Relacje inwestorskie: zarządzanie poprzez raportowanie o kapitale intelektualnym

2015-01-02 10:51

Przeczytaj także: Decyzje inwestycyjne na rynku giełdowym a raport kapitału intelektualnego

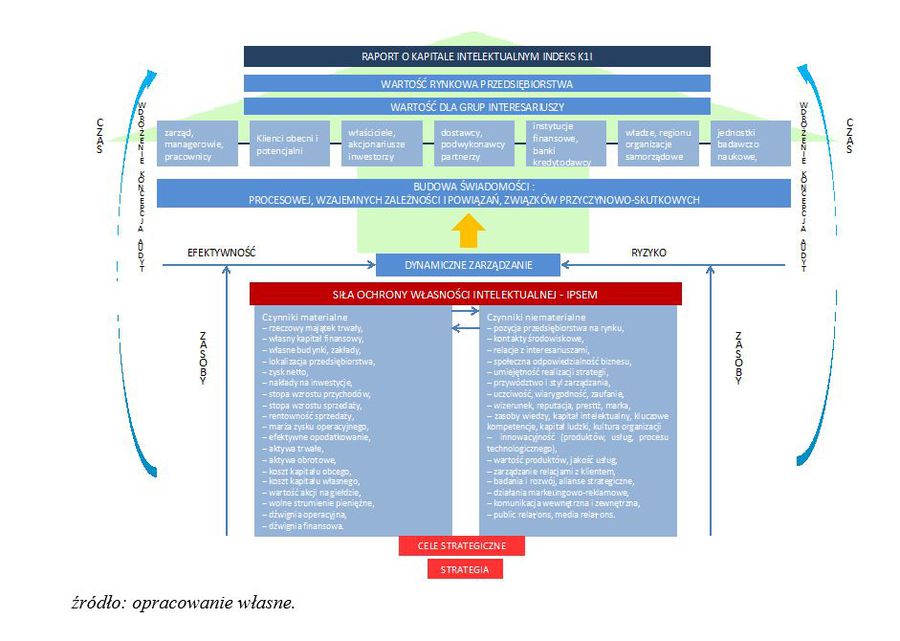

Autor zdefiniował na potrzeby artykułu siedem grup interesariuszy. Są to:

- zarząd, managerowie, pracownicy – gratyfikacja finansowa, stworzenie odpowiedniej przestrzeni i kultury organizacyjnej pozwalającej na pracę i samorealizację, rozwój przy adekwatnym wynagrodzeniu;

- klienci – uzyskanie produktu bądź usługi odpowiadającej ich potrzebom, o najwyższym poziomie użyteczności przy jak najniższej cenie;

- właściciele, akcjonariusze, inwestorzy – najwyższa stopa zwrotu z inwestycji przy jak najkrótszym czasie i minimalizacji ryzyka inwestycyjnego. Pewną podgrupę stanowią tu właściciele / założyciele firmy (często firmy rodzinne), dla których zwrot z inwestycji może być drugorzędny, bardziej istotna jest pozycja spółki, jej rozwój, a tym samym budowa potencjału kapitału intelektualnego. Podgrupa ta gotowa jest zaakceptować dłuższy horyzont czasowy inwestycji i wyższy poziom ryzyka, co wynika wszystko z emocjonalnego związku właścicieli ze spółką.

- dostawcy, podwykonawcy, partnerzy – maksymalizacja wolumenu dostarczanych materiałów / półproduktów / produktów / surowców przy zachowaniu przynajmniej ceny rynkowej.

- instytucje finansowe, banki, kredytodawcy – ustabilizowana pozycja rynkowa przedsiębiorstwa i odpowiednia kondycja finansowa firmy gwarantująca odpowiedni poziom przychodów i rentowności.

- władze regionu, organizacje samorządowe – współpraca w regionie pomiędzy władzą samorządową a biznesem, powiązanie środków ze wzrostem i atrakcyjnością regionu.

- jednostki naukowo-badawcze – możliwości współpracy w ramach realizacji projektów badawczo-rozwojowych.

Pewnym truizmem jest wskazanie, iż budowa wartości przedsiębiorstwa powstaje w procesie pracy przy wykorzystaniu w danym czasie zaistniałych czynników materialnych i niematerialnych.

Zasoby budowania wartości przedsiębiorstwa są obecnie identyfikowane zarówno w sferze materialnej, jak i niematerialnej, co przedstawiono na Diagramie 3. Pomiar udziału tych czynników powinien być oparty na wskaźnikach finansowych i niefinansowych. Raportowanie w tej sferze zapewniłoby większą transparentność i przejrzystość funkcjonowania przedsiębiorstwa na rynku dla wszystkich interesariuszy skoncentrowanych na czerpaniu korzyści z szeroko pojętego wzrostu wartości przedsiębiorstwa.

fot. mat. prasowe

Budowa wartości przedsiębiorstwa

W obecnej dobie zasoby budowania wartości przedsiębiorstwa są identyfikowane zarówno w sferze materialnej, jak i niematerialnej.

Przedstawiony powyżej diagram 3 wskazuje na proces dynamicznego zarządzania obliczonego na tworzenie wartości rynkowej przedsiębiorstwa, która jest wypadkową poszczególnych wartości cząstkowych, adresowanych do poszczególnych interesariuszy.

Interpretacja tak zaprezentowanego modelu, pozwala wskazać różne kategorie czynników i uwarunkowań powiązanych ze sobą złożoną siecią sprzężeń zwrotnych, które uczestniczą w zarządzaniu przedsiębiorstwem w podstawie, w której to mieści się strategia i wynikające z niej cele strategiczne. W zaprezentowanym modelu można wyróżnić dwie grupy czynników, różniące się między sobą charakterem oraz wpływem na funkcjonowanie przedsiębiorstwa. Jedną grupę czynników tworzą zasoby materialne, drugą – zasoby niematerialne. Warto zwrócić szczególną uwagę na efekt ich synergicznego oddziaływania. To sprawia, że wyzwaniem dla współczesnych menedżerów jest umiejętne wytyczanie celów oraz kształtowanie procesów organizacyjnych z uwzględnieniem równoległego rozwijania materialnych i niematerialnych zasobów przedsiębiorstwa .

Cały proces dynamicznego zarządzania powinien podlegać ochronie kapitału intelektualnego, jak i również jego wytworów. Dla potrzeb powyższego modelu do procedur badania siły ochrony kapitału intelektualnego.

Przeczytaj także:

Decyzje inwestycyjne: przykłady błędów

Decyzje inwestycyjne: przykłady błędów

Decyzje inwestycyjne: przykłady błędów

Decyzje inwestycyjne: przykłady błędów

oprac. : eGospodarka.pl

Przeczytaj także

-

4 ważne aspekty analizy PEST

-

Inwestowanie: 5 największych sekretów bilionerów

-

5 psychologicznych pułapek, na które narażony jest inwestor

-

Testosteron w finansach? A po co?

-

Jak inwestować - psychologia oraz plan działania

-

Płeć a decyzje inwestycyjne

-

Wycena firmy - przesłanki i korzyści

-

Wycena firmy: na co zwracać uwagę?

-

Notowania złota i akcji: rozbieżności wróżą zmiany

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza sprzedaż inwestycji Staw Płaszowski II w Krakowie

Rusza sprzedaż inwestycji Staw Płaszowski II w Krakowie

{kind=link}