Karta przedpłacona zamiast bonu?

2009-11-02 00:15

Świąteczne paczki wydawane przez zakład pracy odchodzą w przeszłość - coraz popularniejszą formą premiowania stają się przedpłacone karty płatnicze - poinformowała firma Bonus Systems Polska S.A. Obowiązujące regulacje prawne powodują, że karty dają realne oszczędności pracodawcy i wymierny zysk pracownikowi.

Przeczytaj także: Wydatki na świadczenia pozapłacowe 2008

Karta – nowoczesna i skuteczna forma premiowaniaPolscy przedsiębiorcy pamiętają o pracownikach – jak wynika z badań, aż 95% firm działających w naszym kraju oferuje zatrudnianym osobom przynajmniej jeden rodzaj świadczeń pozapłacowych. Wśród pozapłacowych świadczeń materialnych, stosowanych przez pracodawców, znajdują się m.in. różnego rodzaju bony, karnety, bilety, a ostatnio coraz częściej także karty przedpłacone.

fot. mat. prasowe

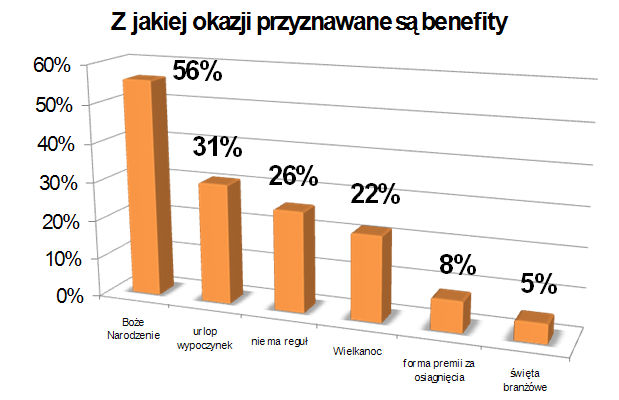

Z jakiej okazji przyznawane są benefity?

Z jakiej okazji przyznawane są benefity?

Według badań ARC Rynek i Opinia, w 2008 r. 49% firm wykorzystywało bony oraz kupony podarunkowe i żywieniowe, które to znalazły się na drugim miejscu za dofinansowaniem wypoczynku (62%). Co ważne, ta forma premiowania stała się bardziej popularna od tradycyjnych paczek świątecznych (które stosuje jedynie 43% respondentów). Warto jednak zauważyć, że najwięcej pracodawców, aż 56%, przyznaje benefity z okazji Świąt Bożego Narodzenia, a z okazji urlopu wypoczynkowego zaledwie 31%.

Nieśmiertelna paczka świąteczna fundowana przez zakład pracy jeszcze w czasach PRL, odchodzi do lamusa. Pracodawcy wolą wykorzystywać całą gamę nowoczesnych rozwiązań, dogodnych również dla pracownika. Karta podarunkowa, ufundowana jako rodzaj świątecznej premii, pozwala zatrudnionym samodzielnie decydować, na co chcą wydać pieniądze. Nie bez znaczenia są także korzystne rozwiązania podatkowe, które dotyczą podarunkowej karty płatniczej. Uchwalona 17 lipca 2009 r. Ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych wprowadza bardzo ważne zmiany, dotyczące pracowników korzystających z przedpłaconych kart podarunkowych. Wspomniana nowelizacja, modyfikując art. 21 ust. 1 pkt 67 Ustawy, objęła zwolnieniem od podatku dochodowego świadczenia pieniężne, otrzymywane przez pracownika w związku z finansowaniem działalności socjalnej, ze środków Zakładowego Fundusz Świadczeń Socjalnych. Limit zwolnienia to 380 zł. Regulacja dotyczy również środków przekazywanych w formie przedpłaconej karty płatniczej.

Skalę oszczędności dla zakładu pracy i dla pracownika łatwo sobie uświadomić, operując następującym przykładem. Jeśli pracownicy otrzymają karty o wartości 380 zł, to na jednej karcie – w porównaniu z “tradycyjną” premią – firma zaoszczędza 70,72 zł, a pracownik 81,61 zł. W przypadku spółki lub instytucji zatrudniającej 200 pracowników, dla zakładu pracy to ponad 16 tys. zł oszczędności.

Ponadto wartość świadczeń przekazanych w postaci elektronicznych i papierowych bonów wydanych pracownikom stanowi dla pracodawcy koszt uzyskania przychodu. Z ustawy o PDOP i ZFŚS jasno wynika, że kosztem uzyskania przychodów są "odpisy i zwiększenia, które w rozumieniu przepisów o zakładowym funduszu świadczeń socjalnych obciążają koszty działalności pracodawcy, jeżeli środki pieniężne stanowiące równowartość tych odpisów i zwiększeń zostały wpłacone na rachunek Funduszu.„

Elektroniczne i papierowe bony premiowe nie podlegają również opodatkowaniu podatkiem od towarów i usług (VAT). Jak wynika z Ustawy o Podatku od Towarów i Usług oraz o Podatku Akcyzowym (Dz. U. 1993, nr 11, poz. 50), „bony towarowe nie stanowią towaru, więc ich wydanie przez pracodawcę pracownikom nie podlega opodatkowaniu podatkiem od towarów i usług.

Przeczytaj także:

Rosną wydatki firm na świadczenia pozapłacowe

Rosną wydatki firm na świadczenia pozapłacowe

Rosną wydatki firm na świadczenia pozapłacowe

Rosną wydatki firm na świadczenia pozapłacowe

oprac. : Regina Anam / eGospodarka.pl

Więcej na ten temat:

karta przedpłacona, świadczenia pozapłacowe, bony usługowe, bony towarowe, Bonus System, nagrody, premia

Przeczytaj także

-

Podatki: lepsza karta przedpłacona niż bon towarowy

-

Wydawanie bonów różnego przeznaczenia w świetle CIT i VAT

-

Prezent dla pracownika bez podatku - w tym roku wyższy limit

-

Bony towarowe są i będą opodatkowane PIT-em

-

Co 9 zarobiona złotówka pochodzi z premii i nagród

-

ZFŚS: korzyści w podatku dochodowym

-

Bony towarowe lepsze niż premia pieniężna?

-

Jak rozliczyć bony dla pracowników z ZFŚS?

-

Karta przedpłacona a przychód pracownika

![Rynek mieszkaniowy - fakty i mity [© M.Gove - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Rynek-mieszkaniowy-fakty-i-mity-258698-50x33crop.jpg "Rynek mieszkaniowy - fakty i mity [© M.Gove - Fotolia.com]") Rynek mieszkaniowy - fakty i mity

Rynek mieszkaniowy - fakty i mity

{kind=link}