Polskie firmy 2017: warunki prowadzenia biznesu

2017-03-15 12:01

Przeczytaj także: Polskie firmy 2016: warunki prowadzenia biznesu

Na tle innych gospodarek unijnych Polska rzeczywiście nie wygląda najgorzej. Na huraoptymizm jest jednak zdecydowanie za wcześnie. W minionym roku warunki prowadzenia biznesu w naszym kraju nadal pozostawiały wiele do życzenia. Ciągle nieuregulowanym problemem jest polski system podatkowy. Prawo powinno być tworzone w taki sposób, aby przeciętny obywatel nie musiał poświęcać długich godzin na jego interpretację. Przedsiębiorca nie ma czasu na wielogodzinną lekturę kolejnych wersji ustaw – mówi Cezary Kaźmierczak, Prezes ZPP. – Mamy nadzieję, że niektóre z procedowanych przez rząd inicjatyw poprawią sytuację, w której znajdują się polskie firmy – dodaje.

Jak wynika z najnowszego raportu ZPP, kluczowe ustawy podatkowe doczekały się w minionym roku 53 zmian. Wprawdzie w poprzednich dwunastu miesiącach miało to miejsce jeszcze częściej (65 razy), ale trudno tu i tak mówić o szczególnym przeskoku jakościowym. Elementarne akty podatkowe nadal zmieniają się we wręcz ekspresowym tempie.

Autorzy raportu dowodzą, że ktoś, kto zechciałby się na bieżąco zapoznawać ze zmianami polskich aktów prawnych, musiałby poświęcić lekturze nowelizacji 4 godziny i 17 minut dziennie. Polskie firmy raczej nie mają na to czasu. Do tego w latach 2012-2014 w naszym kraju weszło w życie 56 razy więcej regulacji niż w Szwecji i 43 razy więcej niż w Belgii.

Zdaniem ZPP, dobrym krokiem byłoby uproszczenie prawa gospodarczego na kształt tego, co proponowała tzw. ustawa Wilczka z 1988 roku.

Jednym z głównych problemów polskiego systemu podatkowego jest podatek VAT, a w jego ramach najbardziej kłopotliwe są długotrwałe wstrzymania zwrotu podatku – stwierdził Jakub Bińkowski, sekretarz Departamentu Badań i Analiz ZPP.

Ekspert dodał, że o ile część zwrotów to te faktycznie wyłudzane w ramach działalności przestępczej, to pozostałe setki milionów złotych są wstrzymywane bezpodstawnie. Takie praktyki przekładają się natomiast na zachwianie płynności finansowej uczciwych przedsiębiorców i wpływają negatywnie na ocenę polskiego systemu podatkowego.

Problemem polskich firm są również pozapłacowe koszty pracy – w Polsce wynoszą one 50 proc. pensji brutto. Obciążenie obywateli składkami na obowiązkowe ubezpieczenia społeczne jest aktualnie jednym z najwyższych w OECD.

Czytaj także:

- Czego się boją polscy przedsiębiorcy?

- Polscy przedsiębiorcy mocno odczuwają zmiany w podatkach

Polska pod względem prawnego otoczenia biznesu pozostaje nadal w tyle za państwami Europy Zachodniej. Napisanie szeregu ustaw podatkowych od nowa, obniżenie pozapłacowych kosztów pracy i zredukowanie liczby pracowników w administracji państwowej jest absolutnie niezbędne, aby w perspektywie najbliższych kilku lat uczynić zakładanie i prowadzenie firm w naszym kraju przystępnym i prostym dla obywateli – powiedział Marin Nowacki, wiceprezes ZPP.

Pozytywną sytuację odnotowano w odniesieniu do m.in. kondycji finansowej przedsiębiorstw oraz bezrobocia. Zanotowany przez polskie firmy niefinansowe zysk netto zwiększył się o ponad 11 proc. w porównaniu do analogicznego okresu z roku poprzedniego. Stopa bezrobocia rejestrowanego na koniec trzeciego kwartału 2016 roku wyniosła z kolei 8,3 proc. Dla porównania w tym samym okresie 2015 roku stopa bezrobocia rejestrowanego wyniosła 9,7 proc. Zauważalnie wzrosła też liczba ofert pracy – na koniec trzeciego kwartału 2016 roku było ich ponad 139 tys. natomiast w grudniu 2015 roku zaledwie 78,6 tys.

W tegorocznych zestawieniach analizujących jakość systemu podatkowego, łatwość prowadzenia biznesu i poziom wolności gospodarczej w różnych państwach świata, Polska z reguły awansowała w porównaniu do pozycji ubiegłorocznych. Gorzej jest jedynie z wolnością gospodarczą - w rankingu Index of Economic Freedom nasz kraj spadł na niższą lokatę niż rok temu.

Jednym z największych wyzwań (i celów) na najbliższe lata musi być konsekwentne prowadzenie prowolnościowej polityki, redukcja znacznej części niepotrzebnych regulacji i zdecydowana liberalizacja gospodarki, połączona z rozważnym prawodawstwem podatkowym, bazującym na znacznie wyższych, niż aktualnie, standardach legislacyjnych – podsumowują autorzy Raportu. Rekomendacje pozostają zatem takie same jak w 2016 roku.

Kluczowe rekomendacje autorów raportu

- Polskie prawo gospodarcze powinno zostać uproszczone, najlepiej poprzez zbliżenie go do tzw. ustawy Wilczka z 1988 roku.

- Poprawić i uprościć należy również prawo podatkowe. Regulacje w tym zakresie powinny być jasne dla przeciętnego obywatela i rzadko nowelizowane, tak, aby podatnicy mogli zapoznać się ze wszystkimi zmianami, bez konieczności poświęcania wielu godzin na lekturę nowych wersji ustaw.

- Należy zredukować wysokość pozapłacowych kosztów pracy - obecne obciążenie Polaków składkami na obowiązkowe ubezpieczenia społeczne jest jednym z najwyższych w OECD, a polskiego społeczeństwa po prostu nie stać na oddawanie państwu 50 proc. pensji brutto.

SZCZEGÓŁOWE WYNIKI RAPORTU „Warunki prowadzenia firm w Polsce 2017”

1. Wprowadzenie – sytuacja gospodarcza Polski w 2016 roku

1.1. PODSTAWOWE WSKAŹNIKI MAKROEKONOMICZNE

Rok 2016 był dla polskiej gospodarki okresem relatywnie przyzwoitym, choć - jak się wydaje - rozczarowującym. PKB wzrósł realnie o 2,8 proc. w stosunku do 2015 roku (wobec wzrostu o 3,9 proc. w roku 2015) . Najdynamiczniej rozwijał się transport i gospodarka magazynowa – wartość dodana brutto w tym sektorze w 2016 roku wzrosła w porównaniu z rokiem wcześniejszym o 6,4 proc. Zdecydowanie najgorsza sytuacja okazała się być w budownictwie, ponieważ w ubiegłym roku wartość dodana brutto w obrębie tej branży spadła aż o 11,9 proc., podczas gdy w 2015 roku wzrosła o 3,8 proc. Zauważalny wzrost wartości dodanej brutto odnotowano w handlu i naprawach (5,4 proc. wobec 3,7 proc. w roku 2015) oraz w przemyśle (3,5 proc. w górę). Popyt krajowy wzrósł w 2016 roku o 2,8 proc., natomiast stopa inwestycji w gospodarce narodowej wyniosła 18,5 proc., aczkolwiek należy odnotować procentowy spadek jej wielkości - w 2015 roku stopa inwestycji wyniosła 20,1 proc. Niski poziom inwestycji w Polsce był przedmiotem debaty publicznej, w której głos zabrała również fundacja Związku Przedsiębiorców i Pracodawców - Warsaw Enterprise Institute.

Pod koniec 2016 roku Polska pożegnała się z deflacją - w grudniu indeks cen konsumpcyjnych wzrósł wg GUS o 0,8 proc. w ujęciu rok do roku . Jest to ciekawe, bo jeszcze w kwietniu ceny spadały w tempie 1,1 proc., co stanowiło bezpośrednią kontynuację sytuacji znanej z roku 2015, a nawet 2014, gdyż deflacja utrzymywała się bez przerwy od lipca 2014 roku.

Jeśli chodzi o finanse publiczne, wg szacunkowych danych o wykonaniu budżetu państwa w 2016 roku, w okresie od stycznia do listopada, do budżetu państwa wpłynęło 294,5 miliarda złotych dochodów ogółem (wobec przewidzianych ponad 313 miliardów), z czego ponad 254 miliardy stanowiły dochody podatkowe (przewidywano 276 miliardów).

W okresie, który obejmują dostępne dane, z budżetu wydano ponad 322 miliardy złotych (planowano ponad 368 miliardów), co w sumie daje 27,5 miliarda złotych deficytu budżetowego, wobec zakładanych 54,7 miliarda. Zadłużenie sektora finansów publicznych przed konsolidacją (dług EDP), na koniec września 2016 roku, wyniosło 978,5 miliarda złotych, co oznacza wzrost o 6,4 proc. w stosunku do danych z końca roku 2015.

Przeciętne nominalne wynagrodzenie brutto w roku 2016 wyniosło w sektorze przedsiębiorstw 4 277 złotych, co stanowi wzrost o 3,8 proc. wobec 2015 roku. Miesięczne wynagrodzenia w sektorze przedsiębiorstw były przeciętnie o 230 zł wyższe niż wynagrodzenia w gospodarce narodowej ogółem.

1.2. ZATRUDNIENIE

Na koniec trzeciego kwartału 2016 roku było zarejestrowanych ok. 1 324 100 bezrobotnych, co daje stopę bezrobocia rejestrowanego na poziomie 8,3 proc. Dla porównania, w tym samym okresie 2015 roku stopa bezrobocia rejestrowanego wyniosła 9,7 proc. (1 539 400 zarejestrowanych osób bezrobotnych). Zauważalnie wzrosła też liczba ofert pracy – na koniec trzeciego kwartału 2016 roku było ich ponad 139 tysięcy, podczas gdy w grudniu 2015 roku zaledwie 78,6 tysiąca.

W końcu trzeciego kwartału 2016 roku liczba wolnych miejsc pracy, w podmiotach zatrudniających przynajmniej jedną osobę, wyniosła 95,5 tysiąca, co stanowi wzrost

o 30,5 proc. w stosunku do analogicznego okresu w roku poprzednim.

1.3. KONDYCJA PRZEDSIĘBIORSTW

Pierwsze trzy kwartały roku 2016 były dla przedsiębiorstw niefinansowych korzystniejsze niż analogiczny okres w roku 2015. Przychody przedsiębiorstw z całokształtu działalności wyniosły w tym czasie ponad 1,9 bln zł, co stanowiło wzrost o niemal 3 proc. w stosunku do wyników za pierwsze trzy kwartały 2015 roku. O ponad 11 proc. zwiększył się zysk netto przedsiębiorstw niefinansowych, a w strukturze rodzajowej kosztów wzrósł udział wynagrodzeń (o 0,7 p.p.). Zgodnie z informacjami podawanymi wcześniej, zmalały z kolei nakłady inwestycyjne ogółem - w analizowanym okresie wyniosły 79,9 mld zł i były o 9,1 proc. niższe niż przed rokiem.

1.4. HANDEL ZAGRANICZNY

W ciągu trzech kwartałów 2016 roku w sposób zauważalny wzrosły obroty polskiego handlu zagranicznego. Dobrą informację stanowi fakt, że wzrost był dynamiczniejszy po stronie eksportu niż importu - nadwyżka handlowa w obrocie zagranicznym wyniosła prawie 18 miliardów złotych, co stanowiło istotny - bo ponad dwukrotny - wzrost w porównaniu z analogicznym okresem roku poprzedniego.

Eksport zwiększył się o 5,8 proc., a import o 3,9 proc. Łącznie w analizowanym okresie Polska wyeksportowała towary o wartości ponad 586 miliardów złotych, a wielkość importu wyniosła ponad 568 miliardów zł . Najważniejszym partnerem handlowym Polski - można powiedzieć, że już tradycyjnie - okazały się Niemcy. To właśnie do tego państwa wyeksportowaliśmy towary o wartości ponad 160 miliardów złotych, zachowując tym samym dodatni bilans wymiany handlowej (import z Niemiec w trzech kwartałach 2016 roku wyniósł trochę ponad 134 miliardy złotych). Tym samym, eksport do Niemiec stanowił niemal 1/3 polskiego eksportu do państw Unii Europejskiej ogółem i prawie połowę eksportu do krajów strefy euro.

2. Kluczowe uwarunkowania prowadzenia działalności gospodarczej w 2016 roku

2.1. SYSTEM PODATKOWY

W życiu pewne są tylko dwie rzeczy: śmierć i podatki. Organizacja społeczności narodowych w duże podmioty polityczne i gospodarcze, które nazywamy państwami, nieodzownie musi się wiązać z ustaleniem pewnych norm regulujących zasady finansowania tych podmiotów i ich instytucji. Najistotniejszym źródłem tego finansowania są oczywiście daniny publicznie, a ściślej rzecz biorąc – publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenia pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej, czyli podatki w rozumieniu art. 6 Ordynacji podatkowej. Niewątpliwie zarówno wysokość obciążeń podatkowych, jak i stopień skomplikowania systemu podatkowego (rozumianego jako ogół ustaw podatkowych obowiązujących na terenie państwa) stanowi istotny czynnik wpływający nie tylko na decyzję o ewentualnym założeniu własnej działalności gospodarczej w Polsce, ale również na komfort i powodzenie w prowadzeniu przedsiębiorstwa. W rezultacie zatem, od systemu podatkowego w dużej mierze zależy zamożność obywateli danego państwa, a ostatecznie jego sytuacja gospodarcza. Wziąwszy powyższe pod uwagę, budowa prostego, przejrzystego, przyjaznego i możliwie nieobciążającego systemu podatkowego powinna być absolutnym priorytetem każdego rządu. Niestety w Polsce prawo podatkowe od lat jest wielką gospodarczą bolączką.

Pierwszym podstawowym problemem, z którego wynika mierna jakość polskiego systemu podatkowego, jest żenująco niska pewność prawa, wynikająca z jego nader częstych zmian. Według raportu przedstawiającego wyniki badania przeprowadzonego wśród uczestników VII Kongresu Podatków i Rachunkowości KPMG (m.in. dyrektorów finansowych i głównych księgowych) stabilność rodzimych przepisów podatkowych skwalifikowana jest bardzo nisko, a cały nasz system podatkowy oceniany jest jako zły (2,2 w pięciostopniowej skali).

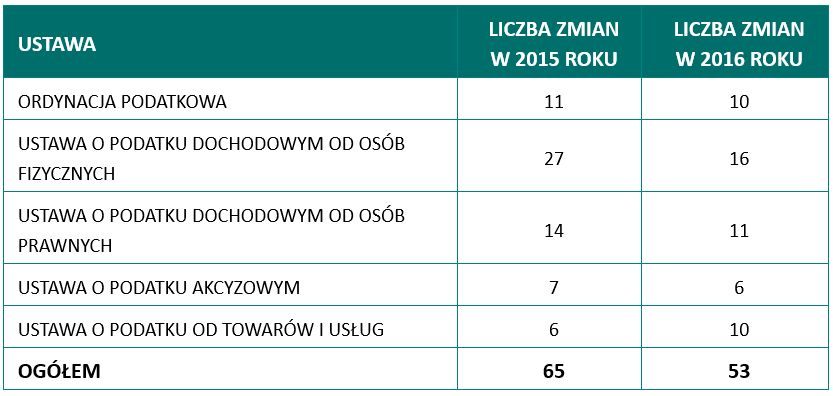

Warto zaznaczyć, że informacje z raportu z poprzedniego, VI Kongresu, były analizowane na łamach ubiegłorocznego raportu ZPP o warunkach prowadzenia działalności gospodarczej. Na tym prostym przykładzie można zobaczyć, że jakość polskiego systemu podatkowego, zamiast stopniowo się poprawiać, w zasadzie stoi w miejscu, a nawet delikatnie, lecz systematycznie się pogarsza. Stabilność przepisów podatkowych, przed rokiem, została oceniona negatywnie przez 76 proc. respondentów, a w tym roku została skrytykowana przez aż 82 proc. badanych. Żaden ankietowany nie ocenił "dobrze" ani "bardzo dobrze" stabilności przepisów. Warto powtórnie sprawdzić (tak, jak w ubiegłorocznej edycji raportu o warunkach prowadzenia działalności gospodarczej) jak ta krytyczna ocena ma się do rzeczywistości. Jak wynika z Internetowego Systemu Aktów Prawnych najważniejsze polskie regulacje podatkowe były w Polsce zmieniane w następujący sposób, jaki obrazuje poniższa tabela.

fot. mat. prasowe

Zmiany w podatkach

Okazuje się, że podstawowe ustawy podatkowe zmieniły się w 2016 roku 53 razy.

Okazuje się, że podstawowe ustawy podatkowe zmieniły się w 2016 roku 53 razy. Co prawda w 2015 roku działo się to jeszcze częściej (aż 65 razy), jednak nie sposób mówić tu o jakiejś szczególnej zmianie jakościowej. Absolutnie elementarne akty regulujące system podatkowy w Polsce zmieniają się wręcz błyskawicznie. Jeśli chodzi o pozostałe ustawy sytuacja wygląda przykładowo tak:

- ustawa o zasadach ewidencji i identyfikacji podatników została zmieniona w 2015 roku siedem razy, a w 2016 roku dwa razy,

- ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne była przerabiana sześć razy w roku 2015 i trzy razy w roku 2016.

Mogłoby się zatem wydawać, że istnieje pewna poprawa, jednak nie można tego stwierdzić, przynajmniej z dwóch powodów. Po pierwsze, wciąż mówimy o bardzo niewielkim ograniczeniu liczby nowelizacji ustaw podatkowych - sumarycznie, jeżeli chodzi o podstawowe akty mowa jest o dwunastu zmianach mniej w skali roku, a zatem średnio jednej nowelizacji miesięcznie. Po drugie, wpływ na postrzeganie stabilności przepisów prawa podatkowego mają nie tylko rzeczywiście uchwalone ustawy, ale mnogość pomysłów i koncepcji prezentowanych publicznie przez najważniejsze osoby w państwie.

W 2016 roku sztandarowym przykładem była kwestia jednolitego podatku. We wrześniu szef Komitetu Stałego Rady Ministrów, Henryk Kowalczyk, przedstawił zarys koncepcji jednolitej daniny, zaznaczając, że "jest kierunkowa decyzja polityczna" w sprawie jej przyjęcia. W toku dalej idącej debaty publicznej pojawiały się nawet pierwsze daty możliwego wejścia w życie omawianego rozwiązania. W listopadzie Beata Szydło stwierdziła, w jednym z wywiadów, że możliwe jest wycofanie się rządu z tego pomysłu. Ostatecznie w grudniu Komitet Ekonomiczny Rady Ministrów podjął decyzję o zakończeniu prac nad rozwiązaniem i nieprzyjęciu go. Warto zaznaczyć, że sam pomysł był szeroko krytykowany, m.in. ze względu na założenie likwidacji liniowego PIT-u dla przedsiębiorców.

O ile koncepcja jednolitej daniny spotyka się z uznaniem większości środowisk przedsiębiorców, ponieważ zwyczajnie upraszcza ona system, o tyle wprowadzenie tego pomysłu w życie w takiej formie, jaką zaproponował wówczas rząd, było niemożliwe do zaakceptowania. W toku debaty publicznej wysnuto jeszcze kilka alternatywnych koncepcji (w tym pomysł gruntownej przebudowy polskiego systemu podatkowego autorstwa Związku Przedsiębiorców i Pracodawców), jednak w ramach niniejszego opracowania najważniejszy jest fakt, iż w ciągu zaledwie trzech miesięcy do opinii publicznej trafiały sprzeczne sygnały z jednego ośrodka władzy. Taka sytuacja stwarza niepotrzebny chaos informacyjny i zdecydowanie negatywnie wpływa na poczucie stabilności prawa podatkowego w Polsce.

Na powyższym jednak nie koniec. Osobnym kłopotem jest poziom skomplikowania polskiego prawa podatkowego. Według raportu Global Competitiveness 2016 – 2017, przygotowanego przez Światowe Forum Ekonomiczne, stanowi on najbardziej problematyczny czynnik dla prowadzenia biznesu w Polsce. Żeby uświadomić sobie skalę skomplikowania naszego systemu podatkowego należy przytoczyć kilka liczb. Pięć ustaw, przywołanych powyżej jako kluczowe dla polskiego systemu podatkowego, zajmuje około 1 267 stron tekstu. Przy optymistycznym założeniu, że średnie tempo czytania to 200 słów na minutę, a 250 słów mieści się na stronie, lektura tych przepisów zajęłaby ponad

26 godzin czytania bez przerwy. A warto pamiętać, że to tylko fragment całości, ponieważ do tego należałoby jeszcze doliczyć orzecznictwo sądów czy interpretacje wydawane przez organy podatkowe (interpretacji indywidualnych wydano w 2016 roku 34,2 tysięcy ).

Uzupełniając obraz należy nadmienić, że w 2015 roku obowiązywało 237 aktów wykonawczych do ordynacji podatkowej, a ustaw uznawanych za podatkowe jest łącznie 19, plus rozporządzenie ws. zasad prowadzenia rachunkowości. Poziom skomplikowania polskiego systemu podatkowego ma swoje odzwierciedlenie w corocznym raporcie Paying Taxes, przygotowywanym przez PwC oraz Bank Światowy. Polski system podatkowy został w edycji na rok 2017 oceniony jako 47 na świecie, za systemami takich państw jak Azerbejdżan, Mołdawia, Maroko czy Mauritus. Warto odnotować awans Polski, ponieważ w edycji 2016 zajęliśmy 58 miejsce. W tym uplasowaliśmy się jedenaście miejsc wyżej niż rok wcześniej, dzięki czemu udało się nam wyprzedzić takie państwa jak Zambia czy Gwatemala. Według analityków PwC, w Polsce potrzeba poświęcić 271 godzin rocznie, aby wypełnić wszystkie obowiązki podatkowe. Warto zauważyć, że to dokładnie taki sam wynik, jak w poprzedniej edycji raportu. Oznacza to, że polski system podatkowy - pod tym konkretnym względem - absolutnie stoi w miejscu. Średnia dla Unii Europejskiej i Europejskiego Stowarzyszenia Wolnego Handlu wynosi 164 godziny.

Należy jednak zaznaczyć, że zgodnie z treścią raportu Polska jest 13 państwem z najmniejszą liczbą wymaganych płatności związanych z podatkami. Podczas, gdy na obszarze Unii Europejskiej i Europejskiego Stowarzyszenia Wolnego Handlu średnia wymagana liczba płatności wynosi ponad 11, w Polsce wystarczy ich 7. Jest to interesujące, ponieważ w przytaczanym wcześniej raporcie, z badań KPMG, liczba deklaracji i informacji do przygotowania jest czynnikiem bardzo problematycznym lub problematycznym dla 60 proc. ankietowanych.

Jeśli chodzi o wysokość opodatkowania, według najnowszych dostępnych danych OECD, obciążenie podatkami w Polsce wynosi 32,1 proc. (w stosunku do PKB - dane za 2014 rok), przy średniej dla krajów OECD wynoszącej 34,2 proc. . Można więc stwierdzić, że generalne obciążenie podatkowe w Polsce jest relatywnie przeciętne. Od tej reguły obowiązują jednak w istocie dwa wyjątki. Pierwszym jest podatek VAT, którego podstawowa stawka wynosi u nas 23 proc. i jest siódmą najwyższą stawką w całym OECD (średnia stawka dla OECD wynosi niewiele 20 proc.). Drugim wyjątkiem są koszty obowiązkowych ubezpieczeń społecznych – wg OECD aż 39 proc. wpływów podatkowych pochodzi właśnie z tego tytułu, co stanowi 6 najwyższy wynik wśród państw członkowskich Organizacji. Potwierdzają to dane dotyczące klinu podatkowego, czyli podatkowego obciążenia pracy, które w Polsce jest niemal równe średniej OECD (w 2014 roku było to u nas 35,6 proc. wobec średniej wynoszącej 36 proc.), a za 83 proc. tego obciążenia odpowiadają składki na obowiązkowe ubezpieczenia społeczne (średnia dla OECD – 63 proc. ). Nie sposób się zatem dziwić, że Polska cechuje się wyjątkowo wysokim udziałem obowiązkowych składek na ubezpieczenia społeczne w ogólnych kosztach pracy – wynosi on aż 29,7 proc. i jest dwunastym najwyższym w całym OECD . Niższym udziałem składek w kosztach pracy mogą pochwalić się choćby Estończycy, Brytyjczycy, Amerykanie, Japończycy, Holendrzy czy Finowie.

W rezultacie wysokich pozapłacowych kosztów pracy w Polsce, przy pensji brutto wynoszącej 4000 złotych, pracownik uzyskuje „na rękę” niewiele ponad 2850 złotych, podczas gdy jego etat kosztuje pracodawcę ponad 4800 złotych. Oznacza to, że mniej więcej 50 proc. wynagrodzenia brutto trafia, w tej czy innej formie, do państwa, a nie bezpośrednio do pracownika.

Trzeba zaznaczyć, że jednym z głównych problemów polskiego systemu podatkowego jest podatek VAT, a w jego ramach najbardziej chyba kłopotliwe są masowe i długotrwałe wstrzymania zwrotu podatku, który - przypomnijmy - powinien być dla podatników, czyli przedsiębiorców, neutralny. Do 27 października ub.r. urzędy skarbowe i urzędy kontroli skarbowej zatrzymały zwroty VAT na kwotę ponad 3 miliardów złotych, co stanowi niechlubny rekord. O ile bowiem część z tej kwoty to zwroty faktycznie wyłudzane, co stanowi działalność przestępczą a nie gospodarczą, o tyle można przypuszczać, że wiele setek milionów złotych jest wstrzymywanych bezpodstawnie, co ma wpływ na płynność finansową uczciwych przedsiębiorstw. Jest to przykład szkodliwej praktyki podatkowej, z pewnością jej skutki są negatywne dla oceny polskiego systemu podatkowego.

Reasumując, mimo że w rankingu Paying Taxes na rok 2017 Polska zaliczyła pewien awans, co oznacza że nasz system podatkowy staje się powoli coraz bardziej przyjazny obywatelom, wciąż pozostaje w tym zakresie mnóstwo pracy do wykonania. 47 miejsce na świecie nie powinno być naszą ambicją, ani celem, a raczej powodem do wstydu i podjęcia wytężonego wysiłku w celu naprawy polskiego prawa podatkowego. Podstawowe postulaty pozostają zatem dokładnie takie same, jak przed rokiem - przede wszystkim należałoby skupić się na kompleksowej zmianie, czyli w istocie napisaniu większości ustaw podatkowych od nowa – akty prawne w aktualnym brzmieniu stają się coraz mniej zrozumiałe, a kolejne nowelizacje jedynie jeszcze bardziej je komplikują. Jest ich zresztą, już w tej chwili, zdecydowanie za dużo. Nie można wymagać od obywateli, w tym przedsiębiorców, że będą postępowali w stu procentach zgodnie z przepisami prawa podatkowego, jeśli zmienia się kluczowe ustawy tak często, jak w Polsce. Poznanie treści wyłącznie najważniejszych aktów prawnych zajęłoby ponad dobę czytania bez przerwy, przy optymistycznym założeniu dosyć szybkiego tempa lektury. Do tego, należałoby doliczyć kilkadziesiąt tysięcy interpretacji indywidualnych, wydawanych co roku przez organy podatkowe, oraz setki aktów wykonawczych do ustaw podatkowych. Jak wspomniano, kluczowym problemem do rozwiązania w zakresie polskiego systemu podatkowego jest kwestia podatku VAT.

O ile oszustwa podatkowe są możliwe nie tyle do wyeliminowania, co istotnego ograniczenia wyłącznie na poziomie Unii Europejskiej (głównym winowajcą jest 0 proc. stawka VAT przy wewnątrzwspólnotowej dostawie towarów), o tyle już w obrębie rodzimego prawodawstwa można pokusić się o pewne inicjatywy poprawiające i uszczelniające system. Żeby możliwa była faktyczna poprawa jakości polskiego systemu podatkowego trzeba tę inicjatywę podjąć.

2.2. SĄDOWNICTWO

Sprawne i sprawiedliwe rozstrzyganie sporów przez sądy stanowi niewątpliwie jeden z głównych czynników wpływających na warunki prowadzenia biznesu w danym państwie. Szybko działający wymiar sprawiedliwości pozytywnie wpływa na skłonność przedsiębiorców do nawiązywania nowych kontaktów handlowych, ponieważ w razie ewentualnego oszustwa będą oni wiedzieli, że są w stanie szybko wyegzekwować należności wynikające z umowy czy ochronić się przez bezpodstawnymi roszczeniami. Często od wyniku sprawy sądowej zależy płynność finansowa przedsiębiorstwa (dotyczy to w szczególności mikroprzedsiębiorstw), w związku z czym możliwie sprawne rozpatrzenie danej sprawy staje się szalenie istotne. Z tych też powodów warto przeanalizować jak działa sądownictwo gospodarcze w Polsce.

W 2012 roku z kodeksu postępowania cywilnego zniknęło odrębne postępowanie gospodarcze, co oznacza, że spory wynikające ze stosunków cywilnych między przedsiębiorcami, w zakresie prowadzonej przez nich działalności gospodarczej, toczą się według zasad ogólnych . Jest to jedna z większych zmian przeprowadzonych w ostatnich latach przez prawodawcę w odniesieniu do sądownictwa gospodarczego. Wśród innych istotnych zmian, wyróżnić należałoby stworzenie e-Sądu oraz deregulację zawodu komornika.

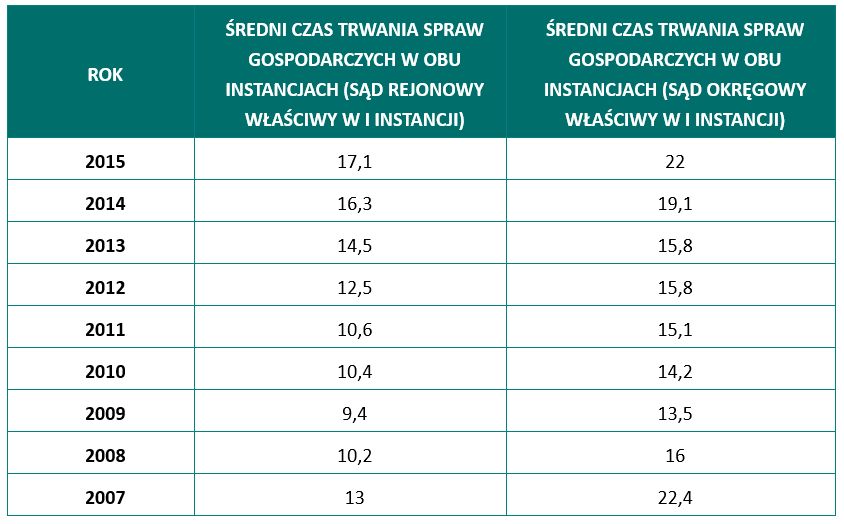

Przejrzenie statystyk krajowych dotyczących sporów gospodarczych toczonych przed sądami może wywołać pewien niepokój. Jak wynika z analizy ilościowej ewidencji spraw gospodarczych w latach 2007 – 2015, opublikowanej przez Ministerstwo Sprawiedliwości , średni czas trwania spraw gospodarczych w roku 2015 był najdłuższy w porównaniu do poprzednich ośmiu lat. Bowiem w sprawach, w których sądem pierwszej instancji jest sąd rejonowy postępowanie w pierwszej instancji trwało średnio 13,5 miesiąca, a postępowanie w drugiej instancji, przed sądem okręgowym, 3,6 miesiąca. Jeśli z kolei właściwym rzeczowo sądem pierwszej instancji był sąd okręgowy, wówczas postępowanie w pierwszej instancji trwało przeciętnie 14,3 miesiąca, a w drugiej instancji, przed sądem apelacyjnym, aż 7,7 miesiąca

fot. mat. prasowe

Średni czas trwania postępowań sądowych

W sprawach, w których sądem pierwszej instancji jest sąd rejonowy postępowanie w pierwszej instancji trwało średnio 13,5 miesiąca.

Na domiar złego znacznie, bo prawie ośmiokrotnie (!) w stosunku do roku 2007, zwiększyła się liczba spraw zaległych, pozostających do załatwienia. Zaległości będą rosły, ponieważ w 2015 roku sądy załatwiły średnio 86 spraw gospodarczych na 100 wpływających do sądów rejonowych I instancji. Wydaje się, że to bardzo niepokojący prognostyk.

Za 2016 rok do wiadomości publicznej podały zostały jedynie informacje dotyczące średniego czasu trwania postępowań sądowych w sprawach gospodarczych w I instancji. W sądach okręgowych, jako sądach I instancji, postępowania te trwały przeciętnie 8,7 miesiąca, a w sądach rejonowych 5,6 miesiąca . Warto przy tym podkreślić, że liczba pozostałości w roku 2016 była o 48 proc. wyższa niż w roku 2015, co oznacza, że problem przewlekłości postępowań będzie się jedynie nawarstwiał .

Według prestiżowego raportu Doing Business, prezentowanego corocznie przez Bank Światowy, sądowe wyegzekwowanie kontraktu zajmuje w Polsce 685 dni i kosztuje 19,4 proc. wartości przedmiotu sporu. Tym samym, w tej kategorii, Polska zajęła 55 lokatę na 189 krajów branych pod uwagę. Jest to utrzymanie pozycji z rankingu z roku 2016.

Bardziej szczegółowych informacji na ten temat dostarcza lokalna wersja raportu Doing Business, z której wysnuć można już nieco bardziej optymistyczne wnioski. Niestety ta analiza dostępna jest tylko za rok 2015. Wartości brane pod uwagę w ogólnym raporcie odnoszą się do największych ośrodków w danym państwie, przeważnie stolic, czyli w przypadku Polski brano pod uwagę dane dotyczące Warszawy. Okazuje się tymczasem, że wyegzekwowanie umowy sprawniej (i taniej) można załatwić w mniejszym mieście. W Olsztynie czas wyegzekwowania umowy wynosi bowiem 328 dni, a koszt procedury to 15,3 proc. wartości przedmiotu sporu. Jeszcze taniej jest w Białymstoku, gdzie koszt wyegzekwowania umowy wynosi 13,6 proc. wartości przedmiotu sporu, jednak proces trwa nieco dłużej, bo 440 dni. Warto zaznaczyć, że czas trwania procedury obejmuje w tym badaniu nie tylko proces sądowy, ale również postępowanie egzekucyjne i etap składania pozwu. Przeciętny czas postępowania sądowego w sprawie gospodarczej w Polsce wyniósł, w ramach tego badania, 323 dni, co stanowi o prawie 100 dni mniej niż średnia dla Unii Europejskiej. Trzeba jednak pamiętać o tym, że ocena wskaźnika egzekwowania umowy, w badaniu Banku Światowego, opiera się na bardzo sztywnej metodologii (co jest oczywiście zrozumiałe), ponieważ dotyczy konkretnej sprawy, w której jedna ze stron nie dotrzymała warunków umowy sprzedaży o wartości dwukrotności dochodu w przeliczeniu na mieszkańca danego kraju lub pięciu tysięcy dolarów.

W raporcie Global Competitiveness, pod względem niezależności sądów Polska została oceniona jako 81 kraj spośród 138 branych pod uwagę. Jest to istotny spadek w porównaniu z rokiem 2016, gdy zajmowaliśmy 54 miejsce na 140 państw. Nieco lepiej było jeśli chodzi o ocenę efektywności ram prawnych odnoszących się do rozwiązywania sporów sądowych – w tej kategorii Polska została ulokowana na 73 miejscu. Wydaje się, że sprawność funkcjonowania aparatu sądowego, w odniesieniu do spraw gospodarczych, stanowi jeden z obszarów, co do których kolejne polskie rządy będą dysponowały sporym polem do popisu. Analizując bowiem porównania międzynarodowe wydaje się, że Polska na tle innych państw, zwłaszcza europejskich, wypada całkiem nieźle. Jeśli jednak spojrzeć na krajowe statystyki, ukazujące liczbę spraw gospodarczych zalegających w sądach i coraz dłuższy czas trwania postępowań, wyłaniający się obraz staje się dalece mniej optymistyczny. Wprowadzenie w życie kilku elementarnych reform, takich jak np. zasada, zgodnie z którą procesy w sprawach gospodarczych toczyłyby się dzień po dniu, bez zbędnych przerw wydłużających postępowanie czy dopracowanie postępowania uproszczonego w kodeksie postępowania cywilnego, w taki sposób, by drobne sprawy gospodarcze między przedsiębiorcami (o wartości przedmiotu sporu nieprzekraczającej kilkudziesięciu tysięcy złotych) mogły być rozpatrywane szybko, sprawnie i bez zwłoki – znacznie usprawniłoby funkcjonowanie firm.

2.3. BIUROKRACJA I PROCEDURY

Liczba urzędników w Polsce wynosi ponad 440 tysięcy osób i od lat systematycznie rośnie . Wydawałoby się zatem, że istnieje bezpośrednie przełożenie tych danych na tempo załatwiania spraw w urzędach, między innymi przez przedsiębiorców. Tymczasem, według sondażu przeprowadzonego w 2015 roku przez Tax Care, wśród osób prowadzących działalność gospodarczą, aż 43 proc. ankietowanych uważa, że najczęściej spotykanym w urzędach absurdem jest nadmiar biurokracji, a kolejne 28 proc. narzeka na brak wiedzy urzędników i odsyłanie interesantów od jednego okienka do drugiego. Ponadto, jak wynika z badania przeprowadzonego przez Dom Badawczy Maison, na zlecenie Związku Przedsiębiorców i Pracodawców, aż 61 proc. respondentów upatruje jedną z największych przeszkód w prowadzeniu działalności gospodarczej w Polsce w nadmiarze obowiązków biurokratycznych, a bezpośrednio na urzędy i urzędników wskazuje niemal 40 proc. z nich. Na pierwszy rzut oka wygląda, że zdecydowanie jest nad czym pracować w dziedzinie upraszczania procedur i poprawiania relacji urzędników z obywatelami.

Wydaje się, że jednymi z istotniejszych procedur, przez które musi albo może przejść przedsiębiorca, są założenie firmy i uzyskanie pozwolenia na budowę. Sprawność i kosztowność obu z nich zostały ocenione w rankingu Doing Business.

W zestawieniu Doing Business 2017, Polska zajęła 107 miejsce na 189 państw branych pod uwagę w kategorii zakładania działalności gospodarczej (wskaźnik ten dotyczy ściśle zakładania spółki z ograniczoną odpowiedzialnością). Jest to dosyć istotny spadek - z 85 pozycji. Według analityków Banku Światowego, procedura założenia firmy trwa w Polsce 37 dni i wiąże się z poniesieniem kosztu w wysokości 12,1 proc. dochodu per capita (w ubiegłorocznej edycji raportu, koszt był niemal taki sam). Warto zaznaczyć, że - jak przed rokiem - jest to najgorsza lokata Polski spośród wszystkich kategorii ujętych w rankingu, tyle że w bieżącej edycji Polska wypadła pod tym względem jeszcze gorzej. Wynik jest fatalny, nawet mimo mającego miejsce w latach ubiegłych obniżenia minimalnej kwoty kapitału zakładowego i wprowadzenia „jednego okienka”. O wiele lepszym, niż tradycyjne, rozwiązaniem jest rejestracja spółki przez internet za pośrednictwem systemu S24, jednak poza Poznaniem zainteresowanie tą możliwością pozostaje niewystarczające . Dla porównania w Estonii (14 miejsce w rankingu) procedura trwa 3,5 dnia i kosztuje 1,2 proc. dochodu per capita, a w Gruzji (8 miejsce w rankingu) firmę można założyć w trzy dni, dysponując 2,4 proc. dochodu per capita.

Lepiej wygląda sytuacja w kwestii uzyskiwania pozwoleń na budowę – w tej kategorii Polska zajęła 46 miejsce. Analitycy Banku Światowego wyliczyli, że uzyskanie niezbędnych

do postawienia małego magazynu handlowego zezwoleń zajmuje u nas 153 dni, wiąże się z przeprowadzeniem średnio 12 procedur i kosztuje 0,3 proc. wartości magazynu. W gospodarce o najlepszych w tym zakresie wynikach w Unii Europejskiej, czyli Danii, procedura ta jest wyraźnie droższa (1,8 proc. wartości magazynu), ale o wiele prostsza i sprawniejsza, ponieważ wymaga dopełnienia jedynie 7 procedur i trwa 64 dni. Warto zwrócić uwagę również na dobry wynik naszego małego sąsiada, czyli Litwy. Dopełnienie wszystkich dwunastu koniecznych procedur trwa tam 103 dni i kosztuje w zasadzie prawie tyle samo co w Polsce, bo 0,3 proc. wartości magazynu. Trzeba też przyznać, że w analizowanym zakresie Polska zaliczyła bardzo duży awans na przestrzeni ostatnich lat – w Doing Business 2015 zostaliśmy sklasyfikowani na 137 miejscu, ponieważ liczba wymaganych procedur wynosiła 19, a czas ich załatwienia oszacowano na 212 dni. Jednym z istotniejszych problemów związanych z procedurami budowlanymi w Polsce jest niedostateczne pokrycie terytorium kraju miejscowymi planami zagospodarowania przestrzennego . Brak planu w miejscu inwestycji oznacza konieczność uzyskania decyzji o warunkach zabudowy, co trwać może nawet półtora miesiąca. W kontekście procesu uzyskiwania pozwoleń budowlanych, koniecznie należy wspomnieć o rodzimej nowelizacji prawa budowlanego, która weszła w życie 28 czerwca 2015 roku – w wielu przypadkach znacznie skróciła ona i zliberalizowała tę procedurę, choćby usuwając obowiązek uzyskiwania pozwolenia na budowę przy budowie domu.

W 2016 roku mieliśmy okazję obserwować wiele ciekawych inicjatyw w obrębie szeroko pojętego prawa gospodarczego. Wydaje się, że najistotniejsza była ustawa z dnia 16 grudnia 2016 roku o zmianie niektórych ustaw w celu poprawy otoczenia prawnego przedsiębiorców. Zmienia ona kilka aktów, a jej najważniejszym elementem, z punktu widzenia otoczenia regulacyjnego przedsiębiorców, jest tzw. klauzula pewności prawa, zakładająca, że przedsiębiorcy, którzy nie wystąpili o interpretację indywidualną przepisów będą chronieni w takim samym stopniu jak ci, którzy taką interpretację otrzymali, o ile stosowali się do utrwalonej praktyki interpretacyjnej. Oznacza to koniec przypadków, w których polskie firmy obciążane są domiarami podatkowymi na skutek zmiany interpretacji prawa, bez zmiany samych przepisów.

W 2016 roku uchwalono również mniej korzystne dla przedsiębiorców i gospodarki przepisy, takie jak np. wprowadzenie minimalnej stawki godzinowej w wysokości 13 złotych brutto. Regulacja ta negatywnie wpłynie na rynek pracy, wypychając z niego do szarej strefy osoby najniżej uposażone, tym samym przyczyniając się do pogłębienia problemu niedoboru pracowników, który istnieje już w tej chwili.

2.4. LEGISLACJA

W ramach krótkiego uzupełnienia, należałoby podać dane dotyczące polskiej biegunki legislacyjnej w roku 2016. Jak wynika z raportu Grand Thornton „Barometr otoczenia prawnego w polskiej gospodarce”, w 2016 roku, w Polsce weszło w życie 31,9 tysiąca stron maszynopisu prawa. Oznacza to, że gdyby ktokolwiek chciał na bieżąco zapoznawać się ze wszystkimi aktami prawnymi uchwalanymi w kraju w ubiegłym roku, musiałby poświęcać na lekturę przepisów 4 godziny i 17 minut dziennie. Najbardziej szokujące jest jednak zawarte w raporcie porównanie międzynarodowe: w okresie od roku 2012 do 2014 w Polsce wprowadzono w życie 56 razy więcej regulacji niż w Szwecji i 43 razy więcej niż w Belgii. Warto zwrócić uwagę na fakt, iż w 2016 roku rekordowo niski był również średni czas prac nad ustawami - przeciętnie od momentu wpłynięcia do sejmu do podpisania aktu przez prezydenta upływało 77 dni, podczas gdy jeszcze rok wcześniej były to 122 dni! Widać zatem wyraźnie, że kuleje w Polsce nie tylko ustawodawstwo podatkowe – cały mechanizm stanowienia prawa jest od kilku lat nakręcony do granic możliwości, co skutkuje niemożliwą do regularnego przyswajania ilością nowych przepisów. Należy wziąć poprawkę na fakt, iż przedstawione powyżej dane obejmują publikacje wszystkich rodzajów powszechnie obowiązujących aktów prawnych, a zatem również i tekstów jednolitych, które same w sobie nie stanowią żadnej legislacyjnej nowości. Jednak nawet mimo tego, skala wprowadzanych do polskiego porządku prawnego zmian jest zdecydowanie zbyt wielka.

Częstotliwość poprawiania obowiązujących aktów prawnych i uchwalania nowych świadczy o tym, że publikowane w Dzienniku Ustaw przepisy są raczej słabej jakości – w przeciwnym wypadku nie wymagałyby tak częstych zmian. Wydaje się, że jest to jeden z największych i najpoważniejszych problemów, z jakimi muszą się stykać polskie firmy. Warto w tym kontekście wspomnieć o inicjatywie ustawodawczej, z jaką wyszedł prezydent w 2016 roku - 2 sierpnia wpłynął do sejmu projekt ustawy o zmianie ustawy o swobodzie działalności gospodarczej wprowadzający zasadę, zgodnie z którą wszystkie projekty aktów normatywnych dotyczące praw i obowiązków majątkowych przedsiębiorców oraz ich praw i obowiązków wobec organów administracji publicznej były badane pod kątem ich wpływu na mikro, małe i średnie przedsiębiorstwa. Wynik takich badań ma być obowiązkowym elementem uzasadnienia projektu. Ustawa została ostatecznie uchwalona przez sejm i podpisana przez prezydenta na początku 2017 roku. Można zatem mieć nadzieję, że jakość legislacji dotyczącej sektora MSP poprawi się w najbliższych latach.

3. Polska w rankingach instytucji międzynarodowych – porównanie z wybranymi państwami europejskimi

fot. mat. prasowe

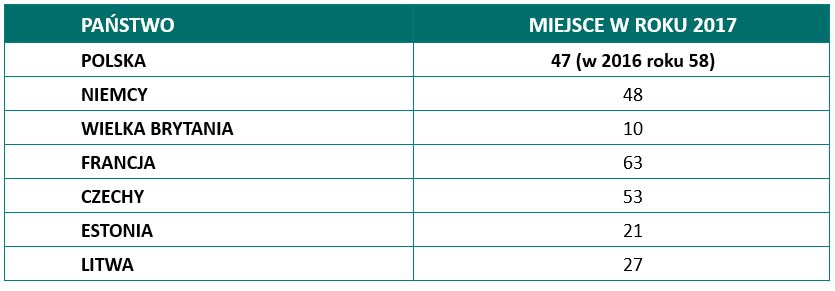

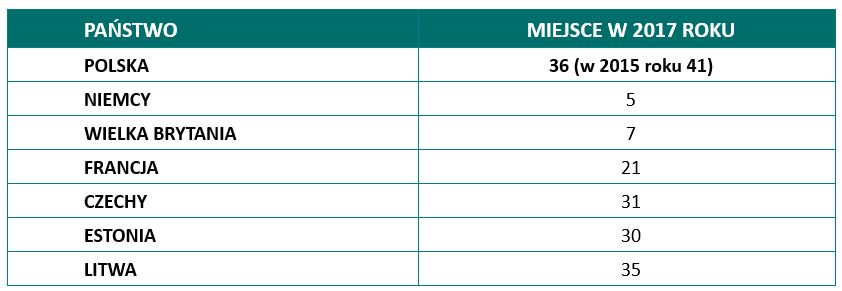

Paying Taxes

W rankingu Paying Taxes na przestrzeni roku Polska awansowała z 58 na 47 miejsce.

fot. mat. prasowe

Doing Business

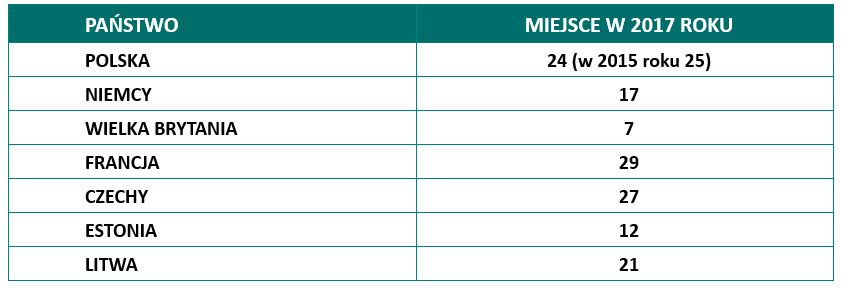

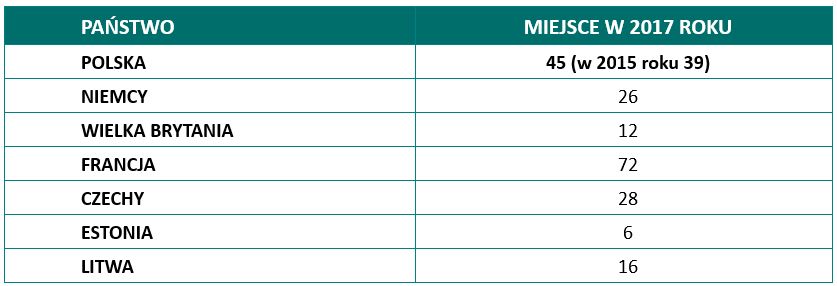

W rankingu Doing Business Polska zajęła gorszą lokatę niż cztery z sześciu państw w obu grupach.

fot. mat. prasowe

Global Competitiveness

W przypadku zestawienia Global Competitiveness jest tragicznie, ponieważ Polska zajmuje w nim najgorsze miejsce z 7 branych pod uwagę państw.

fot. mat. prasowe

Index of Economic Freedom

W rankingu Index of Economic Freedom lepsi byliśmy jedynie od Francuzów.

3.1. WNIOSKI Z RANKINGÓW

Z treści powyższych tabel wynika szereg podstawowych faktów umożliwiających dokonanie przekonującej diagnozy sytuacji. Przede wszystkim wciąż nie możemy być zadowoleni z lokat zajmowanych przez Polskę w międzynarodowych rankingach wolności gospodarczej i łatwości prowadzenia biznesu. Zdecydowanie największy awans dotyczy rankingu Paying Taxes, gdzie na przestrzeni roku Polska awansowała z 58 na 47 miejsce. Jest to "skok" o wiele mniejszy niż w poprzedniej edycji rankingu - może to oznaczać albo, że tempo pozytywnych zmian w Polsce zmalało, albo że w innych państwach wzrosło. Zasadne w tym kontekście są dwa pytania – po pierwsze, na ile wyższa pozycja Polski w rankingach związana jest z przeprowadzaniem rzeczywistych kroków legislacyjnych i poprawą modelu i praktyki funkcjonowania administracji publicznej, czyli innymi słowy – z faktycznie dokonanego postępu, a na ile z pogorszenia sytuacji w znacznej części z pozostałych analizowanych państw. Po drugie – czy nie dało się, mimo wszystko, zrobić więcej? W znakomitej części rankingów Polska od wielu lat zajmuje bardzo niskie miejsca, wobec czego – co jest logiczne – dużo łatwiej jest awansować. Niezależnie od dwóch powyższych zagadnień, systematyczna poprawa pozycji Polski w większości omawianych rankingów stanowi pozytywny symptom i jest korzystnym trendem, który warto kontynuować. Warto zwrócić uwagę na spadek pozycji Polski w Indeksie Wolności Gospodarczej - o ile jeszcze rok temu w raporcie o warunkach prowadzenia firm w Polsce można było napisać, że lokata naszego kraju we wszystkich analizowanych rankingach polepszyła się, o tyle w 2017 roku trzeba uwzględnić ten niekorzystny fakt.

Warto także spojrzeć jak kształtuje się lokata Polski w analizowanych rankingach względem państw z dwóch kategorii, szczególnie istotnych z punktu widzenia opinii publicznej. Można je traktować jako pewne benchmarki, umożliwiające przybliżone porównanie Polski z reprezentantami dwóch grup państw – bogatych państw zachodnich (cechujących się rozwiniętymi gospodarkami i wysokim poziomem zamożności) oraz państw regionu.

W tym celu wyselekcjonowano po trzy państwa z obu grup – jako przykłady państw zachodnich posłużyły Francja, Wielka Brytania i Niemcy, natomiast spośród państw regionu wybrano Czechy, Litwę i Estonię. W rankingu Paying Taxes Polska okazała się być lepsza od dwóch z trzech reprezentantów państw zachodnich (Niemcy i Francja), jednak traci ogromny dystans do Wielkiej Brytanii. W odniesieniu do branych pod uwagę państw regionu, sytuacja jest wprost odwrotna – Polska zajęła niższą lokatę niż dwa z analizowanych państw (Estonia i Litwa), za to osiągnęła odrobinę lepszy wynik niż Czechy. W rankingu Doing Business Polska zajęła gorszą lokatę niż cztery z sześciu państw w obu grupach. W przypadku zestawienia Global Competitiveness jest tragicznie, ponieważ Polska zajmuje w nim najgorsze miejsce z 7 branych pod uwagę państw. W rankingu Index of Economic Freedom lepsi byliśmy jedynie od Francuzów. Widać zatem wyraźnie, że Polskę dzieli spory dystans nie tylko od przedstawicieli bogatego zachodu, których staramy się dogonić od 26 lat, ale również od państw znajdujących się bezpośrednio w naszym regionie. Ten wniosek jest niepokojący, ponieważ o ile w przypadku Francji skutki kiepskiego dla biznesu otoczenia instytucjonalno-prawnego nie będą aż tak drastyczne, ze względu na ugruntowaną pozycję francuskiej gospodarki budowaną od stuleci, o tyle dla Polski rezultaty mogą być katastrofalne. Jeśli bowiem okazuje się, że w bliskim otoczeniu lub nawet bezpośrednim sąsiedztwie prowadzenie działalności gospodarczej jest znacznie prostsze i przyjemniejsze niż we własnym kraju, wówczas rodzima gospodarka może stracić – wskutek „przeprowadzki” przedsiębiorstw – istotny impet ekonomiczny, wynikający wprost z działalności całej rzeszy mikro, małych i średnich firm.

Ostatecznie wydaje się, że pozycje w okolicach 30-60 miejsca na świecie to nie jest wszystko, na co stać Polskę. W naszym państwie istnieje bowiem ogromny kapitał przedsiębiorczości, kreatywności, dobrego wykształcenia, pomysłowości i skłonności do ryzyka – wystarczy jedynie pozwolić Polakom działać i korzystać z tego potencjału. Celem Polski nie powinno być osiągnięcie pozycji europejskiego średniaka, ale raczej zdobycie statusu lidera regionu pod względem jakości legislacji, przyjazności aparatu administracyjnego i sprawności funkcjonowania państwa. Wszelkie niezbędne do tego składniki już są na miejscu, w tym momencie potrzeba tylko sprawnego zarządzania i konkretnego planu, by w perspektywie kilku lat Polska stała się państwem, w którym łatwo prowadzi się biznes: prawdziwie wolnym gospodarczo, z atrakcyjnym systemem podatkowym i konkurencyjnym na tle reszty Europy.

4. Podsumowanie

W tegorocznych zestawieniach analizujących jakość systemu podatkowego, łatwość prowadzenia biznesu czy też poziom wolności gospodarczej w różnych państwach świata, Polska z reguły awansowała w porównaniu do pozycji ubiegłorocznych. Gorzej jest jedynie z wolnością gospodarczą - w rankingu Index of Economic Freedom nasz kraj spadł na niższą lokatę niż rok temu. Nie są to wyniki, które powinny budzić szczególne zadowolenie – państwo takie jak Polska powinno być pod ww. względami liderem regionu i raczej wyznaczać standardy, niż próbować do nich równać. Wziąwszy jednak pod uwagę tempo zmian legislacyjnych i nowe projekty ustaw, przygotowywane głównie w Ministerstwie Rozwoju, można mieć nadzieję na znaczącą poprawę pozycji Polski w najbliższych latach.

Istnieje zatem poważna szansa na duży gospodarczy awans, co przysłużyłoby się zarówno państwu jako kolektywnej całości, jak i jego obywatelom.

Polska, pod względem prawnego i instytucjonalnego otoczenia biznesu, wciąż jednak nadgania, i to nie zachodnią Europę, ale małe, poradzieckie państwa. Szkoda jest tym większa, że Polacy autentycznie stanowią jeden z bardziej przedsiębiorczych narodów europejskich, o czym świadczą zarówno dane, jak i wszelkie możliwe badania, które na ten temat przeprowadzono . Oznacza to ni mniej, ni więcej, tylko tyle, że w naszej gospodarce drzemie olbrzymi, niewykorzystany potencjał, pętany biurokratycznymi ograniczeniami, nieprzejrzystym systemem podatkowym i fatalnej jakości prawem.

Jednym z największych wyzwań (i celów) na najbliższe lata musi być zatem konsekwentne prowadzenie prowolnościowej polityki, redukcja znacznej części niepotrzebnych regulacji i zdecydowana liberalizacja gospodarki, połączona z rozważnym prawodawstwem podatkowym, bazującym na znacznie wyższych, niż aktualnie, standardach legislacyjnych. Jak widać, rekomendacje pozostają dokładnie takie same jak rok temu.

Za wysokie podatki i koszty pracy

Za wysokie podatki i koszty pracy

oprac. : eGospodarka.pl

Przeczytaj także

-

Niestabilność prawa największą bolączką sektora MŚP

-

Czy prawa przedsiębiorców w Polsce są przestrzegane?

-

Koszty pracy blokują przedsiębiorczość

-

Polskie firmy wczoraj i dziś. Sukcesy i wyzwania

-

Co hamuje rozwój firmy?

-

Polskie firmy 2015: warunki prowadzenia biznesu

-

Polskie firmy 2014: warunki prowadzenia biznesu

-

Sytuacja finansowa sektora przedsiębiorstw II kw. 2016

-

Sytuacja finansowa sektora przedsiębiorstw IV kw. 2015

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}