Rynek pracy w Polsce I kw. 2012

2012-06-25 10:40

Przeczytaj także: Polscy specjaliści i menedżerowie zmienią pracę

I. PRACUJĄCY I POPYT NA PRACĘPracujący

Dane BAEL za 1q2012 wskazują na pewne złagodzenie negatywnych tendencji obserwowanych w 2011 r., przy braku oznak znaczącego ożywienia po stronie popytu na pracę i utrzymującej się niepewności co do przyszłego rozwoju. Do wzrostu liczby pracujących w porównaniu z poprzednim kwartałem przyczyniła się wyższa dynamika liczby pracujących w sektorze usługowym, przy spadkach w przemyśle. Zwiększenie zatrudnienia ogółem wynikało głównie ze wzrostu liczby pracujących najemnie i prawie wyłącznie dzięki większej liczbie kontraktów na czas określony.

Zgodnie z wynikami BAEL liczba pracujących w gospodarce narodowej rosła w 1q2012 w tempie 0,6% r/r (sa), tj. o ok. 0,2 pp. wolniej niż w poprzednim kwartale. W ujęciu kw/kw dynamika liczby pracujących pozostała wyraźnie dodatnia i wyniosła po odsezonowaniu 0,3%.

Liczba pracujących poza rolnictwem wzrosła w tym samym czasie o 1,0% r/r (sa). Nieco słabszym tempem wzrostu charakteryzowało się przeciętne zatrudnienie w gospodarce narodowej wg danych ze sprawozdawczości podmiotów o liczbie pracujących powyżej 9. W 1q2012 wzrosło o 0,2% r/r (sa) tj. o 1,1 pp. wolniej niż w poprzednim okresie, zaś w ujęciu kwartalnym – mimo niewielkiego przyśpieszenia obserwowanego w SP – odnotowano spadek. Nieco wolniejsze tempo wzrostu zatrudnienia wg danych z gospodarki narodowej (powyżej 9 pracujących) w porównaniu z danymi BAEL sugeruje niższą dynamikę zatrudnienia w większych podmiotach aniżeli w sektorze MŚP, co potwierdzają również wyniki Szybkiego Monitoringu NBP. Z kolei wyraźnie szybszy wzrost zatrudnienia w SP2 względem danych z całej gospodarki odzwierciedla wyższą dynamiką zatrudnienia w sferze rynkowej aniżeli w tzw. sektorach „nierynkowych” (m.in. administracji publicznej, edukacji, ochronie zdrowia).

Z jednej strony dane za ostatnie dwa kwartały sugerują złagodzenie wcześniejszych negatywnych tendencji. Z drugiej strony, w zestawieniu z nieco słabszymi danymi z SP za kwiecień b.r., zdają się potwierdzać wyniki marcowej projekcji NECMOD, wskazujące na zerowe tempo wzrostu zatrudnienia w 2012 r. oraz ujemną dynamikę w roku 2013.

fot. mat. prasowe

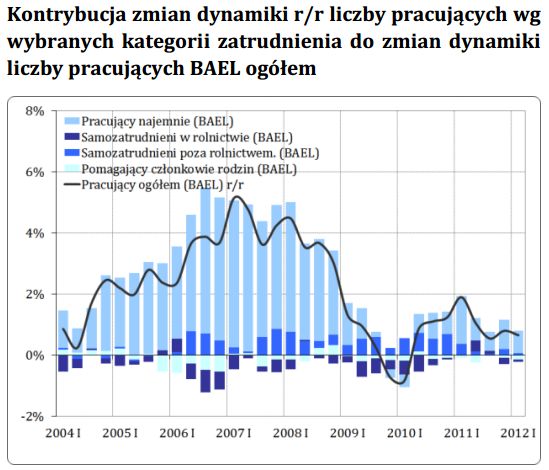

Kontrybucja zmian dynamiki r/r liczby pracujących

Do wzrostu r/r liczby pracujących BAEL w 1q2012 przyczyniło się przede wszystkim utrzymanie dynamiki zatrudnienia najemnego na poziomie zbliżonym do poprzedniego kwartału

Miesięczne szeregi dotyczące zatrudnienia w samym sektorze przedsiębiorstw sugerują dalsze spowolnienie procesu odbudowywania zasobów kadrowych przez przedsiębiorstwa. W szczególności wskazują na obniżenie rocznej dynamiki zatrudnienia po skokowym wzroście w styczniu br. związanym z wymianą próby badawczej przez GUS oraz niewielkich wahaniach w pierwszym kwartale b.r. Wg odsezonowanych danych za kwiecień b.r. przeciętne zatrudnienie w SP nieznacznie obniżyło się w stosunku do poprzedniego miesiąca.

Popyt na pracę

W 1q2012 pracodawcy najwyraźniej powstrzymywali się od podejmowania ważniejszych decyzji związanych ze zwiększeniem zapotrzebowania na pracowników, co przejawiało się utrzymującą się relatywnie niską dynamiką liczby ofert pracy. W maju b.r. odnotowany został wprawdzie niewielki wzrost liczby ofert zgłaszanych do urzędów pracy, jednak w tzw. „rynkowej” części popytu od początku roku obserwuje się łagodny trend spadkowy.

Od początku 2011 r. popyt na pracę mierzony liczbą wakatów zgłaszanych do urzędów pracy zachowuje się stabilnie, choć po wyłączeniu z rachunku części subsydiowanej wykazuje słabą tendencję spadkową. Na stopniowe ograniczanie popytu na pracę ze strony pracodawców wskazuje również Wskaźnik Rynku Pracy publikowany przez BIEC.

W maju b.r. – wg szacunków MPiPS – zaobserwowano niewielki wzrost liczby ofert pracy w stosunku do poprzedniego miesiąca (o 5,3% m/m, sa wobec spadku o 9,0% w kwietniu b.r.). W ujęciu rocznym liczba ofert pracy spadła jednak o 3,9% r/r, sa (wobec 4,4% w kwietniu b.r.).

Obserwowany w kwietniu b.r. spadek r/r liczby ofert pracy ogółem wynikał zarówno ze zmniejszenia liczby ofert pracy subsydiowanej (z 37,6 tys. do 36,0 tys.), jak również pracy niesubsydiowanej (z 40,8 tys. do 38,6 tys.). Po usunięciu sezonowości największy spadek w stosunku do poprzedniego miesiąca widoczny był jednak w liczbie oferowanych miejsc aktywizacji zawodowej (o 13,8% m/m sa).

Przyczyną wyższej w ostatnich latach wahliwości części subsydiowanej w stosunku do niesubsydiowanej mogą być różnice występujące pomiędzy latami w sposobie rozdysponowania oraz wielkości środków Funduszu Pracy.

Wykorzystanie czynnika pracy w procesach produkcyjnych

fot. mat. prasowe

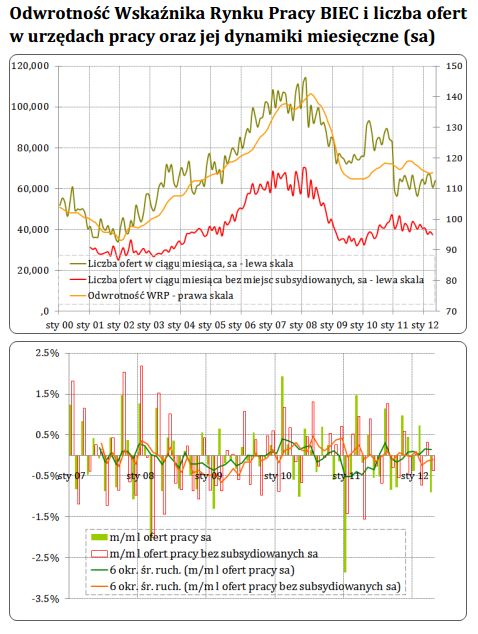

Odwrotność Wskaźnika Rynku Pracy BIEC i liczba ofert w urzędach pracy

Na stopniowe ograniczanie popytu na pracę ze strony pracodawców wskazuje również Wskaźnik Rynku Pracy publikowany przez BIEC

Większemu wykorzystaniu mocy produkcyjnych towarzyszyło nieco bardziej intensywne wykorzystanie czynnika pracy – przeciętna liczba godzin przepracowanych w tygodniu wzrosła wg BAEL w 1q2012 o 0,1% r/r sa (wobec spadku o 0,3% w 4q2011). Natomiast dynamika łącznego przepracowanego czasu, uwzględniająca ponadto efekt wzrostu liczby pracujących, wyniosła 0,7% r/r sa (wobec 0,5% r/r sa w 4q2011).

Oczekiwane zmiany zatrudnienia

Zgodnie z wynikami ostatniego Badania koniunktury NBP10 oczekiwany w kolejnym kwartale wzrost popytu na wytwarzane produkty powinien przełożyć się tylko na nieznaczne zwiększenie zapotrzebowania przedsiębiorstw na nowych pracowników.

Wskaźnik ilustrujący plany przedsiębiorstw dotyczące zatrudnienia w 1q2012 nieznacznie wzrósł, aczkolwiek pozostał ujemny (-1,1). Oznacza to, że w dalszym ciągu więcej jest podmiotów, które planują zmniejszać niż zwiększać zatrudnienie. Wskaźnik nadal utrzymuje się jednak powyżej swojej średniej długookresowej.

Podobnie jak w poprzednim kwartale zwiększanie zatrudnienia w 2q2012 przewidywały firmy w bardzo dobrej sytuacji, oczekujące wzrostu produkcji, zamówień bądź popytu, planujące wzrost eksportu bądź realizujące inwestycje. Prognozy zatrudnienia dla przedsiębiorstw o niskim wykorzystaniu mocy produkcyjnych, przewidujących spadek produkcji lub zmniejszenie popytu również nieco się poprawiły, ale pozostają ujemne.

Prognozy zatrudnienia poprawiły się dla sektora prywatnego. Wzrost zatrudnienia w 2q2012 deklarowały przy tym nadal wyłącznie przedsiębiorstwa z przewagą kapitału zagranicznego. Coraz głębsze redukcje zatrudnienia zapowiadały natomiast firmy z sektora publicznego.

W ujęciu branżowym wyraźnej poprawie uległy prognozy dotyczące zatrudnienia w budownictwie, w mniejszym zaś stopniu także w przemyśle. W porównaniu z poprzednim kwartałem nie zmieniły się natomiast perspektywy dotyczące zatrudnienia w sektorze usługowym. Wzrost optymizmu w sektorze budowlanym może mieć związek z realizacją końcowych etapów inwestycji infrastrukturalnych związanych z przygotowaniami do Euro 2012.

W dalszym ciągu bardziej optymistycznie przedstawiają się prognozy zatrudnienia dla MŚP niż dla przedsiębiorstw dużych. Jedynie w największych przedsiębiorstwach (zatrudniających co najmniej 2000 osób) prognozy uległy wyraźnemu pogorszeniu w stosunku do poprzedniego kwartału.

II. PODAŻ PRACY I BEZROBOCIE

Podaż pracy

W 1q2012 współczynnik aktywności zawodowej ustabilizował się. Przy wzroście populacji, odnotowano wzrost liczby osób aktywnych zawodowo, co przyczyniło się do podniesienia się stopy bezrobocia, ponieważ tempo to przewyższyło wzrost liczby osób pracujących.

Wzrost liczby aktywnych zawodowo w 1q2012 odzwierciedla słabnięcie obserwowanego od 2007 roku trendu wzrostowego współczynnika aktywności zawodowej. Przyrost r/r wyniósł 0,3 pp., ale nie zmienił się q/q sa co wskazuje, że dynamika ma tendencję malejącą. Przy względnie stałym tempie wzrostu populacji, skutkowało to obniżeniem tempa wzrostu podaży pracy. Dane BAEL wskazują, że liczba aktywnych zawodowo wzrosła o 200 tys. osób w ujęciu rocznym i ok. 41 tys. osób w ujęciu kwartalnym, po usunięciu składnika sezonowego.

Kolejny kwartał z rzędu wzrost współczynnika aktywności zawodowej objął osoby w wieku przedemerytalnym - wzrost wyniósł 0,9 pp. r/r. Poza tym, wzrost WAZ obserwowany był także w grupie osób najmłodszych (poniżej 25 lat), a także w grupie 35-44 lat (odpowiednio 1,0 pp. oraz 0,5 pp. r/r). Konsekwentnie wzrost aktywności przejawia się głównie w grupie osób z wykształceniem ogólnokształcącym.

fot. mat. prasowe

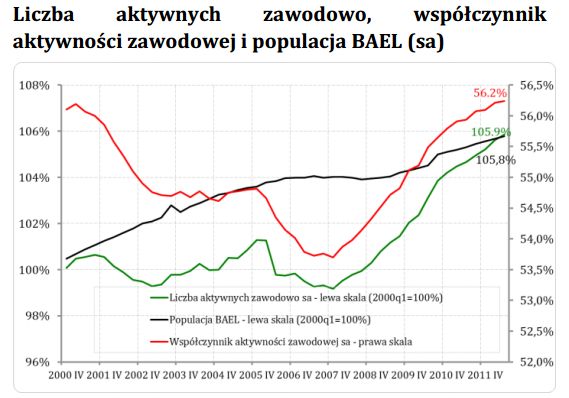

Liczba aktywnych zawodowo, współczynnik aktywności zawodowej i populacja BAEL

Dane BAEL wskazują, że liczba aktywnych zawodowo wzrosła o 200 tys. osób w ujęciu rocznym

Bezrobocie

Od 2010 roku obserwuje się względną stabilizację poziomów stóp bezrobocia rejestrowanego (ok. 12-12,5% sa) i BAEL (ok. 9,5-10% sa), choć ostatnie miesiące 2011 roku sugerowały nieznaczną tendencję wzrostową. W 1q2012 (po wyeliminowaniu czynników sezonowych) obie stopy bezrobocia wzrosły.

W 1q2012 wzrosła nieznacznie stopa bezrobocia BAEL (po wyeliminowaniu sezonowości do 9,9% z 9,7% w 4q2011). Stopa bezrobocia nie spadła poniżej 9,5% po odsezonowaniu od marca 2010. Wzrosła także stopa bezrobocia rejestrowanego o 0,1 pp – od początku 2011 roku waha się ona wokół 12,5% sa (wahania nie przekraczają 0,1 pp. miesięcznie).

fot. mat. prasowe

Stopa bezrobocia rejestrowanego i BAEL

W 1q2012 wzrosła nieznacznie stopa bezrobocia BAEL

Choć stopa bezrobocia wg BAEL oraz wg danych rejestrowych na przestrzeni ostatnich dwóch lat wydaje się stabilna, przeprowadzony w 2011 roku Narodowy Spis Powszechny ujawnił pewne rozbieżności pomiędzy oszacowaniami na podstawie BAEL i danymi administracyjnymi. Po publikacji pełnych wyników NSP GUS dokona najprawdopodobniej korekty tych oszacowań wstecz, co przybliży poziom stopy bezrobocia obserwowany w BAEL do danych rejestrowych.

Niewielki wzrost stopy bezrobocia nie oznacza niezmiennej sytuacji na rynku pracy. Od 2q2010 roku wzrost współczynnika aktywności zawodowej i populacji BAEL odpowiadające za zwiększającą się podaż pracy były niemal równoważone przez wzrosty liczby pracujących. Do ponownego wzrostu stopy bezrobocia BAEL przyczynił się głównie wzrost aktywności zawodowej, nie równoważony wzrostem liczby pracujących. Przejawia się to także w wynikach analiz opartych o przepływy na rynku pracy. Podobnie jak w poprzednim kwartale, i w podobnej skali, na wzrost stopy bezrobocia pozytywnie oddziaływał wzrost populacji spowodowany uwzględnieniem w szacunkach emigracji powrotnej.

Dane z urzędów pracy wskazują, że w 1q2012 nadal zmniejszała się liczba nowo zarejestrowanych bezrobotnych (o ok. 4,7% r/r), ale malała także liczba wyrejestrowanych ogółem (o 5,9% r/r) w tym z tytułu podjęcia pracy (o 11,0% r/r). Danym tym towarzyszy stabilizującą się na względnie niskim poziomie liczba „rynkowych” ofert pracy oraz systematycznie malejąca liczba subsydiowanych miejsc pracy.

III. PRZEPŁYWY NA RYNKU PRACY

Przepływy na rynku pracy wskazują na pewne pozytywne zmiany na rynku pracy na przełomie 2011 i 2012. Prawdopodobieństwo znalezienia pracy wzrosło a utraty pracy spadło. Przepływy pomiędzy aktywnością a nieaktywnością zawodową pozostały na stabilnych poziomach, które netto podtrzymały niewielki wzrost liczby bezrobotnych pomimo wzrostu odpływów z bezrobocia do zatrudnienia.

Najważniejszymi przepływami decydującymi o zatrudnieniu i bezrobociu w gospodarce są przepływy związane ze znajdowaniem pracy (U->E) oraz utratą pracy (E->U). Jednym z symptomów relatywnie dobrej kondycji polskiego rynku pracy w latach 2009-2010 był jedynie niewielki spadek szans na znalezienie pracy. Objawem spowolnienia był natomiast silny wzrost prawdopodobieństwa utraty pracy w drugiej połowie 2009 roku, który był jednak krótkotrwały.

")

fot. mat. prasowe

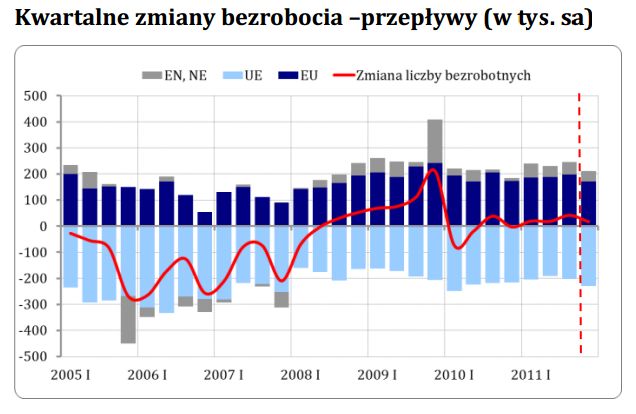

Kwartalne zmiany bezrobocia –przepływy (w tys. sa)

Niewielki wzrost bezrobocia utrzymał się pomimo wzrostu odpływów do zatrudnienia gdyż w dalszym ciągu napływ do bezrobocia z nieaktywności był wyraźnie większy niż odpływ

Z drugiej strony w przypadku zatrudnienia występowała niewielka nadwyżka odpływu do nieaktywności, która jednakże wraz z odpływami do bezrobocia była mniejsza od osób nowozatrudnionych i liczba pracujących wzrosła.

IV.WYNAGRODZENIA,WYDAJNOŚĆ I KOSZTY PRACY

Dynamika wynagrodzeń w ujęciu rocznym w całej gospodarce wzrosła w 1q2012, co przy niewielkich i zróżnicowanych sektorowo zmianach dynamiki wydajności pracy pociągnęło za sobą niewielki wzrost dynamiki ULC.

Wynagrodzenia

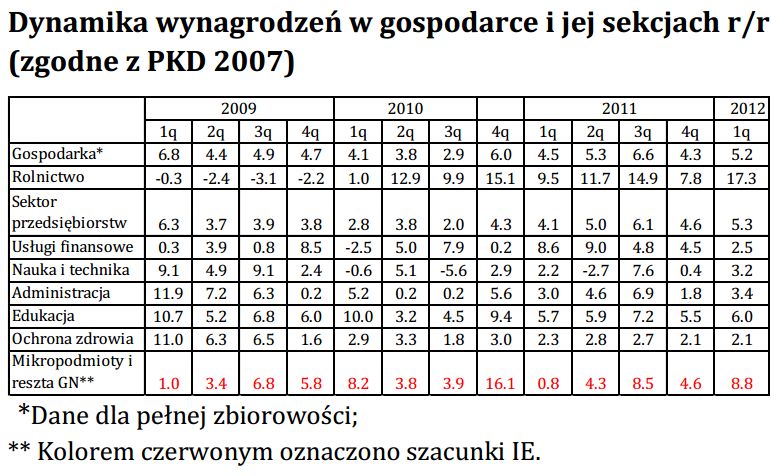

Dynamika wynagrodzeń w gospodarce była wyższa niż przed kwartałem i wyniosła 5,2% r/r wobec 4,3% r/r w 4q2011. Do wzrostu dynamiki przyczynił się przede wszystkim wzrost dynamiki płac w SP z 4,6% r/r w 4q2011 do 5,2% r/r w 1q2012 (widoczny przede wszystkim w przemyśle). Ponadto opublikowana struktura wzrostu wynagrodzeń w 4q2011 i 1q2012 wskazuje, że niska dynamika wynagrodzeń w gospodarce w 4q2011 była efektem zahamowania wzrostu wynagrodzeń w administracji oraz sekcjach związanych z nauką i techniką. W 1q2012 dynamiki w tych sekcjach wyraźnie wzrosły.

fot. mat. prasowe

Dynamika wynagrodzeń w gospodarce i jej sekcjach

Dynamika wynagrodzeń w gospodarce była wyższa niż przed kwartałem i wyniosła 5,2% r/r wobec 4,3% r/r w 4q2011

Dynamika przeciętnych wynagrodzeń w gospodarce w ujęciu realnym w 1q2012 wzrosła do 1,0% r/r wobec spadku o 0,3% r/r w 4q2011, częściowo na skutek spadku inflacji mierzonej CPI (4,1% r/r w 1q2012 z 4,6% r/r w 4q2011).

W stosunku do 1q2011 plany podniesienia wynagrodzeń na 2q2012 zadeklarowało więcej przedsiębiorców ankietowanych w ramach Szybkiego Monitoringu NBP (13,8% po korekcie sezonowej - o 2,8 pp. więcej niż w poprzednim kwartale).

Wydajność

W 1q2012 dynamika wydajności pracy w przypadku rachunku opartego na danych BAEL kontynuowała spadek i wyniosła 2,8% r/r wobec 3,5% r/r w 4q2011. Tempo wzrostu wydajności było niższe od tempa wzrostu płac nominalnych. Dynamika wydajności liczona na jednego zatrudnionego (p.c.) jak i na godzinę pracy (p.h.) w 1q2012 była zdecydowanie wyższa od dynamiki płac realnych (deflowanych CPI).

W przypadku rachunku opartego na danych z Gospodarki Narodowej, w 1q2012 dynamika wydajność pracy kontynuowała wzrost w ujęciu p.c., lecz spadła w ujęciu godzinowym. Wydajność w ujęciu p.c. wyniosła 3,3% (wobec 3,0% przed kwartałem), a w ujęciu p.h. 3,0% (wobec 3,4% przed kwartałem).

W oparciu o dane z GN, w 1q2012 wzrosła wydajność pracy w budownictwie oraz usługach rynkowych. Niewielki spadek odnotowano w przemyśle, co skutkowało podtrzymaniem tempa wzrostu wydajności w GN na przełomie 2011 i 2012 roku. Tempo wzrostu wydajności pracy pozostaje na względnie stabilnym powolnym trendzie wzrostowym, pomimo niższego tempa wzrostu wydajności w usługach rynkowych w ostatnich latach.

Wg wyników Szybkiego Monitoringu W I kw. 2012 r. relacja pomiędzy wzrostem wynagrodzeń i wzrostem wydajności pracy nieco się pogorszyła w stosunku do kwartału poprzedniego – wzrósł udział przedsiębiorstw, w których wydajność nie nadąża za płacami oraz zmniejszył się odsetek firm, w których wydajność rośnie szybciej niż wynagrodzenia. Nadal utrzymuje się jednak zdecydowana przewaga tej drugiej grupy przedsiębiorstw.

Jednostkowe koszty pracy (ULC)

W 1q2012 dynamika jednostkowych kosztów pracy wzrosła po spadku w 4q2012, wynosząc 2,3% przy pomiarze na podstawie BAEL oraz 1,8%, jeśli miarą zatrudnienia są pracujący w GN. Dostępne dane pozwalają również na oszacowanie dynamiki ULC obliczonej na podstawie informacji o liczbie pracujących w GN do 1q2012. W przypadku obu miar dynamika ta znajduje się nieco poniżej średniej dla ostatnich trzech lat.

V. RYNEK PRACY W POLSCE NA TLE WYBRANYCH KRAJÓW

W 4q2011 kontynuowane były negatywne tendencje na rynku pracy w większości krajów UE. W dalszym ciągu w większości krajów UE notowano wzrost stopy bezrobocia i spadek popytu na pracę.

Polska cechowała się w 4q2011 dodatnią i rosnącą dynamiką zatrudnienia (0,6% r/r w 4q2011 wobec 0,4% r/r w 3q2011). W skali całej UE dynamika zatrudnienia w 4q2011 uległa obniżeniu do -0,2% r/r (wobec 0,2% r/r w 3q2011). Również w ujęciu kwartalnym dynamika zatrudnienia w UE w 4q2011 była ujemna i wyniosła -0,2% kw/kw (wobec -0,2% kw/kw w 3q2011). Dalsze spadki zatrudnienia odnotowano w budownictwie. Zmniejszeniu uległo również zatrudnienie w usługach. Natomiast zatrudnienie w przemyśle uległo stabilizacji.

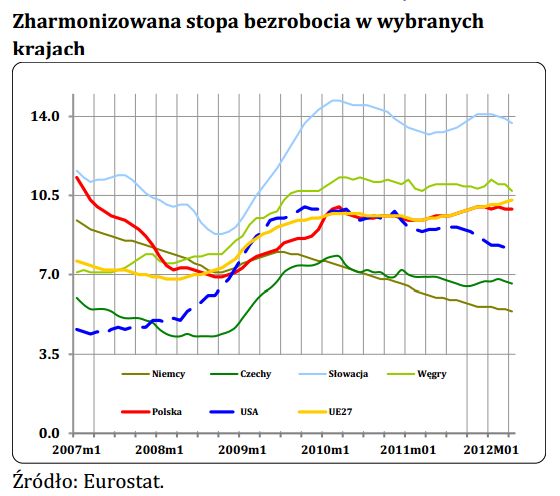

Stopa bezrobocia w Polsce jest wciąż stosunkowo niska i stabilna (9,9% w kwietniu br. wobec 9,9% w marcu br.). W UE stopa bezrobocia wzrosła kolejny miesiąc z rzędu: do 10,3% w kwietniu 2012 (wobec 10,2% w marcu br. ) przy czym największy wpływ na wzrost miało zwiększenie się bezrobocia wśród mężczyzn.

Dynamika kosztów pracy w Polsce uległa w 4q2011 nieznacznemu obniżeniu do 4,8% r/r (wobec 4,9% w 3q2011). Przeciętna dynamika kosztów pracy w sferze rynkowej w UE pozostała w 4q2011 na niezmienionym poziomie 2,7% r/r (wobec 2,7% r/r w 3q2011).

W dalszym ciągu pogłębiają się różnice pomiędzy poszczególnymi krajami członkowskimi UE. Z jednej strony niektóre kraje cechują się dodatnią dynamiką zatrudnienia oraz stosunkowo niską stopą bezrobocia (Austria, Niemcy, Holandia). Z drugiej strony część krajów członkowskich charakteryzuje się nadal silnymi spadkami zatrudnienia oraz rekordowo wysokimi stopami bezrobocia (Hiszpania, Irlandia, Portugalia, Grecja). W dalszym ciągu następował spadek stopy bezrobocia w Niemczech (do 5,4 % w kwietniu 2012).

Kilka pozostałych czynników może wskazywać na pogorszenie sytuacji na rynku pracy w skali całej UE w 4q2011-1q2012. Oczekiwania dotyczące zatrudnienia w większości sektorów pozostają poniżej swoich długookresowych średnich, przy czym najniższe są one wciąż w budownictwie.

Kontynuowana była rozpoczęta w 2q2011 tendencja spadkowa dynamiki liczby godzin pracy przepracowanych przez pracowników agencji pracy tymczasowej - w całej UE dynamika ta w marcu 2012 wyniosła -3,3% r/r (wobec 1,1% r/r w październiku 2011 i 4,7% r/r w sierpniu 2011).

Dalszemu zmniejszeniu uległa również dynamika zatrudnienia za pośrednictwem Internetu w UE (do 6% r/r w kwietniu br. wobec 8% r/r w marcu br., 9% r/r w styczniu br. i 14% r/r w październiku 2011).

Na tle krajów UE pozytywnie wyróżniają się Stany Zjednoczone, w których stopa bezrobocia wyniosła w maju 2012 8,2%. Jednocześnie kolejny miesiąc z rzędu wzrosło tam zatrudnienie.

fot. mat. prasowe

Zharmonizowana stopa bezrobocia w wybranych krajach

W UE stopa bezrobocia wzrosła kolejny miesiąc z rzędu: do 10,3% w kwietniu 2012

Dynamika kosztów pracy w sferze rynkowej w krajach regionu Europy Śr.-Wsch. w 4q2011 była wyższa od przeciętnej dla UE przy czym najwyższe koszty pracy występowały na Węgrzech: 6,7% r/r.

Stanisław Cichocki, Katarzyna Saczuk, Paweł Strzelecki, Joanna Tyrowicz, Robert Wyszyński

Do pobrania:

Gdzie w Polsce płace rosną najszybciej? Oto branże z największymi podwyżkami

Gdzie w Polsce płace rosną najszybciej? Oto branże z największymi podwyżkamioprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Najem instytucjonalny w Polsce: dynamiczny wzrost rynku PRS i perspektywy na 2026-2027

-

Cisza, której nie ma. Jak hałas wyklucza osoby w spektrum autyzmu - od szkoły po pracę

-

HONOR 600 Lite - nowy smartfon z metalową obudową i AI

-

Kłamstwa w CV i na rozmowie o pracę. W rekrutacji Prima Aprilis trwa cały rok

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}