Rynek nieruchomości mieszkaniowych II kw. 2011

2011-10-10 09:25

Przeczytaj także: Rynek nieruchomości mieszkaniowych I kw. 2011

fot. mat. prasowe

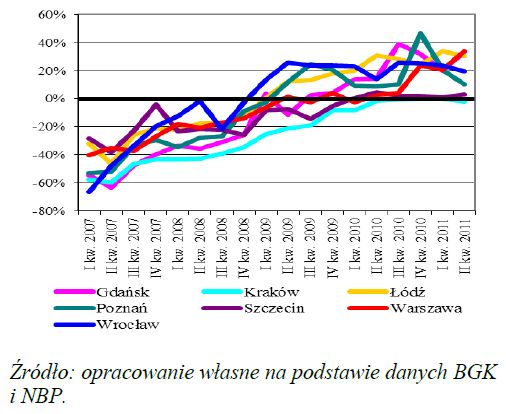

Luka limitu RnS względem mediany ceny transakcyjnej w siedmiu miastach – RP

Luka limitu RnS względem mediany ceny transakcyjnej w siedmiu miastach – RP

Jak pokazują doświadczenia historyczne, konsumenci w Polsce są bardzo wrażliwi na subsydia. Zapowiedź ograniczenia dopłat z reguły wywołuje boom na rynku, nawet jeżeli jest to słabo uzasadnione ekonomicznie. Pomimo wyżej wymienionych czynników, zazwyczaj sprzyjających wzrostowi cen mieszkań, tym razem nie zanotowano ich wzrostu ze względu na rosnący zasób niesprzedanych kontraktów na budowę mieszkań, stymulowanych nadal wysoką zyskownością budownictwa mieszkaniowego. Zasób ten osiągnął obecnie rekordowe rozmiary i dotyczy praktycznie wszystkich największych miast, jakkolwiek maleje w nim udział mieszkań gotowych. Ponieważ ceny w sektorze są elastyczne względem nawet niewielkiego wzrostu popytu, w następnym etapie można spodziewać się wzrostu stabilnych dotychczas kosztów produkcji budowlano-montażowej.

fot. mat. prasowe

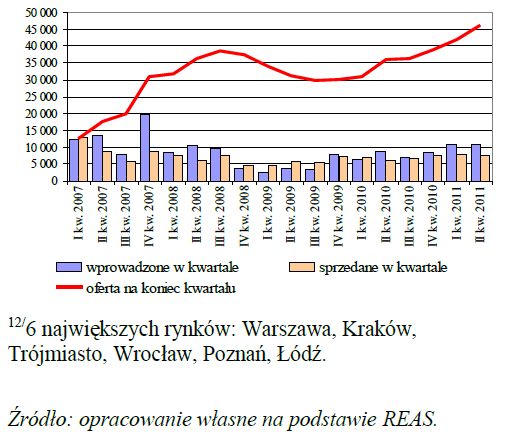

Liczba mieszkań wprowadzanych na rynek, sprzedanych i znajdujących się w ofercie w 6 największych ry

Liczba mieszkań wprowadzanych na rynek, sprzedanych i znajdujących się w ofercie w 6 największych rynkach Polski

Pozostałe parametry i wskaźniki sektorowe kształtowały się zgodnie z przewidywaniami autorów (por. poprzednie raporty kwartalne oraz roczne). Ponieważ w znacznej części portfela kredytów mieszkaniowych obowiązują stałe marże, liczone do indeksów stóp rynkowych, możliwości podwyżek stóp są tutaj ograniczone, a w konsekwencji szybciej rosną stopy na kredytach nowo udzielanych. Konkurencja na rynku kredytowym powoduje, że wzrost kosztów finansowania tylko w części jest przenoszony na konsumenta, a w efekcie spadają marże kredytowe. Ryzyko kredytowe oceniane było przez banki nisko wobec poprawiającej się jakości portfela. Wysoko wyceniane było natomiast ryzyko kursowe.

Wzrost kosztów finansowania nowych kredytów nie przekładał się, jak dotąd, na zyskowność całego portfela, która w II kw. br. była stabilna dla kredytów denominowanych oraz wykazywała tendencję wzrostową dla portfeli złotowych. W przypadku kredytów złotowych, przy stabilnych odpisach bankom udało się obniżyć koszty ich finansowania, a w konsekwencji zyskowność mierzona stopą zwrotu na kapitale własnym obydwu portfeli ukształtowała się na podobnym poziomie tj. około 20%. Szybszy wzrost akcji kredytowej pociągnąłby jednak w istniejącej sytuacji wzrost kosztów, co odbiłoby się na stopie zwrotu. Dlatego też bez zasilania zewnętrznego lub przepływów z rynku kapitałowego trudno przewidywać boom kredytowy.

fot. mat. prasowe

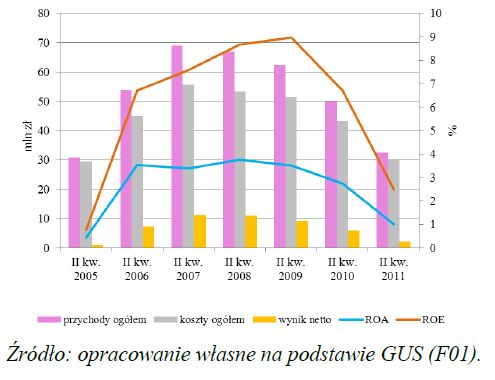

Wskaźniki ekonomiczne przeciętnej dużej firmy deweloperskiej w drugich kwartałach

Wskaźniki ekonomiczne przeciętnej dużej firmy deweloperskiej w drugich kwartałach

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}

{kind=link}