Rynek nieruchomości mieszkaniowych II kw. 2011

2011-10-10 09:25

W drugim kwartale 2011 r. miały miejsce procesy kształtowania się nowej ścieżki równowagi długookresowej na rynkach mieszkaniowych największych miast, zakłócane oddziaływaniem czynników krótkookresowych. Do krótkookresowych czynników zaliczyć można zmiany popytu, zarówno na skutek zmian stóp procentowych, jak i wielkości oraz struktury nowo udzielanych kredytów, a także zapowiedzi zmian polityki fiskalnej wobec sektora. Natomiast po stronie podażowej oddziaływały niższe koszty produkcji - podaje Narodowy Bank Polski w opracowaniu nt. cen mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Polsce w II kwartale 2011 r.

Przeczytaj także: Rynek nieruchomości mieszkaniowych I kw. 2011

Analiza sytuacji na rynku mieszkaniowym w Polsce w II kwartale 2011 r. prowadzi do następujących wniosków:- w analizowanym okresie występowała kontynuacja większości procesów obserwowanych w I kw. br., które można określić jako przesuwanie się rynku w kierunku nowego punktu równowagi, przy niższych cenach mieszkań i mniejszych kosztach produkcji,

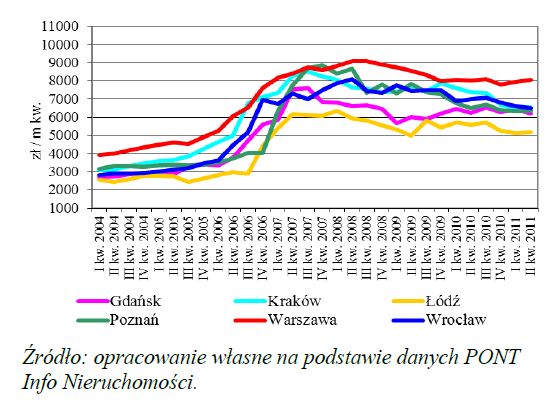

- obserwowano wyhamowywanie nominalnego spadku cen mieszkań (ofertowe, transakcyjne, na rynku pierwotnym i wtórnym) w największych miastach; natomiast ceny spadały nadal w wymiarze realnym za sprawą rosnących wynagrodzeń oraz inflacji,

- pozytywny wpływ na popyt na kredyty i mieszkania miał spadek marży i niewielkie zmniejszenie udziału nowych kredytów złotowych w całości nowo udzielanych kredytów mieszkaniowych; mimo istotnie wyższych wypłat kredytów Rodzina na Swoim (RnS) przyrost należności od osób prywatnych z tytułu kredytów mieszkaniowych był na poziomie nieco niższym w relacji do zanotowanego w analogicznym okresie 2010 r.,

- w strukturze nowo udzielanych kredytów obserwuje się stopniową odbudowę udziału największych miast,

- szacuje się niewielkie zwiększenie zyskowności kredytów mieszkaniowych (zwłaszcza złotowych) dla banków, przy równoczesnej luce finansowania i rosnących kosztach depozytów, co może ograniczać próbę zwiększenia akcji kredytowej w przyszłości,

- udział zysków w cenie mieszkania oraz szacowana przeciętna, roczna stopa zwrotu z inwestycji deweloperskiej nadal były wysokie, co skutkowało rozpoczynaniem nowych inwestycji, mimo znacznej liczby mieszkań gotowych oczekujących na rynku na sprzedaż,

- rzeczywiste wskaźniki finansowe firm deweloperskich (ROA, ROE) w omawianym okresie były gorsze od teoretycznych, jednak procesy restrukturyzacyjne zostały rozpoczęte i sytuacja ekonomiczna całego sektora nie budziła większych obaw,

- na rynku nieruchomości komercyjnych kontynuowane były procesy z 2010 r.; odnotowano wzrost wartości transakcji inwestycyjnych, natomiast stopy kapitalizacji z inwestycji w najlepszych lokalizacjach kontynuowały trend spadkowy.

Średniookresowa ścieżka po stronie popytowej określana jest przez niższy popyt demograficzny, niższe tempo wzrostu dochodów oraz wyższe stopy procentowe, co skutkuje niższym poziomem łącznego popytu mieszkaniowego. W efekcie oczekiwane jest zmniejszenia się cen mieszkań oraz rozmiaru produkcji. Należy pamiętać, iż krótkookresowe dostosowania utrudnia kilkuletnie opóźnienie pomiędzy wystąpieniem bodźca do rozpoczęcia inwestycji a jej sfinalizowaniem. Ponadto, ze względu na silną koncentrację produkcji, polski rynek jest słabo konkurencyjny, a ceny wykazują dużą sztywność względem spadku popytu. Część firm, zwłaszcza mniejszych, w obliczu niedostatecznej informacji o popycie, kierując się wysoką ceną, zwiększa produkcję. NBP szacuje, że w dłuższej perspektywie wymusi to kolejne dostosowania cenowe.

fot. mat. prasowe

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}