Bukmacherzy a ustawa hazardowa

2010-12-26 00:11

Przeczytaj także: Legalna branża bukmacherska: obroty 2013

fot. mat. prasowe

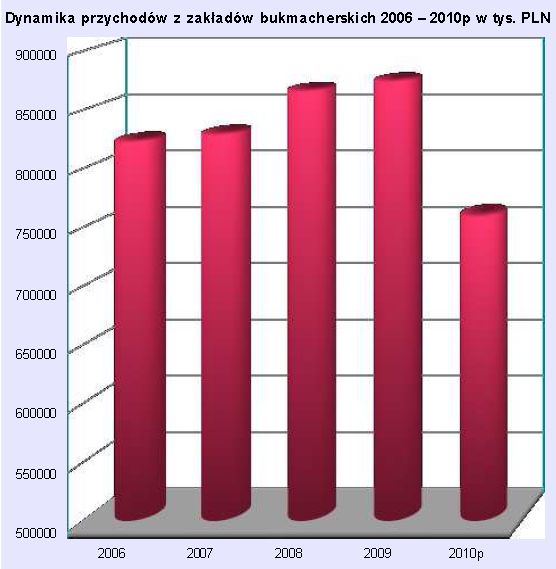

Dynamika przychodów z zakładów bukmacherskich 2006-2010

Dynamika przychodów z zakładów bukmacherskich 2006-2010

Podniesienie stawki podatkowej od zakładów wzajemnych z 10% do 12% przyczyniło się do spadku dochodów w branży bukmacherskiej. Podwyżka opodatkowania przyczyniła się do wzrostu kosztu oferowanych usług, a tym samym do zmniejszenia kursów wygranych Zmniejszenie potencjalnej wygranej przyczyniło się z kolei do nasilenia się zjawiska przechodzenia graczy z legalnych, punktów naziemnych punktów bukmacherskich do szarej strefy w Internecie. Ponieważ firmy, które nielegalnie oferują możliwość obstawiania zakładów przez Internet nie płacą żadnych podatków ani opłat związanych z prowadzeniem działalności gospodarczej na terenie Polski, mogą zaoferować przez to swoim klientom wyższe wygrane. Spadek przychodów firm bukmacherskich oznacza w dłuższej perspektywie zmniejszenie wpływów do budżetu z podatków od zakładów wzajemnych.

Podstawę opodatkowania w podatku od zakładów wzajemnych stanowi przychód, czyli wartość wpłaconych przez klientów stawek. Ustawa o grach hazardowych z 19 listopada 2009 roku podniosła stawkę podatkową z 10 % do 12 %. Zgodnie z informacjami przedstawionymi przez Ministerstwo Finansów w Informacji o realizacji ustawy o grach hazardowych w I półroczu 2010 roku, wpływy do Budżetu z podatku od zakładów wzajemnych wzrosły o 6 % w stosunku do analogicznego okresu w 2009 roku. Wzrost ten spowodowany jest podwyżką stawki podatkowej od zakładów wzajemnych. Jednocześnie dane Ministerstwa Finansów pokazują spadek podstawy opodatkowania w I półroczu 2010 w stosunku do tego samego okresu w roku 2009. Według danych Ministerstwa Finansów spadek wyniósł 9 %. Biorąc pod uwagę postępujący spadek przychodów brutto (podstawy opodatkowania) firm bukmacherskich w Polsce należy przypuszczać, że przełoży się on na zmniejszenie wpływów do budżetu w następnych okresach rozliczeniowych.

Przeczytaj także:

Zakłady wzajemne online: jak zmniejszyć szarą strefę?

Zakłady wzajemne online: jak zmniejszyć szarą strefę?

Zakłady wzajemne online: jak zmniejszyć szarą strefę?

Zakłady wzajemne online: jak zmniejszyć szarą strefę?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

zakłady wzajemne, bukmacherzy, gry hazardowe, hazard, zakłady hazardowe, ustawa o grach hazardowych

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}