Rynek nieruchomości w Polsce XI 2010

2010-11-29 14:01

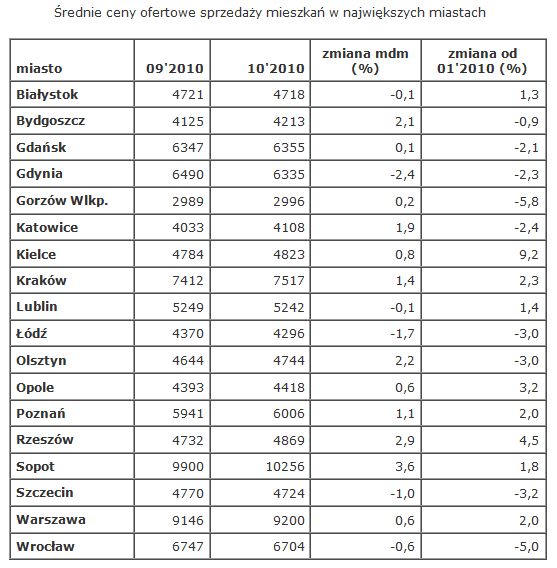

Średnie ceny ofertowe sprzedaży mieszkań w największych miastach © fot. mat. prasowe

"Gwarancja stałej ceny" - hasło znane dotąd z reklam biur podróży zdaje się coraz bardziej pasować do opisywania rzeczywistości na rynku nieruchomości. W przeciwieństwie do zmieniających się cen produktów przemysłowych czy spożywczych, na które wpływ mają światowe ceny ropy, kursy walut, urodzaj plonów, sezonowość, itd. ceny ofertowe mieszkań wykazują się wyjątkową stabilnością - w porównaniu miesiąc do miesiąca wahania stawek są minimalne, podaje cykliczny "Raport z rynku nieruchomości Oferty.net i Open Finance".

Przeczytaj także: Rynek nieruchomości w Polsce X 2010

fot. mat. prasowe

Średnie ceny ofertowe sprzedaży mieszkań w największych miastach

Średnie ceny ofertowe sprzedaży mieszkań w największych miastach

Kredyty nowe – banki zmieniają front

Jak czytamy w raporcie, zbliżające się nieuchronnie ograniczenia w udzielaniu kredytów walutowych (prace w Komisji Nadzoru Finansowego trwają) przynoszą pierwsze efekty. Pod koniec listopada Deutsche Bank PBC, który dotąd specjalizował się w kredytach w euro, wprowadził nową ofertę w złotych, przy skorzystaniu z karty kredytowej i konta db Life i utrzymywania na nim stałych wpływów, marża wynosi (zależnie od posiadanego wkładu własnego) 1-1,2 pkt proc. O ile propozycje tak atrakcyjnych marż przy posiadanym wysokim wkładzie własnym już się w tym sezonie pojawiały, to stawka 1,2 pkt proc. dla osoby nie posiadającej wkładu własnego jest prawdziwym killerem.

W listopadzie oferty zmieniły także Bank Zachodni WBK (m.in. obniżka jednej z najwyższych na rynku prowizji z 4 do 2 proc.), Alior Bank, DnB Nord, Getin Noble Bank i HSBC Bank Polska, w którym promocyjna marża kredytu złotowego wynosi 1,15 lub 1,3 pkt proc.

Mimo zapowiedzi zmian (głównie ograniczających dostępność) w programie Rodzina na Swoim, banki nie rozpoczęły ofensywy na tym polu. Może to dziwić, bo wszystko wskazuje na to, że od stycznia o rządowe dopłaty będzie dużo trudniej, a obecny kwartał jest ostatnim, kiedy kredyt w RnS można zaciągnąć na tak atrakcyjnych warunkach.

Kredyty spłacane – złe wieści dla „frankowców”

Listopad był złym miesiącem dla osób posiadających kredyty hipoteczne we franku szwajcarskim. Autorzy raportu podają, że w ciągu miesiąca kurs tej waluty wobec złotego wzrósł o ponad 13 groszy (o prawie 4,7 proc.) i znów kosztuje więcej niż 3 złote. W międzyczasie stawka LIBOR CHF praktycznie nie zmieniła się i wskutek tego w ciągu zaledwie miesiąca rata kredytu we franku wzrosła o 4,66 proc., czyli o 18-24 zł (zależnie od marży) na każde 100 tys. złotych posiadanego kredytu.

Szczuplejsze portfele mają także zadłużeni w euro, jednak tutaj wzrost kursu (i raty) był skromniejszy. W stosunku do notowań sprzed miesiąca euro podrożało o prawie 7 groszy (1,75 proc.), przekraczając psychologiczną barierę 4 złotych. Ponieważ trzymiesięczna stawka EURIBOR w tym czasie praktycznie nie drgnęła, to o zmianie wysokości raty decyduje tylko kurs EUR/PLN. W zależności od parametrów danego kredytu wzrost kursu waluty spowodował wzrost raty kredytu o 7-9 zł na każde 100 tys. zł zadłużenia.

Zgodnie z oczekiwaniami większości analityków Rada Polityki Pieniężnej na listopadowym posiedzeniu pozostawiła stopy procentowe na niezmienionych poziomach. Trzymiesięczny WIBOR też nie podlegał większym wahaniom. Na koniec października wzrósł o 2 pkt bazowe do 3,86 i przez cały listopad znajdował się w przedziale 3,85-3,86. W okolicach 3,8-3,9 proc. WIBOR 3M oscyluje już od siedmiu miesięcy, ostatni raz tak długi okres stabilizacji (a nawet dłuższy – trwał trzy kwartały) tego wskaźnika mieliśmy od połowy 2006 roku. Tak nieznaczne wahania są zbyt małe, by wpłynąć na stawki, wg których banki wyliczają oprocentowanie kredytów hipotecznych. Jeśli już do zmiany dochodzi, to w przełożeniu na obciążenie budżetu domowego nie wynosi ona więcej niż kilka złotych na każde 100 tys. kredytu.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}