Przepaść, która się pogłębia, czyli strefa euro na tle gospodarki USA

2024-02-26 09:10

W 2022 r. przeciętny Amerykanin cieszył się realnym dochodem o 35% wyższym niż przeciętny Europejczy © Kredite z Pixabay

Przeczytaj także: Strefa euro jednak uniknie inflacji i recesji?

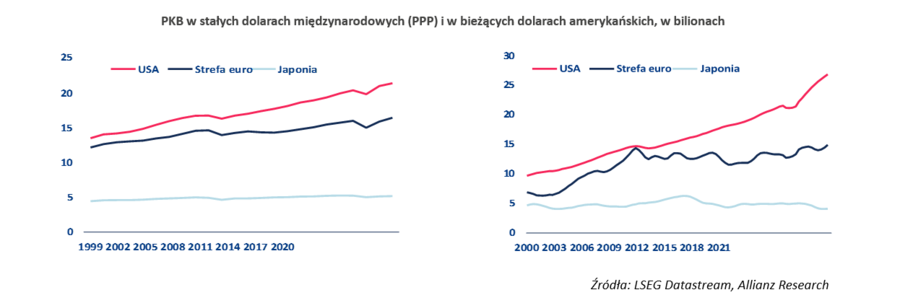

- Przepaść gospodarcza między Stanami Zjednoczonymi a strefą euro – w 1999 r., roku wprowadzenia euro, gospodarka USA była o 11% większa niż gospodarka strefy euro pod względem parytetu siły nabywczej; od tego czasu różnica ta wzrosła do 30%

- Z analiz Allianz Trade wynika, że nawet w przeliczeniu na jednego mieszkańca Stany Zjednoczone pozostawiają Europę daleko w tyle: w 2022 r. przeciętny Amerykanin cieszył się realnym dochodem o 35% wyższym niż przeciętny Europejczyk pod względem parytetu siły nabywczej, gdy tuż przed kryzysem finansowym z 2008 r. przewaga ta wynosiła 27%

- Niektóre z sił napędowych dominacji USA to ich przywileje strukturalne: niższe koszty finansowania dla rządu (w stosunku do wzrostu), niższe koszty energii, znaczna przewaga w dziedzinie technologii i lepsza demografia

- Jednak istotą problemu jest to, iż Unia Europejska potyka się głównie o własne sznurowadła: nadmierne regulacje i biurokracja hamują wzrost produktywności, podczas gdy rozdrobnione rynki kapitałowe utrudniają efektywne finansowanie

- Jeden (zielony) pozytyw – o wielu obliczach: UE przejmuje inicjatywę w zielonej transformacji – i na niej korzysta obejmując wyraźne prowadzenie w handlu towarami ekologicznymi: same Niemcy przewyższają USA w eksporcie ekologicznym, a 19 z 27 krajów UE ma wyraźną przewagę komparatywna w tym względzie

- Także pod względem niektórych wskaźników demograficznych Stany Zjednoczone znajdują się na słabszej pozycji w porównaniu z Europą (m.in. uderzający oczekiwany znaczny spadek oczekiwanej długości życia w USA: dostępność opieki zdrowotnej, narkotyki, większa nierównomierność dystrybucji dochodów) – a silne wskaźniki społeczne i zdrowotne są również niezbędne dla długoterminowego sukcesu gospodarczego

- Lekcje do odrobienia (dokończenia) – ważne: UE wydaje duże środki na wspieranie rozwoju gospodarczego, ale jej programy są zbyt skomplikowane i rozdrobnione; dokończenie rozpoczętej w 2015 r. unii rynków kapitałowych (CMU) – uzupełniającej, a nie zastępującej dotychczasową bankowość; także ukończenie unii bankowej – silniejszy sektor finansowy dzięki systemowi gwarantowania depozytów, co zwiększyłoby zaufanie i integrację na rynku…

- Ale… produktywność, produktywność i jeszcze raz produktywność – to ona była (oprócz wspomnianych przewag strukturalnych) kluczowym czynnikiem zdystansowania UE przez USA: średnio rocznie w latach 2008-2023 wydajność pracy w USA rosła o 0,8 pp. szybciej niż wydajność strefy euro

- Polska – uruchomienie KPO w ramach inicjatywy Next Generation EU: powolne jak na razie wydatkowanie tych środków w skali całej UE niweluje / oddala w czasie potencjalne pozytywne skutki programu wartego 750 mld EUR (podczas gdy w USA środki wydatkowane w ramach walki z efektami pandemii od dawna pracują i zwiększają wartość gospodarki USA) – jak dotychczas państwa członkowskie otrzymały jedynie 26% środków

Rozbieżności USA-EU w świetle przywilejów strukturalnych Stanów Zjednoczonych

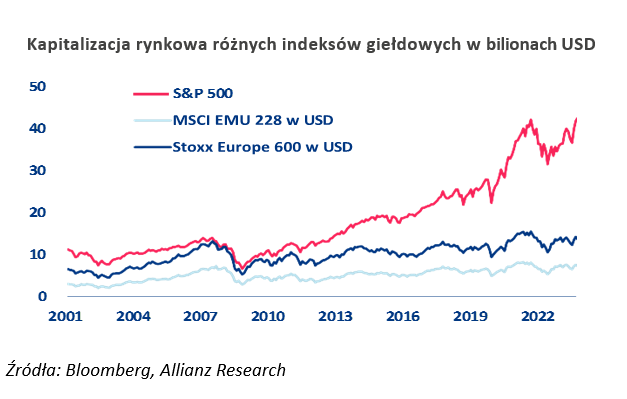

Rozbieżność w sile gospodarczej w opinii Allianz Trade jest również widoczna poprzez znaczny wzrost wartości rynkowej amerykańskich spółek w porównaniu do ich europejskich odpowiedników. W 2007 r., tuż przed GFC, łączna wartość lub kapitalizacja rynkowa 500 największych amerykańskich spółek (reprezentowanych przez indeks giełdowy S&P 500) wynosiła 14 bilionów USD, co stanowiło niemal równowartość wartości indeksu S&P 500.

Łączna wartość największych 600 europejskich spółek wyniosła 13 bln USD (Stoxx Europe 600). Jednak przechodząc do dnia dzisiejszego: wartość spółek w USA wzrosła prawie trzykrotnie do 38 bilionów USD, podczas gdy wycena w Europie pozostała prawie niezmieniona.

Liczby te nie tylko odzwierciedlają przeszłe sukcesy, ale także odzwierciedlają przyszłe oczekiwania dla tych regionów gospodarczych, ponieważ kapitalizację rynkową można interpretować jako zdyskontowane oczekiwane przyszłe przepływy pieniężne z reprezentowanych w nich spółek.

i w bieżących dolarach amerykańskich, w bilionach")

fot. mat. prasowe

PKB w stałych dolarach międzynarodowych (PPP) i w bieżących dolarach amerykańskich, w bilionach

Na przestrzeni lat PKB Japonii utrzymuje się na względnie stałym poziomie

fot. mat. prasowe

Kapitalizacja rynkowa różnych indeksów giełdowych w bilionach USD

Wartość spółek w USA wzrosła prawie trzykrotnie

Niższe koszty finansowania dla rządu USA (w stosunku do wzrostu): dzięki dużemu i płynnemu rynkowi długu państwowego, rząd USA może wydawać pieniądze na wyjście z kryzysu i zapobiegać jego skutkom (jak miało to miejsce podczas kryzysu związanego z Covid-19), podczas gdy kraje strefy euro mają znacznie mniejszą przestrzeń fiskalną, biorąc pod uwagę ryzyko niewypłacalności państwa i redenominacji.

Podczas gdy Stany Zjednoczone zawsze mogą wydrukować własną walutę, aby uniknąć niewypłacalności. Kraje strefy euro próbowały połączyć siłę fiskalną poprzez inicjatywy takie jak fundusz Next Generation EU (750 mld EUR) i plan RePowerEU (225 mld EUR), ale powolne wykorzystanie zminimalizowało na razie pozytywne skutki, szczególnie w porównaniu z USA, gdzie znacznie więcej dostępnych funduszy IRA już płynie na konkretne projekty.

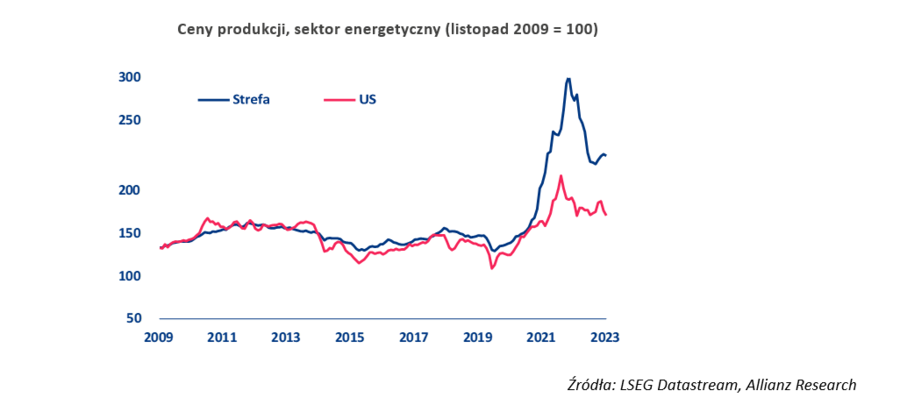

Po drugie, gospodarka USA w opinii Allianz Trade ma dużą przewagę w zakresie kosztów energii, która w ciągu ostatnich dwóch lat jeszcze się zwiększyła. Ceny energii są znacznie niższe w USA ze względu na obfitość zasobów gazu ziemnego.

W przypadku amerykańskich przedsiębiorstw rachunki za energię elektryczną są o 32% niższe niż w przypadku ich francuskich odpowiedników (średnia za lata 2008-22), o 53% niższe niż w przypadku hiszpańskich przedsiębiorstw, o 57% niższe niż w przypadku włoskich przedsiębiorstw i aż o 63% niższe niż w przypadku niemieckich przedsiębiorstw. W rzeczywistości, po latach utrzymywania się na dość stabilnym poziomie, luka cenowa energii gwałtownie wzrosła o kolejne 30% od 2021 r. (co mogło obniżyć poziom PKB UE o dodatkowy -1 punkt procentowy).

Rosnące koszty energii sprawiły również, że rachunek obrotów bieżących strefy euro znalazł się na ujemnym poziomie po dekadzie nadwyżek i prawdopodobnie utrzyma się poniżej poziomów sprzed pandemii. Z kolei Stany Zjednoczone od 2019 r. są eksporterem netto energii, co stawia je w bardziej komfortowej sytuacji w obliczu różnych niepewności energetycznych i geopolitycznych.

Stany Zjednoczone korzystają również z dużych rezerw surowców przemysłowych, które mają kluczowe znaczenie dla reindustrializacji. I choć Stany Zjednoczone są zależne od zagranicznych dostawców niektórych kluczowych surowców krytycznych, to posiadają obfite zasoby węgla, miedzi, ołowiu, żelaza, drewna, boksytu i uranu, które są niezbędne do zasilania zielonej transformacji.

")

fot. mat. prasowe

Ceny produkcji, sektor energetyczny (listopad 2009 = 100)

Gospodarka amerykańska w opinii Allianz Trade ma dużą przewagę w zakresie kosztów energii

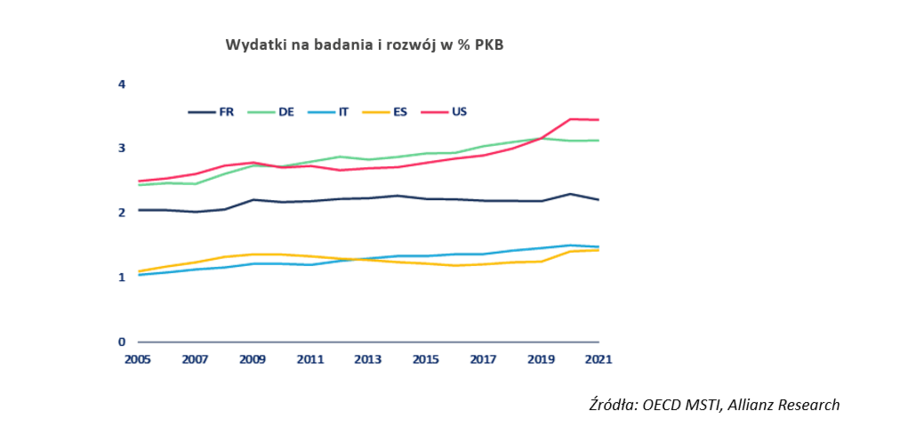

Stany Zjednoczone w opinii Allianz Trade korzystają również z tego, że są domem dla najbardziej dominujących firm technologicznych na świecie, które cieszą się lepszym dostępem do finansowania na wczesnym etapie rozwoju i do talentów z całego świata. Większość dominujących na świecie firm technologicznych ma siedzibę w Wielkiej Brytanii i w Stanach Zjednoczonych – w 2022 r. sam stan Kalifornia przyciągnął tyle samo kapitału wysokiego ryzyka (w nowe technologie), co cały kontynent europejski.

fot. mat. prasowe

Wydatki na badania i rozwój w % PKB

Stany Zjednoczone korzystają z tego, że są domem dla najbardziej dominujących firm technologicznych na świecie

Nic więc dziwnego, że w Stanach Zjednoczonych powstaje ponad trzy razy więcej nowych start-upów niż w największych gospodarkach UE. Co więcej, w strefie euro kolejną przeszkodą są znacznie mniejsze rynki krajowe z różnymi przepisami, które ograniczają kluczową bazę użytkowników na wczesnym etapie rozwoju, niezbędną do uzyskania korzyści skali w branży technologicznej. Podczas gdy Europa dogania USA w adaptacji technologii cyfrowych, opóźnione innowacje cyfrowe grożą powstaniem zależności technologicznych.

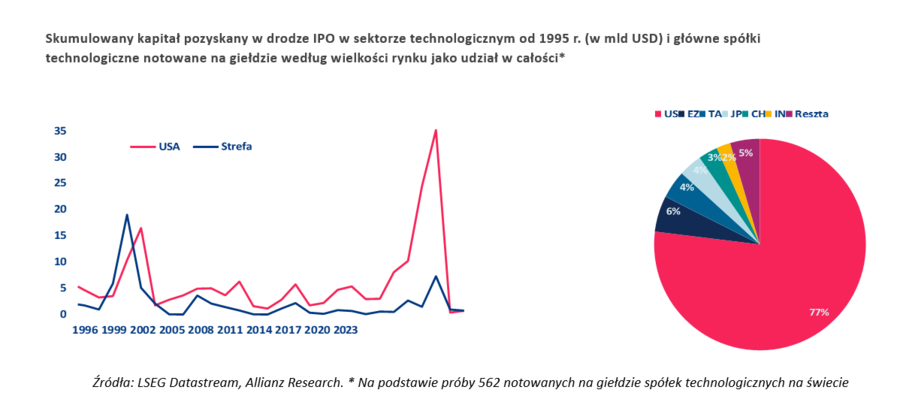

Pod względem wielkości rynku największe amerykańskie firmy technologiczne stanowią 77% (w próbie ponad 500 spółek giełdowych), podczas gdy europejskie stanowią zaledwie 6%!

fot. mat. prasowe

Skumulowany kapitał pozyskany w drodze IPO w sektorze technologicznym od 1995 r.

Pod względem wielkości rynku największe amerykańskie firmy technologiczne stanowią 77%

Co nie mniej ważne, Stany Zjednoczone mają korzystniejsze warunki demograficzne.

Demografia (wzrost liczby ludności w wieku produkcyjnym) wyjaśnia znaczną część nadwyżki amerykańskiego PKB (średnio 0,6 punktu procentowego rocznie w latach 2008-2023), choć oba obszary gospodarcze stoją przed rosnącymi wyzwaniami demograficznymi. Ponieważ współczynnik dzietności w USA był do niedawna wyższy niż w większości krajów UE-27, Stany Zjednoczone mają znacznie młodszą populację niż UE.

Oczekuje się, że w USA wskaźnik obciążenia demograficznego, który mierzy liczbę osób w wieku 65 lat i starszych na 100 osób w grupie wiekowej od 20 do 64 lat, wzrośnie z 31% obecnie do 42% w 2050 r., podczas gdy w UE 27 oczekuje się, że do połowy stulecia przekroczy próg 60%.

Rozbieżność demograficzna między USA a strefą euro została nieco zmniejszona przez dobre wyniki europejskich rynków pracy, które zrównoważyły różnice w wynikach spowolnienia wzrostu liczby osób w wieku produkcyjnym. Stopa zatrudnienia w strefie euro rzeczywiście wzrosła o około 7 punktów procentowych w latach 2008-2023 (m.in. efekt podniesienia wieku emerytalnego, m.in. w Niemczech do 67 roku życia), podczas gdy w Stanach Zjednoczonych nieznacznie spadła.

Jednak Europa potyka się głównie o własne sznurowadła: nadmierne regulacje i biurokracja hamują wzrost produktywności, podczas gdy rozdrobnione rynki kapitałowe utrudniają efektywne finansowanie

Przepisy obejmujące wszystko, od krzywizny ogórków po minimalną średnicę małży, utrudniają innowacje i sprawiają, że prowadzenie działalności gospodarczej w strefie euro jest trudniejsze niż w USA. W rankingu Banku Światowego Doing Business, gospodarki UE przewyższają USA tylko w dwóch wskaźnikach - dostawy energii elektrycznej i handlu transgranicznego - i to z niewielkim marginesem. Szczególnie trudno jest uzyskać kredyt w UE, co utrudnia życie zwłaszcza start-upom, a firmy muszą poruszać się wg odrębnych przepisów i zasad podatkowych każdego kraju członkowskiego.

Jednocześnie programy UE wspierające rozwój gospodarczy są zbyt skomplikowane i rozdrobnione, co skutkuje zaległościami (np. w przypadku absorbcji funduszy NGEU – Next Generation EU) i nie zachęcają sektora prywatnego do zwiększania wydatków kapitałowych, w przeciwieństwie do USA. Wreszcie, polityka i interesy narodowe zablokowały postępy w zmniejszaniu zależności krajów UE od finansowania bankowego i poprawie alokacji kapitału (tworzenie unii rynków kapitałowych CMU), co zwiększyłaby transgraniczny podział ryzyka i ograniczyła ryzyko kredytowe – zamiast tego kraje członkowskie skupiają się jedynie na promowaniu bieżącego, krótkookresowego wzrostu gospodarczego.

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}