Przepaść, która się pogłębia, czyli strefa euro na tle gospodarki USA

2024-02-26 09:10

Przeczytaj także: Strefa euro jednak uniknie inflacji i recesji?

Rozczarowujący wzrost produktywności w strefie Euro

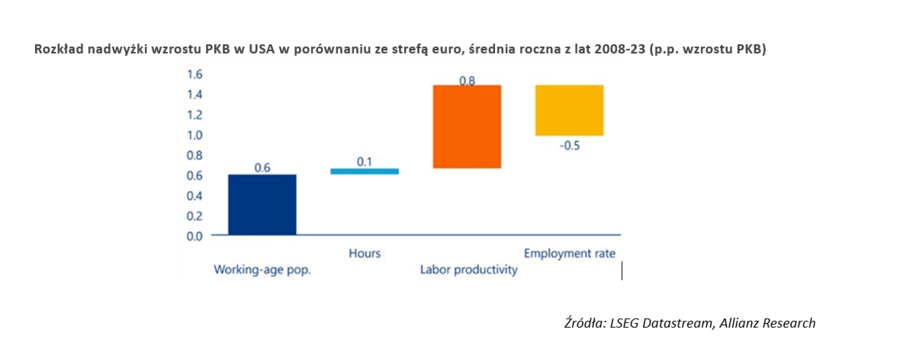

W latach 2008-2023 z każdego 1 punktu procentowego średniego rocznego wzrostu PKB ponad 0,8 punktu procentowego było efektem dynamicznego wzrostu wydajności pracy po drugiej stronie Atlantyku. Z punktu widzenia podaży, wzrost PKB można po prostu podzielić na wzrost populacji w wieku produkcyjnym, stopę zatrudnienia (tj. liczbę osób pracujących jako odsetek populacji w wieku produkcyjnym), liczbę godzin pracy na jedno miejsce pracy i godzinową wydajność pracy (produkcja na godzinę pracy).

Okazuje się, że w latach 2008-2023 wydajność pracy w Stanach Zjednoczonych rosła średnio o 0,8 punktu procentowego rocznie szybciej niż w strefie euro. Z biegiem czasu tworzy to ogromną lukę, która może wyjaśniać rozbieżność między dochodem na kapitał w USA i strefie euro, ponieważ produktywność jest najważniejszym czynnikiem wpływającym na standard życia w perspektywie długoterminowej. Rosnąca rozbieżność w produktywności jest tym bardziej uderzająca, że kraje europejskie znajdują się dalej od granicy technologicznej, a zatem mają zasadniczo większy potencjał do nadrabiania zaległości w zakresie produktywności.

fot. mat. prasowe

Rozkład nadwyżki wzrostu PKB w USA w porównaniu ze strefą euro

W latach 2008-2023 wydajność pracy w Stanach Zjednoczonych rosła średnio o 0,8 punktu procentowego rocznie szybciej niż w strefie euro

W rzeczywistości, gdy dokonamy dekompozycji wzrostu godzinowej produktywności pracy na wkład pogłębiania kapitału (stosunek kapitału do pracy, tj. kapitalistyczna intensywność produkcji) i całkowitą produktywność czynników produkcji (wydajność, w której nakłady pracy i kapitału są łączone w celu wytworzenia jednej jednostki produkcji), okazuje się, że większość słabych wyników strefy euro jest wynikiem słabego wzrostu całkowitej produktywności czynników produkcji, a nie słabego wzrostu pogłębiania kapitału.

Innymi słowy, nie chodzi o to, że strefa euro inwestuje zbyt mało w nowe moce produkcyjne, ale raczej o to, że podstawowe tempo wzrostu postępu technologicznego i wydajności jest niezadowalające.

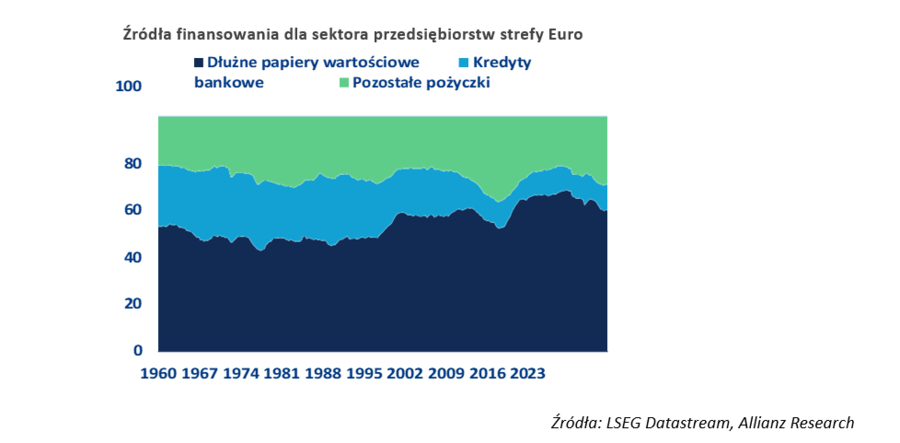

Zagrożenie egzystencjalne związane z przyszłością europejskiej unii walutowej i rozdrobnione rynki kapitałowe w opinii Allianz Trade dodatkowo ograniczają inwestycje. Interesy narodowe stoją na drodze do stworzenia unii rynków kapitałowych (CMU), utrudniając efektywną alokację kapitału i przyczyniając się do utrzymującego się niższego wzrostu w strefie euro w porównaniu z USA. Niezbędnym warunkiem wstępnym jest silna unia bankowa, ale postęp jest powolny ze względu na brak europejskiego systemu gwarantowania depozytów.

Pomimo inicjatyw podjętych od czasu pierwotnego projektu w 2015 r., wnioski ustawodawcze są nadal przedmiotem negocjacji, a ich wdrażanie przebiega powoli. Jeśli CMU zostanie wdrożona, może zwiększyć transgraniczny prywatny podział ryzyka, zmniejszyć zależność od finansowania bankowego i zwiększyć efektywność alokacji kapitału, promując wyższego wzrost gospodarczy i integrację strefy euro.

fot. mat. prasowe

Źródła finansowania dla sektora przedsiębiorstw strefy Euro

Większość słabych wyników strefy euro jest wynikiem słabego wzrostu całkowitej produktywności czynników produkcji

Podczas gdy UE wydaje duże środki na wspieranie rozwoju gospodarczego, jej programy są zbyt skomplikowane i rozdrobnione. Polityka przemysłowa znów stała się modna po obu stronach Atlantyku. Od 2021 r. łączne dotacje finansowe wyniosły 40 mld USD dla Niemiec, 59 mld USD dla Francji i 230 mld USD dla USA, z czego odpowiednio 71%, 59% i 15% z nich sklasyfikowano jako dotacje ekologiczne.

W porównaniu z poziomem z 2015 r. wydatki na subsydia wzrosły zatem około trzykrotnie w Stanach Zjednoczonych, dwukrotnie w Niemczech i ośmiokrotnie we Francji. W latach 2021-2023 wydatki na subsydia wyniosły 0,3% PKB w USA, 0,35% w Niemczech i prawie 0,75% we Francji.

Przewidywane dotacje na ekologię w UE będą prawdopodobnie nawet wyższe niż te oferowane przez amerykańską ustawę o redukcji inflacji: 880 mld USD w latach 2022-2031 dla UE w porównaniu z 300-1 000 mld USD w mniej więcej tym samym horyzoncie czasowym w USA.

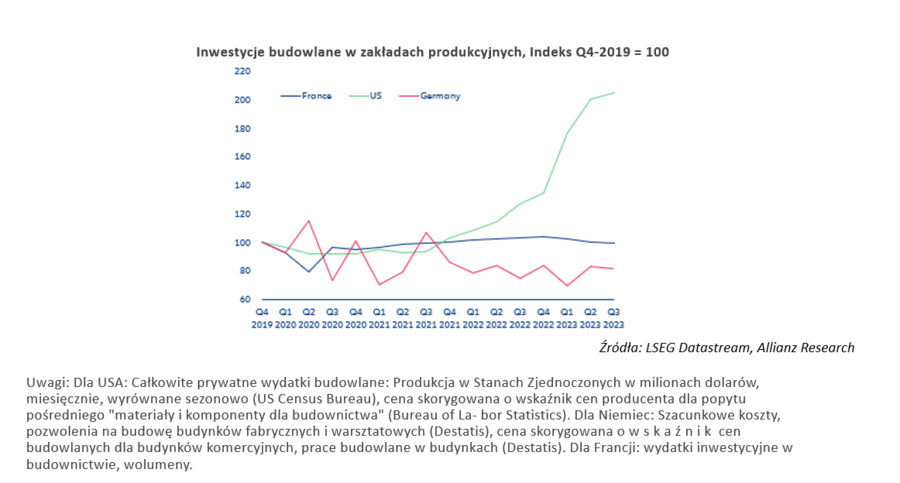

Podczas gdy amerykańska polityka przemysłowa skłania sektor prywatny do zwiększania nakładów inwestycyjnych, nie można powiedzieć tego samego o polityce europejskiej. Inwestycje w fabryki w Stanach Zjednoczonych gwałtownie wzrosły od czasu wdrożenia ustawy o redukcji inflacji (IRA) i ustawy CHIPS, pomimo wyższych kosztów i stóp procentowych. Z kolei w Niemczech wydatki na budowę zakładów spadły poniżej poziomu z 2010 r., podczas gdy we Francji prawie nie wzrosły w ciągu ostatnich kilku lat.

Programy UE były krytykowane jako zbyt skomplikowane i zorientowane na szczegóły, podczas gdy amerykańska oferta nieograniczonych zachęt podatkowych skierowanych do producentów była chwalona za prostotę. Co więcej, rządy europejskie wdrażają własne ulgi podatkowe na poziomie krajowym, co prowadzi do różnic w zależności od kraju.

Podkreśla to wyzwania stojące przed UE i rządami krajowymi w zakresie ustanowienia przekonującej, spójnej polityki przemysłowej wśród niejednolitych ram regulacyjnych i podatkowych oraz złożonych procesów dostępu do funduszy. Z kolei Stany Zjednoczone wykorzystują swoją przewagę komparatywną (w tym niższe koszty energii, wielkość rynku krajowego i wyższy potencjalny wzrost), aby pobudzić więcej inwestycji.

fot. mat. prasowe

Inwestycje budowlane w zakładach produkcyjnych

Amerykańska polityka przemysłowa skłania sektor prywatny do zwiększania nakładów inwestycyjnych

Odpływowi inwestycji z krajów UE w opinii Allianz Trade mogą sprzyjać nie tylko wspomniane strukturalne przewagi USA, ale skłaniać do tego może także wzmocniona polityka przemysłowa Stanów Zjednoczonych, niezależnie od tego, kto wygra listopadowe wybory w USA. Jeszcze przed wejściem w USA w życie IRA (Inflation Reduction ACT) Niemcy zmagały się z ograniczeniem inwestycji ze względu na wysokie koszty energii i niedobór wykwalifikowanej siły roboczej.

Różnica między inwestycjami wychodzącymi (za granicę) niemieckich firm a inwestycjami biznesowymi w kraju w 2022 r. była największa w historii: z Niemiec wypłynęło ponad 135 mld EUR bezpośrednich inwestycji zagranicznych, a wpłynęło tylko 10,5 mld EUR.

Szacunki wskazują, że nawet 70% europejskich inwestycji może migrować do USA w wyniku nowych amerykańskich zachęt, w tym 80% projektów realizowanych przez firmy niemieckie. Niezależnie od tego, kto wygra wybory w listopadzie, amerykańska polityka przemysłowa prawdopodobnie zostanie wzmocniona, co będzie kolejnym czynnikiem niekorzystnym dla europejskiej produkcji.

Za prezydentury Trumpa ulga podatkowa na pojazdy elektryczne i dotacje na elektrownie wiatrowe najprawdopodobniej zostałyby uchylone, choć Izba kontrolowana przez Demokratów mogłaby być przeszkodą. W Kongresie zdominowanym przez GOP, hurtowe wycofanie IRA wydaje się mało prawdopodobne, ponieważ większość dotacji IRA przynosi większe korzyści czerwonym (konserwatywnym) niż niebieskim stanom.

Zarówno prezydentura Trumpa, jak i prezydentura Bidena prawdopodobnie zwiększyłyby dotacje dla przemysłu, bardziej ogólne pod rządami Trumpa (finansowane z dochodów z ceł), a bardziej skoncentrowane na niektórych kluczowych sektorach i technologiach pod rządami Bidena. Amerykańska polityka przemysłowa mogłaby również rozszerzyć swój protekcjonistyczny zasięg poprzez wdrożenie podatku granicznego od emisji dwutlenku węgla i rozszerzenie mandatów rządowych w celu faworyzowania krajowej produkcji.

Zielona „podszewka” europejskiej gospodarki – jej przyszły atut?

UE przejmuje inicjatywę w zielonej transformacji, a gospodarki strefy euro mają znacznie niższe emisje CO2 ogółem i w przeliczeniu na mieszkańca niż USA. UE objęła również wyraźne prowadzenie w handlu towarami ekologicznymi: same Niemcy przewyższają USA w eksporcie ekologicznym, a w 19 z 27 krajów UE gospodarki wykazuje przewagę komparatywną w handlu towarami ekologicznymi.

Z kolei Stany Zjednoczone powoli tracą udział w rynku, a ich przewaga w zakresie zielonych technologii z czasem uległa pogorszeniu. Ponieważ UE dąży do przyspieszenia swojej zielonej transformacji i osiągnięcia zerowej emisji netto do 2050 r., zielona gospodarka będzie generować więcej miejsc pracy, aby zrekompensować potencjalną deindustrializację w upadających sektorach.

Koncentrując się na produkcji i eksporcie towarów środowiskowych, Europa może jeszcze bardziej wykorzystać rosnące globalne rynki czystych technologii. W 2021 r. same Niemcy wygenerowały około 9,1 mld EUR przychodów dzięki energooszczędnym technologiom napędu i sterowania (0,3% ich PKB). Może to przyczynić się do wzrostu gospodarczego i zrównoważyć niektóre negatywne skutki dezindustrializacji.

Jednak zielona polityka UE obejmuje również ambitne standardy i regulacje, które zwiększają koszty produkcji, prowadząc do wycieków i przenoszenia produkcji do krajów o mniej uregulowanych przepisach. Unijny mechanizm dostosowywania cen na granicach z uwzględnieniem emisji dwutlenku węgla (CBAM) ma na celu rozwiązanie tego problemu poprzez wyrównanie szans dla firm z UE. Jednak produkcja zielonej energii w UE nadal boryka się z niekorzystnymi warunkami konkurencji.

Dotacje ekologiczne stanowią ponad dwie trzecie dotacji europejskich, podczas gdy w 2022 r. stanowiły one jedynie 20% całkowitych dotacji w USA. Subsydiowanie ekologicznych innowacji przynosi znaczne korzyści zarówno dla globalnego wzrostu, jak i dla przeciwdziałania zmianom klimatu.

A ponieważ inwestowanie w zielony przemysł pomaga budować nowe gałęzie przemysłu przyszłości, rządy starają się poprawić wyniki kluczowych sektorów biznesowych, od energii po półprzewodniki.

W latach 2021-2023 lwia część zielonych dotacji w USA została przeznaczona na energię (4,5 mld USD, 37%) i produkcję (6,9 mld USD, 60%), podczas gdy tylko 2% lub 0,2 mld USD przeznaczono na transport.

Jednak w porównaniu z krajami europejskimi, dotacje ekologiczne stanowią jedynie 15% całkowitych dotacji. Scenariusz jest zupełnie inny w Niemczech, gdzie 71% dotacji zostało sklasyfikowanych jako ekologiczne w ciągu ostatnich trzech lat. Około 40% lub 3,6 mld USD przeznaczono na produkcję, choć tendencja jest spadkowa, podczas gdy 1,8 mld USD przeznaczono na energię.

Dotacje na ekologiczny transport są znikome i spadły z prawie 80% całkowitych dotacji na transport w 2016 r. do 0,1% w 2021 r. do zera w 2023 r. Francja przeszła z 2% dotacji sklasyfikowanych jako ekologiczne w 2015 r. do 60% w 2022 r. Zasadniczo dzielą się one na ponad 90% na energię (10 mld USD) i pozostałe na produkcję.

Wspomniana przewaga gospodarcza Stanów Zjednoczonych nad Europą ma znaczną cenę środowiskową. Pomimo poczynienia pewnych postępów w XXI wieku, przeciętny obywatel USA nadal generuje prawie trzy razy więcej rocznych emisji CO2 niż jego europejski odpowiednik (wykres 18). Ta przepaść środowiskowa wykracza daleko poza emisje CO2: Według danych Global Footprint Network, gdyby wszyscy konsumowali taką samą ilość zasobów naturalnych jak Amerykanie, wymagałoby to 5,1 planety.

Przeczytaj także:

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

oprac. : eGospodarka.pl

Więcej na ten temat:

gospodarka USA, gospodarka Unii Europejskiej, strefa euro, gospodarka strefy euro, PKB, badania i rozwój, innowacje, ceny energii

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}