Przepaść, która się pogłębia, czyli strefa euro na tle gospodarki USA

2024-02-26 09:10

Przeczytaj także: Strefa euro jednak uniknie inflacji i recesji?

Co trzeba / można zrobić dla zwiększenia konkurencyjności UE?

Aby przywrócić ogólną przewagę konkurencyjną w stosunku do USA, następny Parlament Europejski musi pilnie usunąć bariery na drodze do wyższego wzrostu produktywności. Po czerwcowych wyborach do Parlamentu Europejskiego najważniejszymi priorytetami powinny być:

- ograniczenie biurokracji i nadmiernej regulacji,

- ponowienie wysiłków na rzecz pogłębienia unii rynków kapitałowych,

- przezwyciężenie kwestii, które powstrzymują szybką i terminową absorpcję funduszy UE oraz

- dążenie do wzmocnienia europejskiej polityki przemysłowej w celu złagodzenia wyścigu o dotacje między krajami UE.

Ograniczenie biurokracji i nadmiernej regulacji, od rynku pracy po otoczenie biznesowe. Uproszczenie przepisów i podatków w całej Europie pomogłoby również wzmocnić rynek wewnętrzny. Obecna propozycja uproszczenia przepisów podatkowych w UE ma na celu zmniejszenie biurokracji dla przedsiębiorstw transgranicznych - ale dopiero okaże się, czy zostaną one przyjęte.

Obecnie w UE istnieje 27 różnych systemów podatkowych. Przestrzeganie przepisów podatkowych wiąże się z kosztami, które nie są wykorzystywane w działalności produkcyjnej i może zniechęcać do ekspansji. Dzięki nowym, prostszym przepisom koszty przestrzegania przepisów podatkowych dla przedsiębiorstw działających na rynku wewnętrznym UE mogłyby spaść nawet o 65%.

Unia rynków kapitałowych (CMU): przezwyciężenie interesów krajowych i politycznych. Zapoczątkowana w 2015 r. inicjatywa CMU ma na celu rozwój i integrację rynków kapitałowych w UE w celu dywersyfikacji finansowania przedsiębiorstw, zwiększenia możliwości inwestycyjnych i wzmocnienia odporności gospodarki UE.

Rynki kapitałowe UE pozostają jednak w tyle za Stanami Zjednoczonymi i Wielką Brytanią i stoją w obliczu wyzwań, takich jak ograniczony udział kapitału własnego, rozdrobniona działalność rynkowa i utrzymująca się heterogeniczność między państwami członkowskimi. Dwa plany działania CMU, przyjęte w 2015 i 2017 r., miały trudności z osiągnięciem konsensusu politycznego w sprawie celów długoterminowych. Utrzymująca się fragmentacja tworzy bariery w transakcjach transgranicznych i płynnościowe.

Osiągnięcie CMU będzie wymagało woli politycznej do przezwyciężenia oporu ze strony partykularnych interesów. Jednym ze źródeł oporu będą zasiedziali operatorzy obawiający się utraty rentowności, w tym np. lokalne lobby bankowe; lokalne banki będą musiały zostać przekonane, że częścią rozwiązania strukturalnie słabej rentowności jest ostrożne wejście na rynki kapitałowe.

Raport EBC pod przewodnictwem Christine Lagarde opowiada się za odgórnym podejściem do wdrażania CMU. Obejmuje to utworzenie Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA) ze zwiększonymi uprawnieniami w zakresie ujednoliconego nadzoru i jednolitego zbioru przepisów w celu zmniejszenia fragmentacji na rynkach kapitałowych UE, a także potrzebę skonsolidowanej infrastruktury rynkowej.

Wizja prawdziwie zintegrowanej europejskiej unii finansowej wymaga dobrze funkcjonującej unii bankowej i tętniącej życiem unii rynków kapitałowych w warunkach zdrowej konkurencji. CMU musi uzupełniać bankowość, a nie ją zastępować, tak aby całość była większa niż suma jej części. Czerpanie korzyści ekonomicznych zarówno z finansowania rynkowego, jak i opartego na relacjach, wymaga odpowiedniego nadzoru publicznego. Podejście regulacyjne na rynkach kapitałowych musi koncentrować się na ułatwianiu wprowadzenia skutecznej dyscypliny rynkowej, z zachowaniem nadzoru ostrożnościowego nad podmiotami systemowymi.

Wreszcie, postępom w integracji finansowej musi towarzyszyć odpowiedzialność fiskalna i reformy strukturalne. Wysiłki zmierzające do ukończenia unii bankowej i unii rynków kapitałowych muszą być częścią szerszego dążenia do zniwelowania różnic w produktywności i przyspieszenia konwergencji dochodu na mieszkańca w całej Europie, przy czym kraje powinny dążyć do dostosowania fiskalnego a także reformy rynku produkcji i rynku pracy w celu poprawy ich atrakcyjności jako miejsc docelowych inwestycji. Unia rynków kapitałowych oferuje obietnicę łatwiejszych przepływów kapitałowych - ale jest to kompromis między ryzykiem a zwrotem, który określi ich kierunek.

Ukończenie unii bankowej, silnie powiązanej z unią rynków kapitałowych, jest kluczowym krokiem w kierunku silniejszego i bardziej zintegrowanego europejskiego sektora finansowego. Porozumienie w sprawie brakującego trzeciego filaru w postaci europejskiego systemu gwarantowania depozytów zdecydowanie zwiększyłoby zaufanie i integrację rynku.

Wzmocniony nadzór i zharmonizowana restrukturyzacja i uporządkowana likwidacja banków już wzmocniły sektor, który od 2014 r. odnotowuje poprawę adekwatności kapitałowej i jakości bilansów, równolegle z ustanowieniem wiarygodnej sieci bezpieczeństwa dla systemu.

Komplementarność i spójność gospodarcza między państwami członkowskimi ma zasadnicze znaczenie dla strefy euro. Wynika to z faktu, że brak równowagi gospodarczej zwiększa ryzyko niestabilności w unii walutowej. Jednostronna lub nieskoordynowana krajowa polityka przemysłowa, która prowadzi do dalszych rozbieżności w Unii, stanowi zatem znaczne ryzyko dla unii walutowej.

Dlatego lepiej byłoby mieć prawdziwie europejską politykę przemysłową. Oznacza to takie same warunki ramowe i warunki finansowania dla przemysłu we wszystkich państwach członkowskich. Zmniejszyłoby to szkodliwą konkurencję o dotacje między krajami i położyłoby nacisk na konkurencję między lokalizacjami. Błędne alokacje zostałyby ograniczone, a potencjał kontynentu zmaksymalizowany.

Polska – wkrótce otwarcie funduszy z KPO, czyli NGEU. Ich terminowe i efektywne wydatkowanie to postulat dla całej UE

Aby zmaksymalizować korzyści płynące z inicjatywy Next Generation EU (w tym nasz KPO), państwa członkowskie powinny przyspieszyć postępy w osiąganiu celów i kamieni milowych określonych w ich krajowych programach reform, a także jak najlepsze wykorzystanie infrastruktury i zasobów w celu alokacji środków.

Co jest nie tak z funduszami NGEU? (Next Generation EU – Europejski Plan Odbudowy)

Zgodnie z początkowymi obawami, wydatki NGEU napotkały opóźnienia w skali całej EU, znacznie zmniejszając potencjalny pozytywny ich wpływ na gospodarkę. Duża część wydatków w ramach NGEU była początkowo przeznaczona na lata 2021-2023, aby przyspieszyć natychmiastowe ożywienie po pandemii.

Ponieważ wypłaty zależą od jakościowych kamieni milowych i celów ilościowych (tj. reform strukturalnych), wkrótce pojawiły się opóźnienia w realizacji. Na dzień dzisiejszy państwa członkowskie otrzymały około 26% zasobów Instrumentu na rzecz Odbudowy i Zwiększania Odporności (z 672 mld EUR w formie dotacji i pożyczek).

Do grudnia 2023 r. większość krajów otrzymała tylko pierwszą płatność (11 państw członkowskich), niewiele z nich otrzymało drugą i trzecią wypłatę, podczas gdy tylko Włochy i Portugalia otrzymały cztery raty (choć zgromadziły odpowiednio około 50% i 35% całkowitych przydzielonych środków). Około jedna trzecia państw członkowskich boryka się z opóźnieniami w planowanych reformach i inwestycjach, częściowo z powodu ograniczeń gospodarczych i niedoborów siły roboczej, ale także z powodu braku zdolności administracyjnych i monitorujących do zarządzania bezprecedensową ilością zasobów w krótkim czasie.

Wyjaśnia to, dlaczego faktyczne wypłaty były realizowane później, a czasami były również mniejsze niż początkowo wnioskowano. W związku z tym początkowy harmonogram wypłat został przesunięty bardziej na lata 2025-2027, a wpływ gospodarczy będzie prawdopodobnie niższy niż początkowo szacowano i bardziej rozłożony w czasie.

fot. mat. prasowe

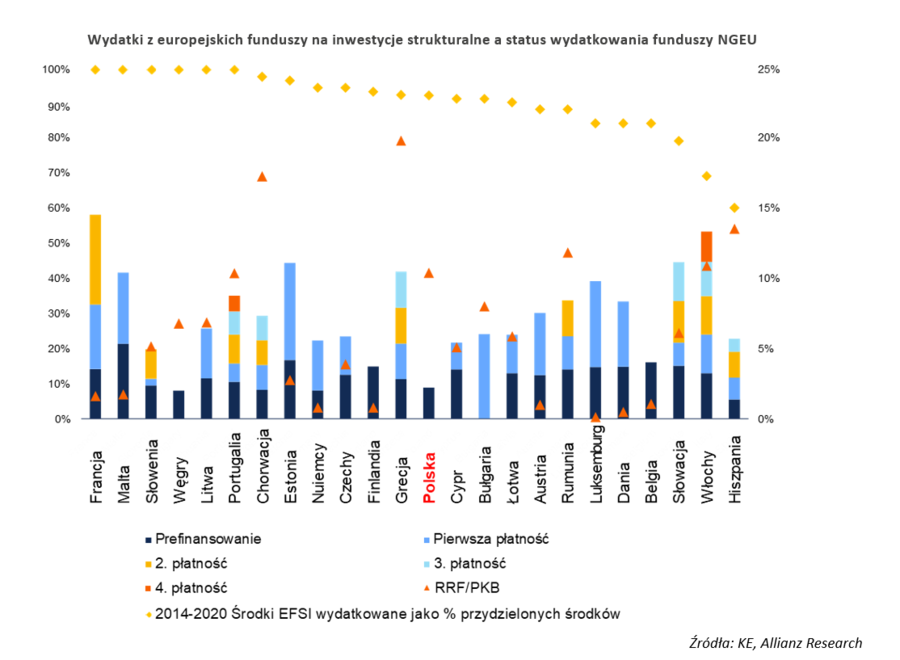

Wydatki z europejskich funduszy na inwestycje strukturalne a status wydatkowania funduszy NGEU

Wydatki NGEU napotkały opóźnienia w skali całej EU, znacznie zmniejszając potencjalny pozytywny ich wpływ na gospodarkę

Nie jest to pierwszy raz, kiedy fundusze europejskie potrzebują czasu, aby dotrzeć do gospodarek, które najbardziej ich potrzebują. Europejskie Fundusze Inwestycji Strukturalnych (ESIF) również odnotowały opóźnienia w wydatkach. W szczególności w ramach budżetu UE na lata 2014-2020 Włochy i Hiszpania zdołały wydać zaledwie 10% funduszy w ciągu pierwszych czterech lat, próbując nadrobić zaległości pod koniec okresu budżetowego.

Odzwierciedlało to brak infrastruktury planistycznej i prawdopodobnie trudności w znalezieniu wartościowych projektów do sfinansowania. Złożoność procedur przetargowych i koordynacji, niewystarczająca wiedza techniczna administracji publicznej i niewystarczający monitoring pozostają kluczowymi kwestiami do rozwiązania.

Choć kwestie strukturalne nie są bez znaczenia, globalne wyzwania stworzyły dodatkowe zagrożenia. Wysoka inflacja doprowadziła do korekty w górę planowanych kosztów projektów i skupiła uwagę na zależności energetycznej bloku. W związku z tym wprowadzono poprawki do pierwotnych planów, aby uwzględnić rozdziały RePowerEU, zaprojektowane w celu zaradzenia szokowi energetycznemu w 2022 r., w szczególności w celu ułatwienia dodatkowych reform i inwestycji w celu stopniowego wycofywania rosyjskiego importu energii. Instrument ten opiera się na maksymalnie 225 mld EUR niewykorzystanych pożyczek z RRF. Wśród innych priorytetów REPowerEU ma na celu zaradzenie opóźnieniom we wdrażaniu energii wiatrowej i słonecznej w niektórych regionach.

Ludovic Subran, Główny ekonomista

Ana Boata, Kierownik działu badań ekonomicznych

Maxime Darmet, Starszy ekonomista dla USA i Francji

Roberta Fortes, Starszy ekonomista dla Ibero-Latam

Bjoern Griesbach, Starszy strateg inwestycyjny

Michaela Grimm, Starszy ekonomista, demografia i ochrona socjalna

Jasmin Gröschl, Starszy ekonomista na Europę

Maddalena Martini, Starszy ekonomista dla Włoch, krajów Beneluksu i Grecji

Markus Zimmer Starszy ekonomista, ESG

Z pomocą: Samuele Giradelli

Przeczytaj także:

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

Gospodarka USA motorem globalnej koniunktury

oprac. : eGospodarka.pl

Więcej na ten temat:

gospodarka USA, gospodarka Unii Europejskiej, strefa euro, gospodarka strefy euro, PKB, badania i rozwój, innowacje, ceny energii

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}