Wodór i strategie wodorowe: Polska na tle innych

2024-01-06 00:20

Polska jest jednym z trzech największych producentów wodoru w UE © Freepik

Przeczytaj także: Źródła energii: wodór na celowniku

Z tego tekstu dowiesz się m.in.:

- Jakimi metodami pozyskiwany jest wodór?

- Jak wysokie jest zapotrzebowanie światowej gospodarki na wodór?

- Co będzie odpowiadać za większość prognozowanego zapotrzebowania na wodór?

- Co jest kluczową rekomendacją dla produkcji i wykorzystania wodoru w Polsce?

Wodór jest paliwem, które może odegrać kluczową rolę w procesie dekarbonizacji przemysłu, energetyki, ciepłownictwa i transport. Wodór produkowany obecnie powstaje głównie w procesach wysoce emisyjnych. W 2022 r. globalne zapotrzebowanie na ten surowiec wyniosło 95 mln t. z czego mniej niż 1 mln t. stanowił wodór niskoemisyjny.

Według najnowszych prognoz do 2050 r. zapotrzebowanie na wodór niskoemisyjny wzrośnie do 400 mln t. W 2022 r. Unia Europejska produkowała 7,5 mln ton wodoru. Na tym tle Polska jest jednym z liderów w wytwarzaniu wodoru. Roczna produkcja tego surowca z paliw kopalnych w 2022 r. wyniosła 1,3 mln t.

Jednak w perspektywie 2030 r. to zielony lub niskoemisyjny wodór będzie stanowił istotny element transformacji energetycznej. Zgodnie z unijnym programem REPower EU planowane jest zwiększenie produkcji zielonego wodoru w UE do 2030 r. do 10 mln t.

POTRZEBUJEMY CORAZ WIĘCEJ WODORU

W 2022 r. zapotrzebowanie światowej gospodarki na wodór wyniosło 95 Mt. Jest to w większości wodór powstający w procesach wysoce emisyjnych – mniej niż 1 Mt powstała w procesie elektrolizy z udziałem OZE lub z użyciem technologii CCUS (carbon capture, utilization and storage). Według prognoz Międzynarodowej Agencji Energetycznej (MAE) w 2050 r. zapotrzebowanie na wodór niskoemisyjny będzie czterokrotnie większe niż łączne zapotrzebowanie na wodór w 2022 r. i wyniesie 400 Mt. Największe zapotrzebowanie w 2050 r. będzie występować w sektorze lotniczym i morskim (116 Mt), produkcji energii elektrycznej (75 Mt) i chemicznym (70 Mt).

70 Mt, czyli ok. 80 proc. prognozowanego zapotrzebowania na wodór w 2030 r, mają stanowić według MAE nowe sposoby jego wykorzystania. W 2050 r. będzie to ponad 350 Mt (blisko 90 proc. całości zapotrzebowania). Stopniowo wzrośnie wykorzystanie wodoru i amoniaku w sektorze elektroenergetycznym, w którym będą one służyć jako niskoemisyjny stabilizator systemu. Zwiększy się także znaczenie wodoru niskoemisyjnego w sektorach lotniczym i morskim. Według prognoz na 2050 r. poza transportem (177 Mt), wodór będzie stosowany głównie w przemyśle (110 Mt), przede wszystkim w sektorze chemicznym (produkcja amoniaku, metanolu) oraz sektorze produkcji żelaza i stali (proces bezpośredniej redukcji żelaza). Spadać będzie natomiast wykorzystanie wodoru w procesie rafinacji ropy – z 41 Mt w 2022 r. do 10 Mt w 2050 r.

Technologie wodorowe będą rozwijane w transporcie ciężkim, w tym w branży autobusów i komunikacji publicznej. W przemyśle głównymi odbiorcami wodoru pozostaną podmioty, które zużywają obecnie głównie wodór szary, produkowany z paliw kopalnych, i które będą musiały przeprowadzać dekarbonizację. Jest to sektor rafineryjny, chemiczny i stalowy oraz gałęzie przemysłu, w których elektryfikacja jest kosztowana bądź niemożliwa do przeprowadzenia – zauważa Adam Juszczak, doradca z zespołu energii i klimatu PIE.

POLSKA WŚRÓD TRZECH GŁÓWNYCH PRODUCENTÓW WODORU W UE

Polska jest jednym z trzech największych producentów wodoru w UE, tuż za Niemcami i Holandią. Wytwarza ok. 1,3 mln t rocznie, czyli ponad 13 proc. rocznej unijnej produkcji tego surowca. Jest to jednak w większości wodór szary pochodzący głównie z procesu reformingu parowego węglowodorów, wytwarzany w zakładach przemysłowych i tam też wykorzystywany – głównie przez przemysł chemiczny, rafineryjny, spożywczy i metalurgiczny. Niemniej popyt na surowiec rośnie.

fot. mat. prasowe

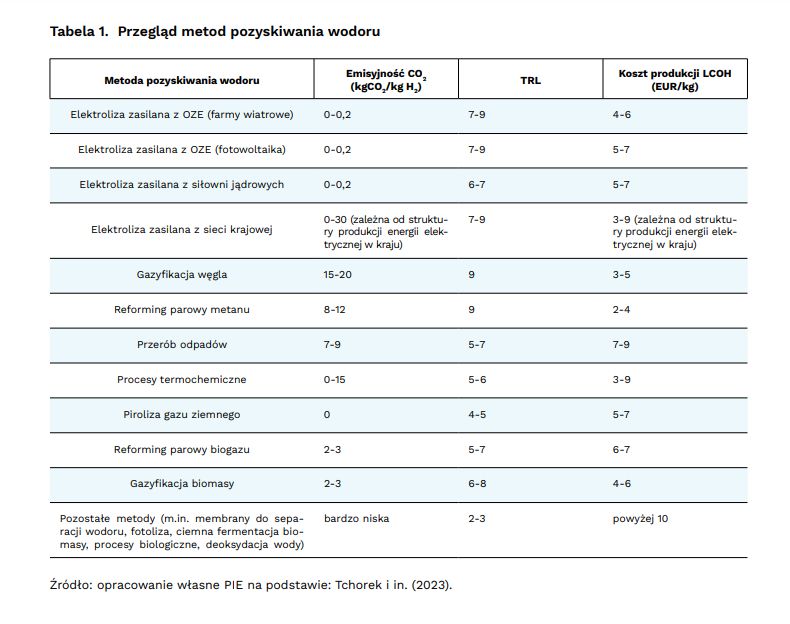

Przegląd metod pozyskiwania wodoru

MAE prognozuje, że elektroliza z niskoemisyjnych źródeł energii ma odpowiadać za większość produkcji wodoru w 2050 r.

Według Europejskiego Obserwatora Wodorowego w Polsce popyt na wodór wynosił ponad 784 tys. t rocznie. Najwięcej wodoru zużywano do procesu rafinacji ropy naftowej i produkcji amoniaku, co stanowiło ponad 96 proc. łącznego zapotrzebowania. Zużycie w sektorze transportu (mobilności wodorowej) wynosiło jedynie 13,8 t wodoru w ciągu roku.

Polska potrzebuje zwiększenia inwestycji w badania technologii wodorowych, aby nadążyć za rosnącym znaczeniem tego sektora na arenie międzynarodowej, zwłaszcza dotyczące elektrolizy z zastosowaniem OZE. W 2022 r. zaledwie 3,1 proc. publicznych wydatków na cele badawcze w dziedzinie energetyki w Polsce dotyczyło technologii wodorowych i ogniw paliwowych, podczas gdy w innych krajach członkowskich MAE ten odsetek wynosił ponad 12 proc. – komentuje Marcelina Pilszyk, analityczka z zespołu energii i klimatu PIE.

POLSKA STRATEGIA WODOROWA WYMAGA AKTUALIZACJI

W ostatnich pięciu latach sektor energetyczny przeszedł znaczącą transformację, a dokumenty strategiczne związane z wodorem stały się kluczowym narzędziem kierowania przyszłością energetyki. W 2021 r. Polska przyjęła krajową Polską Strategię Wodorową. Jednakże, ze względu na zmieniający się kontekst geopolityczny, w tym wybuch wojny w Ukrainie, gwałtowny wzrost cen gazu, kryzys energetyczny w Unii Europejskiej, przyjęcie planu REPowerEU, podwyższenie celów klimatycznych UE i rozwój technologiczny, wiele założeń i celów strategii Polski wymaga aktualizacji. Polska Strategia Wodorowa wymaga aktualizacji.

Oprócz zwiększenia inwestycji w badania i rozwój, zapewnienia wsparcia dla badań naukowych i działań o charakterze rozwojowy oraz zagwarantowania wymiany informacji między instytutami badawczymi jednym z głównych priorytetów powinno być wyznaczenie celu produkcji wodoru zielonego w Polsce i określenie zwiększonego zapotrzebowania na energię elektryczną potrzebną do procesu elektrolizy w perspektywie 2030 r. i 2040 r.

fot. mat. prasowe

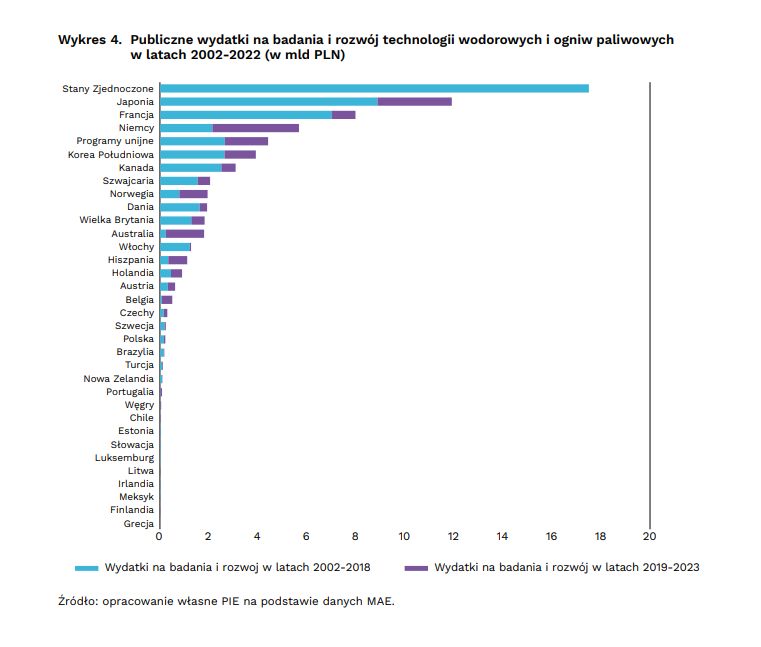

Publiczne wydatki na badania i rozwój technologii wodorowych i ogniw paliwowych

W Polsce łącznie przeznaczono na ten cel ok. 0,21 mld PLN, z czego 0,062 mld PLN w latach 2019-2022.

Przeprowadzenie analizy ilościowej dotyczącej zapotrzebowania na nowe moce wytwórcze wodoru ułatwi decydentom i prywatnym inwestorom planowanie inwestycji w sektorze elektroenergetycznym, które są konieczne dla rozwoju gospodarki wodorowej. Potrzebujemy także analizy zdolności Polski w zakresie produkcji wodoru.

Kluczową rekomendacją jest przeprowadzenie kompleksowej analizy potencjału produkcji i wykorzystania wodoru w Polsce. Na podstawie wyników tej analizy można zidentyfikować optymalne lokalizacje dla przyszłych dolin wodorowych, co pozwoli na skoncentrowanie kluczowych elementów łańcucha dostaw i obniżenie kosztów transportu wodoru. Ponadto konieczne jest dokładne przeanalizowanie potrzeb infrastrukturalnych, potencjału magazynowania wodoru oraz możliwości zmiany przeznaczenia istniejącej infrastruktury gazowej na potrzeby przesyłu wodoru – wskazuje Adam Juszczak, doradca z zespołu energii i klimatu PIE.

Polska energetyka słoneczna dobrze rokuje

Polska energetyka słoneczna dobrze rokuje

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Kobiety na rynku pracy: mniejsze ambicje czy większe bariery?

-

KLM wprowadza taryfę "basic" bez bagażu podręcznego - podróż tylko z małą torbą pod fotel

-

Pokolenie Z w pracy: jak różnią się priorytety i oczekiwania młodych pracowników w Polsce

-

Nie tylko cena. Co naprawdę przyciąga klientów i buduje ich lojalność?

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}