Koronawirus: 500 mld euro na pomoc gospodarkom UE

2020-05-25 10:37

18 maja niemiecka kanclerz Angela Merkel i francuski prezydent Emmanuel Macron zaproponowali utworzenie jednorazowego silnego funduszu odbudowy w wysokości 500 mld euro (3,6% PKB UE w 2019 r.) z przeznaczeniem na pomoc tym gospodarkom, które najbardziej zostały dotknięte pandemią Covid-19.

Przeczytaj także: Jak z koronawirusem walczą rządy? Polityka krajów wobec COVID-19

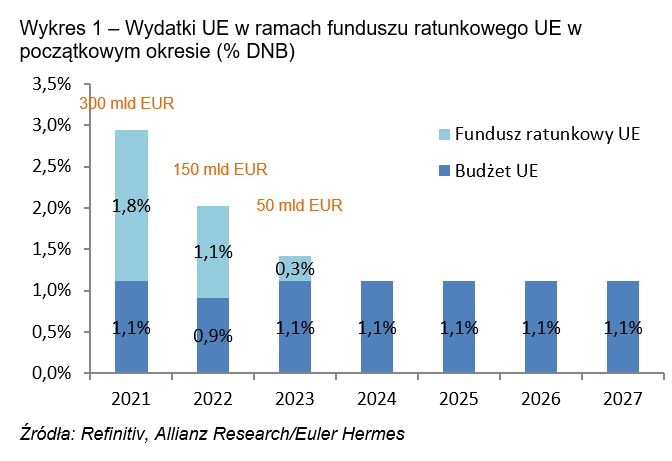

Plan przewiduje emisję przez Komisję Europejską obligacji na rynkach kapitałowych, gwarantowanych przez wiążący plan spłaty w oparciu o budżet UE. Podczas gdy krajowe wkłady do funduszu byłyby dyktowane przez znaczenie gospodarcze państwa członkowskiego, wsparcie finansowe wypłacane przez fundusz regionom i sektorom – co ważne, w formie dotacji a nie pożyczek – byłoby określane przez potrzebę, tj. negatywny wpływ kryzysu Covid-19.Ta pierwsza próba unii transferowej może sprawić wrażenie, że wypłaty netto są małe dla, powiedzmy, Włoch, ale w warstwie symbolicznej ma to duże znaczenie. W oparciu o szybkie wyliczenie na podstawie nominalnego PKB w 2019 r. jako podstawy wpłaty każdego kraju UE i jako klucza wypłaty w przypadku koronawirusa Covid-19 eksperci Allianz i Euler Hermes zauważają, że Włochy otrzymałyby 20% funduszu ratunkowego UE, co byłoby równoznaczne z wypłatą netto w wysokości tylko około 2% włoskiego PKB, rozłożoną ponadto w ciągu kilku lat (najprawdopodobniej w ciągu trzech jako efekt dążeń do przyspieszenia wsparcia finansowego – zob. Wykres 1).

fot. mat. prasowe

Wydatki UE w ramach funduszu ratunkowego UE w początkowym okresie

Angela Merkel i Emmanuel Macron zaproponowali utworzenie jednorazowego silnego funduszu odbudowy w wysokości 500 mld euro.

Składka Włoch oparta na wielkości ich gospodarki stanowi blisko 13% całego funduszu ratunkowego, stąd Włochy musiałyby otrzymać co najmniej tę kwotę z powrotem, aby osiągnąć próg rentowności – bez względu na oszczędności w zakresie kosztów obsługi zadłużenia, które oczywiście są również znaczące. Ponadto, te kwoty nie będą wystarczające, bowiem we Włoszech spodziewane skutki gospodarcze związane z kryzysem koronawirusa Covid-19 prawdopodobnie obejmą spadek PKB o 11,4% w 2020 r. i wzrost długu publicznego do 169% PKB. Symbolika funduszu ratunkowego UE wciąż więc przeważa nad jego bieżącym wpływem ekonomicznym.

Co interesujące, w tym wyliczeniu, Grecja, Polska, Austria i Niemcy – w tej kolejności – stałyby się kluczowymi płatnikami składek netto. Paradoksalnie, mając na uwadze dotkliwy wpływ koronawirusa Covid-19 na gospodarkę, Zjednoczone Królestwo prawdopodobnie stałoby się beneficjentem netto funduszu ratunkowego UE, gdyby nie brexit.

W opinii ekonomistów Allianz i Euler Hermes, niemiecko-francuska propozycja ma jednak historyczne znaczenie i powinna być rozumiana jako balon próbny w prawie euroobligacji, z Niemcami dokonującymi wielkiego „aktu wiary”. Jeżeli kraje-beneficjenci wykorzystają fundusz do podniesienia potencjału wzrostu swoich gospodarek, może to otworzyć drzwi do dalszych kroków w kierunku realnej unii fiskalnej, ponieważ można oczekiwać, że państwa członkowskie podążą za rozsądną polityką gospodarczą i ambitnym programem reform. W tym kontekście, odniesienie propozycji do minimalnej efektywnej stawki podatku, a także sprawiedliwego opodatkowania gospodarki cyfrowej (ta ostatnia być może podniesie wpływy UE z podatków w przyszłości), podkreśla ambicję niemiecko-francuskiego tandemu podjęcia dalszych działań związanych z integracją fiskalną.

Utworzenie funduszu mogłoby również być w formie zalążkowej początkiem europejskiej agencji ds. zadłużenia. Mało powszechna jest świadomość, że Komisja UE już od kilku lat emituje wspólny dług– ale niewątpliwie nie w tej skali. Z wielkością niespłaconego zadłużenia rzędu 500 mld euro, fundusz ratunkowy UE stałby się piątym co do wielkości emitentem w ramach (quasi-) rządowego segmentu euro, nieco większym niż Europejski Bank Inwestycyjny.

")

fot. mat. prasowe

Niespłacone zadłużenie (w mld EUR)

Pod względem wysokości zadłużenia prym wiodą Włochy.

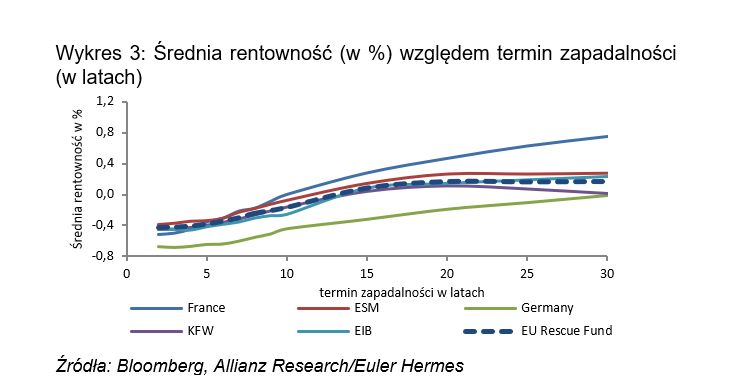

To byłoby wystarczające do uformowania płynnej krzywej referencyjnej strefy euro. Czyli tego, czego na przykład europejski mechanizm stabilności (EMS) nie zdołał dotychczas zrobić. Krzywa ta może wówczas również służyć jako alternatywna krzywa odniesienia dla rynku euroobligacji. Zakładając, że funduszowi ratunkowemu zostanie przypisany obecny rating AAA Komisji UE, można się spodziewać, że fundusz ratunkowy UE będzie w stanie się zrefinansować nieco powyżej Niemiec, blisko EBI i KFW (oba AAA).

względem termin zapadalności (w latach)")

fot. mat. prasowe

Średnia rentowność (w %) względem termin zapadalności (w latach)

Popyt na obligacje wieczyste jest zwykle ograniczony, ponieważ bilans ryzyka dla inwestora przechyla się na jego niekorzyść.

Należy preferować ultradługoterminowe finansowanie za pomocą obligacji niż obligacji wieczystych (lub wieczystych obligacji państwowych). Gdy dochodzimy do kwestii, czy fundusz powinien być częściowo finansowany również za pomocą obligacji wieczystych, to ekonomiści Allianz i Euler Hermes są zdania, iż byłaby to ryzykowna strategia. Po pierwsze, obligacje wieczyste mogą nie spełniać kryteriów kwalifikowalności EBC. Ponadto popyt na obligacje wieczyste jest zwykle ograniczony, ponieważ bilans ryzyka dla inwestora przechyla się na jego niekorzyść ze względu na fakt, że inwestycja może zostać odzyskana tylko, jeżeli obligacja zostanie sprzedana na rynku wtórnym lub wykupiona.

Wieczyste obligacje państwowe nie istnieją obecnie w strefie euro. Nie jest więc pewne, czy wzbudziłyby zainteresowanie. Akceptacja rynku stałaby więc pod znakiem zapytania. Nieudana emisja byłaby katastrofalnym sygnałem dla UE i stabilności finansowej strefy euro oraz mogłaby zniszczyć znaczną część pozytywnego nastawienia do utworzenia funduszu. Jeżeli naprawdę chce się zastosować ultradługie terminy zapadalności (z racji międzypokoleniowej sprawiedliwości lub z innych powodów – chociaż EBC może kupować długi z terminami wymagalności do 30 lat), należy raczej dążyć do emisji w segmencie 50-100 lat.

Wcześniejsze emisje obligacji o ultradługich terminach zapadalności (np. Austria 70 lat i 100 lat) cieszyły się dużym zainteresowaniem wśród inwestorów, którzy albo starają się pokryć swoje długoterminowe zobowiązania, albo chcą wykorzystać je jako niepochodne instrumenty spekulacyjne o wysokim wskaźniku beta w zakresie ryzyka stopy procentowej. Obecnie niespłacone obligacje o terminach zapadalności +50 lat mają wartość tylko 13 mld euro. Ten segment rynku z pewnością ma większą zdolność absorpcyjną.

Struktura finansowania wyznaczy kierunek dla przyszłości funduszu ratunkowego UE. Jeżeli będzie na dużą skalę finansowany za pomocą ultradługoterminowych obligacji, prawdopodobne jest, że pozostanie w formie zalążkowej i stanie się po prostu kolejnym graczem na już wysoce podzielonym rynku europejskich obligacji (quasi-)rządowych. Jeżeli zostanie wybrane bardziej elastyczne i zróżnicowane podejście do finansowania, może stać się aktywnym graczem rynkowym z możliwością przyczynienia się do harmonizacji rynku.

Przeczytaj także:

Wejście Ukrainy do UE to wzrost PKB Polski

Wejście Ukrainy do UE to wzrost PKB Polski

Wejście Ukrainy do UE to wzrost PKB Polski

Wejście Ukrainy do UE to wzrost PKB Polski

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}