Wakacje 2018: Egipt nie daje o sobie zapomnieć

2018-03-15 10:49

Przeczytaj także: Wakacje 2018: 15 złotych taniej niż rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Popyt na zagraniczne wakacje nadal wysoki

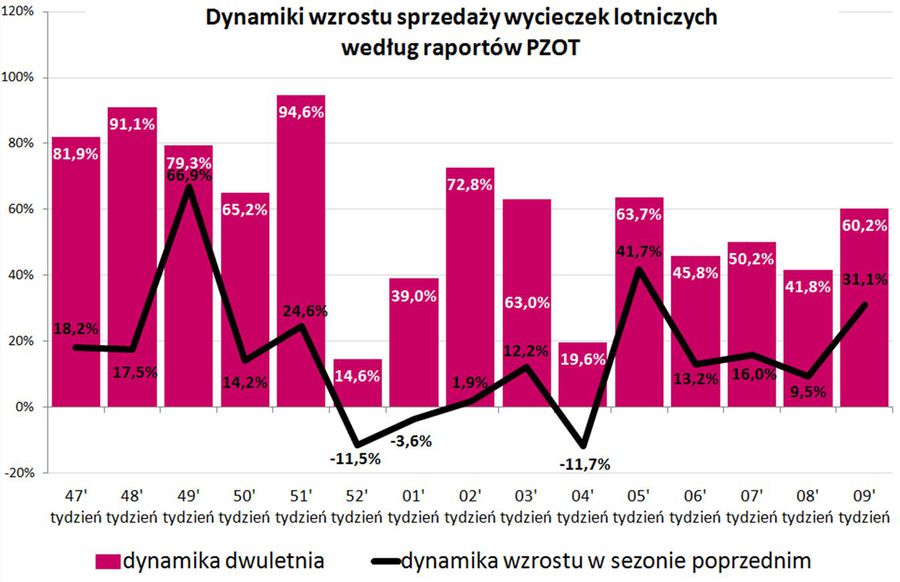

W mediach pojawiła się dwudziesta odsłona raportu z systemu MerlinX (09/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Okazuje się, że ilość sprzedanych wycieczek znowu wzrosła. Bieżące wyniki są o przeszło 10 procent lepsze od tegorocznej średniej, ale ciągle o około 12 procent niższe od rekordu, który padł w sprzedaży w drugim tygodniu stycznia. Mimo to roczna dynamika sprzedaży najważniejszych z punktu widzenia branży wycieczek lotniczych obniżyła się do +22,2 procent (+29,1 procent tydzień temu), co jednak jest przede wszystkim efektem wysokiej bazy odniesienia. Dynamika dwuletnia osiągnęła +60,2 procent, podczas gdy przed tygodniem ukształtowała się ona na poziomie +41,2 procent.

TravelDATA po raz kolejny zaznacza, że bieżącą koniunkturę lepiej jest oceniać na podstawie dwuletniej dynamiki wzrostu. Ciągle bowiem nie wiadomo, czy najświeższe dane odnoszą się do poprawionej, czy do niepoprawionej bazy danych (występowały w niej znaczące błędy anonsowane przez samych autorów w raporcie 07/2017).

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dwuletnia dynamika przekracza obecnie 60,2%

Miniony tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Zmiany w okresie ostatniego tygodnia - sezon letni 2018

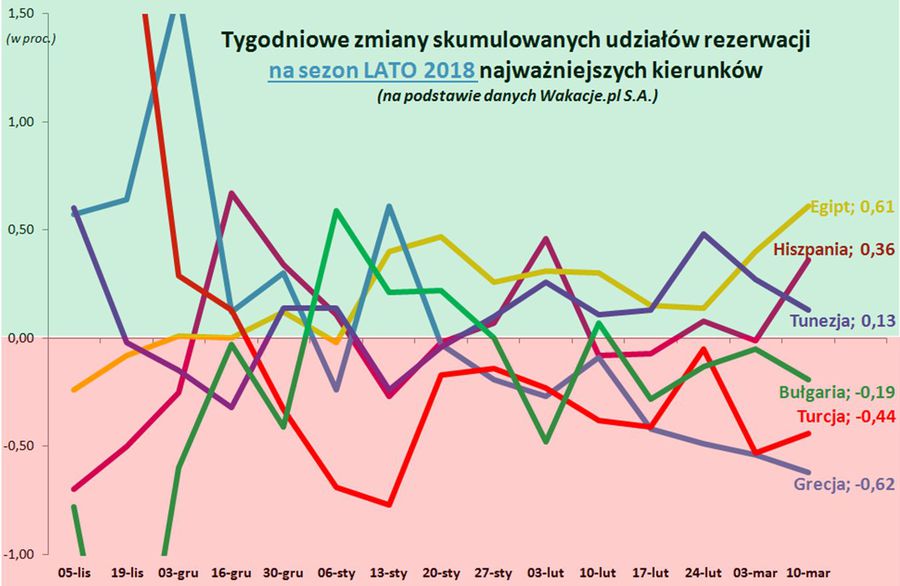

Począwszy od tego tygodnia postanowiliśmy przedstawiać zmiany udziałów najważniejszych kierunków dla polskiej zorganizowanej turystyki wyjazdowej w postaci wykresów z krótkim komentarzem dotyczącym najważniejszych aspektów ich przebiegu. Obejmują one okres od pierwszego tygodnia listopada i będą w miarę możliwości aktualizowane w kolejnych materiałach tygodniowych.

Ich historyczny przebieg pozwala zorientować się w spadkach i wzrostach bieżącego znaczenia danego kierunku w ogólnej sprzedaży rynkowej, która w dużej mierze jest powiązana ze zmianami relatywnej atrakcyjności cenowej danego kierunku. Wykres wydaje się dość złożony, ale jego zamieszczenie podyktowane jest chęcią dość całościowego potraktowania tej kwestii, a w przyszłości zostanie on najprawdopodobniej podzielony na dwie grupy kierunków, co pozwoli na łatwiejsze prześledzenie zmian kierunków i siły trendów panujących w poszczególnych tygodniach przedsprzedaży lata.

fot. mat. prasowe

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018

Egipt nieprzerwanie zyskuje na znaczeniu od pierwszego tygodnia stycznia w szczególności, jako kierunek „lastowy” w maju i w kwietniu.

Poniżej przedstawiono krótkie zestawienie ostatnich zmian w zakresie sytuacji ogólnej wraz z krótkimi komentarzami dotyczącymi poszczególnych kierunków:

-

Egipt: zmiana + 0,61% - nieprzerwanie zyskuje na znaczeniu od pierwszego tygodnia stycznia w szczególności, jako kierunek „lastowy” w maju i w kwietniu, w którym jest już drugim najważniejszym kierunkiem po Grecji. Coraz szybsze przyrosty udziałów Egiptu wynikać mogą z nadal niskiego stopnia zaawansowania przedsprzedaży, a sprzedaż kierunków egipskich może jeszcze nabierać tempa wraz z przybliżaniem się najpopularniejszych terminów wyjazdów do tego kraju, o ile kierunek ten nadal zachowa wysoką konkurencyjność cenową.

Hiszpania: zmiana + 0,36% - przełamała czterotygodniową spadkową passę odnotowując zwiększenie udziałów w kwietniu, maju i czerwcu. - Tunezja: zmiana + 0,13% - regularnie zyskuje na znaczeniu od czwartego tygodnia stycznia, co może wynikać z relatywnie bardzo niskich cen oraz z popytu odłożonego z trzech sezonów ubiegłych. Warto też zauważyć, że relatywne przyspieszenie znaczenia Tunezji jest większe niż się na pierwszy ogląd wydaje, gdyż kierunek ten ma stosunkowo niską bazę odniesienia. Słabszy okres sprzedaży w okresie drugiej połowy listopada i pierwszej połowy grudnia mógł wynikać z faktu, że przejściowo Tunezja stała się wtedy bardziej kosztowna od Egiptu i Bułgarii. Również ostatni spadek wskaźników może mieć związek z dość silnym wzrostem ceny (głównie Dżerby) w przedostatnim tygodniu.

- Bułgaria: zmiana - 0,19%,- w ostatnich trzech tygodniach traciła głównie w maju – lipcu.

- Turcja: zmiana - 0,44% - dwunastotygodniowy trend spadkowy, który może mieć związek ze stopniowym wzrostem relatywnych cen, rosnącym stopniem przebrania najatrakcyjniejszych ofert, a w kilku ostatnich tygodniach dodatkowo ze spadkami nastrojów konsumenckich w Polsce B. Możliwe, że kierunek ten powróci do trendu wzrostowego wraz z ponowną poprawą nastrojów konsumenckich w Polsce B, o ile ceny wycieczek do tego kraju zdołają zachować rozsądne poziomy cenowe.

- Grecja: zmiana - 0,62% - długotrwała passa spadkowa trwająca od połowy stycznia, która ostatnio ulega nawet pogłębieniu spowodowana jest prawdopodobnie kompilacją silnej konkurencji cenowej kilku krajów sąsiednich oraz znacznego zaspokojenia popytu na ten kierunek w kilku ubiegłych sezonach. W ostatnim czasie dynamice sprzedaży dodatkowo ciążyły też słabsze nastroje konsumenckie w obszarze Polski B. W ostatnim tygodniu Grecja traciła udziały we wszystkich miesiącach sezonu letniego.

Sprzedaż sezonu zimowego w statystykach portalu Wakacje.pl

Obecna i w dużej mierze nadspodziewanie korzystna koniunktura w branży zorganizowanej turystyki wyjazdowej ma swój istotny skutek w postaci bardzo poważnych zmian w geograficznej strukturze wyjazdów Polaków. Wynikają one z kompilacji wielokrotnie przywoływanych czynników, do których należą napływ na rynek rzeszy nowych, ale z reguły słabiej sytuowanych klientów, co w dużym stopniu determinuje wybór kierunku wyjazdu, zmiany postrzegania niektórych krajów pod katem ryzyka wystąpienia niebezpiecznych wydarzeń czy istnienie na niektórych kierunkach przesytu, a z kolei na innych odłożonego popytu.

Znacznie bardziej złożone i mające daleko większe znaczenie dla branży turystycznej są zmiany dokonujące się w sezonie letnim, ale warto się też przyjrzeć zmianom dokonującym się w sezonie zimowym. Przewartościowanie popularności poszczególnych kierunków odbywa się w nim głównie na linii Hiszpania - Egipt (z pewnym udziałem egzotyki), ale skala tych zmian jest wyjątkowo duża, zwłaszcza jeśli bierzemy pod uwagę krótki okres zaledwie jednego sezonu.

Na podsumowanie sezonu zimowego i jego porównanie z sezonami poprzednimi przyjdzie pora po jego zakończeniu, ale obecnie warto już sygnalnie przedstawić sytuację po pierwszych czterech z pięciu miesięcy sezonu.

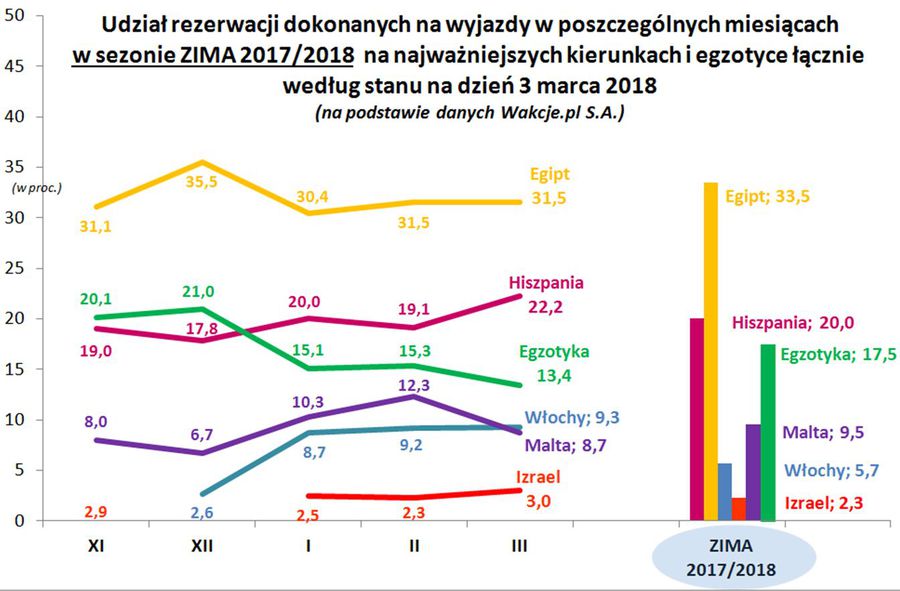

Poniżej przedstawiamy wykres, który pokazuje udziały rezerwacji dokonanych na głównych kierunkach w poszczególnych miesiącach sezonu zimowego według stanu na 3 marca tego roku.

fot. mat. prasowe

Udział rezerwacji dokonanych na wyjazdy w poszczególnych miesiącach wg stanu na 03.03.2018

Widoczny jest wysoki udział Egiptu, który w tym sezonie stal się wyraźnym liderem, wyprzedzając ubiegłorocznego lidera, czyli Hiszpanię.

Widoczny jest na nim bardzo wysoki udział Egiptu, który w tym sezonie stal się wyraźnym liderem wyprzedzając w tym względzie ubiegłorocznego lidera, czyli Hiszpanię i relatywnie mocną w poprzednim sezonie egzotykę. Na wykresie widoczny jest też duży udział Włoch (wyjazdy narciarskie) w rezerwacjach w typowo zimowych miesiącach, czyli styczniu, lutym i marcu oraz mocna w tych samych miesiącach pozycja Malty.

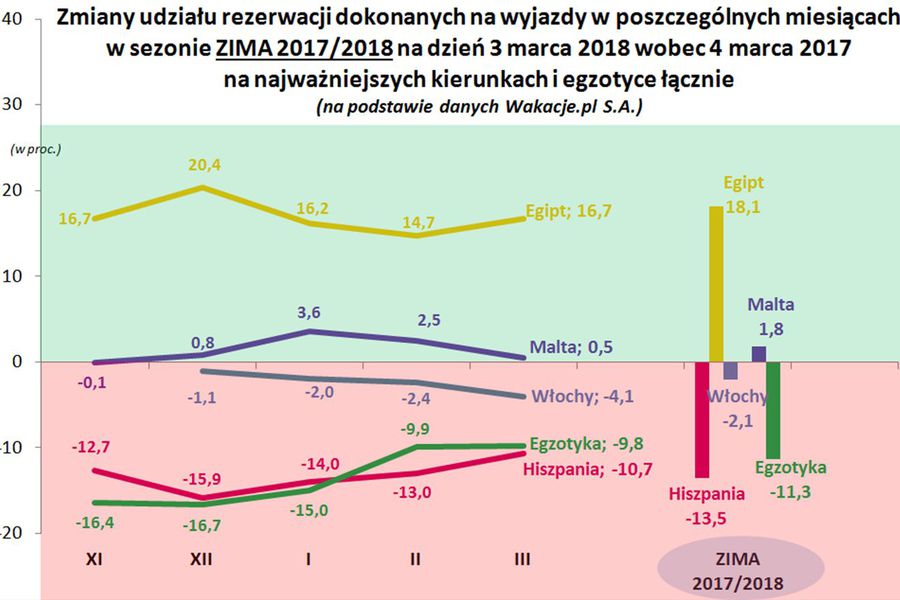

Kolejny wykres pokazuje skalę zmian udziałów głównych kierunków rezerwowanych na wyjazdy w poszczególnych miesiącach wobec poprzedniego sezonu w adekwatnej dacie czyli w dniu 4 marca 2017 roku.

fot. mat. prasowe

Udział rezerwacji dokonanych na wyjazdy w poszczególnych miesiącach 03.03.2018 vs. 04.03.2017

Wykres pokazuje znaczny wzrost udziału Egiptu i to w przekroju wszystkich miesięcy sezonu.

Widoczny jest na nim bardzo znaczny wzrost udziału Egiptu i to w przekroju wszystkich miesięcy sezonu i generalnie odwrotna sytuacja Hiszpanii oraz egzotyki (jakby częściowo lustrzane odbicie), którym kierunki egipskie odebrały rynkowe udziały.

Niniejsze wykresy pozostawiamy bez szczegółowego komentarza i liczbowej analizy, ta bowiem nastąpi po nieodległym już zakończeniu zimowego sezonu. Ich zadaniem jest jedynie wstępne i ogólne zasygnalizowanie kierunków i skali zmian w celu oswojenia czytelników z poruszoną wyżej problematyką wielkich zmian w kierunkach wypoczynkowych wyjazdów polskich turystów.

Novaturas ląduje na Warszawskiej Giełdzie, ale z niższą ceną oferowanych akcji

O nieodległym wejściu (pierwsze notowanie prawdopodobnie 21 marca) na warszawską GPW największego organizatora turystyki w krajach nadbałtyckich Novaturas AB pisaliśmy już w poprzednim materiale.

Odnieśliśmy się do relatywnie dość wysokiej wyceny spółki, której konsekwencją była proponowana cena w równowartości 13,5 euro, czyli 56,11 złotych dla inwestorów z Polski. Zwróciliśmy uwagę, że stosunkowo korzystne historyczne, a zwłaszcza ostatnie wyniki litewskiego organizatora są w pewnej mierze konsekwencją generalnie bardzo sprzyjających, niejako „cieplarnianych” warunków, w których działa ta spółka i w związku z tym dalsza kontynuacja tak wysokich poziomów rentowności i tempa wzrostu może stanowić dla niej duże wyzwanie.

Ciekawym czynnikiem jest to, że Novaturas działa w warunkach ograniczonej presji konkurencyjnej wynikającej z duopolistycznego charakteru tamtejszego rynku oraz z mocno ograniczonej konkurencji ze strony zwykle agresywnych cenowo tzw. tanich przewoźników (LCC). Dodatkowym, sprzyjającym ostatnio czynnikiem, była i jest też geograficzna struktura wyjazdów z bardzo dużym udziałem Turcji i Egiptu. Ułatwiało to w ostatnim roku obrotowym uzyskiwanie bardzo wysokich marż, jako że kierunki te nie cieszyły się (zwłaszcza Turcja) w 2017 roku zbyt dużym zainteresowaniem ze strony zachodnioeuropejskich turystów, co znakomicie ułatwiało negocjowanie korzystnych warunków cenowych.

Takie i inne czynniki zostały zapewne zauważone również i przez inwestorów, bowiem popyt na walory litewskiego organizatora okazał się wyraźnie mniejszy od założeń (27 zamiast planowanych co najmniej 50 procent), a cena walorów spółki została obniżona z równowartości 13,5 do 10,5 euro.

Aalitycy wyrażali się o organizatorze na ogół pozytywnie porównując go wskaźnikowo do jedynego notowanego na warszawskim parkiecie touroperatora, czyli spółki Rainbow Tours, która w takich porównaniach wypadała na ogół niezbyt korzystnie.

Nie zwrócili oni jednak uwagi na bardzo ważną i dość częstą w przypadku turystycznych przedsiębiorstw wartość goodwillu, która jednakże w wypadku litewskiego organizatora odgrywa wręcz kluczową rolę. Relacja tej pozycji do aktywów spółki wynosi około 60 procent, do wielkości sprzedaży około 21,5 procent, a do wartości jej funduszy własnych około 207 procent (potrójne sic!). Mało zrozumiałą sprawą jest to, że sprzedający nie wytłumaczył inwestorom znaczenia i genezy tej pozycji. Został jej wprawdzie poświęcony fragment w ponad 360 stronicowym angielskojęzycznym prospekcie spółki, ale nie dla wszystkich może być to zrozumiałe. Nikt nie sugeruje tłumaczenia całości prospektu, ale dla tak ważnego fragmentu można było jednak śmiało zrobić wyjątek i opatrzyć go dodatkowym merytorycznie przystępnym wyjaśniającym komentarzem.

Dla analityków tak chętnie porównującym Novaturas z biurem Rainbow spieszymy wyjaśnić, że również polska firma posiada rzeczony goodwill, ale jego rozmiar w relacji do sumy aktywów jest tam mniejszy około 40-krotnie, w relacji do przychodów jest mniejszy około 66-krotnie, a w relacji do kapitału jest mniejszy około 50-krotnie.

Takich ciekawych obszarów w litewskiej spółce jest więcej, ale zanim zaczniemy na nie zwracać uwagę pozostawiamy na razie trochę czasu analitykom rynkowym na ich identyfikację.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

nikolet89 / 2018-03-27 15:16:44

Faktycznie Egipt trzyma się mocno, ale chyba nie ma się co dziwić- wakacje tam są tanie, jeżeli chodzi o gwarancję pogody bardzo atrakcyjne i my też chętnie wracamy, z Itaki https://www.itaka.pl/lato/ w tym roku już swój wyjazd wybraliśmy i na pewno wrócimy zadowoleni bo wakacje z nimi mamy już sprawdzone [ odpowiedz ] [ cytuj ]

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}

{kind=link}