Wakacje 2018: ceny podobne jak przed rokiem

2018-02-12 10:24

Przeczytaj także: Wakacje 2018: powrót złotej koniunktury?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Wzrost sprzedaży wycieczek nadal bardzo wysoki

W mediach pojawił się szesnasty z kolei raport z systemu MerlinX (04/2018), poświęcony rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018, ponownie przyniósł optymistyczne wieści. Do jakich wniosków prowadzi najnowsze opracowanie? Tym razem okazuje się, że możemy powiedzieć tylko tyle, iż dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży wycieczek lotniczych najprawdopodobniej pikowała.

Dlaczego "najprawdopodobniej"? Chodzi o to, że z coraz większą dozą prawdopodobieństwa można zakładać, że ujęte w nim informacje odzwierciedlają realia jedynie w sposób orientacyjny. Teza ta uprawdopodabnia się wraz z upływem czasu i napływem nowych danych, gdy okazuje się, że wyłaniający się z raportów wizerunek branży odbiega od rzeczywistości jeszcze bardziej aniżeli mogłoby się to wydawać.

Najpierw po pierwszych mniej więcej 5 miesiącach sprzedaży (październik 16’- luty 17’) dokonano korekty poprzednio prezentowanych danych dotyczących imprez lotniczych (skumulowanych, czyli poszczególne raporty składowe musiały zawierać błędy) o około 5 procent w górę. Następnie po kolejnych 6 miesiącach (marzec-sierpień) przeprowadzono kolejną korektę w górę, tym razem o około 6 procent.

Pomimo dwukrotnego podnoszenia danych, rzeczywista dynamika wzrostu sprzedaży dla branży okazuje się i tak być jeszcze o 7, a nawet o 8 procent wyższa. Oznacza to, że dane prezentowane w raportach za poszczególne tygodnie różniły się o kilkanaście procent od faktycznej sytuacji w branży, czyli odchyłki najprawdopodobniej zawierały się najczęściej w szerokim przedziale 10-20 procent.

Przedział ten dotyczy danych zbiorczych, ale różnice w poszczególnych wielkościach szczegółowych (np. dotyczących kierunków) są zapewne jeszcze większe, gdyż odchyłki w niektórych danych składowych mogą się nawzajem znosić zmniejszać odchylenie od rzeczywistości danych zbiorczych.

W tej sytuacji, żeby jednak przynajmniej w jakiejś części wykorzystać publikowane materiały, można niejako ratunkowo przyjąć założenie, że dla potrzeb oceny koniunktury w imprezach lotniczych przydatna będzie też obserwacja dynamiki dwuletniej. Ma ona tę zaletę, że odnosi się ona do relatywnie wiarygodnej bazy z sezonu 2016 o dość dobrej zgodności z oficjalnymi danymi rzeczywistymi.

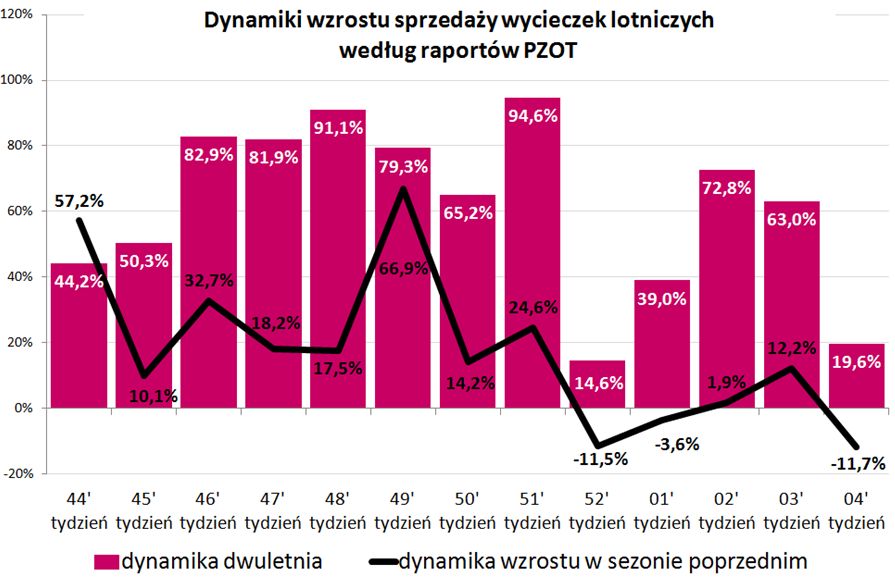

Poniżej przedstawiono wykres obejmujący okres od pierwszego tygodnia listopada 2017 roku (44 tydzień). Słupki oznaczają dwuletnią dynamikę wzrostu liczby imprez lotniczych, a wykres liniowy dynamikę wzrostu w poprzednim sezonie, czyli niejako „wkład” poprzedniego sezonu w łączny wzrost w okresie dwuletnim.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Ostatni spadek dynamiki może być natomiast skutkiem lekkiego pogorszenia się nastojów konsumenckich wywołanych opublikowanym materiałem o „leśnych” obchodach urodzin przywódcy Trzeciej Rzeszy.

To co na wykresie może budzić pewne zdziwienie to stosunkowo niewielki wkład „linii” (zwłaszcza w kontekście pamiętnych i zaskakująco wysokich wzrostów w poprzednim sezonie), ale jest to właśnie skutek tego, że wykres liniowy prezentuje zaniżone wyniki sprzedaży.

Ostatni spadek dynamiki może być natomiast skutkiem lekkiego pogorszenia się nastojów konsumenckich wywołanych opublikowanym materiałem o „leśnych” obchodach urodzin przywódcy Trzeciej Rzeszy.

Miniony tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną sytuację na rynku turystycznym.

Niebawem lato wyprzedzi zimę w sprzedaży skumulowanej

W ostatnich tygodniach przeważały dość silne trendy wzrostu poziomu sprzedaży skumulowanej zarówno w sezonie letnim jak również zimowym. Przybliżone zaawansowanie sprzedaży sezonu zimowego zbliża się już do 75 procent, a sezonu letniego wynosi około 12 procent, a postępy tych dwóch sezonów odbywają się mniej więcej równolegle. Wykres zamieszczony poniżej przedstawia zmiany skumulowanego poziomu rezerwacji dla wymienionych okresów w weekendy ostatnich 21 tygodni w odniesieniu do jednakowej bazy (wybranej na techniczne potrzeby porównań), którą jest poziom sprzedaży lipcowej, czyli taki jak w kilku wykresach poprzednich.

fot. mat. prasowe

Zaawansowanie liczby sprzedanych wycieczek sezon zimowy 2017/2018 oraz sezon letni 2018

Na wykresie daje się zauważyć delikatne zwolnienie tempa sprzedaży w okresie świąteczno – noworocznym, jak również jej przyspieszenie w nowym 2018 roku.

Na wykresie daje się zauważyć delikatne zwolnienie tempa sprzedaży w okresie świąteczno – noworocznym, jak również jej przyspieszenie w nowym 2018 roku. W końcowym okresie stycznia widoczny jest już początek spowalniania tempa sprzedaży zimy, które związane jest z wyczerpującym się zasobem nie sprzedanych jeszcze wycieczek. W niedługim czasie z grubsza równoległe od 4 miesięcy krzywe przetną się, gdyż krzywa obrazująca sprzedaż sezonu zimowego zacznie się stopniowo zbliżać do stanu nasycenia, zaś krzywa dla lata nadal piąć się będzie w górę. Relacja tego poziomu z poziomem ubiegłorocznym da nam przybliżoną odpowiedź na temat dynamiki wzrostu sprzedaży zimy na portalu Wakacje.pl. Dla przypomnienia w systemie MerlinX dynamika ta w zakończonych i posumowanych dwóch pierwszych miesiącach zimy, czyli w listopadzie i grudniu 2017 roku wyniosła odpowiednio tylko +2,3 i +2,0 procent.

Z kolei relacja sprzedanych rezerwacji dla sumy obu sezonów do znanej już z dobrym przybliżeniem wielkości sprzedaży w lipcu pozwala przy założeniu niewielkiego wpływu zmian relacji poszczególnych typów imprez w całości sprzedaży na określenie liczby sprzedanych już imprez lotniczych na kwotę w przybliżeniu równą 670-690 tysięcy.

Zima: Egipt mocno okopany na pozycji lidera

Sytuacja widoczna w ostatnich tygodniach nie uległa istotnej zmianie. Klarownym liderem nadal pozostaje Egipt, który zanotował minimalny spadek udziału w rynku o 0,1 procent (poprzednio notowano nieduży wzrost o 0,2 procent). Wiceliderem pozostaje Hiszpania, której udział wzrósł o niecałe 0,1 procent. W rezultacie przewaga Egiptu nad głównym rywalem nieco spadła i wynosi 54,7 procent (przed tygodniem 55,6 procent). Głównym motorem wzrostu liczby wycieczek do Egiptu są teraz rezerwacje na luty, które - co jest typowe dla kierunków „lastowych” - pozostawały wcześniej na relatywnie niewysokim poziomie. W lutym i marcu wzrasta również udział rezerwacji Hiszpanii, która ma w tych miesiącach jeszcze przewagę nad Egiptem (zwłaszcza w marcu), ale ta sytuacja ulegnie niebawem zmianie. Dla kierunków egzotycznych czołówka jest wyjątkowo stabilna i nadal wyraźnie lideruje w niej dwójka: Dominikana i Emiraty Arabskie wyprzedając o mniej więcej połowę Kenię i Tajlandię, do których stopniowo dołącza Kuba.

Lato: wzrost udziału Hiszpanii i Egiptu, lekki spadek Turcji, większy Grecji, Albanii i Bułgarii

Tym razem największy tygodniowy postęp (+0,46 procent) wykazała słabo spisująca się dotąd Hiszpania. Był to dla niej drugi z kolei tydzień szybkiego wzrostu, ale trzeba pamiętać, że jej udział w rynku lata jest aż o około 6 procent niższy niż przed rokiem (11 wobec 17 procent). Udziały rynkowe Hiszpanii rosły zwłaszcza w sierpniu i wrześniu.

Kolejny czwarty juz tydzień z rzędu rósł rynkowy udział Egiptu (+0,31 procent), ale tym razem najbardziej zyskiwał jego udział rynkowy w maju. Sytuacja w zakresie udziałów Egiptu jest obecnie podobna do zeszłorocznej (wcześniej była słabsza), co pozostaje jednakże na razie w jaskrawym kontraście z sukcesami tego kierunku w sezonie zimowym.

Siódmy tydzień z rzędu spadek udziału notuje Turcja (apogeum było około połowy grudnia), ale ostatnio są to już spadki niewielkie wahające się w okolicach 0,2 procent. W minionym tygodniu Turcja najwięcej zyskiwała w kwietniu, a traciła w sierpniu i wrześniu. Pomimo to w porównaniach rok do roku kierunek ten zyskał w udziałach rynkowych najwięcej, bo aż 11 procent (17 wobec 6 procent).

Nieco większy spadek odnotowała Grecja (0,27 procent), który był widoczny we wszystkich siedmiu miesiącach sezonu letniego. Był to już trzeci spadkowy tydzień z kolei, a w porównaniach rok do roku udział rynkowy kierunków greckich spadł stosunkowo znacznie, gdyż o blisko 7 procent (z 42 do 35 procent).

Po raz pierwszy po Sylwestrze traciła rynkowe udziały Bułgaria (o 0,48 procent), a spadek ten dotyczył zwłaszcza miesięcy wakacyjnych i września, zaś w maju i czerwcu udziały tego kierunku rosły. Rok do roku pozostały one na tym samym poziomie około 14 procent, co oznacza, że kierunek ten na razie rozwija się w tempie zbliżonym do rynku jako całości.

Obecna koniunktura pozytywnie zaskakuje branżę turystyczną

Z wcześniejszych jesiennych wypowiedzi wielu przedstawicieli środowiska turystycznego wynikało, że generalnie nie przewidywano tak korzystnej koniunktury jaka zapanowała obecnie w branży zorganizowanej turystyki wyjazdowej. Świadczyły o tym przytaczane wówczas zamiary zwiększania skali i wzrostu branży jako całości. Sytuacja ta do pewnego stopnia przypomina tę przed zakończonym już sezonem 2017, gdy przewidywania najczęściej oscylowały pomiędzy plus 2-10 procent, a wykonanie okazało się tak dobre, że ostateczne dane zaskoczą nawet największych optymistów będą bowiem daleko lepsze niż najczęściej obecnie wymieniany w tym kontekście przedział plus 17-20 procent.

W ostatnim materiale przytoczyliśmy kilka przyczyn, które mocno wspierają obecną koniunkturę. Obok tradycyjnej lokomotywy, którą jest realny wzrost dochodów gospodarstw domowych i ich obecnie najważniejszy składnik, czyli wzrost płac realnych pojawiły się też inne, których znaczenie istotnie wzrosło w porównaniu z sezonem poprzednim. Zdecydowanie istotniejsze jest teraz oddziaływanie bardzo korzystnych nastrojów konsumenckich i czynników skorelowanych, bardzo dużą pozytywną rolę zaczyna odgrywać czynnik zdecydowanej zmiany geografii wyjazdów polskich turystów. Występował on wprawdzie już przed rokiem, ale w znacznie mniejszej skali, a jest on (na razie jeszcze w ograniczonej skali) implikowany napływem na rynek licznej rzeszy klientów z tzw. Polski B o zasadniczo innych preferencjach wyjazdowych niż dominujący dotychczas klienci klasy premium.

Ta zmiana geografii wyjazdów (czemu sprzyja też stopniowe ustępowanie obaw przed terroryzmem) generuje spadek średniej ceny nabywanych przez klientów imprez turystycznych, a zatem dodatkowo poprawia, a nawet winduje poprawę średniej relacji dochody /ceny (wycieczek) na niespotykane dotąd, zwłaszcza w Polsce B poziomy, gdzie również sama dynamika dochodów rodzin, zwłaszcza z dziećmi, znacznie przekracza średnie wskaźniki ogólnokrajowe.

Te i jeszcze inne czynniki ważne dla turystycznej koniunktury omawiane będą w kolejnych materiałach, a w tym powrócimy do cyklicznie omawianej kwestii realnych wynagrodzeń.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Najem instytucjonalny w Polsce: dynamiczny wzrost rynku PRS i perspektywy na 2026-2027

-

Cisza, której nie ma. Jak hałas wyklucza osoby w spektrum autyzmu - od szkoły po pracę

-

HONOR 600 Lite - nowy smartfon z metalową obudową i AI

-

Kłamstwa w CV i na rozmowie o pracę. W rekrutacji Prima Aprilis trwa cały rok

![Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/swiadczenia-rodzinne/Mniej-wyplat-800-plus-dla-obcokrajowcow-Czy-to-efekt-zmian-w-przepisach-271280-50x33crop.jpg "Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach? [© wygenerowane przez AI]") Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

Mniej wypłat 800 plus dla obcokrajowców. Czy to efekt zmian w przepisach?

{kind=link}

{kind=link}