Zadłużenie Polaków: 329 tys. osób z pokolenia Y nie spłaca zobowiązań na czas

2015-08-10 09:30

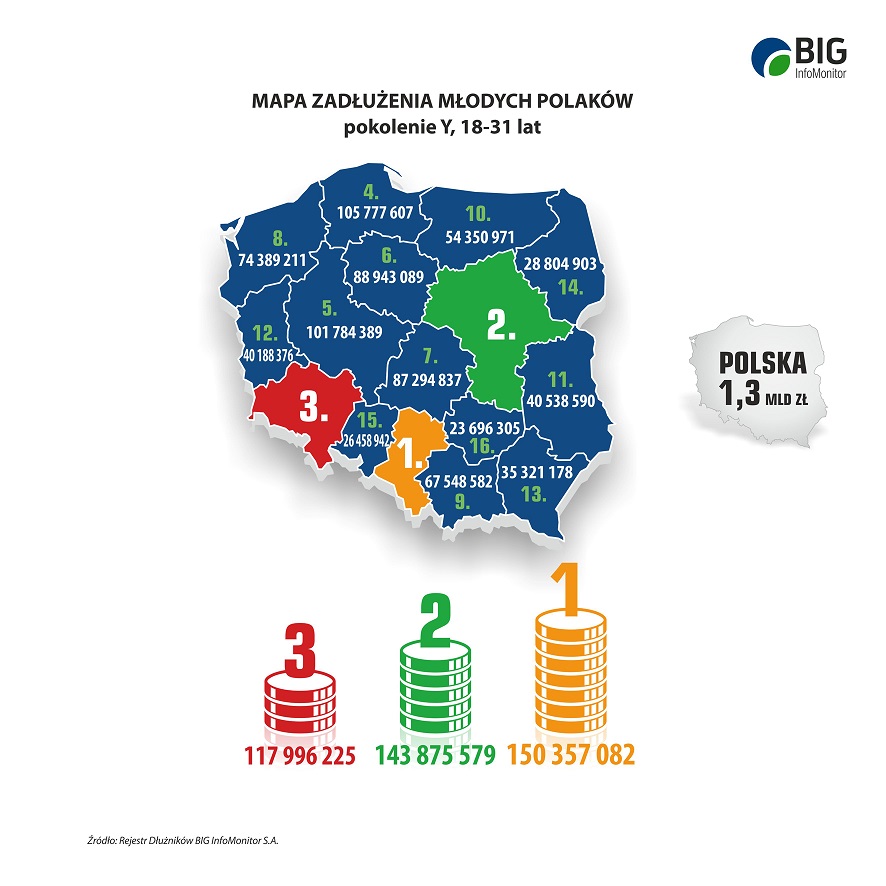

Hedonistyczne nastawienie do życie, brak stabilności finansowej, wydłużona edukacja – między innymi te czynniki sprawiają, że młodzi ludzie nie radzą sobie ze spłatą zobowiązań finansowych. Jak wynika z danych BIG InfoMonitor, kwota zadłużenia Polaków wieku 18 – 31 lat sięga 1,3 mld zł. Średnia wysokość zaległości dłużnika z pokolenia Y wynosi prawie 4 tys. zł.

Przeczytaj także: Generacja Z nie spłaca rat za towary luksusowe

Odsetek młodych ludzi z tzw. pokolenia Y (18 – 31 lat) z problemami w spłacie pożyczek, rachunków telefonicznych, alimentów i innych zobowiązań pozakredytowych, przekracza w BIG InfoMonitor 4,1 proc. Dużo, mało? Na tle najbardziej aktywnego pokolenia X, reprezentowanego przez osoby w wieku od 32 do 46 lat, gdzie kłopot ma 6,7 proc. Polaków, młodzi prezentują się zupełnie nieźle. Ale już od starszych pokoleń radzą sobie gorzej. W grupie 47 – 65 lat odsetek niepłacących w terminie wynosi bowiem niecałe 4,1 proc. A wśród osób od 66 roku życia wzwyż problemy z płatnościami ma jedynie 1,36 proc. Średnia kwota zaległości dłużnika w wieku 18 – 31 lat bliska jest 4 tys. złotych. Przeciętnie na jedną osobę znajdującą się w bazie BIG InfoMonitor w tej kategorii wiekowej przypada 1,3 wpisu dotyczącego nieopłaconych na czas rachunków i innych zobowiązań.Zadłużanie się przestało być czymś wstydliwym

Fakt, że młodzi ludzie pod względem kłopotów z płatnościami zajmują drugie miejsce wśród czterech grup wiekowych nie zaskakuje Romana Pomianowskiego, psychologa ze Stowarzyszenia Program Wsparcia Zadłużonych. Jego zdaniem zaciąganie różnorodnych zobowiązań finansowych traktowane jest już w pokoleniu Y jako element stylu życia, nowoczesności i otwarcia na świat. Zadłużenie nie jest dla nich wstydliwym problemem, jak ma to miejsce w przypadku starszego pokolenia. W efekcie często nie działają wewnętrzne mechanizmy samokontroli. – A dodatkowo presję szybkiego dochodzenia do wymarzonego standardu życia wywierają kreowane w mediach wzorce społeczne oraz wizje sukcesu życiowego – podkreśla Roman Pomianowski.

Efekt? Młode osoby nie stronią od pożyczania pieniędzy. Ze względu na to, że mają jeszcze nieregularne dochody i nie zawsze dobrze widziane przez banki formy zatrudnienia, chętnie zwracają się do firm pożyczkowych. Potwierdzają to dane Biura Informacji Kredytowej i BIG InfoMonitor. Pokazują one m.in. szczególnie wysoką popularność usług pożyczkowych firm internetowych w grupie 18 – 31 latków. Jak wynika z szacunków Związku Firm Pożyczkowych, cały rynek pożyczek gotówkowych wart był ponad 4 mld zł i z pożyczek skorzystało 1,4 mln osób. Prognozy ZFP na ten rok są wyższe i mówią o kwocie pożyczek na co najmniej 5,1 mld zł i liczbie ponad 1,5 mln klientów.

Młodzi chętnie pożyczają, a firmy pożyczkowe chętnie korzystają z możliwości wpisywania swoich nieterminowych klientów do naszego rejestru i w rezultacie młode osoby najczęściej trafiają do BIG InfoMonitor właśnie z tytułu umowy pożyczki – mówi Mariusz Hildebrand, wiceprezes BIG InfoMonitor. – Wśród niepłacących w terminie firmom pożyczkowym żadna inna grupa wiekowa nie ma tak znaczącego udziału – zwraca uwagę Mariusz Hildebrand.

Nie płacą również za telefon i Internet

Drugą przyczyną, dla której młode osoby trafiają do Rejestru Dłużników BIG InfoMonitor, są rachunki telefoniczne. Podobnie jak w przypadku pożyczek jest to m.in. efekt wysokiej aktywności obu stron. 20-kilkulatkowie chcą być na bieżąco, mieć najnowsze smartfony, niemal nieograniczony dostęp do Internetu, a telekomy kuszą. Tworzą specjalnie sprofilowane marki i kampanie reklamowe, ale później też skwapliwie wpisują niepłacących rachunków do Biura Informacji Gospodarczej. W bazie BIG InfoMonitor wśród niepłacących w terminie firmom telekomunikacyjnym przodują jednak osoby w wieku 32 – 46 lat.

fot. mat. prasowe

Mapa zadłużenia młodych Polaków

Na 8 mln młodych Polaków w wieku 18-31 lat 329 tys. ma problem z terminowym regulowaniem zobowiązań pozakredytowych

Kolejne powody, dla których pokolenie Y znajduje się w BIG InfoMonitor, to opłaty za telewizję kablową, ale także alimenty. Zdarza się, że młodzi próbują na swoje potrzeby zaoszczędzić nie płacąc też za bilety komunikacji publicznej, co niestety również odbija się na ich obecności w rejestrze dłużników. W grupie gapowiczów zdecydowanie bardziej reprezentowane jest jednak pokolenie X (32-46 lat).

Obserwujemy, że w większości młodzi nie mają wykształconych nawyków oszczędzania i rozsądnego zarządzania swoimi pieniędzmi. Wiele osób wciąż nie zdaje sobie sprawy, że ich problemy z płatnościami mogą gdzieś pozostawić ślad i utrudnić życie w przyszłości. W chwili, gdy staną np. przed ważną decyzją zakupu mieszkania, wizerunek nierzetelnego płatnika może odebrać szansę na kredyt. Utrudni też m.in. zakupy ratalne, podpisanie umowy abonamentowej na telefon, internet czy telewizję kablową – zaznacza Mariusz Hildebrand, wiceprezes BIG InfoMonitor. – Dlatego też, jeśli mamy obawy, że z jakiegoś powodu mogliśmy trafić na listę dłużników, warto się sprawdzić. Zgodnie z prawem każda osoba ma taką możliwość. Raz na 6 miesięcy można zrobić to bezpłatnie i budować jednocześnie swoją świadomość finansową – dodaje Mariusz Hildebrand.

Szkodzi brak edukacji finansowej

Problem zadłużenia nie rozwiąże się samoistnie, a start w dorosłość z poważnym obciążeniem finansowym potrafi zniweczyć wiele planów, pozbawić marzeń i sprawić, że życie skoncentruje się wyłącznie na poszukiwaniu wyjścia z pułapki zadłużenia – ostrzega Roman Pomianowski ze Stowarzyszenia Program Wsparcia Zadłużonych

Według osób, którym pomaga Stowarzyszenie Program Wsparcia Zadłużonych, przyczyn wpadania w tarapaty finansowe młodych jest wiele. Najczęściej są one związane z opóźniającym się okresem stabilizacji życiowej, wydłużeniem okresu zdobywania wykształcenia oraz pozyskiwaniem kompetencji zawodowych podczas niskopłatnych staży, stypendiów i praktyk. Kluczowy jest też brak edukacji finansowej, leżącej u podstaw wychowania rodzinnego i powszechnego systemu edukacji ekonomicznej, poprzedzającego podejmowanie rzeczywistych decyzji finansowych. Swój udział w problemach z zadłużeniem ma również wzrost popularności hedonistycznego stylu życia. Odpowiedzialnością za lekkomyślne decyzje obarczana jest także reklama, wskazująca, iż wszystko jest na wyciągniecie ręki, szybko i na kredyt.

Przeczytaj także:

24,3 mld zł wynoszą długi pokolenia X

24,3 mld zł wynoszą długi pokolenia X

24,3 mld zł wynoszą długi pokolenia X

24,3 mld zł wynoszą długi pokolenia X

oprac. : Agata Fąs / eGospodarka.pl

Więcej na ten temat:

dłużnicy, pokolenie Y, pokolenie X, długi, zadłużenie Polaków, nieterminowe płatności

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}