Gospodarka Chin: PKB minus 6,8% r/r, to pierwszy taki spadek od 28 lat

2020-04-22 12:59

Przeczytaj także: Gospodarka Chin już wychodzi na prostą?

Dane z marca sugerują, że wznowienie działalności postępuje stopniowo, ale powinno być trudniejsze dla firm powiązanych z konsumentami i handlem. Produkcja przemysłowa zaskoczyła pozytywnie, spadając zaledwie o -1,1% r/r w marcu, po -13,5% w okresie styczeń-luty. Inwestycje w aktywa trwałe również spadały wolniej (-16,1% r/r narastająco w marcu z -24,5%), wspierane przez wydatki na infrastrukturę. Sprzedaż detaliczna rozczarowała, spadając o -15,8% r/r (wobec -20,5% w okresie styczeń-luty i konsensusie na poziomie -10%).Wybiegając w przyszłość, ryzyko drugiej fali zakażeń może odwlec ożywienie. Od około miesiąca odnotowano bardzo niewielką liczbę potwierdzonych krajowych przypadków Covid-19, ale ryzyko teraz pochodzi od przypadków importowanych i przypadków asymptomatycznych. 1 kwietnia, mobilność ponownie została poddana kontroli w powiecie Jia w prowincji Henan (około 600000 mieszkańców). Z niepotwierdzonych źródeł wynika, że ograniczenia są zdejmowane bardzo ostrożnie (lub niekiedy zaostrzane) w niektórych miastach.

fot. mat. prasowe

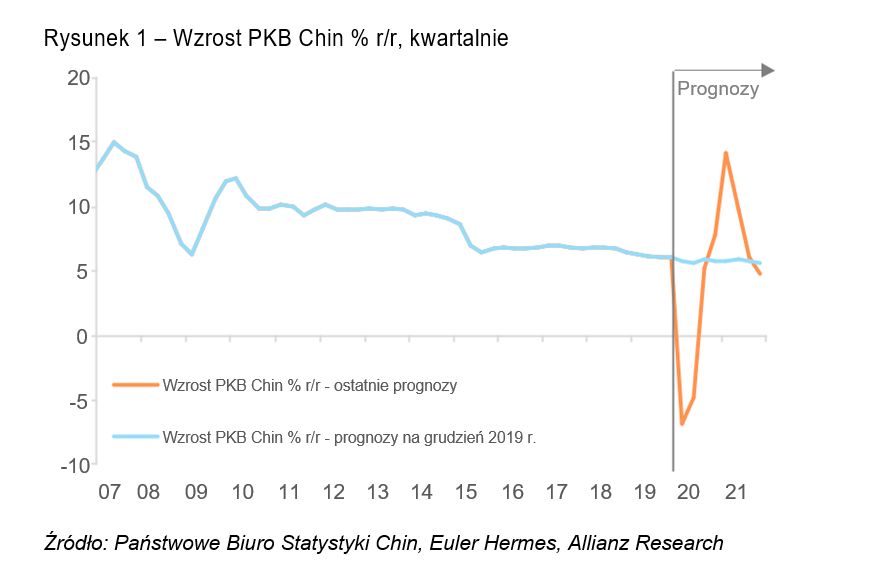

Wzrost PKB Chin % r/r, kwartalnie

Wzrost PKB Chin obniżył się gwałtownie do -6,8% r/r w pierwszym kwartale 2020 r., z poziomu +6,0% w poprzednim kwartale.

Obecnie w Allianz i Euler Hermes spodziewamy się, że pełne wznowienie gospodarki Chin nastąpi dopiero w czerwcu, opóźnione ze względu na presje zarówno popytu krajowego, jak i zewnętrznego. To dwa miesiące później niż nasza poprzednia ocena. Dane wysokiej częstotliwości (zob. Rysunki 2-4) sugerują, że produkcja nadal plasuje się 15-20% poniżej zwykłych poziomów i jest nawet niższa dla konsumpcji (np. wydatki na dobra trwałe prawdopodobnie na około 65% normalnych poziomów).

fot. mat. prasowe

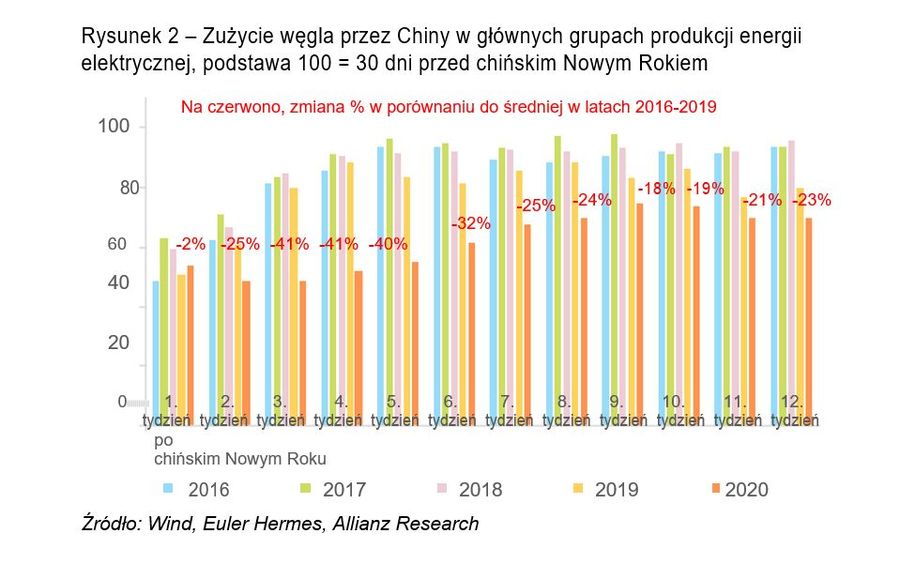

Zużycie węgla przez Chiny w głównych grupach produkcji energii elektrycznej

Zużycie węgla w ostatnich miesiącach znajduje się sporo poniżej średniej z minionych lat.

Wydaje się, że ożywienie uległo zatrzymaniu w kwietniu, zapewne w wyniku niższego popytu zewnętrznego ze względu na ograniczenia wprowadzone u partnerów handlowych Chin. Dystans społeczny i cios w dochód do dyspozycji w I kw. powinny także ograniczyć konsumpcję prywatną w kraju. Chociaż dane chińskie generalnie zaskakują pozytywnie w marcu, istnieje ryzyko, że rozczarowanie może nastąpić w kilku nadchodzących miesiącach.

Ożywienie gospodarki Chin powinno stać się bardziej widoczne w drugiej połowie roku, wspartej przez akomodacyjną pozycję polityki, zwłaszcza po stronie fiskalnej. Spodziewamy się wspierających środków budżetowych wynoszących 6,5% PKB (zob. Rysunek 5) w 2020 r. Budżetowe środki stymulujące głównie obejmują inwestycje publiczne (w infrastrukturę, zdrowie, polityki w zakresie ochrony środowiska, technologie i inne projekty) oraz cięcia podatków korporacyjnych i opłat.

fot. mat. prasowe

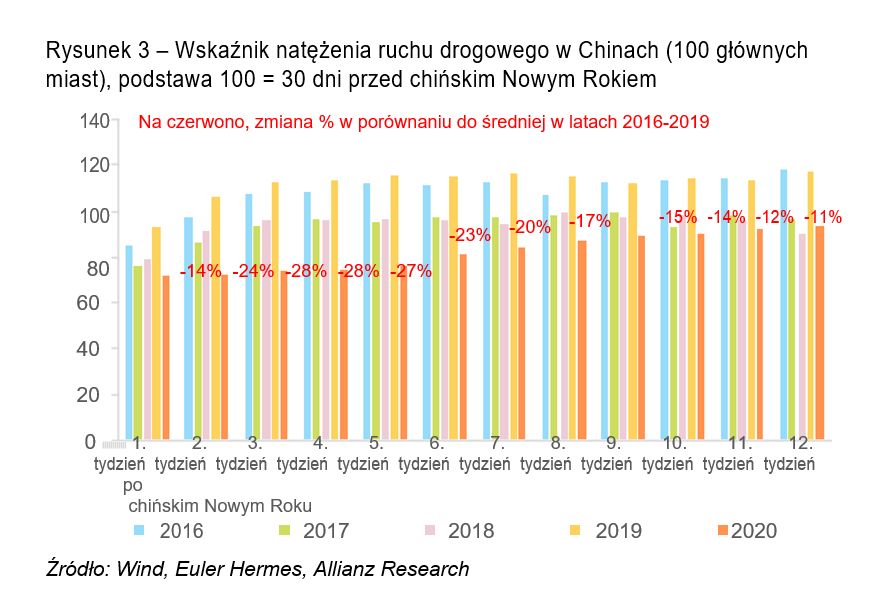

Wskaźnik natężenia ruchu drogowego w Chinach

Wskaźnik natężenia ruchu drogowego w Chinach jest o kilkanaście % niższe aniżeli przed rokiem.

Po stronie monetarnej Ludowy Bank Chin dał zastrzyk płynności o wartości 2,8% nominalnego PKB, ze szczególnym uwzględnieniem sektora MŚP. Spodziewamy się dalszych zastrzyków o wartości co najmniej 1% PKB. Warunki kredytowe także powinny zostać bardziej poluzowane dla firm, z podstawową stopą procentową obniżoną o dalsze 30 bp (punkty bazowe), po 10 bp od początku roku.

Ogólnie rzecz biorąc, obniżamy naszą prognozę dla wzrostu PKB Chin w 2020 r. do +1,8%, z +4,0% poprzednio (po +6,1% w 2019 r.). Ożywienie gospodarcze w kształcie litery U wchodzące w 2021 r. powinno doprowadzić do wzrostu PKB sięgającego +8,5% w 2021 r. (wyższego niż nasza poprzednia prognoza +5,8%).

fot. mat. prasowe

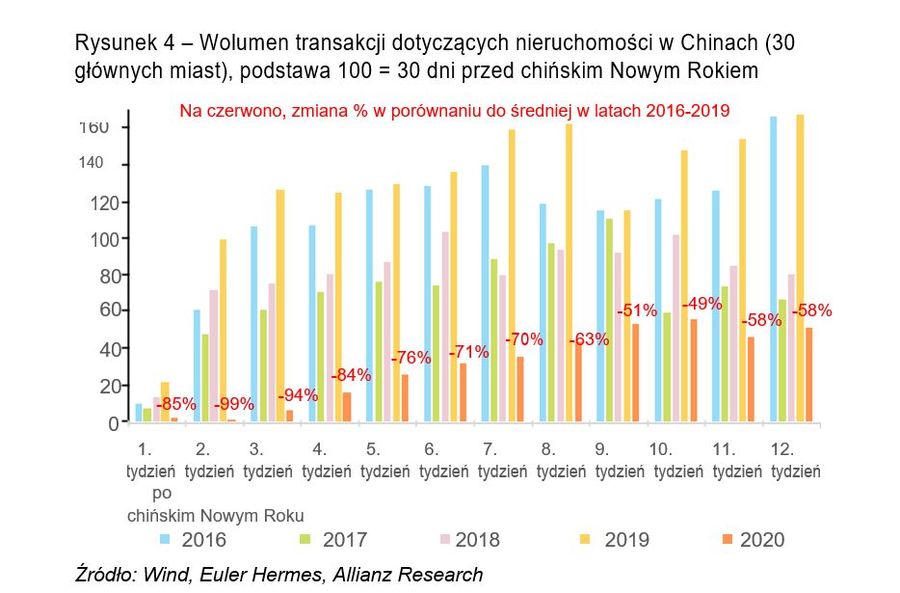

Wolumen transakcji dotyczących nieruchomości w Chinach

Wolumen transakcji dotyczących nieruchomości jest o 58% niższy aniżeli rok temu.

Co mogłoby pójść nie tak? Główne czynniki, które mogłyby spowodować dalsze korekty w dół naszych prognoz, to 1/ nowe ogniska epidemii Covid-19 (w Chinach i/lub u partnerów handlowych), 2/ niewystarczająca transmisja polityki, która nie poluzuje warunków finansowych dla aktorów gospodarczych znajdujących się w potrzebie, i 3/ kurs polityki niepoluzowany wystarczająco lub zaostrzony zbyt wcześnie, ponieważ władze chińskie zachowują daleko idącą ostrożność w odniesieniu do strukturalnych podatności kraju.

")

fot. mat. prasowe

Wielkość pakietu budżetowych środków stymulujących w Chinach (% PKB)

Budżetowe środki stymulujące głównie obejmują inwestycje publiczne.

Francoise Huang, Starszy Ekonomista

"Chiński sen" w cieniu długu

"Chiński sen" w cieniu długu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}