Upadłości firm w Polsce 2017 r.

2018-01-02 11:05

Przeczytaj także: Upadłości firm na świecie - prognozy 2017

Na skróty

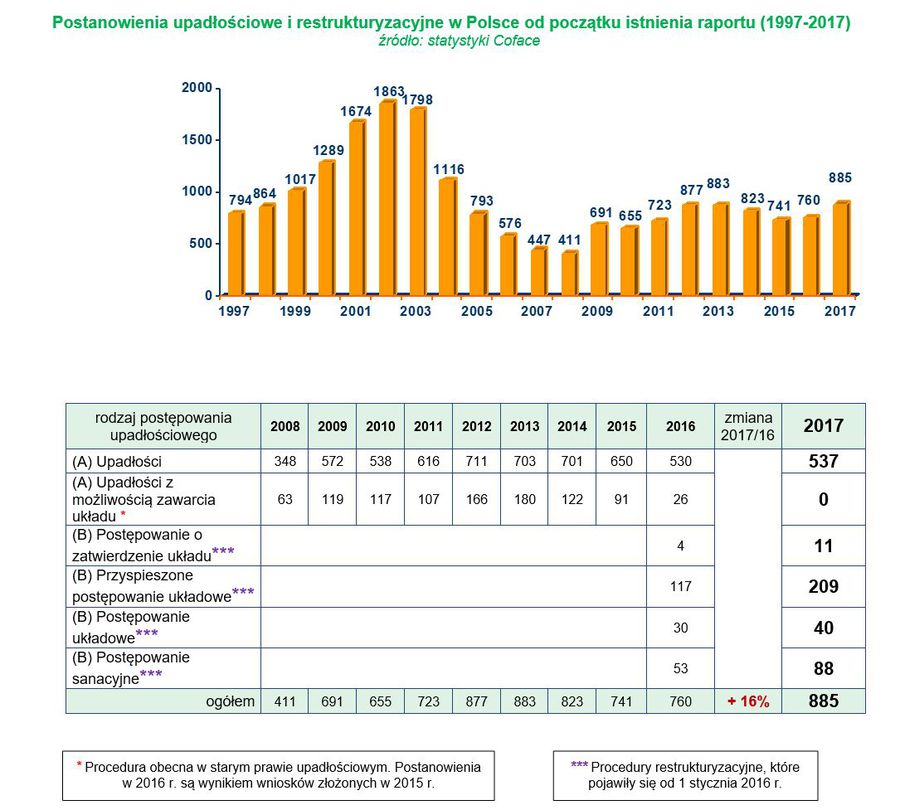

- W minionym roku zarejestrowano 885 upadłości i restrukturyzacji polskich przedsiębiorstw, co oznacza, że względem 2016 roku mieliśmy do czynienia z dość pokaźnym, bo sięgającym 16 proc. wzrostem.

- Dominującym rodzajem postępowania okazało się ogłoszenie upadłości w celu likwidacji majątku (537 tj. 61 proc.).

- Wprowadzone na początku 2016 roku nowe prawo restrukturyzacyjne przyczyniło się w znacznym stopniu do wzrostu popularności innych form ratowania przedsiębiorstw (restrukturyzacja). W ubiegłym roku ich udział we wszystkich postępowaniach sięgał 39 proc. (27 proc. w 2016 roku).

- Na przestrzeni 12 minionych miesięcy największy udział w przeprowadzonych restrukturyzacjach miały przyspieszone postępowania układowe (209), na drugim biegunie znalazły się postępowania o zatwierdzenie układu (11). Widoczny był również istotny wzrost postępowań sanacyjnych – ich liczba wzrosła aż o dwie trzecie w porównaniu z rokiem poprzednim.

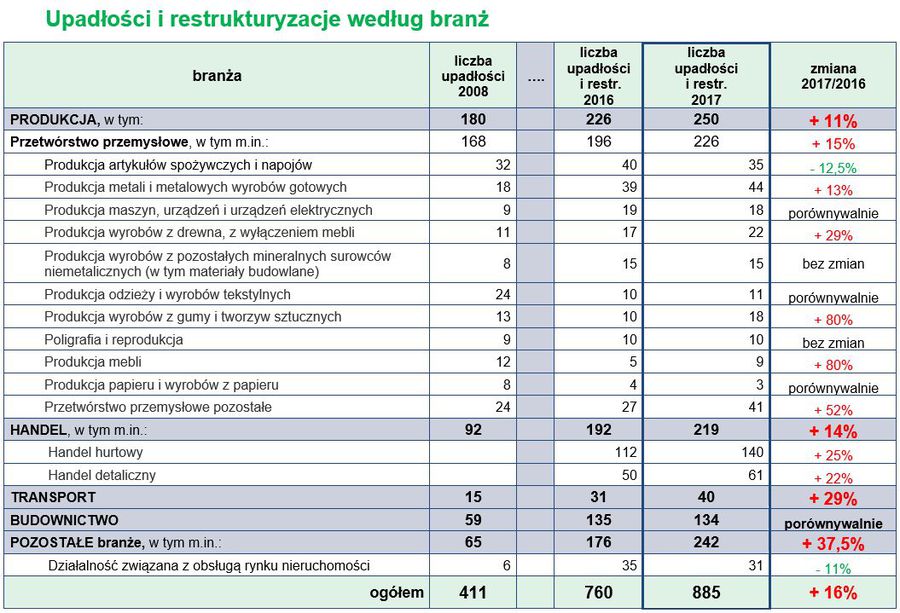

- Najwięcej upadłości i restrukturyzacji (250) odnotowano w produkcji, wzrost względem 2016 roku sięgnął 11 proc. Więcej postanowień (odpowiednio o 14 proc. i o 29 proc.) odnotowano również w handlu oraz w transporcie. Sytuacja w budownictwie była niemal identyczna z tym, co odnotowano w poprzednich 12 miesiącach.

- Upadłości z możliwością zawarcia układu nie są możliwe od dnia wejścia w życie nowelizacji prawa upadłościowego i wprowadzenia nowego prawa restrukturyzacyjnego.

fot. mat. prasowe

Postanowienia upadłościowe i restrukturyzacyjne w Polsce od początku istnienia raportu

Względem minionego roku liczba upadłości sporo wzrosła.

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

W 2017 roku polska gospodarka zdecydowanie przyspieszyła. Po spowolnieniu, jakie miało miejsce w 2016 roku nie ma już śladu. Główną siłą napędową wzrostu PKB naszego kraju pozostaje konsumpcja gospodarstw domowych. Nie jest to zaskakujące w obliczu bardzo dobrej sytuacji na rynku pracy – stopa bezrobocia z każdym miesiącem poprawia poprzednie rekordowo niskie wartości, a średni wzrost płac przybiera na sile. Powoli, ale stopniowo wzrastają inwestycje w aktywa trwałe, których to zastój był dotkliwy dla tempa rozwoju naszej gospodarki w 2016 r. Głównie zwiększają się inwestycje publiczne, natomiast przedsiębiorstwa niestety nadal wykazują niską skłonność do inwestowania w aktywa trwałe.

Z kolei w otoczeniu zewnętrznym polscy eksporterzy korzystają z poprawy w globalnej gospodarce. Zgodnie z ostatnimi szacunkami Światowej Organizacji Handlu (WTO) dynamika globalnej wymiany handlowej przyspieszyła z 1,3 proc. w 2016 r. do 3,6 proc. w 2017 r., a w 2018 r. sięgnie 3,2 proc. W rezultacie zwiększa się tempo globalnego wzrostu gospodarczego – zgodnie z szacunkami Coface wzrost ten przyspieszył z 2,6 proc. w 2016 r. do 3,1 proc. w 2017 r., a w 2018 r. wzrośnie do 3,2 proc. Poprawa koniunktury na rynkach zagranicznych jest zasługą zarówno stabilnej aktywności gospodarczej w krajach rozwiniętych, w tym tak ważnej dla nas strefy euro, jak również ożywienia w gospodarkach rozwijających się, spośród których wyjście Rosji z recesji wydaje się mieć istotne znaczenie dla wyników naszego eksportu. Coface szacuje, że wzrost gospodarczy Polski w 2017 r. był najwyższy od ostatnich sześciu lat i sięgnął 4,3 proc.

Sprzyjające otoczenie makroekonomiczne jest korzystne dla polskiego biznesu. Obroty przedsiębiorstw zwiększają się, a w wielu przypadkach podąża za tym również wzrost zysków. Niestety obraz sytuacji mikroekonomicznej wynikający z danych upadłościowych jest odmienny. Liczba upadłości i restrukturyzacji przedsiębiorstw w Polsce zwiększyła się o 16 proc. w 2017 r., co było najwyższym wzrostem odnotowanym przez ostatnie 5 lat. Z jednej strony powyższe dane statystyczne potwierdzają, że otoczenie makroekonomiczne nie jest wyłącznym i wystarczającym powodem kształtującym sytuację płynnościową przedsiębiorstw. Wiele branż w Polsce zmaga się z trudnościami specyficznymi dla ich działalności.

Pomimo rosnących wydatków konsumentów wzrost liczby upadłości i restrukturyzacji odnotowano w handlu, w którym jest duża konkurencja ograniczająca możliwości wzrostu marż, a konsolidacje stają się coraz częstsze. Nawet przy rosnących obrotach, wiele podmiotów, zwłaszcza tych mniejszych, nie jest w stanie przetrwać na rynku. Z kolei umocnienie naszej waluty jest niewątpliwe korzystne dla firm i gospodarstw domowych, które zaciągnęły kredyty w walutach obcych, ale ogranicza konkurencyjność naszego eksportu. Na przestrzeni 2017 r. złoty wzmocnił się wobec głównych walut, w których najczęściej rozliczany jest polski eksport, czyli euro, dolara amerykańskiego oraz funta szterlinga o odpowiednio 5 proc., 17 proc. i 9 proc. Ucierpiały na tym bezpośrednio branże z dużą ekspozycją na rynki zagraniczne, stąd istotny wzrost liczby upadłości i restrukturyzacji wśród producentów polskich hitów eksportowych – w branży meblowej oraz produkcji wyrobów z gumy i tworzyw sztucznych odnotowano wzrost liczby postanowień o 80 proc.

Z drugiej strony statystyka upadłości i restrukturyzacji przedsiębiorstw w Polsce nadal w dużym stopniu uwarunkowana jest zmianami w prawie, jakie wprowadzono na początku 2016 r., kiedy weszła w życie zmiana prawa upadłościowego oraz odrębne prawo restrukturyzacyjne. W pierwszych miesiącach obowiązywania nowego prawa środki naprawy przedsiębiorstw w trudnej sytuacji płynnościowej, czyli postępowania restrukturyzacyjne były wykorzystywane niezwykle rzadko. Ostatecznie w 2016 r. restrukturyzacje miały 27-proc. udział w łącznej liczbie postanowień, który to wzrósł do 39 proc. na koniec 2017. W tym samym czasie liczba upadłości przedsiębiorstw wzrosła zaledwie o 1 proc.

Zgodnie z wcześniejszymi przewidywaniami, Coface zakłada spadek łącznej liczby upadłości i restrukturyzacji o 1 proc. w 2018 r. Upadłości przedsiębiorstw obniżą się nieznacznie nadal stanowiąc większą część łącznej liczby postępowań, a udział restrukturyzacji ustabilizuje się na poziomie 40-45 proc. Podobnie jak w zeszłych latach zmiana otoczenia makroekonomicznego będzie zauważalna w statystyce sytuacji płynnościowej przedsiębiorstw z pewnym opóźnieniem wynoszącym zazwyczaj 6 miesięcy. Obecnie nasza gospodarka sięga szczytowego punktu rozwoju, a ograniczenia podażowe, takie jak wysoki poziom wykorzystania mocy produkcyjnych, czy braki na rynku pracy, nie pozwolą na tak dynamiczne tempo wzrostu PKB w 2018 roku, jakie miało miejsce w roku 2017.

Komentuje Paweł Jóźwik, adwokat w Kancelarii Stefaniuk i Partnerzy współpracującej z Coface

Nie jest zaskoczeniem rosnąca liczba otwartych postępowań restrukturyzacyjnych, których udział w stosunku do ogłaszanych upadłości wzrósł do 39 proc. w 2017 roku (w porównaniu do 2016 r.). W mojej ocenie jednak nie należy wyciągać z tej statystyki zbyt daleko idących wniosków o rosnącej świadomości niewypłacalnych lub zagrożonych niewypłacalnością przedsiębiorców, którzy sięgając po nowe instytucje oddłużeniowe częściej działają zapobiegawczo chcąc poprawić kondycję swojego przedsiębiorstwa. O ile to prawda w przypadku części przedsiębiorców, rosnąca popularność tych procedur wynika raczej z szeregu prawnych uprzywilejowań dłużników w stosunku do wierzycieli (p. moratorium na długi) oraz sformalizowania postępowań sądowych prowadzących do otwarcia restrukturyzacji.

Jak wiemy, wniosek o otwarcie postępowania restrukturyzacyjnego składany z reguły przez samego dłużnika ma pierwszeństwo rozpoznania przed wnioskiem upadłościowym, który z kolei zwykle składają wierzyciele. Rozwiązanie to oznacza, że znaczna część wniosków restrukturyzacyjnych składana jest „w kontrze” do wniosków upadłościowych, aby nie dopuścić lub opóźnić (i to dość znacznie) ogłoszenie upadłości. Jest to istotny czynnik wpływający na liczbę otwieranych restrukturyzacji.

Inną wartą odnotowania okolicznością jest praktyka sądów ograniczających się do formalnego badania wniosków restrukturyzacyjnych z pominięciem ich faktycznych i ekonomicznych podstaw. Oznacza to, że poprawny (kompletny) wniosek nawet dotyczący przedsiębiorstwa będącego bez szans na uniknięcie upadłości może znaleźć uznanie w oczach sędziego upadłościowego. Praktyka pokazuje, że wiele postępowań restrukturyzacyjnych otwieranych jest na wyrost, dając przesadną wiarę w deklaracje dłużników co, w sposób oczywisty, podrywa zaufanie do całej instytucji. Ciężko jest bowiem ocenić, które przedsiębiorstwa restrukturyzowane rzeczywiście mają szansę na zawarcie (i zrealizowanie) układu skoro jest ich zdecydowana mniejszość.

Opisane przypadki to istotne i systemowe przypadłości, które powinny zostać wyeliminowane, jednak generalna ocena przeprowadzonej reformy winna być, w mojej ocenie, pozytywna. Istotne wady trybu naprawczego istniejącego przed 2016 rokiem uniemożliwiały skuteczne przeprowadzenie tej procedury i powodowały, że przepisy te były w istocie martwe. Stan ten wymusił wprowadzenie nowych rozwiązań, które jak widzimy funkcjonują i zyskują na znaczeniu.

fot. mat. prasowe

Upadłości i restrukturyzacje według branż

W branży transportowej wzrost upadłości sięgnął 29 proc.

Charakterystyka upadłości i restrukturyzacji w wybranych sektorach

Komentuje Marcin Siwa, dyrektor działu oceny ryzyka w Coface

Przetwórstwo przemysłowe

Sytuacja w przetwórstwie przemysłowym zbliżona jest do ogólnych statystyk dotyczących Polski. Liczba upadłości w sektorze produkcji ogółem zwiększyła się o 11 proc., a w samym przetwórstwie przemysłowym o 15 proc. Należy zauważyć dwie tendencje: wyhamowanie dynamiki wzrostu upadłości w czwartym kwartale (dynamika I-III kw. r/r była znacznie większa) oraz znacznie mniejszą dynamikę wzrostu liczby upadłości (a nawet jej spadek) w przypadku produkcji bardziej związanej z bezpośrednią konsumpcją. Gospodarka kraju rozwija się obecnie szybko i rozwój ten jest generowany przede wszystkim przez większą konsumpcję. Stąd też firmy, które produkują wyroby bezpośrednio z nią związane np. artykuły spożywcze, generalnie są w lepszej kondycji finansowej niż w roku 2016. Jak wskazują statystyki, największe przyrosty liczby upadłości miały miejsce w sektorze produkcji wyrobów z gumy i tworzyw sztucznych, mebli (choć tutaj jest to naprawdę niewielka ilość, wzrost wynika bardziej z efektu bazy), przetwórstwa drewna, czy metali i wyrobów metalowych. Ogólna sytuacja na rynku jednak się poprawia, stąd też z kwartału na kwartał upadłości w przetwórstwie przemysłowym jest mniej. W roku 2018 można się spodziewać podobnych tendencji. Wygasa efekt zmian w prawie upadłościowym i restrukturyzacyjnym, a do głosu dochodzą pozytywne sygnały płynące z gospodarki. Powinny one zahamować wzrost upadłości w sektorze przynajmniej na kilka kwartałów.

Handel

Sytuacja w handlu jest nadal trudna i nie widać tutaj specjalnie pozytywnych sygnałów. W każdym kwartale bieżącego roku widać przyrosty liczby upadłości i restrukturyzacji. W czwartym kwartale 2017 roku szczególnie widoczny jest wzrost kłopotów płynnościowych firm działających w handlu hurtowym. Rosnąca konsolidacja rynku pogarsza stopniowo sytuację mniejszych podmiotów. Spadają marże, a wiele firm nie wytrzymuje konkurencji. Pomimo wzrostu konsumpcji, również w handlu detalicznym wzrost ilości upadłości jest wyższy niż dla całej gospodarki. Klienci są bardzo wrażliwi na cenę, wybierają więc sklepy czy sieci, gdzie można kupić najtaniej – to kieruje ich bezpośrednio do największych graczy na rynku. Konsolidacja rynku czy to poprzez sieci franczyzowe, czy też łączenie się mniejszych podmiotów lub przejęcia będzie nadal postępowała.

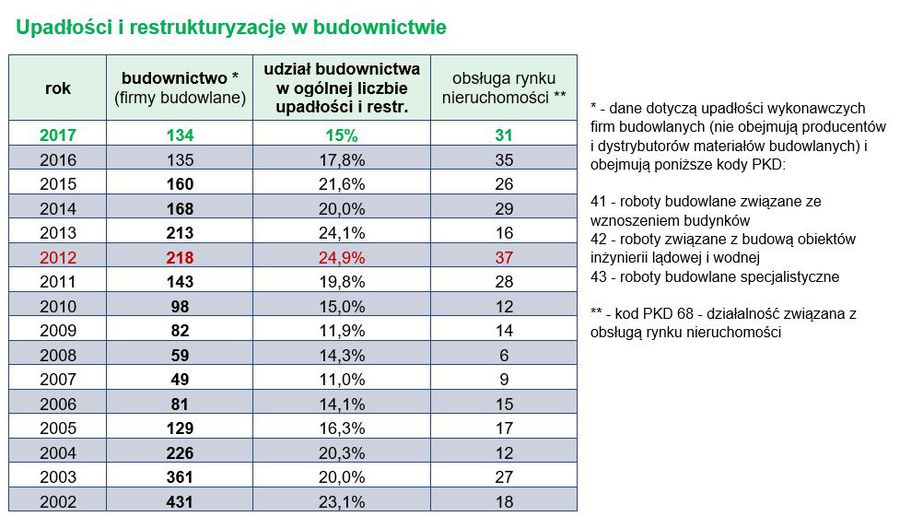

Budownictwo

Budownictwo przeżywa obecnie bardzo dobry okres, co potwierdzają statystyki upadłościowe. W roku 2017 nie zanotowano wzrostu liczby upadłości i restrukturyzacji w tym sektorze. Obecnie postępowania wobec przedsiębiorstw z tego sektora stanowią tylko 15 proc., podczas gdy w 2012 roku ich udział stanowił 25 proc. Pomimo niezbyt dużej wartości inwestycji, rynek budowlany rozwija się. Napędzają go wciąż realizowane inwestycje infrastrukturalne (głównie drogowe i kolejowe) oraz budownictwo mieszkaniowe, przeżywające okres bardzo silnego wzrostu. Popyt na usługi budowlane jest bardzo duży, pojawiają się trudności ze zdobyciem firm podwykonawczych. Z drugiej strony mamy coraz wyraźniejsze symptomy wzrostu ryzyka na rynku: rosną koszty materiałów budowlanych, koszty pracy, pojawia się problem opłacalności wcześniej zawartych kontraktów. Rok 2018 powinien być jeszcze dobrym okresem dla branży budowlanej, jednak opisane wcześniej ryzyka nabierają na sile i firmy działające w sektorze muszą brać je coraz bardziej pod uwagę.

fot. mat. prasowe

Upadłości i restrukturyzacje w budownictwie

Liczba upadłości w budownictwie była porównywalna z ubiegłoroczną.

fot. mat. prasowe

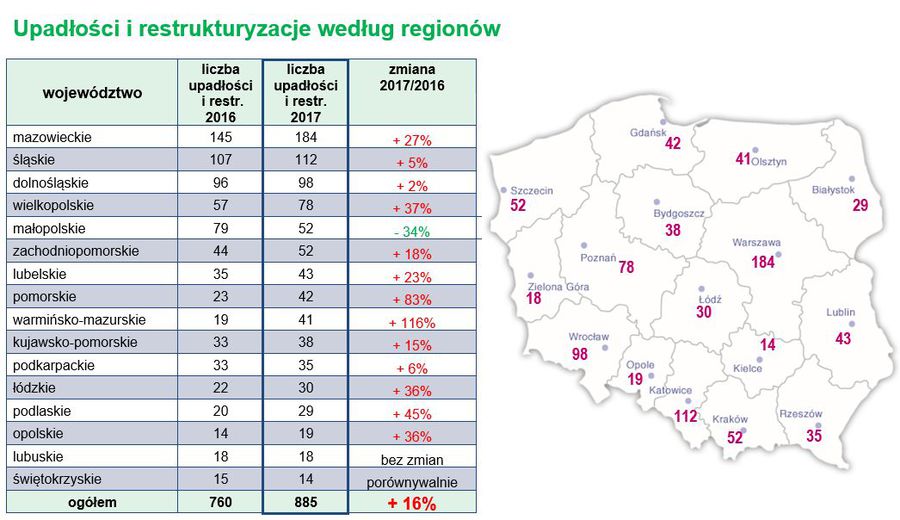

Upadłości i restrukturyzacje według regionów

Jedynym regionem, w którym odnotowano spadek liczby upadłości była Małopolska.

W większości województw zanotowano wzrost liczby firm objętych restrukturyzacją, bądź upadających. Województwo mazowieckie otwiera listę i jak co roku najwięcej postępowań notujemy właśnie na tym obszarze (tam też zarejestrowanych jest najwięcej firm w Polsce). Natomiast najmniej upadłości i restrukturyzacji mamy w województwie świętokrzyskim (14), gdzie sytuacja od zeszłego roku prawie nie zmieniła się. Jednak należy podkreślić, że województwo to należy do grupy, gdzie zarejestrowanych jest najmniej firm. Znaczną poprawę widzimy w woj. małopolskim, gdzie liczba bankructw i restrukturyzacji spadła o 34 proc.

Największa zmiana wystąpiła w woj. warmińsko-mazurskim, gdzie wzrost postępowań wyniósł aż 116 proc.

fot. mat. prasowe

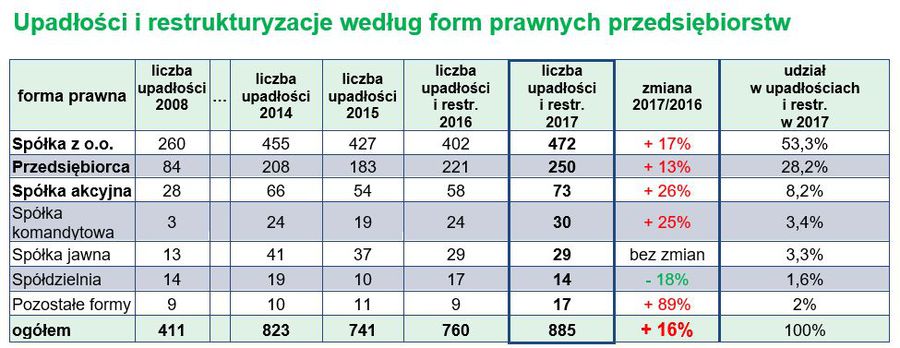

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

Największą grupę stanowią jak zwykle spółki z ograniczoną odpowiedzialnością (53,3 proc.).

Analizując formy prawne upadających i restrukturyzowanych przedsiębiorstw, największą grupę stanowią jak zwykle spółki z ograniczoną odpowiedzialnością (53,3 proc.), gdzie rok 2017 przyniósł wzrost liczby postanowień (+17 proc.). Wzrost liczby upadłości i restrukturyzacji obserwujemy także w grupie przedsiębiorców, spółek akcyjnych oraz spółek komandytowych. Jedynie w przypadku spółdzielni odnotowaliśmy spadek liczby postanowień (o 18 proc.).

Wielkość, wiek i zatrudnienie w upadających i restrukturyzowanych firmach

Obroty

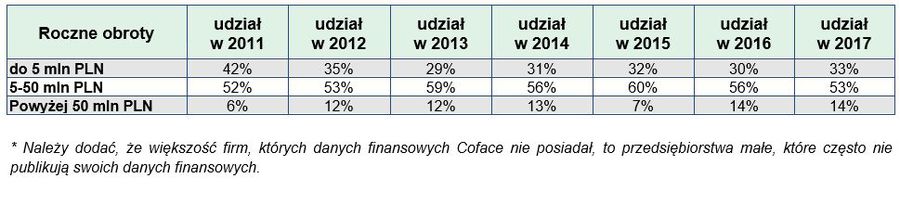

Zgodnie z analizą obrotów firm, których upadłość lub restrukturyzację ogłoszono w 2017 roku, problem niewypłacalności dotyczy w większości firm średnich i małych. Na około 50 proc. przedsiębiorstw, o których dane finansowe posiadał Coface*, aż 53 proc. firm objętych postępowaniami generowało obrót pomiędzy 5 a 50 mln złotych. 33 proc. stanowiły firmy z rocznym obrotem do 5 mln złotych. Najmniejszą grupą (14 proc. – podobnie jak w zeszłym roku) były przedsiębiorstwa duże, generujące powyżej 50 mln zł obrotu rocznie. W 2011 roku, w którym rozpoczęto analizę wielkości obrotów, najmniejszych firm wobec, których toczyły się postępowania było aż 42 proc., a największych 6 proc.

fot. mat. prasowe

Roczne obroty

Problem niewypłacalności dotyczy w większości firm średnich i małych.

Pod względem obrotów, na pierwszym miejscu listy upadłości znalazła się firma AGD Market Sp. z o.o. (przedmiotem jej działalności jest sprzedaż artykułów elektrycznych i sprzętu gospodarstwa domowego). AGD Market rozpoczął działalność w 1990 roku. W czołówce znajdują się również tak znane firmy jak Praktiker Polska, Vimex S.A. oraz Alma Market S.A., wobec których także toczy się postępowanie upadłościowe.

W gronie znanych firm objętych postępowaniami restrukturyzacyjnymi znalazły się: Matras S.A. oraz Trust S.A., w przypadku których otwarto postępowanie sanacyjne. Przyspieszonym postępowaniem układowym objęte zostały natomiast Krak-Chem oraz firma z najwyższym obrotem z listy, czyli Zomar S.A.

Wiek

Najstarszą firmą na liście, z historią sięgającą początków XX wieku są Krakowskie Zakłady Garbarskie (według dostępnych źródeł zakłady pod nazwą Garbarnia Braci Dłużyńskich powstała przed rokiem 1917), wobec których toczy się przyspieszone postępowanie układowe.

Natomiast postępowanie likwidacyjne toczy się wobec firm, których korzenie sięgają 1945 roku, są to: wspomniana wyżej Alma Market S.A oraz Centrala Zaopatrzenia Górnictwa S.A.

Zatrudnienie

Analizując zatrudnienie, na około 50 proc. przedsiębiorstw, o których dane posiadał Coface, zdecydowaną większość, bo aż 64 proc. przedsiębiorstw stanowią te zatrudniające od 10 do 100 osób. Drugą grupę stanowią firmy, gdzie pracuje do 10 osób – 22 proc. (tu należy pamiętać, że firmy, dla których Coface nie posiada danych to głównie firmy najmniejsze, więc udział tej grupy jest w rzeczywistości wyższy). Najmniejszą grupę stanowią firmy zatrudniające powyżej 100 pracowników. W 2017 roku było ich 14 proc.

Coface: niewypłacalności firm w I kw. 2024 wzrosły o 31% r/r

Coface: niewypłacalności firm w I kw. 2024 wzrosły o 31% r/r

oprac. : eGospodarka.pl

Przeczytaj także

-

Polska z rekordową liczbą niewypłacalności firm

-

Coface: niewypłacalności firm już niemal tyle, co w całym minionym roku

-

Rekordowa ilość niewypłacalności w Polsce

-

Coface: niewypłacalności firm wzrosły o 30%

-

Allianz Trade: niewypłacalność firm wyraźnie wzrośnie

-

2022 rok obfitował w upadłości i restrukturyzacje. To nie czas na ryzyko w biznesie

-

Niewypłacalności firm w Polsce w 2022 roku

-

Rośnie niewypłacalność firm. Czeka nas fala upadłości?

-

Niewypłacalności firm w Polsce w 3 kwartałach 2022 roku

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}