Wakacje 2017: Hiszpania taniej, Grecja drożej

2017-04-27 12:16

Przeczytaj także: Wakacje 2017: przed świętami i majówką ruch zamiera

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Przejściowe istotne osłabienie dynamiki sprzedaży wycieczek

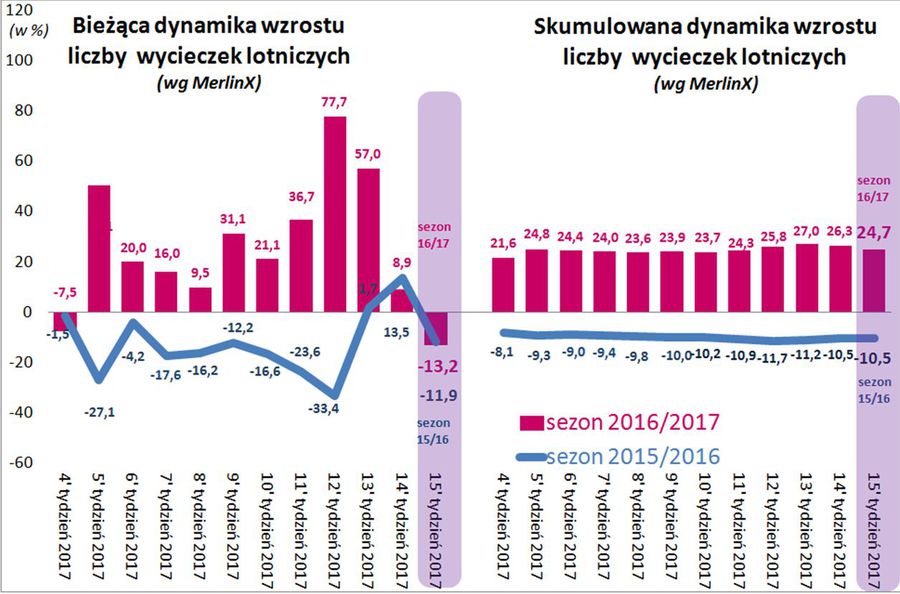

Ostatni raport z systemu MerlinX był już dwudziestym siódmym opracowaniem odnoszącym się do roku turystycznego 2016/2017, a więc do imprez turystycznych organizowanych pomiędzy listopadem 2016 a październikiem 2017. Tym razem obejmował tydzień przedświąteczny i dowiódł pokaźnego osłabienia bieżącej dynamiki wzrostu sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych. W ciągu zaledwie siedmiu dni spadła ona z 8,9 procent do minus 13,2 procent. Tak duży spadek nie pozostał bez znaczenia dla liczonej od startu first minute sprzedaży skumulowanej, która pikowała z poziomu 26,3 procent do wartości 24,7 procent.

Co odpowiadało za tak duże pogorszenie sprzedaży? Oczywiście były to Święta Wielkanocne, które w znacznym stopniu zaabsorbowały uwagę Polaków zamieszkujących tzw. Polskę B. Dowodem na to mogą być stosunkowo dobre wyniki sprzedaży droższych kierunków jak np. Cypr czy Włochy, przy spadku wyników notowanych przez relatywnie tanie destynacje, które wybierane są najczęściej przez nieco gorzej sytuowanych mieszkańców średnich i mniejszych miast. Odwrotna i znacznie lepsza sytuacja mogła wystąpić w tygodniu poświątecznym, gdy chwilowo odłożony popyt powrócił na rynek, choć trzeba również pamiętać, że tydzień ten był o jeden dzień krótszy.

Dalszy przebieg dynamiki sprzedaży w ostatnim tygodniu kwietnia i w nadchodzących tygodniach maja i czerwca (a zwłaszcza maja) powinien być nadal korzystny dla branży, gdyż będzie to okres najwyższego uśrednionego wzrostu realnych dochodów ludności. W drugiej połowie wakacji należy się liczyć z osłabiającym bieżącą sprzedaż wpływem malejącej dynamiki dochodów gospodarstw domowych Polaków, jak również z negatywnym wpływem dużego stopnia wyprzedania najbardziej atrakcyjnych ofert i z prawdopodobnie wysokimi cenami na niektórych lubianych kierunkach turystycznych podobnie jak miało to miejsce w sezonie 2013, gdy touroperatorzy nie zawsze docenili wielkość popytu ze strony turystów.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Widać osłabienie bieżącej dynamiki sprzedaży najważniejszych dla branży imprez lotniczych z 8,9 procent do minus 13,2 procent.

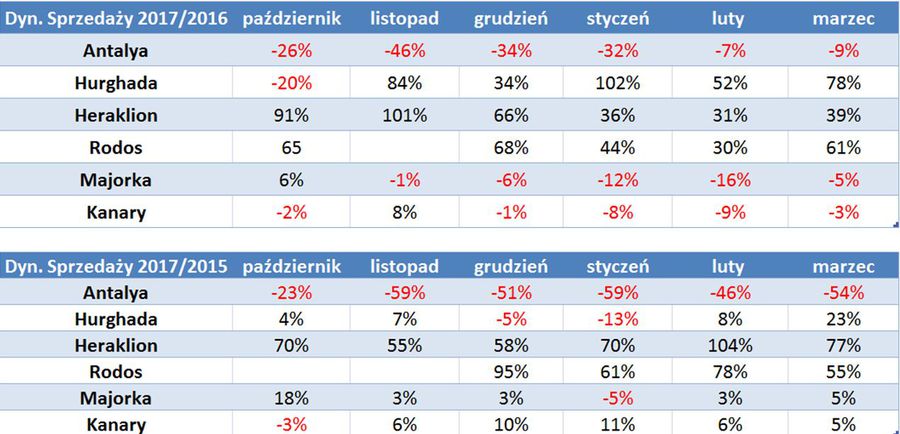

Hiszpania tanieje, Grecja drożeje …

W poświątecznym tygodniu dało się zauważyć dość wyraźny wzrost cen ma kierunkach greckich i odwrotną tendencję na kierunkach hiszpańskich i w Portugalii. Być może jest to jakieś odbicie faktu, że coraz większy udział w popycie zaczyna zyskiwać Polska B, w tym osoby, które po raz pierwszy wyjadą za granicę z biurem podróży, a powinno być ich w sezonie letnim ogółem około 350 tysięcy. Raczej nie preferują one kierunków bardziej kosztownych i nie są zbyt skore płacić – jak to się w wywiadzie dla portalu Turystyka.rp.pl ujął prezes Itaki – „dużych pieniędzy za średnie hotele”, ale będą dokonywać często dogłębnie przemyślanego wyboru kierunków tanich, atrakcyjnych i możliwie bezpiecznych.

Co ciekawe kierunkowo taka sama, ale znacznie silniejsza tendencja wystąpiła po Świętach w tanich liniach (LCC). Ogólny trend silnych spadków cen biletów (o czym w dalszej części materiału) napędzały głównie duże przeceny na kierunkach hiszpańskich, podczas gdy na kierunkach greckich były one znacznie mniejsze niż średnia.

Dla porównania: ceny tydzień do tygodnia (w LCC) spadły na kierunkach greckich o średnio 109 złotych, a na hiszpańskich aż o 305 złotych. W ujęciu rok do roku były to odpowiednio wzrost o 78 złotych i spadek o 150 złotych.

Jedną z przyczyn takiego stanu rzeczy może być brak już odpowiedniego wyboru akceptowalnych cenowo hoteli w Hiszpanii, co odbija się na popycie na pakiety dynamiczne i wyjazdy aranżowane samodzielnie i w konsekwencji tłumi popyt na rejsy tanimi liniami. Całkiem możliwe, że licząc na generalnie wysoki popyt ze strony będącej chwilowo w nieco lepszej fazie cyklu koniunkturalnego Europy Zachodniej, który jest jeszcze dodatkowo wzmocniony częściowym wypadnięciem z rynku Turcji, Egiptu i Tunezji, hiszpańscy hotelarze po prostu przeholowali nieco z cenami.

Na to zdają się też wskazywać dane rezerwacyjne u naszych zachodnich sąsiadów, z których jasno wynika, że Hiszpania nie jest w tym roku na razie z bajki niemieckich turystów. Dla dodatkowego oglądu sprawy przedstawiamy również zestawienie skumulowanych zmian w sprzedaży z ostatnich dwóch lat (czyli na bazie 2015 roku), bowiem baza z roku 2016 została dość znacznie zniekształcona poprzez obawy części turystów przed niebezpiecznymi wydarzeniami.

fot. mat. prasowe

Dynamika sprzedaży wg kierunku

Z tabelek wynika, że jednoznacznie słabszą dynamikę zmian sprzedaży od Hiszpanii wykazuje jedynie Turcja.

Z tabelek wynika, że jednoznacznie słabszą dynamikę zmian sprzedaży od Hiszpanii wykazuje jedynie Turcja, zaś Grecja prezentuje się w tej kwestii zdecydowanie najlepiej.

Wysoki popyt ze strony turystów niemieckich i innych, którzy w tym roku zrezygnowali z wyjazdów do Turcji na kierunki greckie może utrudnić znalezienie przez polskich turystów odpowiednio atrakcyjnych i akceptowalnych cenowo ofert last minute, co zwiększa dla nich ryzyko mniej udanych greckich wakacji.

Plusy i minusy tygodnia w turystyce

Pośredni plus – bardzo dobre dane z polskiej gospodarki

W zeszłym tygodniu w czwartek poznaliśmy bardzo korzystne dane o marcowej dynamice wzrostu sprzedaży detalicznej i produkcji przemysłowej. Ta pierwsza była w cenach stałych (czyli w kategoriach realnych ) o 7,9 procent wyższa niż przed rokiem co jest trzecim najlepszym wynikiem w okresie ostatnich (najlepszy był w styczniu tego roku + 9,6 procent). Z kolei produkcja przemysłowa wzrosła najmocniej od ponad 6 lat, a mianowicie o 11,1 procent.

Tak dobre dane świadczą o przyspieszaniu wzrostu polskiej gospodarki i pojawiają się już pierwsze na razie nieśmiałe rozważania, że wbrew licznym oczekiwaniom możemy zobaczyć nawet 4 procent dynamiki wzrostu polskiego PKB w tym roku. Przy okazji możemy zaznaczyć że Instytut TravelDATA w jakimkolwiek materiale nie przewidywał wzrostu niższego niż 3,5 procent. W obecnej sytuacji najbardziej prawdopodobny nadal wydaje się przedział 3,5-4 procent, ale raczej bliżej górnej granicy niż dolnej.

Szybki rozwój jest plusem pośrednim ponieważ ma znaczenie dla turystyki tylko o tyle, o ile znajduje przełożenie na wzrost dochodów gospodarstw domowych i poziom nastrojów konsumenckich. Z tą pierwszą, ważniejszą i bardziej fundamentalną kwestią nadal nie jest niestety najlepiej.

Raczej minus - wzrost płac realnych w marcu - szybszy, ale nadal niewystarczający

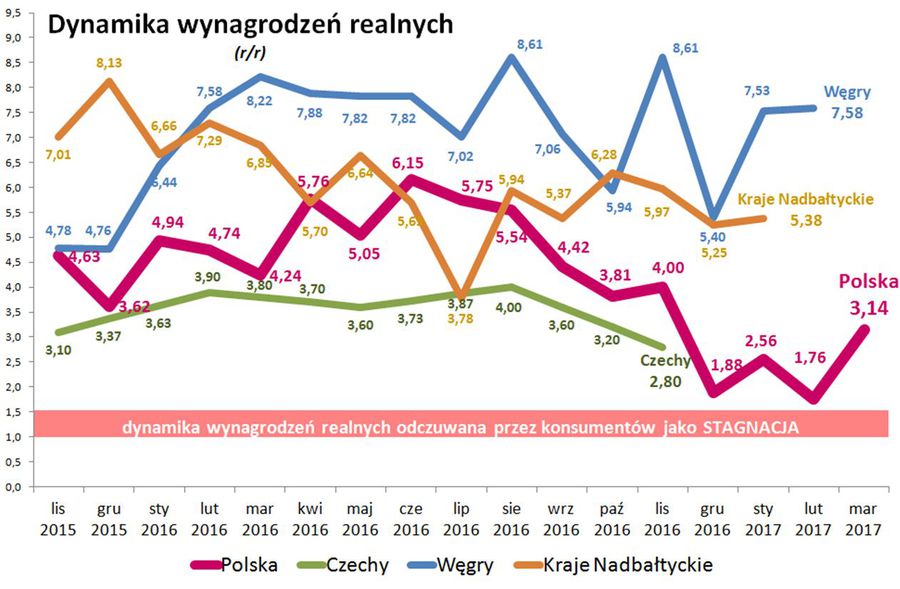

W ostatnią środę poznaliśmy dane o wysokości i dynamice wzrostu przeciętnych wynagrodzeń (dla przedsiębiorstw zatrudniających ponad 9 osób). Płace wzrosły nominalnie o 5,2 procent, a realnie o 3,14 procent. Ta ostatnia wielkość o tyle nie napawa optymizmem, że jest już czwartym kolejnym dość słabym wynikiem, który – gdy sytuacja nie ulegnie pod tym względem zmianie – rysuje przed branżą turystyczną coraz wyraźniejsze kontury spowolnienia. Na razie bieżącą sytuację w zakresie przyrostu dochodów gospodarstw domowych ratuje program Rodzina 500+, który w tej chwili odpowiada za ponad połowę dynamiki wzrostu przeciętnych dochodów gospodarstw pracowniczych.

Tak jak przedstawialiśmy to już wielokrotnie od połowy tego roku pozytywny wpływ wypłat w ramach programu będzie stopniowo słabł i rolę konia pociągowego koniunktury w turystyce przejmie wzrost płac, którego perspektywy nie wyglądają na razie niestety zbyt optymistycznie.

Z takim wzrostem wynagrodzeń dobrej koniunktury w turystyce nie będzie

Nie przewidujemy wprawdzie żeby sytuacja w tym zakresie kształtowała się aż tak niekorzystnie jak to przedstawiono kilka dni temu w Aktualizacji Planu Konwergencji 2017, który co roku państwa członkowskie UE przesyłają Komisji Europejskiej i Radzie Ecofin na podstawie analizy którego wydaje ona zalecenia dla polityk gospodarczych poszczególnych państw członkowskich, które należy uwzględnić przy projektowaniu ich budżetów na kolejny rok.

W polskim dokumencie przewidziano m.in. wzrost realnych wynagrodzeń w latach 2017-19 na średnio niecałe 2,7 procent i trzeba sobie jasno powiedzieć, że przy takim wzroście żadnej dobrej koniunktury w turystyce utrzymać się nie da.

Trzeba mieć jednak nadzieję, że jak to często bywa, dokumenty tego rodzaju na stanowią raczej standardowy produkt z zakresu poprawności ekonomicznej i stanowią swojego rodzaju zabezpieczenie przed „profesorską” krytyką i pouczeniami na szczeblu unijnych instytucji, zaś rzeczywisty wzrost płac realnych będzie znacząco wyższy.

Do tego kluczowego dla turystyki tematu kształtowania się dynamiki wzrostu realnych dochodów gospodarstw domowych, która w warunkach stabilnej wielkości ogólnego zatrudnienia i braku nowych istotnych programów społecznych staje się w zasadzie tożsama z dynamiką realnych dochodów z pracy, będziemy jeszcze niejednokrotnie wracać, zaś w chwili obecnej przedstawiamy jeszcze najnowszy wykres dynamiki realnych wynagrodzeń (r/r) w poprzednim i obecnym roku turystycznym na tle jej przebiegu u naszych sąsiadów znajdujących się na podobnym etapie gospodarczego rozwoju.

fot. mat. prasowe

Dynamika wynagrodzeń realnych

Łatwo dostrzec pogarszającą się w miarę upływu czasu pozycję naszego kraju na tle najbliższych sąsiadów.

Łatwo dostrzec pogarszająca się w miarę upływu czasu pozycję naszego kraju na tle najbliższych sąsiadów (na tle bardziej odległych Bułgarii i Rumunii sytuacja wygląda jeszcze bardziej niekorzystnie), ale również fakt, że w Polsce wynagrodzenia realne mają rosnąć wolniej niż przewidywane tempo wzrostu PKB (realne), a u naszych sąsiadów jest akurat odwrotnie.

Możliwe jednak, że rząd świadomy faktu, że tak mizerny, czyli dwa z kawałkiem procenta, wzrost realnych wynagrodzeń Polaków minimalizuje (modelowo) szanse na powtórzenie niedawnego sukcesu wyborczego przygotuje jednak rozwiązania zmieniające tę przyszłą niekorzystną tak dla obywateli, jak i turystyki sytuację.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez i przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

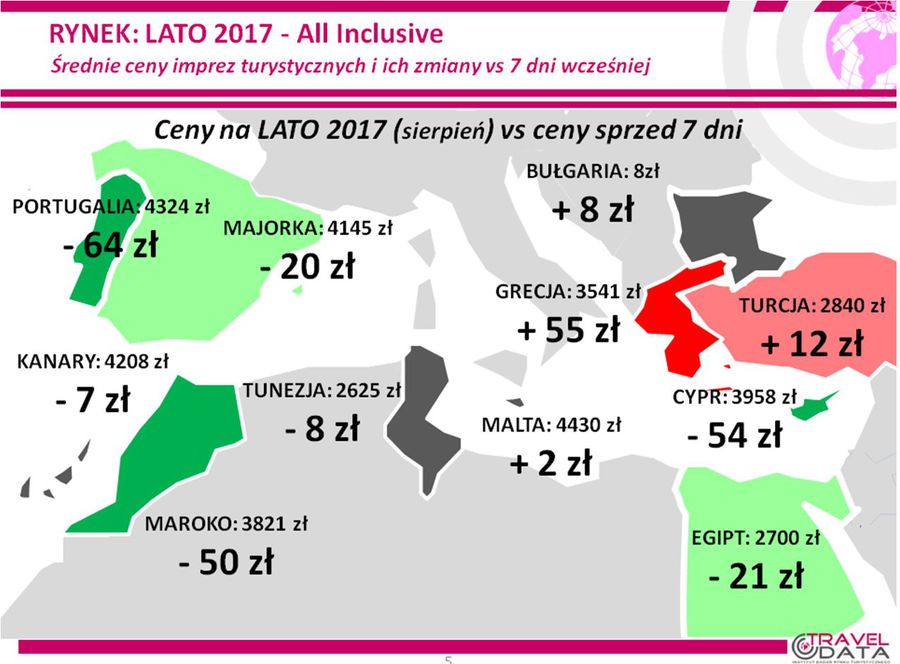

2. Niniejsze zestawienie po raz osiemnasty w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 20 kwietnia tego roku z cenami z dnia 14 kwietnia, a w porównaniach rok do roku z cenami z dnia 21 kwietnia 2016 roku.

Po dużej zwyżce w pierwszym tygodniu kwietnia o 63 złote i stagnacji w kolejnym tygodniu, średnie ceny wycieczek wzrosły ostatnio o zaledwie 4 złote. Taka sytuacja niewielkich zmian cen często ma miejsce po przeprowadzeniu dużych ich korekt, a właśnie taka miała miejsce na przełomie kwietnia i marca. Przed rokiem ceny o tej porze również zmieniły się nieznacznie – spadły o 5 złotych.

Największe zwyżki średnich cen imprez zanotowano na kierunkach greckich, które przeżyły ostatnio pewne ożywienie popytu. Były to Korfu, Chalkidiki i Kos, a wzrosty wyniosły tam odpowiednio 97, 65 i 40 złotych. Największe zniżki średnich cen wystąpiły natomiast w Portugalii, na Cyprze i po raz trzeci z rzędu w Maroku – o odpowiednio 64, 54 i 50 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Największe wzrosty względem ostatniego tygodnia odnotowała Grecja.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 252 złotych i był to już trzecia z rzędu największa zwyżka cen rok do roku odnotowana w tym sezonie (w poprzednich tygodniach wyniosła ona 247, 229, 188, 204, 172, 173 i 179 złotych).

Jest to też kolejny tydzień, w którym sytuacja w tym zakresie znacząco różniła się od notowanej o tej porze w 2016 roku, bowiem średnia cena rok do roku wykazywała wówczas spadek o 20 złotych (wcześniej było 28, 39, 61, 68, 43 i 21 złotych).

Wyższe ceny wycieczek w obecnym sezonie mogą być po części skutkiem zdecydowanie silniejszego tegorocznego popytu, dobrych jego perspektyw w najbliższych nadchodzących miesiącach, ale rosnącego znaczenia może nabierać także stopniowe wyczerpywanie się najbardziej atrakcyjnych ofert w niektórych terminach. Wobec analogicznego okresu roku ubiegłego znacznej poprawie uległy nastroje konsumenckie, co wykazują praktycznie wszystkie badania, a z drugiej strony powoli słabną obawy przed terroryzmem w rejonach turystycznych. Obie te kwestie wspierają zasadniczy czynnik bieżącego popytu w turystyce, którym są silnie na razie rosnące dochody realne gospodarstw domowych. Nadal istotny wpływ na obecny wzrost cen wycieczek wywierają też wyższe o 24 procent (poprzednio o 30, 23 i 17 procent) ceny paliwa lotniczego (2,42 wobec 1,95 zł/litr), które odpowiadają za około 80 złotych wzrostu rok do roku średnich cen wycieczek. Nieznaczny był natomiast wpływ siły złotego, gdyż pozostaje ona nadal na poziomie generalnie zbliżonym do zeszłorocznego (tańsze jest euro, a droższy amerykański dolar).

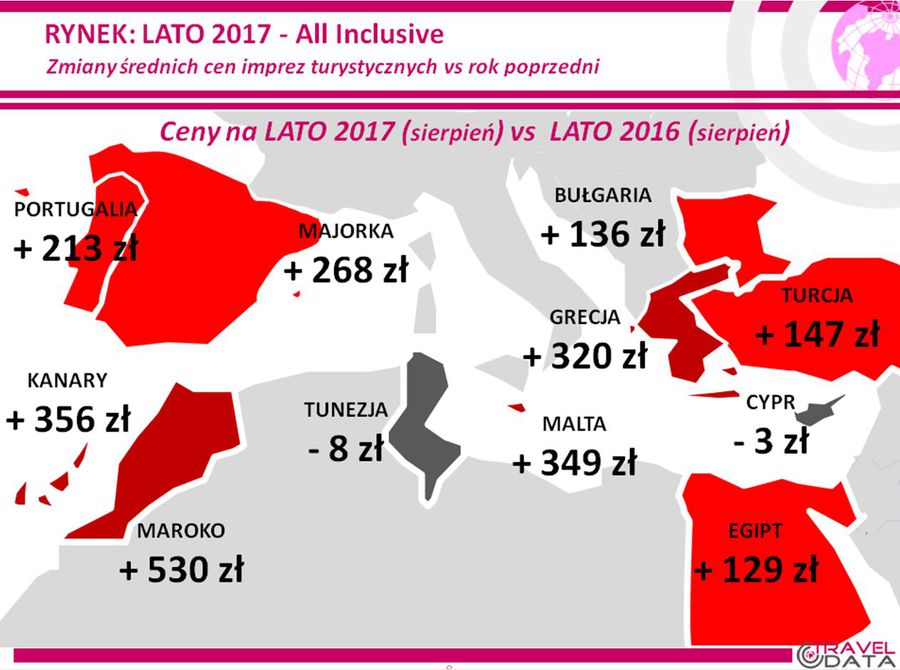

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach oprócz Tunezji i Cypru.

Spośród dużych kierunków pozycję lidera wzrostów cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal utrzymują Wyspy Kanaryjskie, gdzie ceny pomimo ostatniego spadku o 52 złote przebywają na poziomie o 356 złotych wyższym od zeszłorocznego (poprzednio o 408, 339, 337, 305, 284, 257, 251, 189 i 175 złotych). Największy dodatni wpływ na tę zwyżkę kolejny tradycyjnie wywierał znaczący wzrost cen na Teneryfie - o 520 złotych (poprzednio nawet o 601 złotych), natomiast najłagodniejszy wzrost cen rok do roku prezentowały wyspy Fuerteventura i Lanzarote – o 245 i 248 złotych (poprzednio o 309 i 248 złotych).

Do pozycji lidera zwyżek średnich cen rok do roku mocno zbliżyła się Grecja z średnim wzrostem cen o 320 złotych (poprzednio było to 271, 264, 233, 230, 223, 213, 198, 163 i 196 złotych). Największe średnie zwyżki cen nadal notowała Kreta – o 419 złotych, nieco mniejsze Rodos, Kos, Korfu i Zakintos - o odpowiednio 393, 328, 317 i 309 złotych, a generalne wzrosty cen na kierunkach greckich spowodowały, że zwykle znacznie tańsze niż przed rokiem Chalkidiki bardzo zbliżyło się co cen zeszłorocznych – były one niższe, ale zaledwie o 12 złotych.

Po jednotygodniowej obecności Egiptu na trzeciej pozycji listy zwyżek cen wśród najważniejszych kierunków zastąpiła go Turcja, która przed tygodniem była jeszcze na pozycji ostatniej (piątej). Średnie ceny stały się tam po ostatnich zmianach wyższe niż przed rokiem o 147 złotych (poprzednio były wyższe o 99 i 90 złotych, wcześniej niższe o 18, a jeszcze wcześniej wyższe o 24, 54, 57, 48, 61 i 47 złotych). Jest to jednak i tak bardzo atrakcyjny poziom cenowy, a relatywnie niskim cenom wycieczek do Turcji sprzyja nadal słaby popyt na ten kierunek, zwłaszcza ze strony turystów niemieckich i holenderskich, który może być jeszcze jakiś czas kontynuowany po przeprowadzeniu ostatniego referendum konstytucyjnego w tym kraju. Jest to bardzo sprzyjająca sytuacja dla słabiej materialnie sytuowanych turystów z Polski, którzy na ogół w większym stopniu skupiają się na kryteriach ekonomicznych niż politycznych (zwłaszcza w Turcji).

Na czwartej pozycji na liście zwyżek pozostała Bułgaria, której ceny kształtowały się na poziomie o 136 złotych wyższym niż w lecie 2016 (poprzednio było to 122, 141, 157, 180, 150, 115, 104, 96 i 78 złotych). W ostatnim okresie dało się zauważyć lekkie ożywienie sprzedaży tego kierunku, co może mieć związek z chwilowym spadkiem popularności wyjazdów do Egiptu w następstwie obaw wywołanych przez kilka niedawnych zamachów w tym kraju. Na niekorzyść opinii, popytu i cen w Bułgarii działa natomiast spora zeszłoroczna liczba reklamacji zgłaszanych przez polskich turystów, bowiem zwiększanie programów w trakcie sezonu przez biura podróży odbywało się często na bazie hoteli cieszących się słabszym uznaniem wśród turystów z innych krajów, a zatem przeważnie gorszej jakości.

Po tygodniu ponownie na ostatniej pozycji na liście wzrostów cen wylądował Egipt, a średnie ceny były tam wyższe o 129 złotych niż przed rokiem (poprzednio były wyższe o 140 i 134 złote, wcześniej niższe o 13, a jeszcze wcześniej wyższe o 48, 33, 50, 78, 50 i 68 złotych). Podobnie jak poprzednio znacząco wyższe były wzrosty cen rok do roku na Synaju i w Marsa Alam - o 317 i 208 złotych, a nadal niższe pozostawały ceny wyjazdów do Hurghady - o 40 złotych.

Zwiększony popyt na wycieczki powoduje okresowe wahania cen na tym kierunku przynajmniej do czasu lepszego dostosowania programów czarterowych do bieżącej sytuacji popytowo-podażowej. Za to marże na tym kierunku są w tym sezonie dość wysokie i dają organizatorom spore pole do regulacji cen w zależności od poziomu bieżącego popytu.

Z mniejszych kierunków nadal największe zwyżki cen rok do roku notowało Maroko – o średnio o 530 złotych, w mniejszym stopniu wzrosły ceny wycieczek na Malcie, Majorce i w Portugalii – o 349, 268 i 213 złotych, a średnie ceny w Tunezji i na Cyprze minimalnie spadły - o 8 i 3 złote.

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że najmniejsze wzrosty cen wykazują obecnie oferty biur Itaka i Exim Tours – o prawie 160 złotych. Wzrost średnich cen rok do roku niższy od przeciętnego (obecnie jest to 252 złote) prezentuje jeszcze ofert biura Coral Travel Wezyr ze średnimi zwyżkami cen około 200 złotych. W pozostałych dużych biurach zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 300 - 540 złotych.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję zdecydowanego lidera niezmiennie od samego początku sprzedaży first minute zajmuje biuro Itaka z historycznie obecnie z bardzo wysoką liczbą 37 takich ofert i wyprzedza biura Coral Travel Wezyr (21 ofert) i Rainbow (16 takich ofert). W zeszłym sezonie o tej porze liderem również była Itaka, ale ze znacznie niższą liczbą 21 ofert, przed biurami Exim Tours i Rainbow - 18 i 17 takich ofert.

Spośród mniejszych organizatorów stosunkowo wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday – 10 ofert oraz Prima Holiday i Best Reisen – 7 i 6 takich ofert.

4. Kolejny raz przedstawiamy czołówkę organizatorów, którzy po najkorzystniejszych cenach oferowali w ostatnim tygodniu imprezy turystyczne klientom. Tak jak to zaznaczaliśmy już kilkakrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest porównywane ofertowo tylko i wyłącznie z tymi destynacjami w innych biurach. Wypada na tym tle bardzo korzystnie, choć ogólna średnia cena statystyczna jego wycieczek nie jest niska, gdyż ma w niej ponadprzeciętnie tanich kierunków egipskich, Tunezji, czy Bułgarii, które wpływają na obniżanie ogólnej średniej ceny imprez w bardziej zróżnicowanych ofertach innych organizatorów.

Na czele tabel już od wielu tygodni niemal niezmiennie królowały biura Itaka i Grecos i z taką sytuacją mamy do czynienia również obecnie. Należy jednak zwrócić uwagę, że oba te biura anonsują wyjątkowo wysokie wzrosty sprzedaży, co może oznaczać już dość istotne zmniejszenie się liczby najatrakcyjniejszych ofert i prawdopodobieństwo korekt cen w górę.

fot. mat. prasowe

Touroperatorzy - ceny

Odchylenie od średniej rynkowej wynosiło w Itace 278 złotych.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po wcześniejszych dwóch wzrostach z rzędu średnie ceny przelotów na kierunkach turystycznych wobec ostatniego zestawienia w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) bardzo mocno spadły, a mianowicie z 924 do 706 złotych, a zatem o 218 złotych lub o 23,6 procent (poprzednio wzrosły o 66 i 65 złotych, a wcześniej spadły o 45 i 54 złote).

Jeszcze większy spadek odnotowano na kierunkach kanaryjskich- z 1238 do 902 złotych, czyli o 336 złotych lub 27,1 procent. Na pozostałych kierunkach średnie ceny również silnie zniżkowały - z 861 do 667 złotych, czyli o 194 złote lub 22,5 procent. Największe spadki cen miały miejsce na przelotach z Krakowa do Alicante i do Chanii (poprzednio były tam największe zwyżki) – o średnio 503 i 420 złotych, a wzrostów cen nie odnotowano.

Średnie ceny w liniach Wizzair po ubiegłotygodniowym zwyżce również spadły, a mianowicie o 209 złotych z 1204 do 995 złotych, czyli o 17,4 procent (poprzednio wzrosły o 129 złotych, a wcześniej spadały o 307, 64 i 27 złotych). Najbardziej staniały rejsy z Warszawy na Teneryfę – o średnio 460 złotych, a zdrożały z Katowic do Lizbony – o 576 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych po ostatnim spadku ponownie obniżyły się znacznie poniżej poziomu ubiegłorocznego, a mianowicie o 103 złote (poprzednio były wyższe o 93 i 11 złotych, wcześniej niższe o 45, a jeszcze wcześniej wyższe o 105, 107, 132 i 64 złote), czyli o 12,6 procent i wyniosły 712 wobec 815 złotych przed rokiem. Średnie ceny przelotów na kierunkach kanaryjskich były niższe o 90 złotych (10 procent) i wyniosły 902 wobec 992 złotych przed rokiem, a na pozostałych kierunkach spadły z 671 do 565 złotych, a zatem o 106 złotych lub 15,8 procent. Najwięcej rok do roku zniżkowały ceny rejsów z Krakowa do Barcelony i do Alicante - o średnio 640 i 508 złotych, a wzrosły na połączeniu z Warszawy do Aten - o średnio 344 złote.

W liniach Wizzair po ostatnim spadku średnie ceny zbliżyły się do poziomu ubiegłorocznego i były od niego wyższe o już tylko o 64 złote (poprzednio były wyższe o 227, 33, 317, 283, 227,i 269 złotych). Najbardziej rok do roku zwyżkowały ceny rejsów z Katowic na Sardynię – o średnio 730 złotych, a spadały z Katowic na Cypr i do Barcelony - o 590 i 578 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}