Wakacje 2016: dobra passa w przyszłym roku?

2016-08-23 12:14

Przeczytaj także: Wakacje 2016: Itaka wkracza do Czech, wpływ Rio osłabł

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Sportowcy wracają do domu, a turyści jadą na wakacje

Drugi tydzień sierpnia przyniósł w systemie rezerwacyjnym MerlinX wzrost zarówno sprzedaży liczonej łącznie, jak również odgrywających kluczową rolę w branży turystyki wyjazdowej sprzedaży imprez lotniczych o ponad 23 procent. Licząc od początku okresu first minute skumulowana sprzedaż w tym ostatnim segmencie wykazuje jednak w systemie MerlinX spadek na poziomie prawie 8 procent. Oznacza to, biorąc pod uwagę lepszą zwykle sprzedaż u organizatorów sprzedających poza tym systemem oraz rekordową sprzedaż przez LCC na kierunkach turystycznych, że dynamika wzrostu sprzedaży w całej turystyce wyjazdowej prawdopodobnie przekroczyła w ostatnim tygodniu poziom 30 procent. Tak jak zaznaczaliśmy to wcześniej, zwyczajowe osłabienie dynamiki sprzedaży imprez turystycznych nastąpiło w tygodniach bezpośrednio poprzedzających wielkie imprezy sportowe (w tym wypadku Igrzyska), a w czasie ich trwania dynamika zaczęła się wyraźnie poprawiać, gdyż wówczas były już nabywane imprezy na okres poolimpijski.

Staje się też coraz bardziej widoczne, że niepotrzebnie pesymistyczna narracja płynąca z branży turystycznej o cofaniu się turystyki wyjazdowej w Polsce, wspierana raportami PZOT oraz szeroko kolportowanymi przez duże media wynikami periodycznej ankiety przygotowywanej (w dniach 4-31 maja) na zlecenie Mondial Assistance najprawdopodobniej rozminęła się z rzeczywistością, a stało się tak przynajmniej w segmentach turystyki lotniczej i autokarowej.

Przybliżone dane odnośnie turystyki zagranicznej realizowanej przez Polaków własnymi środkami transportu (głównie samochodem) poznamy kilka miesięcy po zakończeniu sezonu, ale nie wydaje się na razie, aby popularne kierunki uważane teraz za bezpieczne, a zwłaszcza Chorwacja i Włochy, jak również Hiszpania przeżywały w turystyce wyjazdowej Polaków jakiś istotny regres.

Kilkakrotnie zwracaliśmy za to uwagę na wyjątkowe w tym sezonie powodzenie LCC, bowiem za znaczny sukces uznać można połączenie wysokich około 35-procentowych wzrostów liczby turystów i co szczególnie istotne, osiąganych przy jednoczesnej istotnej zwyżce cen wyjazdów organizowanych samodzielnie. Jest to z pozoru mało logiczne zjawisko, które jednak ma co najmniej kilka przyczyn, z których dzisiaj przedstawiamy kolejną, która na szczęście z dużym prawdopodobieństwem może usunąć się prawie samoistnie.

LCC płyną na biznesowej fali, a organizatorzy idą pod górkę

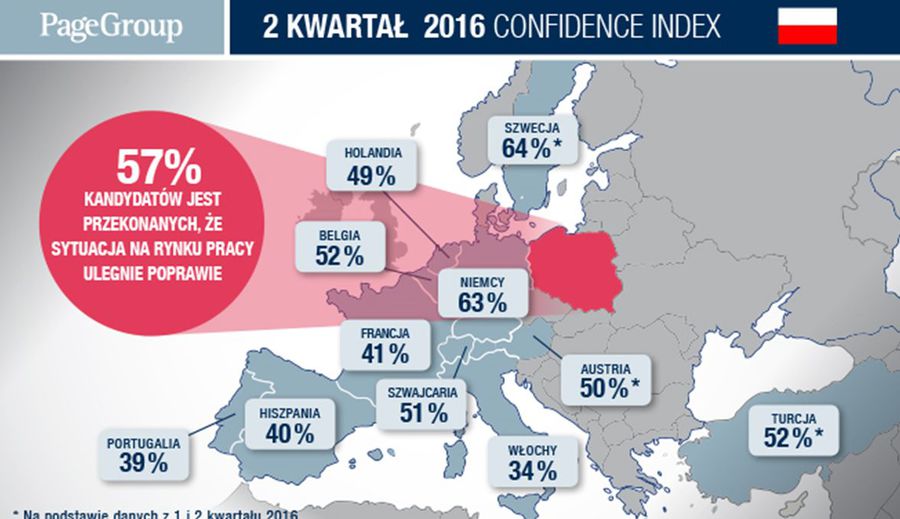

Jak wykazują rozliczne badania sondażowe, w tym również opublikowane niedawno przez niektóre media wyniki najnowszego badania Confidence Index za drugi kwartał 2016 roku przeprowadzanego periodycznie przez uznaną globalną firmą PageGroup, która posiada 152 biura na całym świecie, w tym 3 w Polsce.

Badanie Confidence Index PageGroup pokazuje, w jaki sposób kandydaci (na rynku pracy) w różnym wieku i pracujący na różnych stanowiskach postrzegają swoją obecną sytuację zawodową oraz sytuację ekonomiczną w kraju. Respondentom zadaje się serię pytań na temat rozwoju kariery, poziomu wynagrodzenia, równowagi pomiędzy pracą i życiem osobistym oraz przekonań odnośnie obecnej i spodziewanej sytuacji na rynku pracy.

fot. mat. prasowe

Confidence Index II kwartał 2016

57% respondentów z Polski uważa, że sytuacja na rynku pracy ulegnie poprawie.

Otóż okazuje się, że Polacy generalnie wysoce pozytywnie oceniają swoją przyszłość w takim zakresie, będąc pod tym względem w ścisłej europejskiej czołówce z odsetkiem 57 procent pozytywnych ocen za Szwecją (64 proc.) i Niemcami (63 proc.)

Ważny szczegół polega jednak na tym, że ta pozytywna ocena nie dotyczy w stopniu równomiernym wszystkich grup wiekowych w Polsce. Ogólnie można powiedzieć, że znacząco lepiej postrzegają rzeczywistość osoby młodsze (do 30 roku życia) – 65 procent, a najgorzej osoby po pięćdziesiątce – 49 procent. Nic w tym specjalnie dziwnego, gdyż najmłodsza grupa jest największym beneficjentem obecnych zmian takich jak największy spadek bezrobocia, relatywny wzrost płac, odwrót od tzw. śmieciówek, czy dodatkowe wsparcie młodych rodzin poprzez program 500+.

Jaki ma to związek z błyskotliwą karierą LCC ? Ano taki, że ta dość samodzielna, a obecnie też coraz bardziej optymistycznie nastawiona grupa, to właśnie istotna część klienteli tanich linii. Warto też zaznaczyć, że w życiu generalnie kieruje się ona swoją własną wiedzą i obserwacjami, a jednocześnie jest raczej dość odporna na wytyczne przekazywane jej przez media.

Mniej więcej odwrotnie jest z osobami 49+, które często są mniej samodzielne (podczas pobytu za granicą), mniej odważne życiowo, nie są tak dużymi beneficjentami obecnych zmian, a program 500+ wspiera je stosunkowo rzadko. Dlatego ich optymizm (w tym i w innych badaniach) jest wyraźnie mniejszy. Ważne dla branży turystyki zorganizowanej jest natomiast to, że właśnie takie osoby są statystycznie częściej klientami biur podróży. Sytuację tej grupy jako potencjalnych klientów branży dodatkowo pogarsza większa skłonność takich osób do w miarę poważnego traktowania przekazu z mediów, który obecnie jest jaki jest.

Pesymizm osób 49+ powinien wygasać

Rezultat powyższego jest taki, że grupa osób młodszych, która jest skoncentrowana na reagowaniu głównie na zmiany we własnej sytuacji materialnej i ich perspektywach, zachowuje się w sprawach konsumpcyjnych mniej więcej modelowo. Grupa osób starszych reaguje natomiast w sposób mieszany, tj. postępowanie modelowe jest u nich w dużym stopniu zakłócane przez przekazy prasowe i radiowo-telewizyjne.

Dobra wiadomość dla branży turystyki zorganizowanej jest taka, że proces obecnego odkładania konsumpcji w tej grupie z dużym prawdopodobieństwem powinien stopniowo wygasać i w przyszłym sezonie również ona wesprze dynamikę wzrostu liczby Polaków wyjeżdżających za granicę w celach turystycznych.

Dane lipcowe argumentem za silnym popytem w turystyce w sezonie 2017

Ostatnio przez media przetoczyła się dyskusja na temat lipcowych danych z polskiej gospodarki, zwłaszcza sprzedaży detalicznej, które generalnie określone zostały jako mniej lub bardziej zaskakująco słabe.

Zanim przejdziemy do skomentowania tej kwestii to generalnie warto zaznaczyć, że dane można oceniać na tle innych jedynie wtedy gdy są one w mniej więcej poprawny sposób porównywalne. Raczej nie należy danego miesiąca porównywać z innym, np. wakacyjnego z przedwakacyjnym, gdyż rytm działania gospodarki jest wówczas inny. Lepsze są porównania danego miesiąca do takiego samego przed rokiem, ale w sytuacji gdy pod względem liczby weekendów (lub dni roboczych) oraz układu świąt są one mniej więcej równorzędne. Analitycy stosują w innych wypadkach przybliżone formuły wyrównawcze, ale sprawdzają się one jedynie częściowo.

Ale nawet wtedy porównania mogą być nieadekwatne ponieważ zmieniły się warunki otoczenia i nawet słaby wynik w danych warunkach nie musi świadczyć źle o gospodarce i na odwrót. Bardziej fair są porównania wskaźników na tle osiąganych równocześnie przez inne kraje i/lub czy dany wskaźnik na tle innych krajów się pogarsza, czy poprawia.

W publikacji danych Polska wychodzi przed orkiestrę i traci na tym wizerunkowo

Polska jest w tej sytuacji, że porównania z innymi są mocno utrudnione ponieważ podaje wiele swoich danych jako pierwsza w Unii. Przykładowo dane o sprzedaży detalicznej za nietypowy lipiec (aż pięć weekendów zamiast poprzednio czterech) podano 18 sierpnia, a o danych innych wiodących europejskich krajów - prawdopodobnie w tej nietypowej lipcowej sytuacji znacznie słabszych od polskich - dowiadywać się będziemy około trzy tygodnie później. Media zwykle nie bawią się w szczegóły i porównują zwykle to co mają w danej chwili pod ręką nie czekając tygodniami na dane bardziej porównywalne.

Ponieważ Polska podaje dane znacznie wcześniej niż inni, to w słabnącym otoczeniu europejskiej gospodarki z jakim mamy do czynienia obecnie, znajduje się zwykle w niekorzystnym położeniu, gdyż dane oceniane początkowo jako mierne mogą okazać się później całkiem dobre, a nawet świetne, ale mają one już wtedy dla mediów wartość zeszłorocznego śniegu.

Widać już, że tak właśnie może się stać z danymi PKB za II kwartał, które początkowo oceniane były jako słabe, ale w miarę napływu jeszcze słabszych danych z innych krajów UE powoli okazują się jednak wystarczające do sporego postępu wobec roku 2015, czyli przesunięcie z pozycji 9 w UE w kategorii PKB rok do roku i z 15-18 w kategorii PKB kwartał do kwartału na pozycje zdecydowanie lepsze.

Co dla turystyki oznaczają dane za lipiec

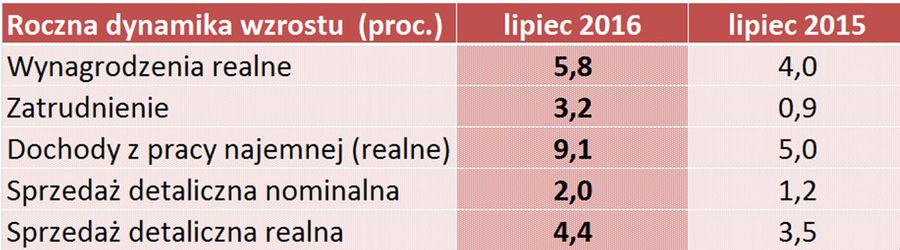

Jeśli chodzi o najważniejsze dla rozwoju turystyki dane, czyli wskaźniki składające się na strumień dochodów gospodarstw domowych oraz dynamikę sprzedaży detalicznej w ujęciu pieniężnym (czyli nominalnym) oraz rzeczowym (czyli w cenach stałych) to wszystkie z nich były lepsze niż przed rokiem, chociaż dane o sprzedaży były niższe od oczekiwań dużej części analityków.

fot. mat. prasowe

Wskaźniki składające się na strumień dochodów i sprzedaż detaliczna

Uwagę zwraca rozbieżność pomiędzy dynamiką wzrostu dochodów realnych gospodarstw a realną dynamiką sprzedaży.

Należy zwrócić uwagę na fakt bardzo znacznej rozbieżności pomiędzy dynamiką wzrostu dochodów realnych gospodarstw (bez programu 500+), a realną dynamiką sprzedaży. Jako, że pieniądze, które napływają do gospodarstw, a nie zostały wydane nie znikają, oznacza to powstanie zasobów odłożonego popytu, który wcześniej czy później powróci na rynek. Dobrą wiadomością dla branży turystyki wyjazdowej jest szansa , że może to nastąpić mniej więcej w okresie, gdy obawy przed terroryzmem mogą już być mniejsze, a skłonność do zagranicznych wakacji wyraźnie większa.

Odnośnie komentarzy dotyczących danych o lipcowej sprzedaży, to można jeszcze dodać, że widać w nich (nawet w komentarzach oficjalnych) nadal całkowity brak zauważania tak istotniej branży jaką jest turystyka. Sęk w tym, że szybkie dane jakie podaje Polska zawierają jedynie sprzedaż w sklepach o zatrudnieniu co najmniej 10 osób. W tym roku wyjątkowym powodzeniem cieszą się wyjazdy w kraju, w tym zwłaszcza nad Bałtyk. Jest jasne, że tacy turyści umknęli statystyce, gdyż zamiast w miejskich dużych sklepach lub hipermarketach dokonywali zakupów w małych obiektach na wybrzeżu i w innych miejscowościach wypoczynkowych.

Można oszacować, że w ten sposób ze statystyk zniknęło około 0,5-0,7 procenta sprzedaży, co dość istotnie zmienia proporcje dynamiki w lipcu 2016 wobec lipca 2015

Dane bardziej całościowe poznamy za około trzy tygodnie gdy swoje dane poda Eurostat, który bierze już pod uwagę także małe sklepy. Wtedy wrócić można do bardzie kompleksowej oceny sprzedaży w lipcu, tym bardziej, że swoje dane podadzą także inne kraje UE.

Trendy turystyczne w Niemczech dość zbliżone do polskich

Turystyczne portale zza naszej zachodniej granicy tradycyjnie podają sytuację w sprzedaży imprez turystycznych na najważniejszych dla tamtejszych turystów kierunkach letniego wypoczynku. Tradycyjnie przedstawiamy te dane, gdyż w jakimś stopniu korespondują z sytuacją w naszym kraju i przy okazji wskazują w jakich rejonach turystycznych należy się liczyć z rosnąca lub malejącą konkurencją biznesową ze strony niemieckich biur podróży.

Sytuację na przestrzeni poszczególnych miesięcy roku turystycznego z uwzględnieniem lipca przedstawia poniższa tabela:

fot. mat. prasowe

Sprzedaż imprez turystycznych za granicą

W tabelce i w danych lipcowych widać ponowny spadek popularności Turcji.

W tabelce i w danych lipcowych widać ponowny spadek popularności Turcji, wygaszanie wcześniejszego bardzo wysokiego popytu na Bułgarię i jednocześnie spory popyt na kierunki greckie, które – jako efekt naczyń połączonych - ponownie mogą korzystać ze słabnącej sprzedaży Turcji. Obok interesującej kwestii rozkładu dynamiki popytu na poszczególnych kierunkach, bardzo ciekawe są też dane całościowe, zwłaszcza odnośnie niemal dramatycznie niekorzystnego w naszej turystyce czerwca tego roku. Otóż w Niemczech czerwiec był również dramatycznie słaby, co wyraziło się w spadku liczby rezerwacji wobec czerwca ubiegłego roku, aż o około 16 procent, podczas gdy w lipcu sytuacja uległa znacznej poprawie i szacunki różnych źródeł mówią o dużo mniejszych spadkach rzędu 2-5 procent.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale porównania bazują na cenach dla okresu 05-11 września 2016 roku zebranych w dniu 19 sierpnia. Ponieważ imprezy z wylotami w tym terminie są już imprezami wczesnego last minute, (17-23 dni przed datą rozpoczęcia imprezy) to szybka zmienność cen w tym okresie ma pewien wpływ na zmniejszenie adekwatności pomiaru, choć nie jest on jeszcze tak duży jaki występuje przy wyprzedzeniu np. tygodniowym. Kolejną istotną sprawą wartą zaznaczenia jest to, że badanie cen obejmuje wycieczki w okresie powakacyjnym w związku z czym ich ogólny poziom jest generalnie niższy niż w sierpniu, ale nadal odnoszony jest on do tego samego okresu sprzed roku, a zatem porównywalność cen zostaje zachowana.

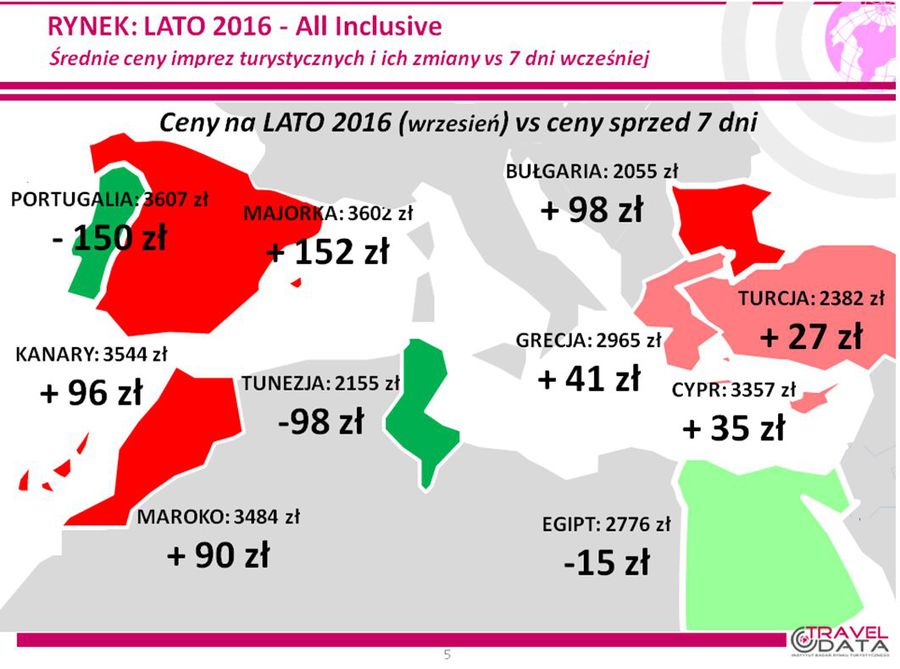

W minionym tygodniu, który był pierwszym tygodniem porównań cen na okres wrześniowy, średnie ceny wzrosły o 42 złote. Największe zwyżki odnotowano na Gran Canarii, Chalkidiki oraz Majorce – o odpowiednio 387, 219 i 152 złote. Skala zniżek była znacząco mniejsza, a największe z nich wystąpiły w Portugalii, Tunezji i na Lanzarote – o 150, 98 i 84 złote.

Zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

fot. mat. prasowe

Ceny na lato 2016 vs ceny sprzed 7 dni

Największa podwyżka względem minionego tygodnia objęła Majorkę.

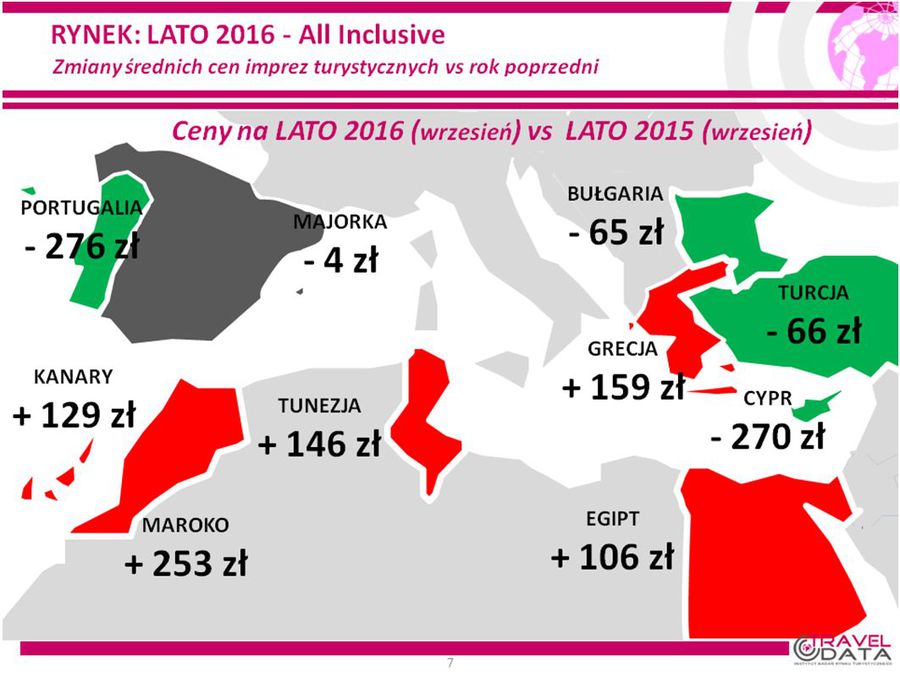

2. Badanie średniej ceny imprez wobec cen sprzed roku ( na okres 5-11 września) wskazuje, że mimo zmiany miesiąca porównań nadal pozostają one wyższe wobec poziomu ubiegłorocznego, tym razem o 65 złotych.

Spośród dużych kierunków na pozycję lidera zwyżek cen wycieczek po jednotygodniowej przerwie powróciła Grecja, która jest droższa niż przed rokiem o średnio 159 złotych, a zdecydowanie największe średnie wzrosty cen wykazują obecnie wyspy Rodos i Kos (dość tania przed rokiem) – o 285 i 212 złotych.

Wiceliderem wzrostów są teraz Kanary droższe niż przed rokiem o średnio 129 złotych. Z tamtejszych wysp zdecydowanie droższa niż przed rokiem jest teraz Gran Canaria – o średnio 454 złote podczas gdy ceny na pozostałych wyspach niewiele odbiegają od poziomów z sezonu 2015.

Po jednotygodniowym liderowaniu w zakresie zwyżek cen na trzecią pozycję spadł Egipt, gdzie ceny były wyższe od ubiegłorocznych już szósty tydzień z rzędu, tym razem o 106 złotych. Na tym kierunku po 13-procentowej dewaluacji egipskiego funta w połowie marca ceny dość wyraźnie spadły poniżej poziomów ubiegłorocznych. Obecnie znacznie droższa niż przed rokiem jest zwłaszcza Hurghada – o 256 złotych, a sporo tańszy jest Synaj - o 140 złotych.

Wśród kierunków tańszych niż przed rokiem już trzeci tydzień pozostaje Bułgaria, w której średnie ceny były niższe niż w ubiegłym sezonie – o 65 złotych.

Kierunkiem, na którym ceny są regularnie niż przed rokiem, choć obecnie stopniowo malejącej skali, nadal pozostaje Turcja - tańsza teraz o średnio 66 złotych. W maju i w czerwcu sprzedaż Turcji wykazywała pewne symptomy poprawy, ale wydarzenia z 28 czerwca, czyli zamach na lotnisku w Stambule, zaszkodziły odradzającemu się popytowi. Obecnie (począwszy od sierpnia), dość paradoksalnie, na poprawę postrzegania Turcji pod kątem bezpieczeństwa może zacząć wpływać sytuacja powstała po próbie nieudanego puczu wojskowego z nocy 15/16 lipca. Możliwe, że sprawia ona wrażenie wyższego stopnia kontroli przez władze wewnętrznej sytuacji w kraju, w związku z czym nieco spada poczucie zagrożenia zdarzeniami o charakterze terrorystycznym. Podobną rolę może pełnić też przywrócenie ruchu turystycznego Rosjan do Turcji.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Największe podwyżki względem minionego roku odnotowała Portugalia.

Na mniejszych kierunkach wyższe ceny niż przed rokiem są teraz w Maroku i Tunezji – o 253 i 146 złotych, zbliżone na Majorce – spadek o 4 złote, a niższe w Portugalii i na Cyprze – spadki o 276 i 270 złotych.

3. Wśród dużych organizatorów grupę, w której występują obniżki cen wycieczek na lato 2016 względem sezonu 2015, stanowią biura TUI, Sun & Fun oraz Itaka ze średnimi ceną wycieczek niższymi o odpowiednio 35, 25 i 10 złotych. U pozostałych organizatorów średnie ceny są wyższe niż przed rokiem – stosunkowo najmniej w biurze Grecos – o około 80 złotych, w większej skali w biurach Neckermann i Rainbow – o około 150 i 230 złotych, a w największej w biurach Wezyr i Exim Tours – o około 330 i 370 złotych.

Warte zaznaczenia :

- w tym sezonie organizatorzy – być może pod wrażeniem bardzo słabej sprzedaży w maju i częściowo w czerwcu – nieco skorygowali swoje programy, przez co zmalało dopasowanie podaży do popytu zwłaszcza gdy ten ostatni wykazał spore ożywienie. Rezultatem był wzrost cen na niektórych kierunkach i generalny wzrost wahań cen w biurach podróży. Znaczne wahania cen występują również w LCC, które pomimo horrendalnie wysokich stawek przelotów i ogólnie słabego wyboru miejsc noclegowych cieszyły się, zwłaszcza w szczycie sezonu, wyjątkowym powodzeniem. Skutkiem powyższego jest wzrost niepewności odnośnie zachowania się LCC w przyszłym sezonie, co prowadzić może do trudniejszego niż zwykle planowania programów czarterowych na kolejny sezon, w szczególności, gdy – jak bywało to już w tym sezonie – LCC będą uruchamiać niektóre rejsy w trakcie jego trwania.

III. Inne istotne kwestie w turystyce wyjazdowej – ceny w Ryanair i w Wizzair lekko zniżkują

1. Ceny rejsów na kierunkach turystycznych w liniach Ryanair z wylotami w okresie 5-11 września w ostatnim tygodniu nieco spadły, a mianowicie o 19 złotych do 791 złotych, czyli o 2,4 procent. W większym stopniu spadły ceny przelotów na Wyspy Kanaryjskie – o 88 złotych (do 1123 złotych, czyli o 7,8 procent), a prawie nie zmieniły się na pozostałych kierunkach, gdyż spadły zaledwie o 1 złoty do poziomu 704 złotych. W tygodniu najbardziej staniały rejsy z Krakowa na Majorkę – o 278 złotych, a zdrożały z Krakowa do Barcelony – o 585 złotych.

Obniżyła się również średnia cena przelotów w liniach Wizzair, które tym razem zanotowały spadek o 55 złotych (do 796 złotych, czyli o 6,6 procent). Najwięcej zniżkowały ceny przelotów z Warszawy na Korfu – o 315 złotych, a zwyżkowały z Warszawy do Alicante – o 370 złotych.

W relacji z cenami przelotów sprzed roku w ostatnim tygodniu były one na kierunkach turystycznych w liniach Ryanair niższe o średnio 83 złote. Najbardziej zniżkowały ceny z Warszawy do Chanii – o 430 złotych, a zwyżkowały z Krakowa do Alicante – o 403 złote. Ceny w liniach Wizzair również były niższe niż przed rokiem – o średnio 50 złotych, a największa różnica in minus wystąpiła na połączeniu z Warszawy do Lizbony, czyli 330 złotych, a in plus na rejsie z Warszawy na Sycylię – 140 złotych.

W tanich liniach lotniczych nadal utrzymuje się bardzo duże wyprzedanie przelotów, a na części kierunków, zwłaszcza na Wyspach Kanaryjskich, permanentnie brakuje wolnych miejsc, a te które są w danej chwili jeszcze dostępne, często pochodzą ze zwrotów. Ceny przelotów stały się w tej chwili wprawdzie nieco niższe niż przed rokiem, ale biorąc pod uwagę spadek cen paliwa lotniczego, to LCC nadal realizują znacznie wyższe niż w ubiegłym sezonie marże , co może je zachęcić do kolejnego zwiększenia siatki rejsów

3. Na początku sierpnia ceny rejsów w tanich liniach na 14 najważniejszych kierunkach turystycznych wspólnych dla tanich linii i czarterów z wylotami z Warszawy oraz z Katowic i Krakowa były wyższe od cen czarterowych, ale obecnie sytuacja w tym zakresie powróciła już do normy. Różnica cen w obu segmentach pozostaje jednak niewielka. Na rejsach Warszawy średnie ceny w LCC wyniosły w minionym tygodniu 885 złotych, podczas gdy w połączeniach czarterowych 1011 złotych, a zatem średnia różnica korzyść LCC wyniosła 126 złotych. Na połączeniach z Katowic i z Krakowa średnia cena w LCC wyniosła 864 złote, a w czarterach 910 złotych, czyli różnica na korzyść tych pierwszych była jeszcze mniejsza i wyniosła 46 złotych.

Generalnie rzecz biorąc ceny w LCC są w tym sezonie sporo bliższe cenom czarterów niż miało to miejsce w sezonie poprzednim, gdy różnice cen przelotów z Warszawy oraz z Katowic i Krakowa na korzyść tanich linii wynosiły wtedy często nawet 500 złotych.

Wakacje 2016: turystyka musi walczyć z innymi branżami

Wakacje 2016: turystyka musi walczyć z innymi branżami

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2016: w przyszłym roku będzie lepiej?

-

Wakacje 2016: turystyka powoli odrabia straty

-

Wakacje 2016: bogacimy się i nic z tego

-

Wakacje 2016: 500 zł na dziecko nie pomogło?

-

Wakacje 2016: w biurach podróży tęsknota za zimą?

-

Wakacje 2016: turyści dopiszą, ale w przyszłym roku

-

Wakacje 2016: w biurach podróży pusto

-

Wakacje 2016: kolejny cios w biura podróży

-

Wakacje 2016: Euro 2016 zabójcą zysków?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}