Decyzje inwestycyjne na rynku giełdowym a raport kapitału intelektualnego

2014-08-28 12:55

Inwestorzy poszukują metod oceny przyszłych zachowań kursów akcji spółek notowanych na giełdzie © Rido - Fotolia.com

Przeczytaj także: Relacje inwestorskie: zarządzanie poprzez raportowanie o kapitale intelektualnym

Zasadniczo można wyróżnić dwie powszechnie stosowane metody - analizę fundamentalną i analizę techniczną. Pierwsza w swojej istocie odnosi się do oceny w głównej mierze kondycji finansowej przedsiębiorstwa na bazie dostępnych informacji przede wszystkim w obszarze finansowym: bilansu, rachunku zysków i strat, analizy płynności, etc. Analiza techniczna natomiast to analiza wykresów unaoczniających zmianę w czasie ceny danego waloru, przy określonym wolumenie – ilości i wartości akcji, które zmieniły właściciela oraz próbę odgadnięcia na bazie historycznych zachowań waloru jego przyszłej wyceny rynkowej będącej pochodną zachowań inwestorów na rynku. Jak każda z metod tak i te metody nie są doskonałe. W ostatnich latach pojawił się jednak nowy element, który inwestor powinien wziąć pod uwagę zachowując się racjonalnie w procesie decyzyjnym – są nim dane finansowe i pozafinansowe mieszczące się w definicji kapitału intelektualnego. Tak naprawdę patrzenie w „korzenie” przedsiębiorstwa i próba odgadnięcia przyszłej jego wyceny była i jest praktykowana, co tłumaczy fakt, iż rynek dyskontuje przyszłość, jak również to, że mamy do czynienia z najwyższym poziomem efektywności rynku, bo nawet informacje niejawne są ujęte w cenie akcji. Rzecz jednak w tym, aby dane o kapitale intelektualnym były powszechnie dostępne, stanowią one bowiem czynnik cenotwórczy, a nie są tylko informacją dla wtajemniczonych.

fot. Rido - Fotolia.com

Inwestorzy poszukują metod oceny przyszłych zachowań kursów akcji spółek notowanych na giełdzie

Zasadniczo można wyróżnić dwie powszechnie stosowane metody - analizę fundamentalną i analizę techniczną. Nie są jednak doskonałe. I tu inwestor powinien wziąc pod uwagę dane finansowe i pozafinansowe mieszczące się w definicji kapitału intelektualnego.

Raportowanie o kapitale intelektualnym przedsiębiorstwa napotyka jednak na wiele barier i trudności. Po pierwsze, Spółki z wielu względów nie są zainteresowane, aby dzielić się „wrażliwymi” dla nich informacjami, w 70% stanowiącymi składowe wiedzy tajnej przedsiębiorstwa, które decydują o jego przewadze konkurencyjnej na rynku. Po drugie, nie ma jasnej obiektywnej metodyki pomiaru i wyceny kapitału intelektualnego, która mogłaby być powszechnie stosowana, wypełniając lukę wartości pomiędzy wyceną rynkową a księgową przedsiębiorstwa i uzasadniając niejako racjonalność decyzji inwestorskich. I w końcu po trzecie, nie ma pewności, że potencjał kapitału intelektualnego danej firmy przełoży się na wartość, którą uda się skomercjalizować - innymi słowy sprzedać i uzyskać przychody o wyższej rentowności niż dotychczas. Nie są to jednak bariery, które - jak w wielu przypadkach obserwuję - powodują zamknięcie tematu stwierdzeniem, że nic nie da się z tym zrobić. Wręcz odwrotnie - będą one determinować do poszukiwania rozwiązań służących wypracowaniu mechanizmów, które pozwolą na wycenę danych pozafinansowych i racjonalną decyzję inwestycyjną.

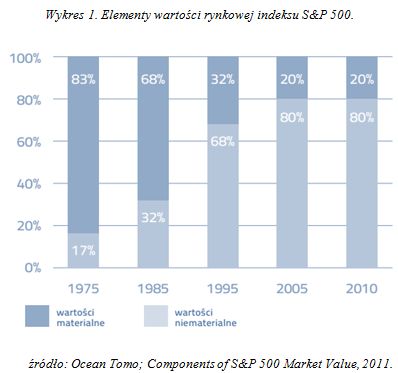

Istotność poruszanego zagadnienia unaocznia poniższy diagram wskazujący tendencję, jak aktywa niematerialne zyskują przewagę nad materialnymi w wycenie rynkowej przedsiębiorstwa. W latach 70 wycena spółek giełdowych opierała się w głównej mierze na wartościach materialnych. Obecnie jak wynika z diagramu 80% wartości przedsiębiorstwa stanowi wycena wartości niematerialnych, czyli kapitału intelektualnego firmy.

fot. mat. prasowe

Wykres 1. Elementy wartości rynkowej indeksu S&P 500

Jak wynika z diagramu 80% wartości przedsiębiorstwa stanowi wycena wartości niematerialnych, czyli kapitału intelektualnego firmy.

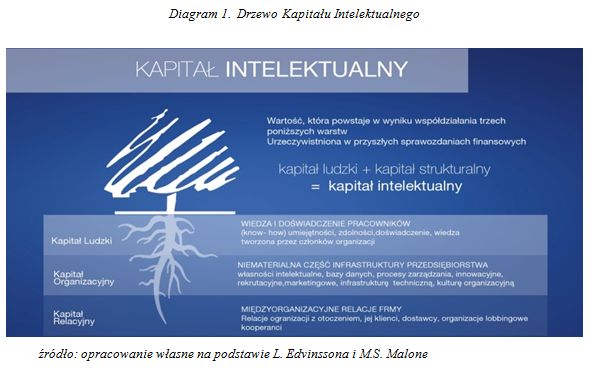

Co to w takim razie jest kapitał intelektualny? Przedstawiony poniżej diagram i analogia drzewa pokazuje pewną zależność pomiędzy tym, co widoczne i można wyczytać z danych raportów finansowych (korona drzewa), i tym co niewidoczne, często utożsamiane z kapitałem intelektualnym firmy, mającym bezpośredni wpływ na wartość przedsiębiorstwa (korzenie).

fot. mat. prasowe

Diagram 1. Drzewo Kapitału Intelektualnego

Diagram i analogia drzewa pokazuje pewną zależność pomiędzy tym, co widoczne i można wyczytać z danych raportów finansowych (korona drzewa), i tym co niewidoczne, często utożsamiane z kapitałem intelektualnym firmy, mającym bezpośredni wpływ na wartość przedsiębiorstwa (korzenie).

Kapitał intelektualny składa się z kapitału ludzkiego, czyli wiedzy, doświadczenia, charyzmy i umiejętności pracowników, którzy nigdy nie stanowią własności przedsiębiorstwa, a są jedynie „wypożyczeni” na określony czas, i tak zwanego kapitału infrastrukturalnego, będącego własnością przedsiębiorstwa budowanego w oparciu o kapitał ludzki. Kapitał infrastrukturalny dzieli się na kapitał organizacyjny i kapitał relacyjny. Kapitał organizacyjny obejmuje patenty, systemy informatyczne, technologię, certyfikaty, znaki towarowe, etc. Kapitał relacyjny z kolei to wszelakie relacje z klientami oraz dostawcami. Innymi słowy kapitał intelektualny to pewnego rodzaju wartość powstająca w korzeniach drzewa w wyniku współdziałania wskazanych powyżej warstw w procesie pracy oraz dwukierunkowej wymiany kapitału ludzkiego i kapitału infrastrukturalnego, która przekłada się na wyniki ekonomiczno-finansowe przedsiębiorstwa w przyszłości. Wartość tą symbolizuje korona drzewa. Tym samym najprostszą definicję kapitału intelektualnego można ująć w następujący sposób:

wartość rynkowa - wartość księgowa = kapitał intelektualny,

gdzie wartość rynkową wycenia sam rynek, z kolei wartość księgowa wynika z bilansu przedsiębiorstwa. Kapitał intelektualny to również w znaczącej części wiedza ukryta, która decyduje o przewadze konkurencyjnej przedsiębiorstwa, a decyzje inwestorskie to często kupowanie marzeń o sukcesie, które mają się zmaterializować w kontekście danej spółki.

Decyzje inwestycyjne: przykłady błędów

Decyzje inwestycyjne: przykłady błędów

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}

{kind=link}

{kind=link}