Sprzedaż części przedsiębiorstwa sposobem na kryzys

2013-03-26 13:46

Przeczytaj także: Proces przejęcia lub połączenia firmy

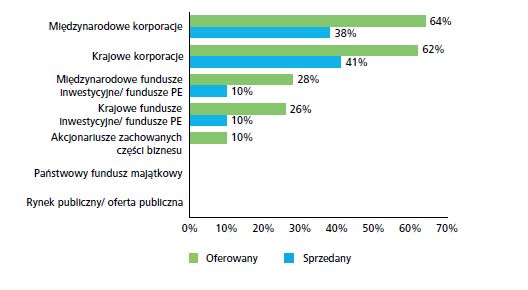

Przedsiębiorcy, którzy chcą sprzedać swoje firmy lub ich część, najczęściej szukają potencjalnych nabywców wśród inwestorów branżowych, zarówno w kraju, jak i zagranicą. Dzieje się tak w niemal dwóch trzecich przypadków. Nie docenia się za to funduszy private equity, które na co dzień zajmują się taką działalnością. Tylko jedna trzecia respondentów uwzględnia ich oferty przy podejmowaniu decyzji o wyborze inwestora. „Jest to bardzo krótkowzroczne myślenie. Fundusze private equity mają ogromne możliwości finansowe, większą siłę przetargową na tle konkurencji i poszukują najlepszych firm niezależnie od ich lokalizacji. Poza tym zwiększenie liczby potencjalnych nabywców zwykle powoduje podbijanie ceny” – uważa Ewa Grzejszczyk, Dyrektor w Dziale Doradztwa Podatkowego Deloitte.

Największym rozczarowaniem dla przedsiębiorców w przypadku zbycia części firmy jest wydłużający się czas całego procesu. Połowa takich transakcji trwała dłużej niż zakładał to plan. Jedynie 6 proc. zostało zamkniętych szybciej niż planowano. Najczęstszym powodem takiego stanu rzeczy są: brak doświadczenia w przeprowadzeniu procesu, braki kadrowe oraz pułapki prawno-podatkowe, o których zbywający nie pomyślał wcześniej. Dodatkowo, wydzielenie biznesu wymaga odpowiedniej alokacji pracowników, podziału aktywów między spółką matką a wydzielaną częścią. Dużym wyzwaniem jest opracowanie modelu, w jaki sposób te dwie jednostki mają funkcjonować dalej w obszarach wspólnych oraz jak będą działały procesy wsparcia, takie jak m.in. księgowość, płace, administracja kadrowa, obsługa IT, zakupy, co z aktywami wspólnymi (np. biurowiec, umowa ubezpieczenia, transport, zastawy pod kredyty). Odpowiedzią na niektóre z tych wyzwań jest podpisanie odpowiednich umów pomiędzy spółką matką a jednostką wydzieloną o obsłudze w okresie przejściowym (tzw. TSA - Transitional Service Agreement).

„Badanie udowodniło, że kluczowe w osiągnięciu sukcesu jest właściwe przygotowanie samego procesu sprzedaży, ale też procesu przekazania wydzielonej części nabywcy i zapewnienie jej niezakłóconego funkcjonowania aż do czasu uzyskania względnej samodzielności. Do tego potrzebne jest odpowiednie planowanie od strony finansowej, prawnej i podatkowej oraz operacyjnej” – podsumowuje Joanna Dudek, radca prawny, Partner Associate, kancelaria prawnicza Deloitte Legal.

fot. mat. prasowe

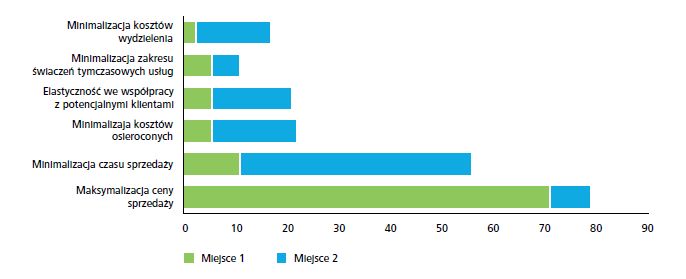

Priorytety w przygotowaniu firmy do wydzielenia

Kluczowa jest maksymalizacja ceny sprzedaży i tempa realizacji transakcji

Znaczącym aspektem wydzielenia części biznesu są tzw. koszty osierocone, czyli pewna część kosztów stałych, która ponoszona była uprzednio w związku z obsługą większej grupy kapitałowej, w skład, której wchodziła jednostka stanowiąca przedmiot zbycia. Koszty osierocone często stanowią problem w przypadku wydzielenia i sprzedaży części biznesu, ponieważ trudno jest je zmniejszyć w krótkim okresie czasu. Koszty te mogą stanowić nawet ponad 7 proc. przychodów. „Dlatego należy jak najszybciej je zidentyfikować i zaplanować sposób ich zredukowania, ponieważ mogą pochłonąć nawet cały zysk ze sprzedaży” – mówi Katarzyna Sermanowicz-Giza.

fot. mat. prasowe

Rodzaje nabywców, do których kierowana była oferta wydzielenia

Zbywcy preferują inwestorów branżowych, ponieważ mają z nimi lepsze relacje i uważają, że to ułatwi i przyspieszy proces sprzedaży, który w efekcie wygeneruje wyższą wartość niż transakcja zawierana z funduszem private equity.

Przeczytaj także:

Odpowiedzialność za zobowiązania w przypadku sprzedaży przedsiębiorstwa

Odpowiedzialność za zobowiązania w przypadku sprzedaży przedsiębiorstwa

Odpowiedzialność za zobowiązania w przypadku sprzedaży przedsiębiorstwa

Odpowiedzialność za zobowiązania w przypadku sprzedaży przedsiębiorstwa

1 2

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

badania przedsiębiorców, sprzedaż firmy, wydzielenie części firmy, sprzedaż części przedsiębiorstwa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}