Oszczędzanie na emeryturę według Polaków

2012-02-16 12:21

Przeczytaj także: Reforma emerytalna zmienia podejście do oszczędzania

Tylko 20 proc. osób zdecydowało się otworzyć IKE, a co czwarta osoba uruchomiła indywidualny program oszczędnościowo-inwestycyjny z regularną składką, przy czym wśród tych osób dominują mężczyźni. Dość prawdopodobna wydaje się hipoteza, że długoterminowe oszczędzanie emerytalne jest przez ludzi kojarzone (mylone) z krótkoterminowym lokowaniem kapitału, które nie wiąże się z wysokim ryzykiem. Spośród tych osób, które nie podjęły indywidualnych działań w zakresie zabezpieczenia emerytalnego, ponad 70 proc. deklaruje, że opiera swoją emeryturę tylko na składkach ZUS i OFE, co wydaje się niepokojące w kontekście spodziewanych trendów demograficznych.

Plany oszczędnościowe

Większość osób (ponad 70 proc.) deklaruje gotowość długoterminowego (10-15 lat) oszczędzania emerytalnego. Na pierwszy rzut oka jest to wynik bardzo pozytywny. Należy jednak pamiętać o tym, że są to tylko deklaracje i dlatego mogą odzwierciedlać chęć odpowiadania zgodnego z oczekiwaniami ankietera (ludzie nie chcą być oceniani jako nieracjonalni). Ta deklaracja pozostaje w pewnej sprzeczności z odpowiedziami na pytanie o to, jakie działania obecnie podejmują respondenci, jeśli chodzi o finansowe zabezpieczenie się na czas emerytury.

Podstawowym czynnikiem, który może skłonić ankietowane osoby do oszczędzania jest obawa przed niedostateczną emeryturą (34 proc.); następny czynnik to oczekiwanie wyższego standardu życia (33 proc.); dla 31 proc. osób czynnikiem motywującym jest korzystna struktura samego produktu finansowego. Dominują zatem dość wyraźnie czynniki psychologiczne. Trzeba jednak pamiętać o tym, że obawa zniechęca konsumentów do podejmowania ryzyka, co może powodować niechęć wobec angażowania swoich pieniędzy w długoterminowe instrumenty finansowe z pełną ekspozycją środków na rynku kapitałowym. Taka interpretacja wyjaśnia jednocześnie deklarowaną gotowość respondentów do umieszczania pieniędzy na lokatach terminowych i rachunkach bankowych.

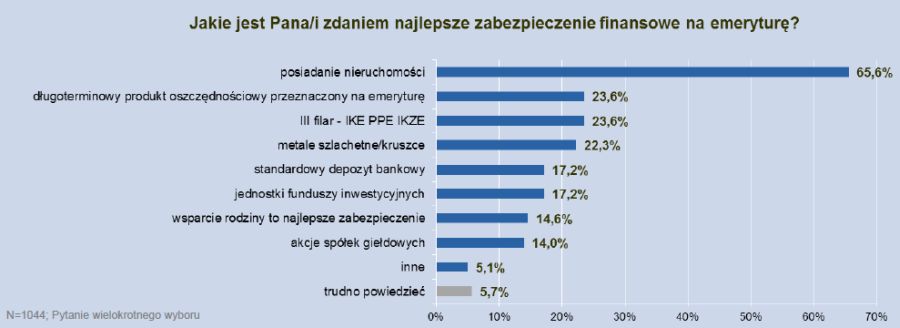

Formy oszczędzania i zabezpieczenia emerytalnego

Dwie trzecie ankietowanych osób badanych twierdzi, że najlepszym zabezpieczeniem na emeryturę jest posiadanie nieruchomości. Tylko co czwarta osoba uznaje, że dobrym zabezpieczeniem jest IKE lub IKZE, a niemal tyle samo osób uważa, że równie dobrym zabezpieczeniem jest posiadanie metali szlachetnych. Te wyniki generalnie odzwierciedlają poglądy ludzi na temat tego, co jest bezpiecznym produktem oszczędnościowym (nieruchomość, złoto). Respondenci wskazują te formy oszczędzania, które uznają za bezpieczne, gdyż wiedzą, że chodzi o ich przyszłą emeryturę.

fot. mat. prasowe

Najlepsze zabezpieczenie finansowe na emeryturę

W ocenie Polaków najlepszym zabezpieczeniem finansowym są nieruchomości

Oczekiwania względem produktu finansowego i motywy oszczędzania

Według ankietowanych osób kluczowym czynnikiem w oszczędzaniu jest bezpieczeństwo inwestycji (podobnie, jak w punkcie powyższym), a na drugim miejscu jawi się zaufanie do instytucji finansowej. Prawie 80 proc. respondentów oczekuje, że produkt oszczędzania emerytalnego będzie bezpieczny, a mniej ważne wydają się oczekiwane zyski. Taka postawa jest zgodna z psychologicznym modelem podejmowania decyzji finansowych (ang. safety-first principle), zgodnie z którym ludzie najpierw próbują wyeliminować niepewność, a dopiero potem interesują się oczekiwanymi korzyściami.

fot. mat. prasowe

Najważniejsze aspekty oszczędzania na emeryturę

Najważniejsze w oszczędzaniu na emeryturę jest bezpieczeństwo inwestycji

60 proc. osób, które wzięły udział w badaniu, oczekuje, że produkt oszczędnościowy będzie elastyczny, z możliwością dysponowania środkami, co jest niejako sprzeczne z ideą długoterminowego oszczędzania. Tylko 26 proc. osób jest skłonne pogodzić się z tym, że produkt oszczędnościowy będzie zmuszał do systematycznego oszczędzania, bez możliwości wypłacania środków. Pewnym wyjątkiem są osoby młode (do 24 lat), które deklarowały, że skorzystałyby chętnie z rozwiązań wymuszających samokontrolę (systematyczne oszczędzanie), co uniezależniłoby je od emocji w podejmowaniu decyzji o oszczędzaniu.

Przeczytaj także:

Oszczędzanie na emeryturę nieodzowne

Oszczędzanie na emeryturę nieodzowne

Oszczędzanie na emeryturę nieodzowne

Oszczędzanie na emeryturę nieodzowne

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

emerytury, oszczędzanie na emeryturę, świadczenia emerytalne, sposoby oszczędzania, badania społeczne, IKE, IKZE

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku [© Freepik]](https://s3.egospodarka.pl/grafika2/nabywanie-nieruchomosci-przez-cudzoziemcow/Cudzoziemcy-kupili-w-Polsce-ponad-17-tysiecy-mieszkan-w-2024-roku-266015-50x33crop.jpg "Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku [© Freepik]") Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku

Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku

{kind=link}

{kind=link}