Rynek nieruchomości w Polsce VIII 2010

2010-08-26 09:49

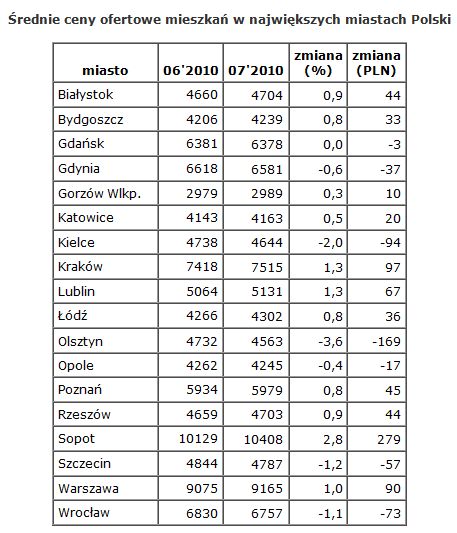

Średnie ceny ofertowe mieszkań w największych miastach Polski © fot. mat. prasowe

Lipiec nie przyniósł istotnych zmian w średnich cenach ofertowych mieszkań na rynku wtórnym. Cykliczny "Raport z rynku nieruchomości Oferty.net i Open Finance" wskazuje, że w analizowanych miastach wzrosty lub spadki stawek nie przekroczyły 100 PLN na 1 m2, co przy całkowitej cenie zakupu mieszkania daje znikomą różnicę.

Przeczytaj także: Rynek nieruchomości w Polsce VII 2010

fot. mat. prasowe

Średnie ceny ofertowe mieszkań w największych miastach Polski

Średnie ceny ofertowe mieszkań w największych miastach Polski

Z kolei wzrost średniej ceny m2 o 279 PLN nastąpił w Sopocie. Jednak ten popularny, nadmorski kurort jest stosunkowo niewielkim rynkiem a co za tym idzie zauważalne zamiany średniej ceny powoduje tam wystawienie do sprzedaży zaledwie kilkunastu droższych apartamentów czy kilkunastu mieszkań z segmentu popularnego.

Kredyty nowe – co z tą Rekomendacją?

Od 23 sierpnia (od poniedziałku) obowiązuje część zapisów rekomendacji T, która w pewnym stopniu dotyczy także kredytów hipotecznych. Wbrew prasowym doniesieniom, które można wytłumaczyć tylko sezonem ogórkowym i chęcią podgrzania tematu, wchodzące w życie zapisy nie zmieniają wiele w ofercie banków i sytuacji ich klientów.

Co prawda banki nie mogą udzielać obecnie kredytów walutowych na 100 proc. wartości nieruchomości i muszą otrzymać co najmniej 20-proc. zabezpieczenie wartości hipoteki, to jednak zabezpieczeniem tym nie musi być koniecznie wkład własny kredytobiorcy (a więc spory zasób gotówki). Alternatywą jest ubezpieczenie niskiego wkładu własnego. Rzecz jasna jest to dodatkowy koszt (z reguły 1 proc. wartości kredytu rocznie), pokrywany z kieszeni kredytobiorcy, ale sytuacja ta niczym nie różni się od tej, którą obecnie mamy na rynku kredytów hipotecznych. Przed wejściem w życie Rekomendacji T, tylko nieliczna grupa banków oferowała kredyty walutowe na 100 proc. wartości nieruchomości, a te które to robiły domagały się właśnie ubezpieczenia niskiego wkładu własnego. Dlatego można mówić, że Rekomendacja T tylko sankcjonuje rzeczywisty stan oferty rynkowej banków, natomiast z całą pewnością nie wpływa na jej pogorszenie i poniesienie dodatkowych kosztów przez kredytobiorców.

Jedyne zmiany jakie zaszły na rynku po jej wprowadzeniu, to pojawienie się druków nowych oświadczeń, które musi podpisać kredytobiorca. Są to oświadczenia o zapoznaniu się z ryzykiem zmiany stóp procentowych i zmiany kursów walutowych. A więc elementy, które – mamy nadzieję – były wszystkim kredytobiorcom świetnie znane. Dodatkowo dwa banki uzupełniły ofertę o ubezpieczenia niskiego wkładu własnego.

Warto przypomnieć, że od grudnia wchodzą w życie kolejne zapisy Rekomendacji T. Na ich podstawie banki nie będą mogły udzielać kredytów osobom, których łączne zobowiązania finansowe przekraczają 50 proc. dochodów, lub 65 proc. (w przypadku osób zarabiających powyżej średniej krajowej). Także i te zapisy niewiele zmienią, jeśli chodzi o dostęp do kredytów hipotecznych, ponieważ tego rodzaju praktyki są już obecnie rynkowym standardem. Natomiast mogą mieć spory wpływ na sytuację osób zaciągających kredyty gotówkowe – to jednak zupełnie inne zagadnienie.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

Przeczytaj także

Najnowsze w dziale Wiadomości

-

Cyberataki w czasie alarmu: jak hakerzy wykorzystują wojenny chaos

-

Samochody bez kierowcy to już rzeczywistość. Jak zmieni się transport w Polsce i na świecie?

-

Czy warto kupić smartfon Infinix NOTE Edge? Cena i możliwości urządzenia

-

Instagram wyłącza szyfrowanie prywatnych wiadomości. Co to oznacza dla użytkowników?

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}