Rynek nieruchomości w Polsce VI 2010

2010-06-29 12:27

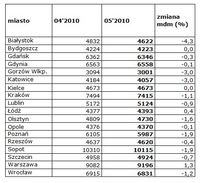

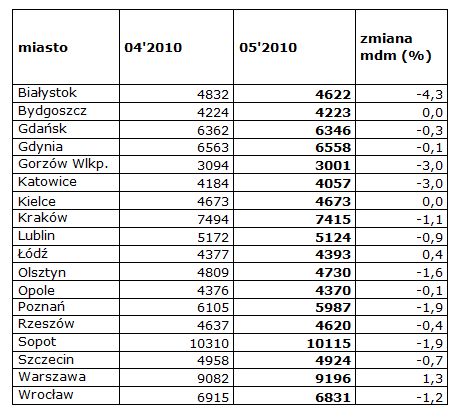

Maj zaowocował spadkami średnich cen ofertowych mieszkań w 14 z 18 największych miast Polski. Stawki najbardziej poszły w dół w Katowicach i Gorzowie Wlkp.- po 3% oraz w Białymstoku - 4,3%. Na poziomie z kwietnia utrzymały się średnie ceny w Bydgoszczy i Kielcach, natomiast niewielki wzrost zanotowała Łódź (0,4%) i Warszawa (1,2%) - czytamy w raporcie firmy Open Finance i portalu Oferty.net.

Przeczytaj także: Rynek nieruchomości w Polsce V 2010

Wiele wskazuje na to, że letni marazm wkraczający na wciąż tkwiący w zastoju rynek mieszkaniowy doprowadzi do dalszego spadku cen ofertowych. Te bowiem w dalszym ciągu mocno odbiegają od stawek, po jakich klienci są skłonni dokonywać zakupów.

fot. mat. prasowe

Wakacje z reguły nie są dla banków okresem wytężonej pracy, jeśli chodzi o liczbę rozpatrywanych wniosków o przyznanie kredytu hipotecznego. Dlatego wiele z najciekawszych promocji kończy się w czerwcu. Inna rzecz, że w tym roku oferta dostępnych kredytów hipotecznych jest bez porównania bogatsza niż przed rokiem, na co wpływ ma utrzymująca się koniunktura. Warto w tym miejscu przypomnieć, że w Polsce już od roku poziom stóp procentowych utrzymuje się na rekordowo niskim poziomie, co nie pozostaje bez znaczenia dla kredytów hipotecznych. Według szacunków Open Finance i portalu Oferty.net., wysokość raty kredytu hipotecznego w złotych jest o 14 proc. niższa niż przed rokiem, na składa się zarówno spadek stóp WIBOR obserwowany w tym okresie (z 4,5 do 3,85 proc.) oraz spadek przeciętnej marży (do 2,1 z 3,0 pkt proc.).

We wrześniu wchodzą w życie niektóre postanowienia Rekomendacji T, z których największe znaczenie może mieć zakaz udzielania kredytów walutowych na 100 proc. wartości kredytowanej nieruchomości. Wiele wskazuje jednak na to, że – wbrew początkowym obawom – nie będzie to bynajmniej milowy krok w ograniczaniu dostępności do kredytów walutowych.

Po pierwsze wiele banków nadal wymaga wkładu własnego przy udzielaniu kredytów walutowych. Po drugie większość klientów takim wkładem dysponuje (w I kw. 2010 kredyty bez wkładu własnego stanowiły tylko kilka procent rynku), po trzecie kredyty walutowe reprezentują obecnie ok. 20 proc. rynku kredytów hipotecznych (według stanu na koniec I kwartału). Zatem nawet wprowadzenie tych postanowień Rekomendacji T oznaczałoby spadek liczby kredytów hipotecznych szacowany przez nas na 2-3 proc.

Jednak spadek nawet w takiej wysokości może nie być odnotowany, ponieważ pojawiły się nowe interpretacje Rekomendacji T i sposób jej obejścia. Po pierwsze klienci banków będą przecież mieli alternatywę w postaci kredytów złotowych lub tańszych nawet niż kredyty walutowe, kredyty w ramach programu Rodzina na Swoim (w którym połowę odsetek spłaca państwo). Po drugie możliwym rozwiązaniem problemu jest wprowadzenie kredytu mieszanego. Kredyt, w którym połowa udzielana jest w złotych, a połowa w EUR został już wprowadzony przez Fortis Bank. Po trzecie wreszcie okazuje się, że wystarczy zawarcie umowy o ubezpieczenie brakującego wkładu własnego, by bank pozostawał w zgodzie z Rekomendacją T, ponieważ ryzyko przenoszone jest na ubezpieczyciela.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

Przeczytaj także

Najnowsze w dziale Wiadomości

-

Kiedy sukces przestaje smakować. Wypalenie przedsiębiorcy w czasach wzrostu firmy. Jak je rozpoznać i czym grozi?

-

Badania internetu Gemius/PBI II 2026

-

Ceny ropy rosną, firmy liczą koszty. Czy konflikt na Bliskim Wschodzie uderzy w rynek pracy w Polsce?

-

Świadome zarządzanie ryzykiem ratuje życie i biznes. Czego mogą nauczyć nas Wall Street i ośmiotysięczniki?

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}