Gospodarka Turcji: na rozdrożu i przed wyborami

2023-05-13 11:12

W tym tygodniu prezydent Erdogan stanie w obliczu zaciętego wyścigu w tureckich wyborach prezydenckich i parlamentarnych, które będą miały kluczowe znaczenie dla kształtowania przyszłej gospodarki Turcji. Sondażownie uważane za stosunkowo niezależne generalnie przewidują niewielkie zwycięstwo głównego kandydata opozycji Kilicdaroglu, lecz najprawdopodobniej w drugiej turze głosowania 28 maja. Sondaże nie uwzględniają jednak tureckich emigrantów głosujących za granicą, dlatego mogą mieć spory margines błędu.

Przeczytaj także: Gospodarki Turcji i Brazylii - jakie wyzwania?

Rządząca partia AKP odnotowała ostatnio częściowy powrót poparcia społecznego, prawdopodobnie dzięki szeregowi działań w zakresie ekspansji fiskalnej, zrealizowanych lub zadeklarowanych przez rząd. W wyborach parlamentarnych zdobędzie prawdopodobnie około jednej trzeciej głosów.Główna partia opozycyjna CHP plasuje się za nią z różnicą kilku punktów procentowych. Sondaże wskazują, że Sojusz Narodowy kierowany przez CHP i Sojusz Ludowy kierowany przez AKP idą łeb w łeb, choć żadna z tych partii nie ma szans na uzyskanie samodzielnej większości w parlamencie. Tymczasem większość w parlamencie może zdobyć blok opozycyjny, czyli Sojusz Narodowy wraz z Sojuszem Pracy i Wolności, na czele którego stoi opozycyjna, pro-kurdyjska partia HDP/YSP.

Pozostaje jeszcze kilka niewiadomych, w tym przebieg wyborów w regionie głównie kurdyjskim, dotkniętym silnymi trzęsieniami ziemi w lutym 2023 roku (a tym samym niepewność odnośnie poparcia dla HDP). W opinii Allianz Trade istnieje również możliwość, że nieznaczne zwycięstwo opozycji w Turcji zostanie zakwestionowane, jak to miało miejsce w 2019 roku, kiedy prezydent Erdogan wymusił powtórzenie wyborów lokalnych w Stambule po tym, jak AKP przegrała głosowanie (ostatecznie przegrała również jego powtórkę).

Niezależnie od wyniku, kolejny rząd będzie musiał zmierzyć się z poważnymi wyzwaniami gospodarczymi i finansowymi. Do głównych problemów, które narosły w ostatnich latach, należą: przedłużający się okres niekonwencjonalnej polityki monetarnej, która doprowadziła do stale wysokiej inflacji oraz ciągłej słabości i niestabilności waluty; pogłębiająca się nierównowaga zewnętrzna i niskie rezerwy walutowe; trwały odpływ kapitału w warunkach gwałtownego spadku zaufania inwestorów oraz coraz bardziej wygórowane wydatki publiczne.

W związku z tym, programy partii opozycyjnych zawierają kluczowe propozycje dotyczące polityki gospodarczej, takie jak przywrócenie niezależności banku centralnego, obniżenie inflacji do poziomu jednocyfrowego w ciągu dwóch lat, przywrócenie stabilności waluty, przywrócenie polityki „liryzacji” i kontroli walutowej dla eksporterów, a także powrót do większej ostrożności fiskalnej. Chociaż w programach znajdują się wyraźne odniesienia do niezależności banku centralnego, to jednak założenia dotyczące realizacji większości z tych celów są dość skromnie opisane.

Cofnięcie liryzacji i kontroli walutowych byłoby pozytywnym posunięciem, ale zasadniczo potrzebny jest kompleksowy powrót do konwencjonalnej polityki monetarnej, w tym zdecydowana podwyżka stóp procentowych, większa lub pełna elastyczność kursu walutowego (zmniejszenie interwencji walutowych) oraz likwidacja kosztownej polityki depozytów TRY chronionych przed wahaniami kursów walut, która została wprowadzona w grudniu 2021 roku.

Jak dotąd przedstawiciele opozycji nie wspomnieli wyraźnie o planach takich zmian w przypadku wygranej w wyborach, choć niektórzy dawali sygnały w tym kierunku.

Stopy procentowe w opinii Allianz Trade powinny zostać wyraźnie podniesione, aby można było osiągnąć obniżenie inflacji. Uważamy, że stopa procentowa wynikająca z polityki monetarnej (obecnie 8,50%) powinna przynajmniej zbliżyć się do średniej ważonej stopy depozytów (obecnie w przedziale 20%-25%, choć prawdopodobnie również obecnie zniekształconej), z którą była w dużej mierze zgodna przed 2022 rokiem (Wykres 1). Przyczyniłoby się to również do zakończenia polityki depozytów w TRY przewidującej zabezpieczenie przed wahaniami kursów walut.

")

fot. mat. prasowe

Turcja – stopy procentowe (%)

Stopy procentowe w opinii Allianz Trade powinny zostać wyraźnie podniesione

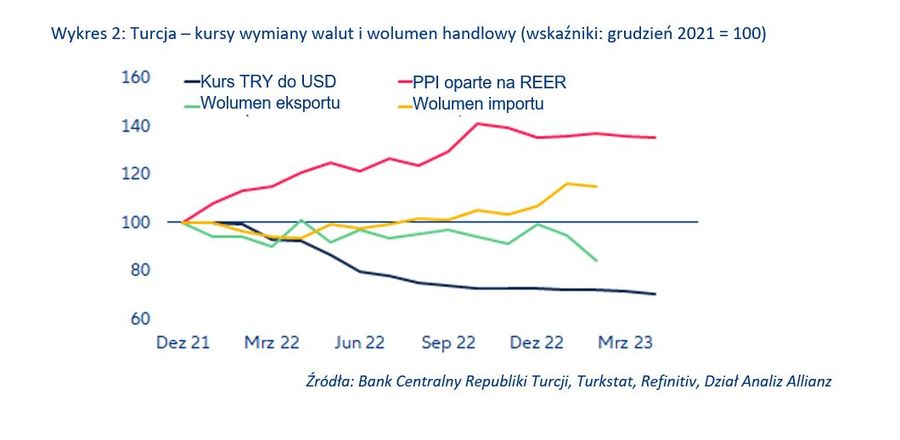

Powrót do systemu swobodnego kursu walutowego będzie konieczny, aby przywrócić konkurencyjność eksportową Turcji. Od czasu wejścia w życie nieortodoksyjnej polityki pieniężnej w grudniu 2021 roku, lira turecka (TRY) umocniła się o około +35% w realnym wymiarze efektywnym.

Odzwierciedla to fakt, że waluta TRY jest obecnie przewartościowana, ponieważ nominalna deprecjacja TRY o około -30% w analogicznym okresie byłaby jeszcze większa, gdyby nie intensywne interwencje walutowe Banku Centralnego Republiki Tureckiej (CBRT). Rzeczywista efektywna aprecjacja TRY przyczyniła się do spadku wolumenu eksportu (-16% w lutym 2023 w porównaniu z grudniem 2021 roku) przy jednoczesnym wzroście wolumenu importu o +15%, co wskazuje na utratę konkurencyjności przez tureckich eksporterów (Wykres 2).

Stwierdzamy, że powrót do całkowicie elastycznego kursu walutowego spowoduje dalszą deprecjację TRY; przewidujemy, że na początku 2024 roku będzie obowiązywał kurs około 25 TRY za 1 USD. W opinii Allianz Trade należy pamiętać, że nie wyklucza to pewnej krótkoterminowej zmienności i - być może - początkowego odruchu aprecjacji TRY w pierwszych tygodniach po wyborach w przypadku zmiany reżimu politycznego.

Słabszy TRY pod koniec roku poprawiłby wprawdzie konkurencyjność tureckich eksporterów, ale jednocześnie zwiększyłby koszty dla tureckiego skarbu państwa i CBRT w związku z chronionymi przed ryzykiem kursowym depozytami w TRY, co stanowi kolejne uzasadnienie dla rezygnacji z tej polityki po wyborach.

fot. mat. prasowe

Turcja – kursy wymiany walut i wolumen handlowy

Powrót do systemu swobodnego kursu walutowego będzie konieczny, aby przywrócić konkurencyjność eksportową Turcji

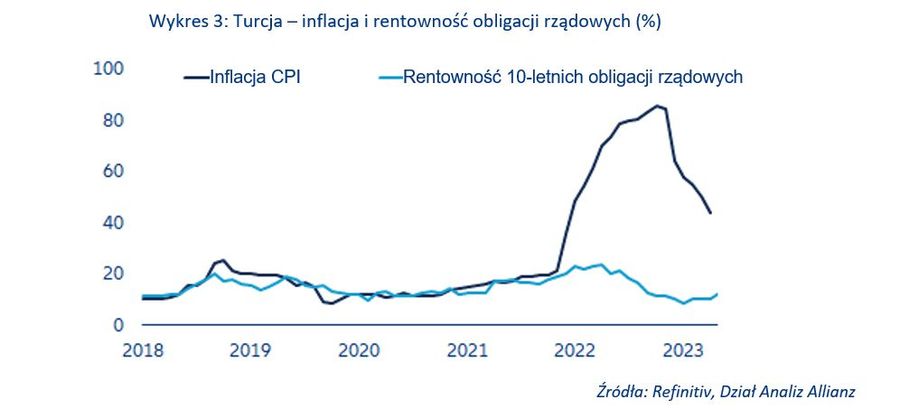

Rentowność obligacji powinna być dostosowana do oczekiwań dotyczących inflacji. Chociaż nie ma o tym mowy w programie opozycji, nowy rząd powinien również dążyć do pobudzenia apetytu inwestorów zagranicznych na obligacje państwowe denominowane w TRY. Od ubiegłego roku przepisy bankowe w kontekście nietypowej polityki AKP zmusiły tureckie banki do zakupów długoterminowych papierów wartościowych emitowanych przez rząd, co z kolei doprowadziło do zniekształcenia rentowności obligacji.

W rezultacie, te ostatnie przestały być zgodne z panującą inflacją i prognozami jej dotyczącymi dla Turcji (Wykres 3). Odstraszyło to jeszcze więcej inwestorów zagranicznych, zwiększając jednocześnie długoterminowe ryzyko dla tureckiego sektora bankowego, który jest w posiadaniu coraz większej części długu publicznego.

fot. mat. prasowe

Turcja – inflacja i rentowność obligacji rządowych

Rentowność obligacji przestała być zgodna z panującą inflacją i prognozami jej dotyczącymi dla Turcji

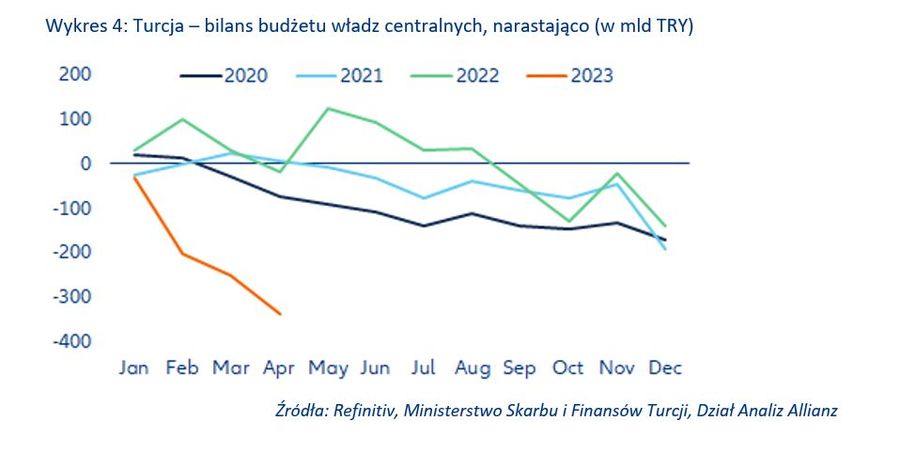

Na koniec należy wspomnieć, że powrót do ostrożnego podejścia fiskalnego do roku 2024 będzie również miał kluczowe znaczenie dla kolejnego rządu. Spodziewamy się, że deficyt budżetowy Turcji gwałtownie wzrośnie w 2023 roku w wyniku ogromnych wydatków przedwyborczych, transferów i wydatków związanych z trzęsieniem ziemi, oraz wakacji podatkowych. Skumulowany deficyt budżetowy rządu centralnego wzrósł w kwietniu 2023 roku do szacowanego poziomu -340 mld TRY, znacznie wyższego niż w tym samym miesiącu w poprzednich trzech latach (Wykres 4).

Przewidujemy, że deficyt budżetowy sektora instytucji rządowych i samorządowych zwiększy się w tym roku do -5,5% PKB). Patrząc w przyszłość widać, że po wyborach należy wyeliminować nadmierne wydatki publiczne, aby uniknąć kryzysu zadłużenia państwowego w ciągu najbliższych kilku lat.

fot. mat. prasowe

Turcja – bilans budżetu władz centralnych

Deficyt budżetowy Turcji gwałtownie wzrośnie w 2023 roku

Ogólnie rzecz biorąc, propozycje polityki gospodarczej przedstawiane przez opozycję są krokiem w dobrym kierunku, ale nie wystarczą, aby odwrócić losy tureckiej gospodarki. Nie wiadomo też, czy jest apetyt na więcej. Samo przywrócenie niezależności banku centralnego, podniesienie stóp procentowych, cofnięcie niektórych środków makroostrożnościowych i wprowadzenie porządku fiskalnego nie wystarczy, aby uporać się z głęboko zakorzenioną nierównowagą makroekonomiczną.

W opinii Allianz Trade, aby sprowadzić gospodarkę na ścieżkę zrównoważonego rozwoju, potrzebny jest długi okres zacieśnienia polityki monetarnej i fiskalnej. To jednak prawdopodobnie pociągnie za sobą koszty gospodarcze i polityczne, takie jak niższy wzrost, zwiększenie bezrobocia, deprecjacja waluty i potencjalnie wzrost liczby niewypłacalności firm, a także zmniejszy popularność (nowego) rządu. Gotowość na powyższe skutki będzie prawdopodobnie niska, dlatego możliwe jest rozwodnienie koniecznych polityk.

Jeżeli prezydent Erdogan i AKP wygrają najbliższe wybory, spodziewamy się kontynuacji obecnej polityki gospodarczej, przynajmniej do wyborów lokalnych na wiosnę 2024 roku. Wynikiem będzie utrzymująca się wysoka inflacja (znacznie powyżej dziesięciu procent), słabość waluty, luźna polityka fiskalna finansowana w dużej mierze przez lokalne banki, jak również nierównowaga makroekonomiczna, w tym niewystarczający poziom rezerw walutowych.

Ponieważ jednak takie połączenie polityk jest niemożliwe do utrzymania w perspektywie średnioterminowej, wzrosłoby ryzyko kolejnego poważnego kryzysu walutowego, erozji finansów sektora bankowego i pogorszenia stanu finansów publicznych. W końcu władze tureckie mogą być zmuszone do reakcji w postaci ścisłej kontroli kapitału.

Podsumowując, Turcja znajduje się na rozdrożu, a nadchodzące wybory mogą zmienić bieg wydarzeń w średnioterminowej perspektywie gospodarczej. W ciągu około dwóch lat gospodarka turecka będzie musiała dokonać znaczącej korekty, aby zmniejszyć nierównowagę makroekonomiczną i uniknąć pełnego kryzysu finansowego w stylu roku 2001. Pomocny byłby program finansowania przez MFW, na co nowy rząd byłby prawdopodobnie bardziej otwarty.

Niezależnie od wyniku wyborów, w krótkiej perspektywie korekta będzie bolesna, choć w średniej perspektywie może okazać mniej chaotyczna pod rządami CHP.

Ludovic Subran, Chief Economist

Ana Boata, Head of Economic Research

Roberta Fortes, Senior Economist

Jasmin Gröschl, Senior Economist

Andreas Jobst, Head of Macroeconomic and Capital Markets Research

Manfred Stamer, Senior Economist

Markus Zimmer, Senior Economist, ESG

Przeczytaj także:

Coface: recesja ustępuje, stagflacja nabiera rozpędu

Coface: recesja ustępuje, stagflacja nabiera rozpędu

Coface: recesja ustępuje, stagflacja nabiera rozpędu

Coface: recesja ustępuje, stagflacja nabiera rozpędu

oprac. : eGospodarka.pl

Więcej na ten temat:

inflacja, wzrost gospodarczy, gospodarka światowa, prognozy makroekonomiczne, Turcja, gospodarka turcji, polityka monetarna

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/umowa-o-prace/Praca-sezonowa-studenta-na-wakacjach-jakie-umowy-kiedy-trzeba-placic-skladki-ZUS-267432-50x33crop.png "Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS? [© wygenerowane przez AI]") Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

Praca sezonowa studenta na wakacjach - jakie umowy, kiedy trzeba płacić składki ZUS?

{kind=link}

{kind=link}

{kind=link}

{kind=link}