Inflacja w strefie euro nie przekształci się w długotrwały trend

2021-10-08 11:25

Inflacja w strefie euro nie przekształci się w długotrwały trend © pixabay.com

Z analizy dynamiki inflacji w strefie euro przygotowanej przez Allianz Research i Dział Badań Ekonomicznych Euler Hermes wynika, że obecna cykliczna presja cenowa nie przekształci się raczej w długotrwały trend. Tegoroczny silny wzrost inflacji jest wynikiem wyjątkowych okoliczności i dlatego prawdopodobnie będzie tymczasowy. W rzeczywistości, z miesiąca na miesiąc, presja cenowa zaczęła się już zmniejszać.

Przeczytaj także: Unia Europejska: inflacja X 2008

Allianz Research i Euler Hermes prognozuje średnioroczną inflację HICP (Zharmonizowany Wskaźnik Cen Konsumpcyjnych) na poziomie 2,2% i 1,5% odpowiednio w 2021 i 2022 r. Zdaniem ekspertów ujemne efekty bazowe będą hamować presję inflacyjną w drugiej połowie 2022 r., po obecnym "skoku inflacji" w drugiej połowie 2021 r.Analitycy Allianz Research i Euler Hermes są zdania, że dynamika inflacji straci na sile już na początku 2022 r., gdy osłabną efekty bazowe cen energii a czynniki przejściowe związane z dynamiką ponownego otwarcia (w tym ograniczenia po stronie podaży, oraz wpływ niemieckich zmian w podatku VAT) w pełni przeminą. Zastój gospodarczy i utrzymująca się na wysokim poziomie skłonność do gromadzenia nadwyżek oszczędności stłumią w dłuższym okresie presję inflacyjną.

Należy jednak być przygotowanym na to, że zanim nastąpi poprawa, będzie jeszcze gorzej. Ponieważ wydaje się, że ograniczenia w łańcuchu dostaw osiągnęły już swój szczyt, eksperci uważnie przyglądają się utrzymującym się niedoborom materiałów spowodowanym presją popytową oraz rodzącej się, ale punktowej presji płacowej wynikającej z niedoboru siły roboczej w celu oceny ryzyka utrwalenia oczekiwań inflacyjnych.

Obecne na rynku oczekiwania inflacyjne są zbieżne z przejściową presją cenową. Niedawny wzrost rentowności niemieckich obligacji rządowych nie był w istocie spowodowany wyższymi oczekiwaniami inflacyjnymi, lecz większą niepewnością co do przyszłych zmian stóp procentowych. Panująca niepewność dotycząca inflacji będzie sprawdzianem wiarygodności Europejskiego Banku Centralnego i sposobu, w jaki będzie on komunikował "przegląd" bieżącej cyklicznej presji cenowej przy formułowaniu swojego stanowiska w sprawie polityki pieniężnej.

Dlatego biorąc to pod uwagę analitycy Allianz Research i Euler Hermes nadal uważają, że jest mało prawdopodobne, aby obecna cykliczna presja cenowa przekształciła się w długotrwały trend - jak pisali po raz pierwszy w kwietniu 20211 r. Nawet jeśli pandemia jest niezbadanym terytorium, to tegoroczny silny wzrost inflacji jest wynikiem wyjątkowych okoliczności i dlatego prawdopodobnie będzie tymczasowy:

Bezprecedensowa reakcja polityczna powinna przynieść strukturalnie wyższą inflację! Wzrost podaży pieniądza jest kiepskim wskaźnikiem rzeczywistej inflacji; często zaniedbywanym wskaźnikiem, na którym należy się skupić, jest prędkość obiegu, płynność pieniądza (miara tempa, w jakim pieniądz jest wymieniany w gospodarce), która zmniejszyła się w 2020 r. w ramach długoterminowego trendu. Zarówno ten długoterminowy trend, jak i jego ostatnie nasilenie odzwierciedlają wzrost popytu na pieniądz w celach ostrożnościowych. W bezprecedensowym scenariuszu, w którym prędkość przepływu (obiegu) pieniądza natychmiast powróciłaby do swojego długoterminowego trendu, spowodowałoby to natychmiastowe dodanie 8 punktów procentowych do wzrostu globalnego nominalnego PKB. Z tym bardzo mało prawdopodobnym założeniem konfrontuje się rzeczywistość wciąż dużych luk produkcyjnych, które wchłonęłyby znaczną część takiego szoku popytowego, zanim doprowadziłby on do znacznego wzrostu inflacji – uważają ekonomiści Allianz Research i Euler Hermes.

")

fot. mat. prasowe

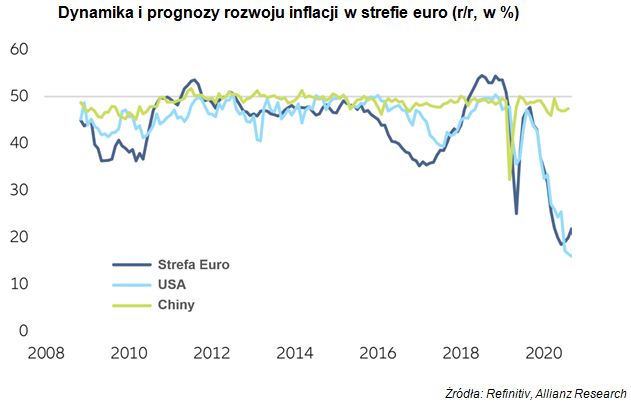

Dynamika i prognozy rozwoju inflacji w strefie euro (r/r, w %)

Dynamika inflacji straci na sile już na początku 2022 r.

fot. mat. prasowe

Intensywność niedoboru materiałów w Unii Europejskiej

Ponieważ wydaje się, że ograniczenia w łańcuchu dostaw osiągnęły już swój szczyt, uważnie przyglądamy się utrzymującym się niedoborom materiałów spowodowanym presją popytową.

Przeczytaj także:

Lewiatan: Inflacja w październiku przekroczy 5%

Lewiatan: Inflacja w październiku przekroczy 5%

Lewiatan: Inflacja w październiku przekroczy 5%

Lewiatan: Inflacja w październiku przekroczy 5%

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}