Upadłości firm II 2014

2014-03-04 11:02

Przeczytaj także: Upadłości firm w Polsce: wnioski 2013 r.

W budownictwie koniec odwilży?

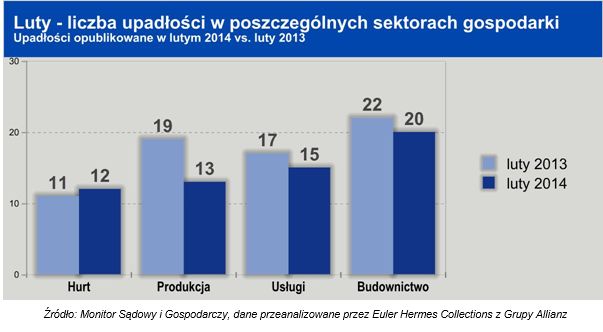

– Nie tylko liczba upadłości opublikowana w skali miesiąca, ale także wielkość bankrutujących firm świadczy o tym, iż budownictwo nie jest jeszcze na prostej – mówi Michał Modrzejewski, dyrektor Działu Analiz Branżowych w Euler Hermes Collections. Firmy budowlane były na czele statystyki upadłości (w tym największa upadłość z obrotem ponad 430 mln złotych), a ich łączny ostatni znany obrót stanowił ponad 60% zsumowanego obrotu wszystkich firm z tej listy. Przesunął się również główny ciężar upadłości – mniej z tych firm związanych było z drogownictwem (trzy) czy pracami wykończeniowymi (również trzy), za to zdecydowana większość (dwanaście) wznosiła budynki, w tym także na potrzeby inwestycji handlowych i przemysłowych (jak chociażby jedna z większych w tym gronie firm z Wrocławia, mająca roczny obrót blisko 275 mln złotych).

– Miejmy nadzieję, iż stopniowo, ale jednak liczba inwestycji będzie rosła, co pozwoli złapać oddech także powiązanym z budownictwem producentom materiałów i ich dystrybutorom hurtowym – dodaje Michał Modrzejewski. W lutym opublikowano orzeczenie o upadłości czterech firm produkujących właśnie na potrzeby budownictwa – przy czym częściej niż w poprzednich miesiącach i kwartałach były to materiały raczej wykończeniowe (barwniki i pigmenty do farb, płyty i arkusze oraz kształtowniki i rury z tworzyw, szyby, wyroby wykończeniowe z drewna itp.) a nie konstrukcyjne. Podobny profil mieli również hurtownicy i detaliści sprzedający materiały budowlane (łącznie siedem firm).

Produkcja – za wcześnie na negatywne wyniki embarga w przemyśle spożywczym; mieliśmy do czynienia m.in. ze skutkami niskich inwestycji przedsiębiorstw (dostawcy maszyn)

Oprócz przypadków upadłości firm produkujących na potrzeby budownictwa w lutym mieliśmy do czynienia m.in. z trzema publikacjami o bankructwach producentów żywności (soki, nabiał, przemiał zbóż). – Wciąż więc jeszcze sektor mięsny nie był na czele tej listy… Co nie znaczy, że nie ma problemów z rentownością zbyt niską w stosunku do zobowiązań z tytułu poczynionych inwestycji modernizacyjnych i z generalnie podziałem dużej części rynku między dużych przetwórców (również tych startujących całkiem niedawno) a także import – stwierdza Tomasz Starus. – To dobrze, że o branży mięsnej się mówi, może będą nawet próby jakichś działań pomocowych… Szkoda natomiast, że żadnej uwagi nie przyciąga wciąż niski poziom inwestycji przedsiębiorstw, co przekłada się na upadłości firm dostarczających oraz naprawiających maszyny i wyposażenie dla firm (w ubiegłym miesiącu cztery). Rozumiem, że machina urzędnicza jest nierychliwa i na większe zachęty z tytułu inwestycji szybko nie ma co liczyć, ale może banki dostrzegą zwiększone zapotrzebowanie i będą bardziej otwarte na potrzeby przedsiębiorców lub nawet same będą zachęcać ich do inwestycji? Wygląda na to, że do oczekiwanego ożywienia przygotowują się jak na razie głównie firmy handlowe.

Hurt i detal – upadłości w tym segmencie tym razem nie były związane przede wszystkim ze sprzedażą żywności, odzieży i obuwia…

Oprócz wspomnianych firm handlujących farbami i innymi artykułami metalowymi oraz szklanymi (detal) lub ceramiką sanitarna (hurt) obserwowaliśmy upadłości firm dystrybuujących części motoryzacyjne, wyroby farmaceutyczne i paliwa. W odróżnieniu od poprzednich miesięcy jedynie pojedyncze przypadki dotyczyły dystrybucji spożywczej (alkohole), sprzedaży obuwia i odzieży czy mebli i oświetlenia. Czy mamy zatem do czynienia z końcem procesu koncentracji w handlu artykułami konsumenckimi?

– Sytuacja nie jest jednoznaczna – mówi Michał Modrzejewski. – Wciąż nawet najwięksi dystrybutorzy mogą mieć także problemy z płynnością finansową, nie tylko w budownictwie ale też w branżach konsumenckich, np. dystrybucji artykułów agd/rtv czy kosmetyków i chemii gospodarczej. Zaobserwować bowiem można w dystrybucji sytuację, gdy hurtownicy mimo braku jeszcze poprawy w spływie należności od swoich odbiorców końcowych zaczynają na większą skalę płacić lepiej swoim dostawcom, producentom w celu uzyskania jeszcze lepszych cen i upustów. Chcą jak najwcześniej skorzystać z oczekiwanego ożywienia, zdobyć ceną większą część rosnącego rynku. Tak jest np. w branży elektrycznej, ale nie tylko. Przedsiębiorcy kalkulują swoje ryzyko, ale niewątpliwie zwiększają je finansując samodzielnie przez jeszcze dłuższy okres czasu różnicę pomiędzy tym jak płacą odbiorcy końcowi, a jak sami rozliczają się z dostawcami czy producentami. Ta ekspozycja jest szczególnie istotna w branżach inwestycyjnych - nie widzimy w nich bowiem jeszcze zdecydowanej poprawy w stosunku do roku ubiegłego.

fot. mat. prasowe

Liczba upadłości w psozczególnych sektorach gospodarki

Nie tylko liczba upadłości opublikowana w skali miesiąca, ale także wielkość bankrutujących firm świadczy o tym, iż budownictwo nie jest jeszcze na prostej.

Przeczytaj także:

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Specjaliści IT korzystają z AI, ale jej nie ufają. Nowy raport z firm

-

Ojcowie na urlopie rodzicielskim, a matki z tymi samymi problemami co niegdyś

-

Co 3. Polak zmienił pracę przez szefa. Kolejne 28% rozważało odejście

-

Rozmawiasz z szefem czy z algorytmem? Jak wykryć deepfake AI w rozmowie telefonicznej?

![Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]](https://s3.egospodarka.pl/grafika2/pozyczka-gotowkowa/Pozyczki-na-bardzo-wysoki-procent-111764-50x33crop.jpg "Pożyczki na bardzo wysoki procent [© Birgit Reitz-Hofmann - Fotolia.com]") Pożyczki na bardzo wysoki procent

Pożyczki na bardzo wysoki procent

{kind=link}