Co 3. kredyt hipoteczny zaciągamy przed 30-tką

2020-03-04 09:53

Przeczytaj także: Kredyt hipoteczny po 30-tce i do 60-tki

Ceny mieszkań w Polsce rosną już od dłuższego czasu i na razie nic nie wskazuje na to, aby ten rajd w górę miał się ku końcowi. Na początku tego roku przeciętna stawka za metr kwadratowy używanego mieszkania w Warszawie przekroczyła poziom 10 000 zł. W takich realiach nie jest zaskoczeniem, że jedyną szansą na zamieszkanie we własnym M staje się kredyt hipoteczny.Niskokwotowy kredyt hipoteczny to rzadkość

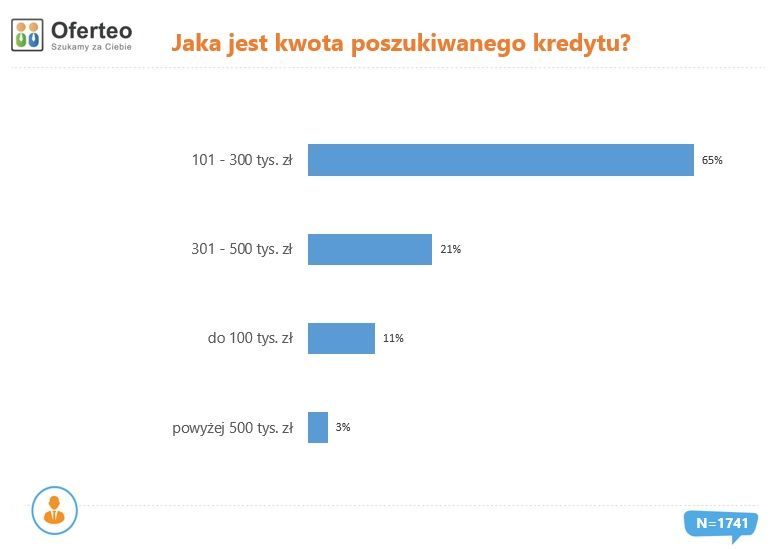

Z danych zebranych przez Oferteo.pl wynika, że kwota, na jaką zaciągamy kredyt hipoteczny, najczęściej mieści się w przedziale od 100 do 300 tys. zł. Zaledwie co piąty z kredytobiorców (21%) decyduje się na wyższe, wynoszące nawet od 301 do 500 tys. zł zadłużenie. 11% badanych wystarcza kredyt hipoteczny do 100 tys. zł.

fot. mat. prasowe

Jaka jest kwota poszukiwanego kredytu

Kwota co 5 kredytu hipotecznego zawiera się w przedziale od 301 do 500 000 zł

Przeznaczenie środków pochodzących z kredytu na zakup domu lub mieszkania zadeklarowało 71%. 21% potrzebowało pieniędzy na budowę domu, a 3% – na zakup działki budowlanej.

Ceny mieszkań wydłużają okres kredytowania

Wysokie ceny mieszkań oraz ograniczone możliwości finansowe Polaków sprawiają, że obecnie raty kredytów rozkładamy najczęściej na 20–30 lat (54% przypadków). Na spłatę zobowiązania szybciej, bo w czasie od 10 do 20 lat, zdecydował się co trzeci ankietowany, a 12% z nich uznało że wystarczający jest okres poniżej 10 lat.

fot. mat. prasowe

Jaki ma być okres kredytowania

Ponad połowa kredytów hipotecznych zaciągana jest na 30 lat

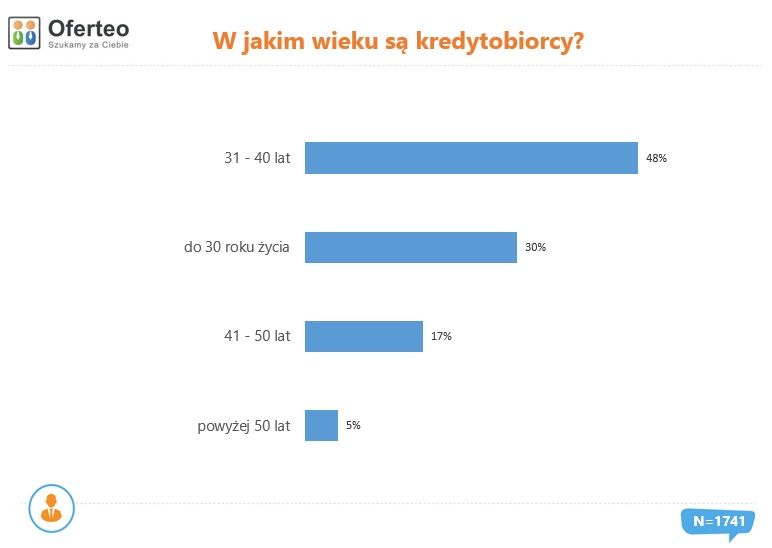

To, jak duże kwoty trzeba pożyczyć od banku oraz na jak wiele lat musi zostać rozłożona spłata, sprawia, że Polacy biorą kredyty w bardzo młodym wieku. Prawie połowę zadłużających się w ubiegłym roku stanowiły osoby po 30 ale przed 40 rokiem życia (48% badanych), a 30% zaciągnęło kredyt na nieruchomość jeszcze przed ukończeniem 30 roku życia. 22% kredytobiorców to osoby starsze niż 40 lat.

fot. mat. prasowe

W jakim wieku są kredytobiorcy

Na kredyt hipoteczny najczęściej decydują się osoby pomiędzy 31 a 40 rokiem życia

Z zapytań złożonych na portalu Oferteo.pl wynika, że najczęściej kredytów udzielano osobom zatrudnionym na podstawie umowy o pracę (84% przypadków). Rzadziej byli to przedsiębiorcy prowadzący jednoosobową działalność gospodarczą (14%), a 2% to pracujący na umowie zlecenie.

Rekordowo wysokie ceny mieszkań

Ceny mieszkań rosną nieprzerwanie od kilku lat, a w ostatnim czasie wzrost ten jest coraz szybszy. W styczniu tego roku średnia cena za 1 m2 mieszkania na rynku wtórnym w Warszawie przekroczyła granicę 10 000 zł. Przy tak rekordowym tempie coraz większym wyzwaniem staje się odłożenie pieniędzy nie tyle na samą nieruchomość, co nawet na wkład własny do kredytu.

Na obecną chwilę do symbolicznego poziomu 10 000 zł zbliżają się również Gdańsk (9 231 zł) oraz Kraków (8 430 zł). Stosunkowo tanie mieszkanie, za mniej niż 5 000 zł za m2, możemy jeszcze kupić w Sosnowcu (4 049 zł za m2) lub w Częstochowie (4 977 zł za m2).

Wzrost cen mieszkań na poziomie kilkunastu procent w skali roku obserwować możemy w całym kraju. Najszybciej rosną one jednak w Radomiu (28%), Toruniu (21%) i Katowicach (20%). Stosunkowo powoli proces ten postępuje w Krakowie (8%) i Gdyni (9%). Rosną zarówno koszty zakupu mieszkania z rynku pierwotnego, jak i wtórnego.

– Kredyt hipoteczny to zobowiązanie, którego spłata zajmuje nam zwykle dużą część życia. Sam proces jego przyznawania oraz weryfikacji trwa nawet do kilku miesięcy. Przy tak poważnej decyzji warto przygotować się tak dobrze, jak to tylko możliwe, rozważając przy tym oferty możliwie dużej liczby banków. Zdezorientowani kredytobiorcy mogą również zasięgnąć porady specjalisty takiego jak doradca finansowy – radzi Karol Grygiel z zarządu serwisu Oferteo.pl.

Metodologia badań

Przedstawione dane pochodzą z analizy ponad 1 700 zapytań ofertowych zamieszczonych w serwisie Oferteo.pl w 2019 roku przez podmioty poszukujące kredytu hipotecznego.

Zakup mieszkania w kwietniu 2025. Na co stać singla, parę i rodzinę z dzieckiem?

Zakup mieszkania w kwietniu 2025. Na co stać singla, parę i rodzinę z dzieckiem?oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

robertgr / 2020-03-05 11:59:25

Bez kredytu niestety się nie da i co bardziej ogarnięci od razu idą w tym kierunku, zamiast pchać komuś kasę za wynajem… Osobiście teraz kupuję już drugie mieszkanie, właśnie w celu inwestycyjnym (myślę o Modern Space, mikroapartamencie w Warszawie), a jestem ledwo po 30… [ odpowiedz ] [ cytuj ]

-

Najnowsze w dziale Wiadomości

-

Pokolenie Z - jak cyfrowe doświadczenia budują lojalność klientów na lata

-

Ile postów w sieci tworzy AI? Raport o wykorzystaniu sztucznej inteligencji przez twórców internetowych

-

Gdzie na wakacje? TOP 20 najatrakcyjniejszych turystycznych regionów Europy

-

Polacy unikają reklam w telewizji. Ponad 77% sięga po telefon podczas przerw

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}