Upadłości firm w Polsce 2018

2019-01-14 11:24

Przeczytaj także: Upadłości firm XI 2018 r.

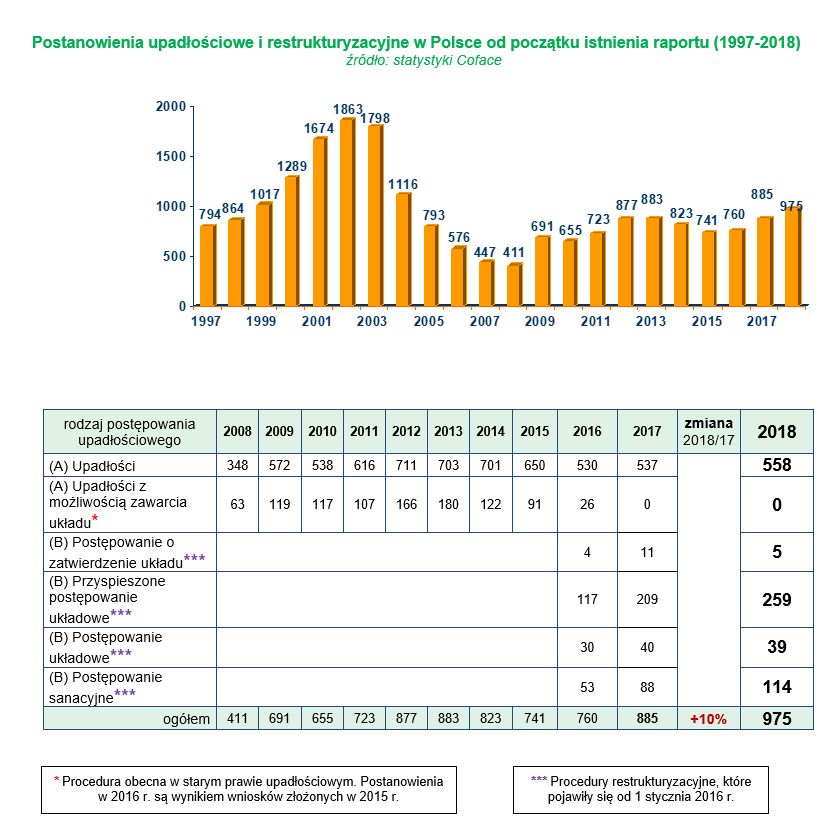

- W roku 2018 liczba upadłości i restrukturyzacji firm w naszym kraju osiągnęła poziom 975, co oznacza, że była o 10 proc. wyższa niż w 2017 r.

- Dominującym rodzajem postępowań (57 proc. całości) były upadłości, których odnotowano 558.

- Od 2016 roku notowany jest wzrost liczby postępowań restrukturyzacyjnych. W badanym okresie stanowiły one 43 proc. wszystkich postępowań.

- Wśród postępowań restrukturyzacyjnych najwięcej (259, wzrost o 24 proc. rdr) odnotowano przyspieszonych postępowań układowych. Spory wzrost w ujęciu rocznym (30 proc.) odnotowały również postępowania sanacyjne, a najmniejszą popularnością cieszyły się postępowania o zatwierdzenie układu (5).

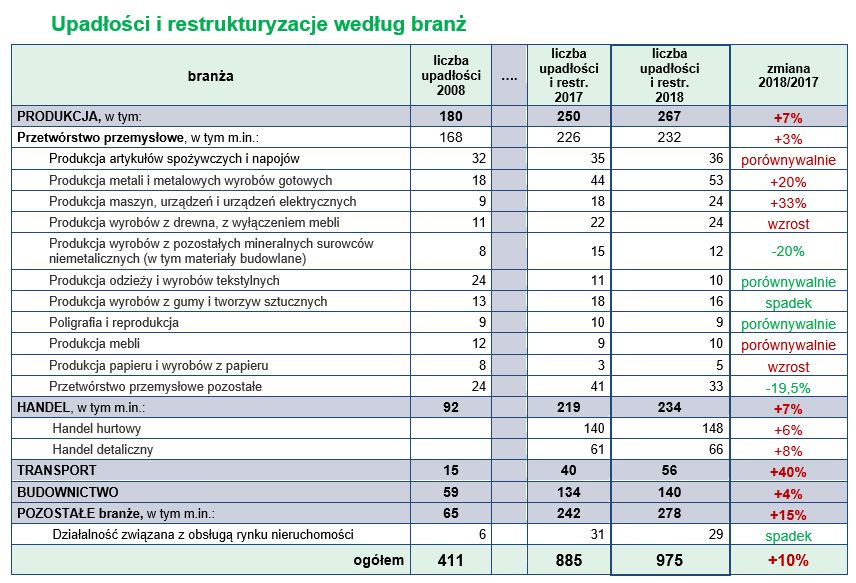

- Branżą, w której odnotowano najwięcej upadłości i restrukturyzacji była produkcja (267 tj. 7 proc. wszystkich postanowień), ale największy wzrost postępowań dotyczył transportu. Sytuacja w budownictwie jest zbliżona do ubiegłorocznej.

i restrukturyzacyjne (B) w Polsce I-IIIkw. 1997-2018")

fot. mat. prasowe

Postanowienia upadłościowe (A) i restrukturyzacyjne (B) w Polsce I-IIIkw. 1997-2018

W 2018 r. w Polsce miało miejsce 975 upadłości i restrukturyzacji firm.

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Europie Centralnej

Pomimo oczekiwanego spowolnienia, rok 2018 nadal był okresem przyspieszonej aktywności gospodarczej. Zgodnie z szacunkami Coface wzrost realny PKB sięgnął 5 proc. w zeszłym roku, co stanowiło przedłużenie wysokiego tempa rozwoju gospodarki odnotowanego już w 2017 r. na poziomie 4,8 proc. Dzięki sprzyjającej sytuacji na rynku pracy konsumpcja gospodarstw domowych pozostaje główną siłą napędową naszej gospodarki. Inwestycje w aktywa trwałe w coraz większym stopniu podwyższają tempo wzrostu gospodarczego Polski. Z jednej strony utrzymuje się wzrost inwestycji publicznych, co dodatkowo wspiera kalendarz wyborczy – pod koniec zeszłego roku odbyły się wybory samorządowe, a na ten rok zaplanowane są wybory parlamentarne. Z drugiej strony wysoki stopień wykorzystania mocy produkcyjnych, braki kadrowe i utrzymująca się presja na wzrost wynagrodzeń powodują, że firmy coraz bardziej skłonne są inwestować w automatyzację i robotyzację produkcji.

Jednak sprzyjające otoczenie gospodarcze nie wpłynęło na poprawę sytuacji płynnościowej biznesu w Polsce. Liczba upadłości i restrukturyzacji przedsiębiorstw zwiększyła się o 10,2 proc. w 2018 r. Działalność biznesowa w naszym kraju wymaga dostosowania się do zmienionych warunków, których firmy nie doświadczyły wcześniej. Rekordowo niska stopa bezrobocia korzystnie wpływa na popyt, jednak utrzymująca się kolejny rok presja na wzrost wynagrodzeń i trudności w zapełnieniu wakatów znacznie ograniczają możliwości przedsiębiorstw. Braki kadrowe stały się istotniejszą barierą w bieżącej działalności biznesu niż obawy odnośnie kształtowania się popytu, który jest kluczowym czynnikiem w prowadzeniu działalności gospodarczej. Z kolei duża konkurencja, jaka jest obecna w wielu branżach w Polsce, wymusza ograniczone marże, a za wzrostem obrotów firm rzadko podąża adekwatny wzrost zysków.

Zgodnie z naszymi wcześniejszymi przewidywaniami udział restrukturyzacji w łącznej liczbie postanowień ustabilizował się i wyniósł 43 proc. na koniec 2018 roku. Daje to nadzieję, że firmy objęte restrukturyzacjami powrócą do efektywnej działalności biznesowej. Otoczenie gospodarcze pozostanie dosyć korzystne, jednak tempo wzrostu PKB będzie w tym roku już słabsze – prognoza Coface zakłada wzrost o 3,7 proc. Ostatnio publikowane wskaźniki PMI wskazały, że już drugi miesiąc z rzędu nasz przemysł jest w fazie spowolnienia ze względu na utrzymujący się spadek zamówień, w tym od kontrahentów zagranicznych. Pozostałe wskaźniki oraz wyniki badań koniunktury nie są tak pesymistyczne, jednak najlepsze w gospodarce już za nami. Obecnie wyższe ryzyko wiąże się z rynkami zewnętrznymi. Wzrost protekcjonizmu, napięcia na linii handlowej USA-Chiny, spowolnienie gospodarcze w strefie euro, niepewność związana z procesem wyjścia Wielkiej Brytanii z Unii Europejskiej to czynniki, które już są widoczne w niższej dynamice naszego eksportu w związku z bezpośrednimi i pośrednimi relacjami handlowymi Polski.

Zgodnie z ostatnimi szacunkami Światowej Organizacji Handlu (WTO) dynamika globalnej wymiany handlowej zwolniła z 4,7 proc. w 2017 r. do 3,9 proc. w 2018 r., a w 2019 r. sięgnie 3,7 proc. Już na koniec zeszłego roku odnotowaliśmy znaczny wzrost upadłości i restrukturyzacji firm transportowych (o 40 proc.), a także przedsiębiorstw, gdzie udział eksportu ma duże znaczenie - jak chociażby w produkcji maszyn i urządzeń (o 33 proc.). Na naszych głównych rynkach zagranicznych pogarszają się perspektywy dla branży motoryzacyjnej, która stała się lokomotywą polskiego eksportu. Wraz z niższym tempem wzrostu gospodarczego, utrzymującymi a nawet zwiększającymi się trudnościami dla przedsiębiorstw oczekujemy, że liczba upadłości i restrukturyzacji firm w Polsce będzie się zwiększać i wzrośnie o 9,3 proc. na koniec 2019 roku.

fot. mat. prasowe

Upadłości i restrukturyzacje według branż

W transporcie upadłości i restrukturyzacje wzrosły o 40%.

Komentuje Paweł Jóźwik, adwokat w Kancelarii Stefaniuk i Partnerzy współpracującej z Coface

Po trzech latach obowiązywania ustawy Prawo restrukturyzacyjne obserwujemy, że liczba otwieranych postępowań stabilizuje się. Nie dziwi „popularność” trybu przyspieszonego postępowania układowego ze względu na jego odformalizowanie, niższe koszty i krótszy czas procedowania w relacji do postępowań układowego i sanacyjnego.

Liczby pokazują również, że nie sprawdza się tryb postępowania o zatwierdzenie układu. Ilość tych postępowań jest znikoma co wskazuje na to, że przepisy w tym zakresie wymagają nowelizacji. Ciężko wskazać co jest przeszkodą dla upowszechnienia się trybu, który z założenia miał być najmniej sformalizowany i gdzie udział sądu miał być ograniczony do minimum. Zysk dłużnika chociażby w postaci ochrony przed egzekucją, a w przypadku wierzycieli - możliwości uzyskania tytułów egzekucyjnych powinny skłaniać do nadawania ugodom, zwykle zawieranym prywatnie bez żadnego udziału sądu, formy układu zatwierdzanego przed sądem. W mojej ocenie należy pójść dalej i odformalizować ten tryb poprzez usunięcie wymogu zatrudnienia doradcy restrukturyzacyjnego.

Po kilku latach funkcjonowania przepisów można pokusić się o pierwsze wnioski. Z pewnością nowe przepisy działają lepiej niż stare. Przepisy o postępowaniach naprawczym i upadłości układowej były w praktyce martwe, zaś tryby restrukturyzacyjne stały się realną alternatywą dla postępowania upadłościowego. Nadal problemem jest właściwa ocena, czy niewypłacalny dłużnik winien upaść, czy właściwszym będzie tryb oddłużeniowy. W sądach nadal obowiązuje w tej kwestii ścisły formalizm co powoduje, że wiele spośród zawieranych układów nie ma prawa zostać zrealizowanych i ostatecznie kończy się upadłością.

Innym problemem jest to, że restrukturyzacja nadal jest utożsamiana z upadłością, przez co zagrożone niewypłacalnością podmioty gospodarcze nie mają realnej możliwości uzyskania na rynku finansowania swojej działalności i nawet wynikające z przepisów uprzywilejowanie wierzycieli finansujących podmiot w restrukturyzacji nie zmienia tego stanu rzeczy, co powoduje, że zwykle żądają oni daleko idących zabezpieczeń. Słusznie podnoszone są głosy praktyków, którzy wskazują, że istniejące instytucje takie jak Polski Fundusz Rozwoju, Polska Agencja Rozwoju Przedsiębiorczości, Agencja Rozwoju Przemysłu S. A., które mogłyby wspierać polskie firmy będące w restrukturyzacji, nie są skłonne udzielać tego rodzaju wsparcia poza wielkimi, głośnymi i uwarunkowanymi politycznie projektami. Brakuje systemowych rozwiązań pozwalających na objęcie wsparciem szerszej liczby podmiotów, oczywiście z zachowaniem racjonalnych zasad rynkowych.

fot. mat. prasowe

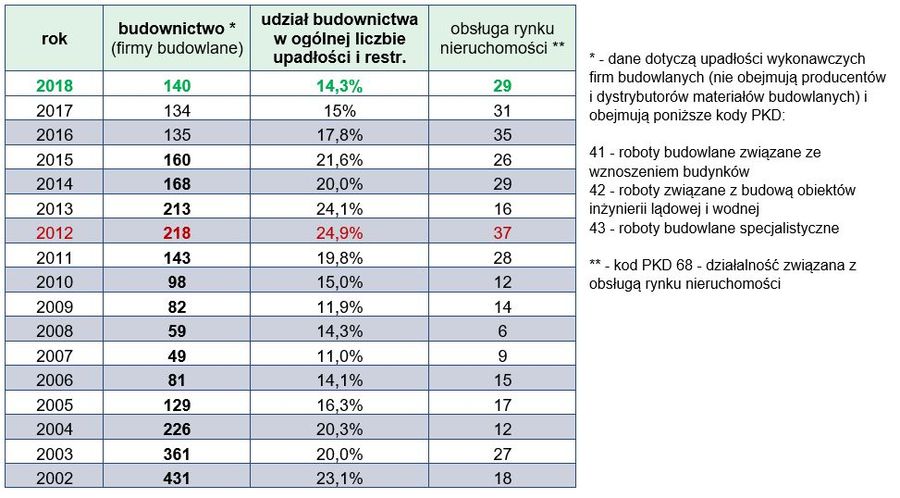

Upadłości - budownictwo

14,3% spośród wszystkich upadłości dot. budownictwa.

Charakterystyka upadłości i restrukturyzacji w wybranych sektorach

Komentuje Marcin Siwa, dyrektor działu oceny ryzyka w Coface

Produkcja przemysłowa

Polska gospodarka rozwija się szybko, co potwierdza również sytuacja w sektorze produkcji przemysłowej. Można zauważyć niewielki wzrost upadłości i postępowań restrukturyzacyjnych, ale ze względu na duży popyt na dobra inwestycyjne i trwałego użytku obserwowany w ciągu dwóch ostatnich lat, sektor ten miał się do tej pory dobrze. Oczywiście sytuacja jest zróżnicowana w zależności od rodzaju produkcji. Popyt na materiały budowlane sprawia, że sytuacja finansowa producentów tychże materiałów jest obecnie bardzo dobra. Wysokie wzrosty cen materiałów budowlanych powodują, że ich wytwórcy nie mogą narzekać na poziom sprzedaży, czy rentowność prowadzonej działalności. Podobnie jest w przypadku produkcji dóbr konsumpcyjnych: artykułów spożywczych, mebli czy odzieży. Silny popyt stwarzał w ostatnim czasie dobre warunki dla rozwoju tego typu przedsiębiorstw. Ich płynność finansowa była zatem stosunkowo dobra, a ilość postępowań upadłościowych czy restrukturyzacyjnych nie rosła. Niepokojący jest jednak wzrost upadłości i restrukturyzacji w przemyśle maszynowym i metalowym. Na ten wzrost może mieć wpływ słabnąca koniunktura w Unii Europejskiej, zmniejszająca popyt na maszyny i urządzenia. Jeśli spowolnienie w całej Unii będzie postępowało, branża ta może mieć dalsze problemy z wypłacalnością.

Handel

Popyt wewnętrzny jest nadal silny. Nie zmienia to jednak faktu, iż w handlu nadal postępuje konsolidacja i ten trend powoduje, że postępowań upadłościowych i restrukturyzacyjnych przybywa. Coraz trudniej jest mniejszym podmiotom utrzymać się na rynku, wiele firm nie wytrzymuje konkurencji silniejszych graczy. Sytuacja może ulec pogorszeniu w momencie zmniejszenia konsumpcji. Wtedy dodatkowo ten czynnik makroekonomiczny może utrudnić funkcjonowanie wielu słabszych firm i spowodować ich problemy płynnościowe.

Budownictwo

Branża budowlana z jednej strony cieszyć się może dużą ilością zamówień, inwestycjami w infrastrukturę, rozwojem budownictwa mieszkaniowego. Z drugiej jednak strony wzrost kosztów pracy i materiałów budowlanych powodują, że ryzyko utraty płynności, czy też problemów z rentownością jest bardzo wysokie. Póki co te dwa aspekty równoważą się i nie mamy do czynienia z dramatycznym zwiększeniem niewypłacalności. Można nawet stwierdzić, że sytuacja jest dość stabilna, jednak dotyczy to przede wszystkim większych podmiotów. Wśród mniejszych firm problemy płynnościowe są dość powszechne. W naszej ocenie sytuacja powinna pozostać bez większych zmian przynajmniej przez pierwszą połowę roku 2019. Dalszy rozwój sytuacji będzie zależał przede wszystkim od poziomu inwestycji.

Transport

Branża transportowa od dłuższego już czasu cierpi na problemy płynnościowe. Zmiany przepisów w wielu krajach, negatywne sygnały płynące z niektórych gospodarek, wzrosty kosztów pracy powodują, że rentowność działalności transportowej spada. Dyscyplina płatnicza w branży jest słaba i pogarsza się. Wzrost liczby upadłości i postępowań restrukturyzacyjnych w tej branży jest największy i należy się spodziewać, że kolejne miesiące nie będą niestety lepsze.

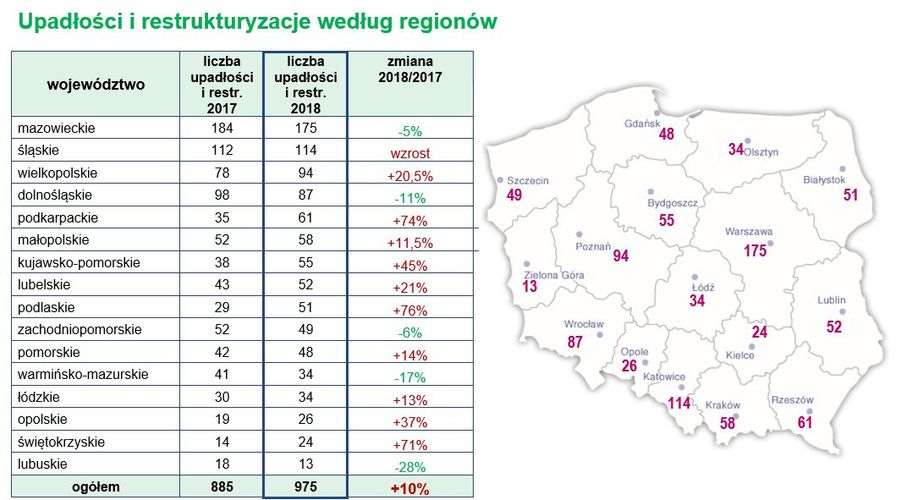

W większości województw widać wzrost liczby firm objętych restrukturyzacją, bądź upadających. Województwo mazowieckie otwiera listę i jak co roku najwięcej postępowań (175) mamy właśnie na tym obszarze, ale województwo odnotowało jednocześnie spadek o 5 proc.

Największy skok postępowań obserwujemy w województwach: podlaskim (+76%), podkarpackim (+74%), świętokrzyskim (+71%) i kujawsko-pomorskim (+45%).

Natomiast najmniej upadłości i restrukturyzacji mamy w województwie lubuskim (13). Tam też odnotowaliśmy największy spadek postępowań (o 28%).

fot. mat. prasowe

Upadłości i restrukturyzacje według regionów

W większości województw odnotowano wzrost liczby upadających i objętych restrukturyzacją firm.

Analizując formy prawne upadających i restrukturyzowanych przedsiębiorstw, największą grupę stanowią spółki z ograniczoną odpowiedzialnością (48 proc.), jednak ogólna liczba postanowień w 2018 r. w tym sektorze podobna jest do tej z 2017 roku. Znaczny wzrost liczby upadłości i restrukturyzacji obserwujemy natomiast w grupie przedsiębiorców, spółek akcyjnych, spółek komandytowych oraz spółek jawnych. Jedynie w przypadku spółdzielni odnotowaliśmy spadek liczby postanowień (o 14 proc.).

Wielkość, wiek i zatrudnienie w upadających i restrukturyzowanych firmach

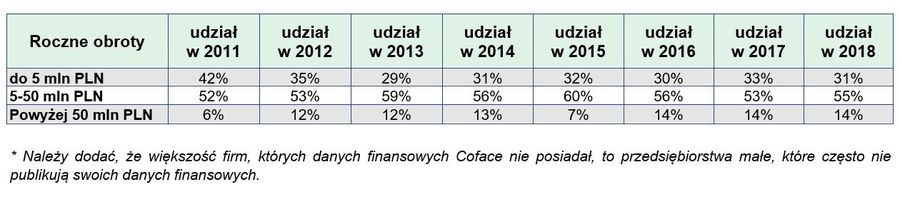

Obroty

Zgodnie z analizą obrotów firm, których upadłość lub restrukturyzację ogłoszono w 2018 roku, problem niewypłacalności dotyczy w większości firm średnich i małych. Na około 50 proc. przedsiębiorstw, o których dane finansowe posiadał Coface*, 55 proc. firm objętych postępowaniami generowało obrót pomiędzy 5 a 50 mln złotych. 31 proc. stanowiły firmy z rocznym obrotem do 5 mln złotych. Najmniejszą grupą stanowiącą 14 proc. były przedsiębiorstwa duże, generujące powyżej 50 mln zł obrotu rocznie. W 2011 roku, w którym rozpoczęto analizę wielkości obrotów, najmniejsze firmy wobec, których toczyły się postępowania stanowiły aż 42 proc., a największe jedynie 6 proc.

fot. mat. prasowe

Obroty

Problem niewypłacalności dotyczy w większości firm średnich i małych.

Pod względem obrotów, na pierwszym miejscu listy upadłości znalazła się firma ALLGAME S.A. zajmująca się sprzedażą hurtową sprzętu elektronicznego i telekomunikacyjnego. W czołówce znajdują się również Spółdzielnia Mleczarska w Rypinie ROTR, firma prowadząca działalność handlową zużytymi akumulatorami kwasowo - ołowiowymi, samochodowymi i przemysłowymi Orzeł Surowce Sp. z o.o., czy znana firma Próchnik S.A.

W gronie znanych firm objętych postępowaniami restrukturyzacyjnymi znalazły się: Grupa Piotr i Paweł Sp. z o.o., Piotr i Paweł S.A. oraz Piotr i Paweł Detal Sp. z o.o., wobec których otwarto postępowanie sanacyjne. Przyspieszonym postępowaniem układowym objęte zostały natomiast linie lotnicze Small Planet Airlines, GetBack S.A. oraz firma z najwyższym obrotem z listy, czyli dystrybutor prasy RUCH S.A.

Wiek

Zgodnie z analizą wieku upadających i objętych postępowaniami restrukturyzacyjnymi przedsiębiorstw dominują firmy z kilku i kilkunastoletnim stażem działalności. Jest ich blisko 72 proc. Przedsiębiorstwa założone przed 1990 rokiem stanowią jedynie 6 proc.

Najstarszą firmą na liście postępowań, która objęta została upadłością są Żywieckie Zakłady Papiernicze Solali S.A., których korzenie sięgają 1833 roku. Postępowanie sanacyjne zostało otwarte wobec Zakładów Metalurgicznych Pomet S.A. z Poznania, z historią rozpoczynającą się w 1913 roku. Zaś przyspieszonym postępowaniem układowym objęta jest firma założona w 1918 roku – Ruch S.A. Inną znaną firmą z bardzo długą historią, która natomiast znajduje się w upadłości, jest Próchnik S.A., założony w 1948 roku.

Zatrudnienie

Analizując zatrudnienie, na około 50 proc. przedsiębiorstw, o których dane posiadał Coface, zdecydowaną większość, bo aż 68 proc. przedsiębiorstw stanowią te zatrudniające od 10 do 100 osób. Firmy, gdzie pracuje do 10 osób, a także przedsiębiorstwa zatrudniające powyżej 100 pracowników stanowią 16 proc.

Tu należy pamiętać, że firmy, dla których Coface nie posiada danych to głównie firmy najmniejsze, więc udział tej grupy jest w rzeczywistości wyższy.

Niewypłacalności firm na świecie będą nadal rosły

Niewypłacalności firm na świecie będą nadal rosły

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Eksport UE bez USA? Unia ma remedium na rosnące cła

-

Odporność firm na cyberataki to mit? Tylko 8% osiąga najwyższy poziom dojrzałości

-

Koniec ze zdejmowaniem butów na lotniskach? Nowe standardy bezpieczeństwa w USA

-

Czy nadmierne korzystanie z ekranów wywołuje autyzm cyfrowy u dzieci? Eksperci ostrzegają rodziców

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}