Wakacje 2018: Egipt i Turcja na fali

2017-11-17 09:22

Przeczytaj także: Wakacje 2018: kiełbasa wyborcza wywinduje turystykę?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

1. Sprzedaż nowego sezonu po raz pierwszy zanurkowała poniżej poziomu z roku ubiegłego

Końcówka sezonu letniego nie rozczarowywała. Koniunktura w turystyce wyjazdowej Polaków prezentowała się ostatnio bardzo korzystnie, czego dowodem były wysokie notowania dynamiki bieżącej sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych. Ostatnie doniesienia mówiły o nawet 105-procentowym wzroście, a poprzednie także były co najmniej dobre (+78,1; +50,7; +30,1; +35,5; +13,7 i +12,1 procent).

Tym bardziej sporym zaskoczeniem mogą być najświeższe doniesienia zawarte w najnowszym raporcie MerlinX (czwarty z kolei) dotyczący wyników sprzedaży na kolejny sezon turystyczny 2017/18, z którego danymi można się zaznajomić w mediach (44/2018). Dowodzi on pierwszej w tym sezonie ujemnej dynamiki sprzedaży wycieczek rok do roku. W zdecydowanie najważniejszym dla branży segmencie turystycznych imprez lotniczych wyniosła ona minus 8,3 procent, podczas gdy w minionych trzech tygodniach osiągała odpowiednio: +60,9; +18,2 i +18,9 procent.

Sytuacja taka miała miejsce pomimo braku istotnych różnic w kalendarzu (liczba dni roboczych była taka sama), ale negatywny wpływ na taki wynik mogła mieć bardzo wysoka baza sprzed roku, gdyż dynamika wzrostu sprzedaży wycieczek lotniczych wyniosła wówczas aż +57,2 procent. Ubiegłotygodniowy bardzo słaby rezultat spowodował, że dynamika wzrostu sprzedaży dla bardziej reprezentatywnego okresu 4 ostatnich tygodni przesunęła się na jeszcze relatywnie niższy poziom w porównaniu z sezonem ubiegłym, gdyż wyniosła + 21,1 procent wobec + 44,0 procent notowanych przed rokiem. Znacząco niższa stała się również skumulowana dynamika sprzedaży wycieczek, która wyniosła +25,4 procent wobec +38,1 procent o tej samej porze przed rokiem i to pomimo wcześniejszego startu sprzedaży first minute u znaczącej części organizatorów.

Znacznie słabiej niż przed rokiem zaprezentowała się w systemie MerlinX sprzedaż Grecji, która spadła o blisko 8 procent (przed rokiem wzrosła o 144 procent) oraz Bułgarii - wzrosła o 15 procent wobec 91 procent przed rokiem, jak również Hiszpanii, w której spadła o prawie 12 procent w miejsce ubiegłorocznego wzrostu o 7 procent.

Znacznie lepiej wypadła natomiast sprzedaż Egiptu, która wzrosła o 81 procent w porównaniu ze stagnacją w roku ubiegłym (minus 1 procent) oraz sprzedaż Turcji, która według innych źródeł energicznie rośnie, ale z raportu MerlinX nie wynikają w tym zakresie żadne dane, natomiast przed rokiem dynamika sprzedaży była na tym kierunku ujemna i wynosiła aż minus 40 procent.

Dane są różne w zależności od źródła

Należy zaznaczyć, że dane o sprzedaży wycieczek wykazują na tym etapie dość duże rozbieżności w zależności od źródła. Generalnie rzecz biorąc według statystyk portalu wakacje.pl znacznie lepsza niż w raportach z MerlinX jest sprzedaż Egiptu (udział w ogólnej sprzedaży całego sezonu 18 procent wobec 7,9 w systemie MerlinX), Bułgarii (8,2 wobec 4,7 procent), a zwłaszcza Malty (9,2 wobec 1,8 procent).

Widoczny w statystykach wakacje.pl (w sezonie lato 2018) staje się też udział powracającej do łask turystów Tunezji, który w ostatnich tygodniach oscyluje w granicach 3,7 procent, a w listopadzie i grudniu również udział zimowej sprzedaży Turcji na poziomie też nieco poniżej 4 procent.

Znacznie lepiej w MerlinX prezentuje się natomiast sprzedaż Egiptu – wzrost o 81 procent w porównaniu ze stagnacją w roku ubiegłym (minus 1 procent) oraz Turcja, której sprzedaż energicznie rośnie, ale raport z systemu nie podaje w tym zakresie żadnych danych, natomiast przed rokiem dynamika sprzedaży była tam ujemna i wynosiła aż minus 40 procent.

Znacznie słabiej niż przed rokiem prezentuje się natomiast w systemie MerlinX sprzedaż Grecji, która spadła o blisko 8 procent (przed rokiem wzrosła o 144 procent) oraz Bułgarii - wzrost o 15 procent wobec wzrostu o 91 procent przed rokiem, jak również Hiszpanii – spadek o prawie 12 procent w miejsce ubiegłorocznego wzrostu o 7 procent.

Różny skład touroperatorów – różne wyniki sprzedaży

Różnice te mają swoje źródło w różnym składzie touroperatorów sprzedających poprzez różne systemy, z których część jest relatywnie słabo (lub nawet wcale) reprezentowana w raportach z systemu MerlinX. Dotyczy to m.in. biur TUI Poland i Exim Tours, które mają w tym sezonie silne pozycje w Egipcie, Bułgarii, na Malcie i w Tunezji, czyli akurat tam gdzie dane o sprzedaży pochodzące z raportów są wyraźnie poniżej danych z portalu. Z kolei nieco wyższe udziały w ogólnej sprzedaży wykazują w systemie MerlinX bardzo ważne w turystyce wyjazdowej Polaków Grecja oraz Turcja.

Portal wakacje.pl staje się coraz bardziej istotny jako źródło „szybkich” danych o strukturze sprzedaży imprez turystycznych w wielu rożnych przekrojach, co koresponduje z rosnącym udziałem w polskiej branży turystycznej, jak również znaczną reprezentatywnością, jako że obejmuje zarówno sprzedaż internetową i telefoniczną, jak też w placówkach tradycyjnych (w liczbie 97) rozsianych dość równomiernie na terenie kraju. Partnerami serwisu jest 124 najważniejszych organizatorów w polskiej branży turystyki zorganizowanej. Nieco słabszą stroną statystyk portalu jest to, że nie obejmują one tej części sprzedaży niektórych touroperatorów, która dokonywana jest przez ich sieci własne i kanały internetowe.

Tym niemniej warto jest na ich podstawie przyjrzeć się najbardziej aktualnym trendom sprzedaży na rynku turystycznym.

Sprzedaży zimy i lata coraz bardziej się rozkręca

W materiale przed dwoma tygodniami przedstawiliśmy wysoką dynamikę przyrastania liczby sprzedanych wycieczek z wyjazdami w październiku oraz w sezonie zimowym 2017/18 i lata 2018 na tle jednakowego odnośnika, którym był poziom sprzedaży zrealizowany w lipcu tego roku.

Sprzedaż wycieczek z wyjazdami w październiku ostatecznie zakończyła się na relatywnym poziomie (w relacji do lipca) zdecydowanie wyższym niż w ubiegłym roku. Wskaźniki pozwalają w przybliżeniu szacować, że mogła ona osiągnąć poziom o około 40 procent wyższy niż przed rokiem, a zatem wynieść dla imprez lotniczych blisko 130 tysięcy podczas gdy dotąd najlepszy historycznie październikowy wynik osiągnięto w 2008 i wyniósł on prawie 115 tysięcy.

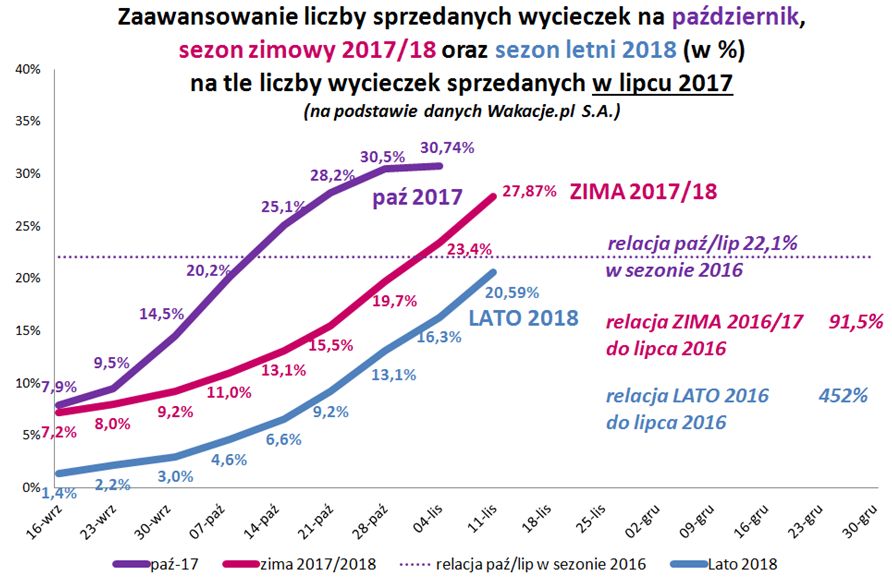

W ostatnich tygodniach w okresie rozkręcających się przyrostów sprzedaży znajdowały się wycieczki z sezonów zima 2017/18 oraz lato 2018. Wykres zamieszczony poniżej przedstawia zmiany skumulowanego poziomu rezerwacji dla wymienionych okresów na końce ostatnich dziewięciu tygodni w odniesieniu do poziomu sprzedaży lipcowej, czyli tak jak miało to miejsce w kilku wykresach poprzednich.

fot. mat. prasowe

Zaawansowanie liczby sprzedanych wycieczek na październik, sezon zimowy 2017/2018, sezon letni 2018

Na razie sprzedaż zimy nadal utrzymuje w statystykach portalu widoczną przewagę na sprzedażą lata.

Widoczne jest stopniowe przyspieszanie tempa sprzedaży (nachylenia krzywych i wzrastające różnice pomiędzy kolejnymi wskaźnikami tygodniowymi) zarówno sezonu zimowego, jak też letniego przy czym na razie sprzedaż zimy nadal utrzymuje w statystykach portalu widoczną przewagę na sprzedażą lata. Dokładniejsze dane wskazują, że dominującą i rosnącą część sprzedaży zimy stanowi na razie listopad (ponad 49 procent), co może wskazywać na fakt, że przyzwyczajenia polskich turystów do zakupów wycieczek w późnym okresie sprzedaży łatwo nie ustępują.

Nadchodzą znaczne zmiany w geografii turystycznych wyjazdów Polaków

Ponieważ obecny materiał po raz trzeci w tym sezonie podejmuje temat sytuacji w zakresie cen imprez dla sezonu lato 2018 (w drugiej bardziej szczegółowej jego części), to wskazanym może być przedstawienie najbardziej ogólnych trendów w zakresie tempa dokonywania rezerwacji na poszczególnych kierunkach turystycznych, ale tym razem nie w ujęciu sezonu ogółem, ale dla wyjazdów na poszczególnych kierunkach w okresie wiosennym (II kwartał) oraz szkolnych wakacji (lipiec i sierpień).

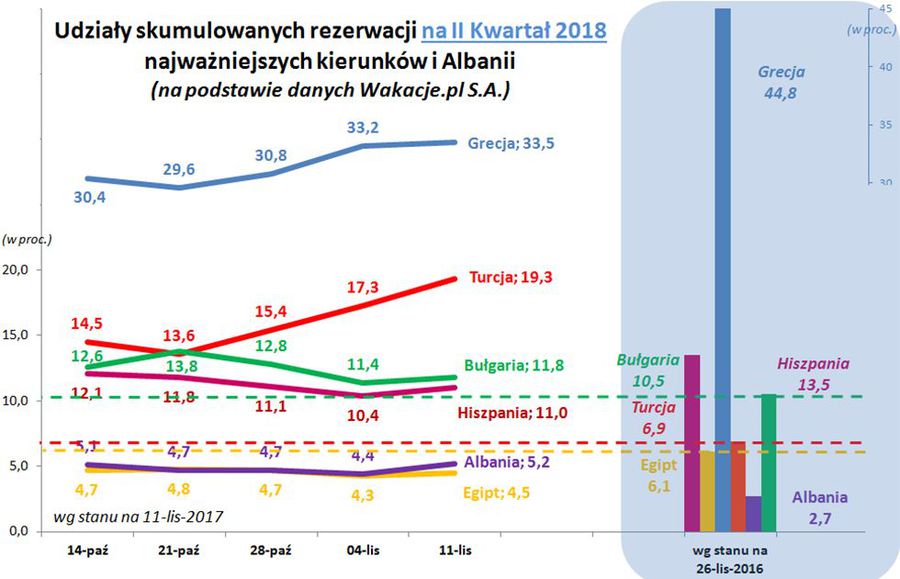

Z prawej strony widoczne są udziały kluczowych kierunków w ubiegłym sezonie w końcowej fazie listopada, który może być okresem dość adekwatnym do obecnego (wcześniejszego o dwa tygodnie), bowiem w tym sezonie wielu touroperatorów rozpoczęło sprzedaż lata wcześniej niż w roku ubiegłym.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na II kw. najważniejszych kierunków i Albanii

Na wykresie widoczne jest bardzo znaczne osłabienie pozycji Grecji w rezerwacjach ogółem.

Na wykresie widoczne jest bardzo znaczne osłabienie pozycji Grecji w rezerwacjach ogółem (wobec prawych słupków – do 33,5 z wcześniejszych 44,8 procent) i stosunkowo niewielkie Hiszpanii oraz (co może być na razie niespodzianką) Egiptu. Z drugiej strony bardzo dużemu wzmocnieniu uległa pozycja Turcji (wzrost udziału z 6,9 do aż 19,3 procent), a mniej istotny wzrost udziałów rynkowych odnotowały Bułgaria i Albania.

Warto też zwrócić uwagę, że opadające początkowo udziały Grecji w rezerwacjach zaczęły się podnosić po wprowadzeniu do sprzedaży oferty biura Grecos Holiday, a wzrost ten uległ jeszcze dodatkowemu przyspieszeniu po listopadowym zwiększeniu atrakcyjności oferty tego touroperatora.

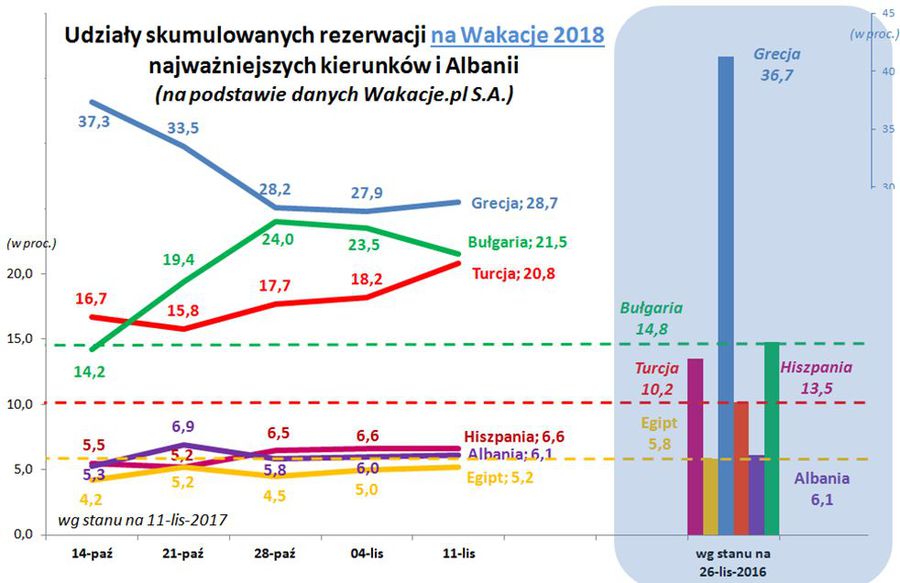

Kierunkowo te same trendy, choć w nie tak ewidentnej skali są również widoczne na kolejnym wykresie obejmującej okres letnich wakacji.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na wakacje 2018 najważniejszych kierunków i Albanii

Udział rynkowy Grecji również pozostaje wyraźnie poniżej zeszłorocznego (prawe słupki: 28,7 wobec 36,7 procent).

W tym okresie udział rynkowy Grecji również pozostaje wyraźnie poniżej zeszłorocznego (prawe słupki: 28,7 wobec 36,7 procent), a Turcji znacznie powyżej takiego udziału, czyli na poziomie 20,8 wobec 10,2 procent. Widoczne jest również, że w niemal równie istotnej skali wzrosły rynkowe udziały Bułgarii. Ciekawe jest również i to, że w tym okresie niższe niż przed rokiem, choć niezbyt znacznie, okazały się rynkowe udziały Egiptu.

Również dla sprzedaży wycieczek na okres wakacji dość mocno początkowo opadający trend udziału Grecji w rezerwacjach ogółem uległ odwróceniu po wprowadzeniu do sprzedaży oferty biura Grecos Holiday, a zwłaszcza po jej listopadowym uatrakcyjnieniu.

Polak chętny na wakacje dobre, tanie i bezpieczne

Zmiany widoczne na wykresach są wyprzedzającym sygnałem znacznych zmian w preferencjach wyjazdowych polskich turystów. Mogą one osiągnąć rozmiary zbliżone do skali przesunięć ruchu turystycznego obserwowanej w roku 2016, tyle że generalnie w odwrotnym kierunku. Trzeba przy tym pamiętać, że o ile o ogólnej koniunkturze i rozmiarach turystyki wyjazdowej stanowią głównie czynniki natury ekonomicznej, a zwłaszcza poziom dochodów gospodarstw domowych, to o wyborze konkretnych kierunków wyjazdów decyduje ich względna konkurencyjność oraz poziom ewentualnych obaw związanych z bezpieczeństwem wyjazdu.

Po fiasku lipcowego puczu w 2016 roku i po wygranym tegorocznym kwietniowym referendum konstytucyjnym obecny prezydent Turcji Erdogan znacznie skonsolidował swą władzę. Z reguły sprzyja to większej wewnętrznej kontroli w państwie i zwykle redukuje ryzyko wystąpienie niespodziewanych i niebezpiecznych wydarzeń. Również rząd Egiptu poczynił znaczne wysiłki w obszarze uczynienia kraju, a zwłaszcza jego regionów turystycznych i lotnisk bardziej bezpiecznymi, co stanowi istotne wsparcie dla powrotu ruchu turystycznego do dawnych poziomów.

Te czynniki, a także odłożony popyt, silnie wpływają na rzecz wysokiej dynamiki wzrostu liczby turystów wyjeżdżających do Turcji i Egiptu. Wzrost ten jest jeszcze wspierany przez generalnie spadające ceny pobytu w tych krajach, co w sumie zdaje się przesądzać o tym, że wahadło turystycznych wyjazdów zaczyna się wyraźnie wychylać na wschód. Do rozstrzygnięcia pozostaje tylko kwestia, który z tych kierunków ma szanse stać się liderom preferencji wzrostu wyjazdów wśród polskich turystów.

Na razie Egipt, ale później raczej Turcja

We właśnie zakończonym sezonie wyraźnym liderem dynamiki wzrostu w tej dwójce był Egipt, a zasadniczym elementem jego przewagi były bardzo niskie ceny, które umożliwiała m.in. wyjątkowo głęboka ( o blisko 50 procent) dewaluacja tamtejszej waluty przeprowadzona u progu sezonu, czyli na początku listopada 2016 roku. Z kolei ceny wyjazdów do Turcji były na rynku polskim stosunkowo wysokie, w dużej mierze na skutek przewagi popytu nad podażą wycieczek, gdyż wielu organizatorów przygotowało na tym kierunku zbyt szczupłe programy.

Dobra passa Egiptu trwa również w obecnym sezonie zimowym, w którym z końcem października stał się on liderem liczby rezerwacji przeważając w tym względzie nad najpopularniejszą w ubiegłym sezonie Hiszpanią. W sezonie letnim sytuacja będzie jednak najprawdopodobniej wyglądać inaczej, o ile nie zdarzy się nic nadzwyczajnego w obszarze bezpieczeństwa wewnętrznego w którymś z tych krajów.

Jak już pisaliśmy wcześniej czas powinien w średnim terminie ewidentnie pracować na rzecz Turcji, która powinna stopniowo zyskiwać przewagę konkurencyjną nad Egiptem. Sytuację taką definiują silnie rosnące wewnętrzne ceny w Egipcie i systematycznie taniejąca turecka waluta. Czynniki te powodują, że Turcja będzie systematycznie zyskiwać na atrakcyjności cenowej, co wśród niezbyt zasobnych polskich turystów jest czynnikiem bardzo silnie wpływającym na wybór.

Kierunek takich zmian we względnej sytuacji obu tych kluczowych krajów dla turystyki wypoczynkowej Polaków może skorygować dopiero kolejna dewaluacja egipskiego funta lub zdecydowana zmiana trendu wartości tureckiej waluty ze spadkowego na wzrostowy. Zwłaszcza ta pierwsza zmiana jest bardzo mało prawdopodobna wcześniej niż w roku 2019 lub nawet 2020.

Grecja i Hiszpania znajdą się pod presją

Niejako „ofiarą” silnie wzrastającej popularności Turcji i Egiptu (ale także w mniejszej skali taniej Tunezji i Albanii) będą z dużym prawdopodobieństwem dotychczasowi liderzy popularności w polskiej turystyce wyjazdowej, czyli Grecja i Hiszpania, które mogą mieć spore problemy z osiągnięciem w tym sezonie dodatniej dynamiki wzrostu liczby wyjazdów.

W takiej sytuacji o indywidualnym biznesowym sukcesie poszczególnych touroperatorów w nowym sezonie zadecyduje w dużym stopniu trafne rozpoznanie ogólnej koniunktury w polskiej turystyce wyjazdowej oraz rozpoznanie siły zmian trendów w geografii wypoczynkowych wyjazdów Polaków. Ten trudny biznesowo sezon może być kolejną szansą dla niektórych organizatorów na dalsze wzmocnienie ich pozycji w branży, podobnie jak miało to miejsce w roku wielkich zmian w turystyce wyjazdowej, czyli w roku 2016.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Ponieważ zestawienia są sporządzane obecnie co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Taką wersję odniesienia przyjęliśmy uznając, że ostatnie zmiany są ważniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

Przedstawiane w poprzednich zestawieniach przebiegi wahań średniej ceny pojawią się ponownie, gdy liczba notowań będzie na tyle duża, że będzie pozwalała i uzasadniała sporządzenie wykresów dla przebiegów średnich cen wycieczek.

2. Niniejsze zestawienie obejmuje po raz trzeci w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-12.08 2018), zebranych w dniu 9 listopada z cenami dla tego samego okresu zebranych w dniu 2 listopada, a w porównaniach cen rok do roku z cenami zebranymi 10 listopada 2016.

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są już dostatecznie reprezentatywne gdyż bierze w nich udział ponad 2600 hoteli (poprzednio 2530 i 1480 hoteli) i występują w nich pełne lub niemal pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

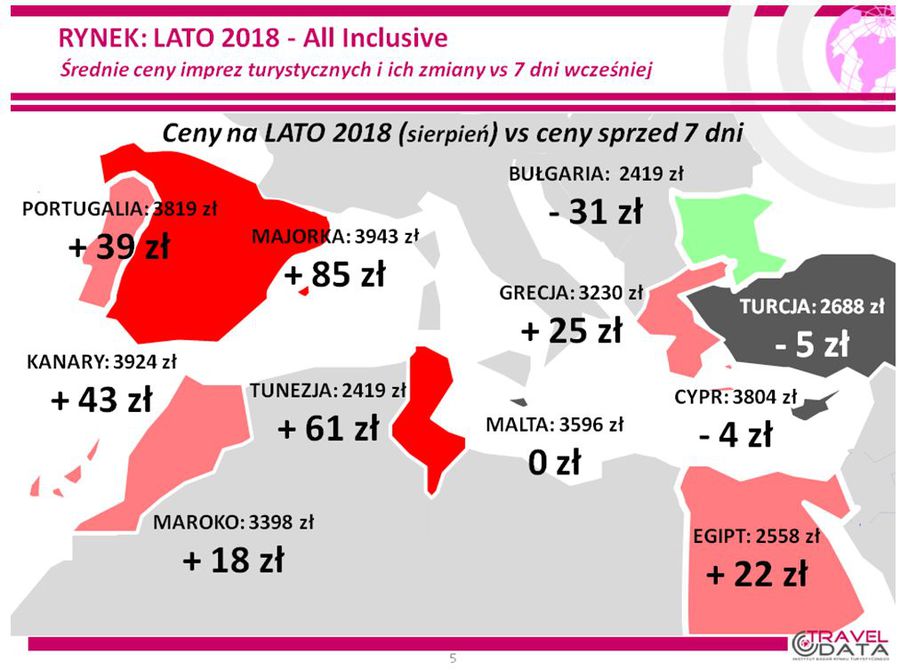

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny wzrosły o 27 złotych (wcześniej wzrosły o 10 i spadły o 35 złotych), a największe zwyżki średnich cen wycieczek miały miejsce na Korfu – o 106 złotych (poprzednio była tam znacząca zniżka) oraz na Lanzarote i Majorce – o odpowiednio 100 i 85 złotych. Z kolei największe zniżki cen notowano na Rodos - o 51 złotych oraz w Bułgarii i na Tureckiej Riwierze - o 31 i 26 złotych. W analogicznym okresie przed rokiem wzrost średnich cen wycieczek był minimalny i wyniósł 4 złote.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Wzrosty cen widoczne są na siedmiu kierunkach.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że obecna średnia cena jest niższa wobec średniej ceny dla poprzedniego sezonu o 18 złotych (wcześniej ceny były niższe o 49 i 28 złotych). Jest to sytuacja odmienna niż miało to miejsce w drugim tygodniu listopada 2016, gdyż wówczas średnia cena w porównaniu rok do roku nie była niższa, ale wyższa o 117 złotych.

Na nieco korzystniejsze niż przed rokiem ceny wycieczek należy na razie patrzeć z pewnym dystansem, gdyż jest to nadal dość wczesny okres sprzedaży first minute, a ostatnio uwidacznia się tendencja do stopniowego wzrostu cen, zaś skala przeceny wobec poprzedniego lata maleje. Tym niemniej czynniki o charakterze kosztotwórczym wpływają obecnie w odczuwalnym stopniu na tonowanie wzrostów cen wycieczek. Paliwo lotnicze zdrożało wprawdzie z 2,16 zł/litr przed rokiem do 2,45 zł/litr obecnie, czyli o ponad 13 procent, ale złoty w relacji rok do roku umocnił się wobec euro i amerykańskiego dolara o średnio nieco ponad 3,5 procent. W rezultacie nadal występował ich wspólny wpływ w kierunku obniżki średnich kosztów wycieczek, który wyniósł w przybliżeniu 20 złotych (poprzednio 45-55 złotych, a wcześniej 5-10 złotych).

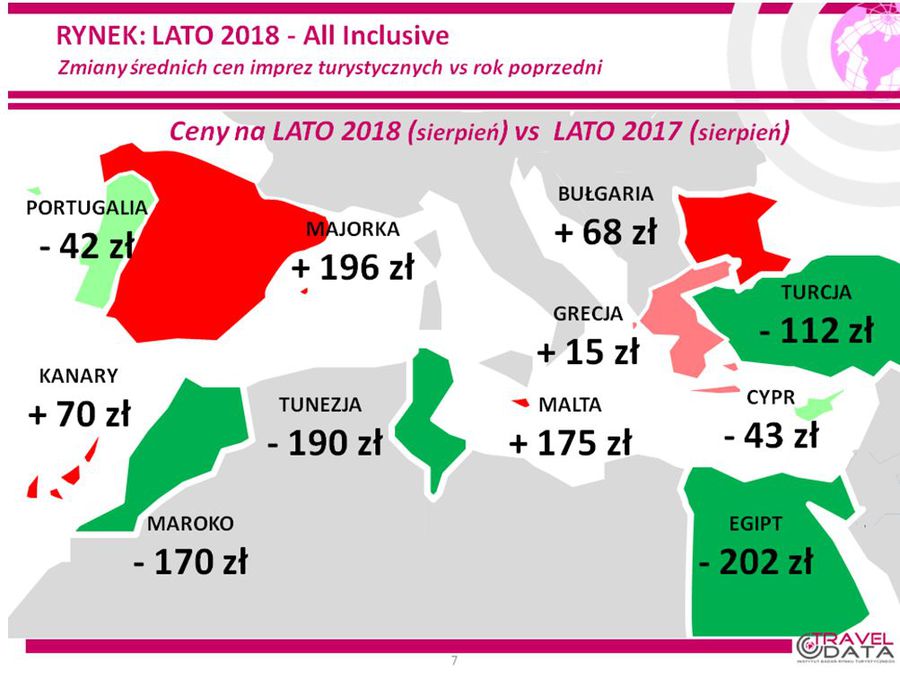

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

vs ceny na lato 2017 (sierpień)")

fot. mat. prasowe

Ceny na lato 2018 (sierpień) vs ceny na lato 2017 (sierpień)

Na niższe niż przed rokiem ceny wycieczek należy na razie patrzeć z pewnym dystansem, gdyż jest to jeszcze stosunkowo wczesny okres sprzedaży first minute.

Spośród dużych kierunków pod względem średnich cen wycieczek najmocniej weszły w sezon Wyspy Kanaryjskie i po kolejnej zwyżce w ostatnim tygodniu (o 43 złote) utrzymały one pozycję lidera wzrostów z średnią ceną o 70 złotych powyżej poziomu zeszłorocznego (poprzednio były droższe o 85 i 44 złote, ale w ubiegłym sezonie ceny były wyższe rok do roku aż o 213 złotych). W tym zestawieniu duży dodatni wpływ na ogólną zwyżkę wywierały wzrosty cen na Fuerteventurze i Lanzarote – o 117 i 100 złotych, a najsłabsze tendencje cenowe wykazywały najbardziej do niedawna drożejąca rok do roku Teneryfa oraz Gran Canaria, na których średnie ceny były wyższe o tylko 27 i 34 złote.

Na drugiej pozycji na liście ważnych kierunków nadal pozostawała Bułgaria, kosztowniejsza niż przed rokiem o średnio 68 złotych (poprzednio o 18 i 5 złotych). Na zmianę skali wzrostu cen rok do roku istotny wpływ wywarła zmiana zeszłorocznej bazy odniesienia – z +100 złotych do + 56 złotych. W okresie dwóch lat liczonych łącznie wzrost średnich cen w Bułgarii był bardzo podobny, czyli 124 złote obecnie wobec 118 złotych takiej różnicy przed rokiem.

Kierunkiem, który w minionym sezonie najczęściej wykazywał największe zwyżki cen rok do roku była Grecja i dopiero pod koniec sezonu na pozycji lidera wzrostów cen zastąpiła ją Turcja. W tym zestawieniu notuje ona zwyżkę średnich cen o 15 złotych (poprzednio zwyżka wyniosła 9 złotych, a wcześniej ceny były niższe o 5 złotych), a w ubiegłym sezonie o tej porze skala wzrostu cen w Grecji była dość wyraźnie wyższa i wyniosła 99 złotych. Najsłabsze tendencje cenowe wykazuje obecnie wyspa Zakintos, gdzie średnie ceny spadły o 92 złote, niewielkie wzrosty notowano na Chalkidiki, Kos i Rodos – o 2, 12 i 17 złotych, natomiast najbardziej rok do roku podniosły się ceny na Krecie i Korfu – o 88 i 55 złotych.

Kierunkiem na którym ceny są coraz wyraźniej niższe niż przed rokiem jest Turcja, gdzie obniżyły się one o średnio 112 złotych (poprzednio o 84 i 80 złotych). Nadal nie wydaje się to zbyt wiele w świetle obecnej sytuacji, a zwłaszcza w obliczu słabnącej miejscowej waluty oraz bardziej znaczących przecen na kierunkach egipskich, ale należy pamiętać, że kierunek ten znacząco już potaniał rok do roku w dwóch wcześniejszych sezonach (o 27 i 160 złotych), co oznacza łączny trzyletni spadek średnich cen o 299 złotych. Generalną przyczyną była wówczas sytuacja, w której Turcji towarzyszył znaczny wzrost obaw klientów przed możliwą eskalacją niebezpiecznych zdarzeń, w tym w odwiedzanych przez nich regionach turystycznych.

Obecnie (po konsolidacji władzy w ręku obecnego prezydenta), pod względem bezpieczeństwa kraj ten postrzegany jest korzystniej niż poprzednio, ale ceny na tym kierunku mogą nadal kształtować się na atrakcyjnych dla turystów poziomach, gdyż pomimo starań nadal jest on wstrzemięźliwie traktowany przez niektórych wyjeżdżających (np. przez Niemców), a bieżące niskie ceny wspomaga stopniowo słabnąca miejscowa waluta.

Kolejny raz największe zniżki średnich cen wycieczek wykazuje Egipt, gdzie ceny zniżkowały rok do roku poniżej poziomów z poprzedniego sezonu o średnio 202 złote (poprzednio o 275 i 119 złotych). Kraj ten podobnie jak Turcja podejmuje starania w kierunku przywrócenia ruchu turystycznego do dawnych poziomów, w czym nadal znacząco pomaga wpływ dwóch zeszłorocznych dewaluacji egipskiej waluty (w marcu oraz listopadzie 2016 łącznie aż o ponad 50 procent (sic!)). Bardzo znacznie zwiększyły one konkurencyjność Egiptu jako celu wyjazdów turystycznych, ale ten wpływ systematycznie słabnie, gdyż obecnie wewnętrzne ceny rosną tam w średnim tempie ponad 2 procent miesięcznie. Największe przeceny wobec ubiegłego sezonu występują obecnie na Synaju – o średnio 281 złotych, a mniejsze w Hurghadzie i w Marsa Alam – o 167 i 159 złotych.

Z mniejszych kierunków znaczne wzrosty średnich cen rok do roku zanotowały Majorka i Malta – o 196 i 175 złote, w dużo mniejszym stopniu zdrożał Cypr – o średnio 43 złote, a na innych kierunkach ceny wyraźnie spadły – w Tunezji i w drogim rok temu Maroku o 190 i 170 złotych, a znacznie łagodniej w Portugalii – o 42 złote.

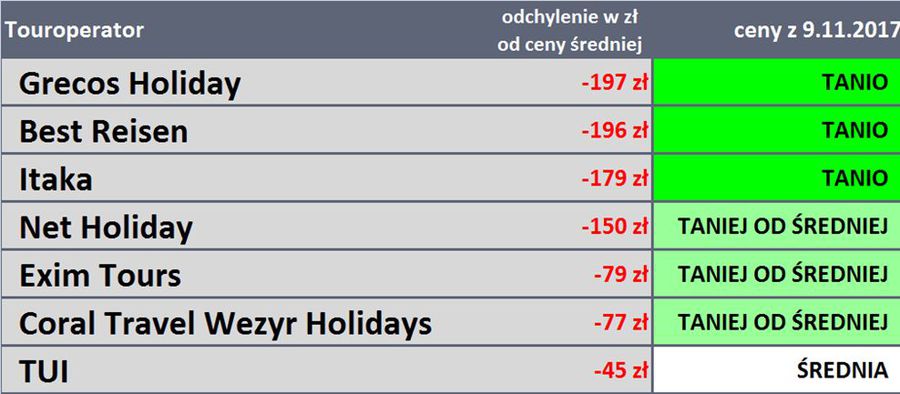

3. Obecne zestawienie jest kolejnym, w którym - nieco zaskakująco - największą zniżkę średnich cen w porównaniu z ubiegłym sezonem wykazuje wśród dużych i średnich organizatorów oferta biura TUI Poland – tańsza rok do roku o około 125 złotych, a dość istotnie mniej kosztowne niż przed rokiem są również oferty biur Rainbow i Coral Travel Wezyr – obie tańsze o średnio około 50 złotych. Nieco poniżej poziomu zeszłorocznego ukształtowały się też średnie ceny ofert biur Net Holiday i Exim Tours (o około 25 i 10 złotych), natomiast u pozostałych organizatorów ceny były o 6 do 380 złotych wyższe od cen ubiegłorocznych.

Gdy rozpatrujemy zmiany w okresie dwóch sezonów łącznie, to wyraźnie największą zniżką średnich cen charakteryzuje się teraz oferta Exim Tours – o około 100 złotych, przed najmniejszymi zwyżkami oferty biur Itaka, Coral Travel Wezyr i TUI Poland – o średnio od 60 do 75 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to na tradycyjną dla siebie pozycję lidera powróciło biuro Itaka z liczbą 31 ofert (przed rokiem 36 takich ofert) przed liderem z poprzedniego zestawienia, czyli biurem TUI Poland z liczbą 29 najbardziej atrakcyjnych ofert (przed rokiem 21 takich ofert), które z kolei wyprzedzało biuro Exim Tours – 22 oferty (przed rokiem zaledwie 9).

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami w pozostałych biurach.

Przez większość ubiegłego sezonu na czele tabel dotyczących szczytu sezonu wakacyjnego nieomal niezmiennie królowały (w różnej kolejności) biura Itaka i Grecos Holiday, ale wysokie pozycje dość często zajmowały też biura Coral Travel Wezyr Holidays oraz Net Holiday. W październiku na wysokiej pozycji pojawiło się biuro TUI Poland, a interesującym pytaniem stało się wtedy, czy jest to sytuacja przejściowa, czy bardziej trwała.

Listopad przyniósł modyfikacje cen oferowanych wycieczek, które w znaczącym stopniu zmieniły kolejność biur w tabeli. Zaczęła ona w dużym stopniu przypominać tabelę z tego samego okresu przed rokiem. Po znaczącej obniżce cen na pozycję lidera awansowało biuro Grecos, a po dość istotnych korektach wielu cen w górę obniżyły się pozycje zwłaszcza biur TUI Poland i Net Holiday. Obecnie pierwsza dwójka dużych biur jest taka sama jak przed rokiem i w identycznej kolejności. W poprzednim sezonie w drugiej połowie listopada uległa ona odwróceniu, a w grudniu powróciła znów do dzisiejszej postaci.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej ceny widoczne jest w Grecos Holiday.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Kolejne umiarkowane wzrosty bieżących cen przelotów w tanich liniach na kierunkach turystycznych

Ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie 6-12 sierpnia były w większości przypadków stabilne, a ich średnia wzrosła wobec poprzedniego zestawienia z 793 do 800 złotych, czyli o 7 złotych lub o 0,9 procent (poprzednio średnie ceny wzrosły o 47 złotych). Wzrost na kierunkach kanaryjskich był minimalnie słabszy - z 960 do 964 złotych, czyli o 4 złote lub o 0,4 procent, a na pozostałych kierunkach średnia cena wzrosła z 773 do 781 złotych, a zatem o 8 złotych lub o 1 procent. Największe wzrosty cen rejsów miały miejsce na trasach z Krakowa do Alicante i z Poznania do Aten – o średnio 483 i 80 złotych, a zniżki na trasach z Warszawy do Barcelony i z Wrocławia na Majorkę – o 60 i 20 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego zestawienia wzrosły w znacznie większym stopniu, a mianowicie z 655 do 698 złotych, czyli o 43 złote lub o 6,6 procent, a poprzednio wzrosły o 34 złote. Najbardziej zdrożały przeloty z Warszawy do Alicante i z Katowic na Cypr – o 540 i 315 złotych, a staniały z Warszawy do Bergamo – o 62 złote.

2. Rok do roku w Ryanair nadal wyraźnie drożej, a w Wizzair w podobnej skali taniej

W porównaniach rok do roku, w liniach Ryanair na kierunkach turystycznych średnie ceny są obecnie wyższe od cen sprzed roku o 99 złotych lub 13,1 procent (wcześniej były wyższe o 86 i 48 złotych) i wyniosły 852 złotych wobec 753 złotych. Obniżeniu uległy jednak średnie ceny przelotów na kierunkach kanaryjskich z 1021 do 964 złotych, czyli o 57 złotych lub o 5,6 procent, zaś średnie ceny rejsów na pozostałych kierunkach wzrosły – z 707 do 833 złotych, czyli o 126 złotych lub o 17,8 procent.

Największe wzrosty cen rok do roku wykazują połączenia z Krakowa do Porto i Warszawy do Faro – o 545 i 495 złotych, a spadki z Krakowa na Sardynię i do Chanii – o 290 i 260 złotych.

Średnie ceny przelotów na kierunkach turystycznych w liniach Wizzair obniżyły się rok do roku o 88 złotych z 835 do 747 złotych, a zatem o 10,5 procent (wcześniej były niższe o 94 i 84 złote). Najbardziej obniżyły się rok do roku ceny przelotów Warszawy do Alicante i z Katowic do Bari – o 330 i 287 złotych, a wzrosły z Katowic na Cypr i z Warszawy na Korfu – o 250 i 200 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

nikolet89 / 2017-12-04 12:48:52

My wakacje 2018 mamy już dawno zaplanowane też, bo jak się tylko oferty poszczególnych biur pojawili to zaczęliśmy szperać za kierunkiem, który chcielibyśmy wybrać, ostatecznie padło na Grecję z Itaką i wyszło nas to dużo taniej niż rok temu, kiedy planowaliśmy wakacje dopiero w maju więc opłaca się wcześniej decydować [ odpowiedz ] [ cytuj ]

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}