Kondycja finansowa polskich firm 2005

2005-05-09 00:03

Przeczytaj także: Czy polskie firmy płacą terminowo? Na Opolszczyźnie tak, na górnym Śląsku nie

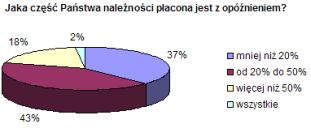

Pomimo faktu, iż zjawisko nieterminowych płatności dotyka coraz więcej przedsiębiorstw, kredyt kupiecki został uznany za bardzo ważny sposób rozliczeń w segmencie średnich i dużych firm. Blisko 89% badanych zadeklarowało, iż udziela swoim klientom kredytu kupieckiego, natomiast tylko 9% firm nie realizuje i nie zamierza realizować w przyszłości sprzedaży z odroczonym terminem płatności. Na uwagę zasługuje fakt, iż 78% ankietowanych firm deklaruje, iż klient, któremu udzielają kredytu kupieckiego, musi spełniać pewne określone warunki, wśród których najważniejszym jest wieloletnie doświadczenie we współpracy (54%), udokumentowana wiarygodność finansowa (52%) i rekomendacje innych podmiotów (26%). Co trzeci respondent stwierdził, iż odracza płatność wyłącznie znanym, bądź kluczowym klientom w celu utrzymania dobrych relacji.

fot. mat. prasowe

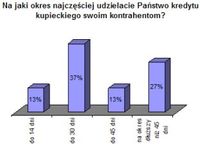

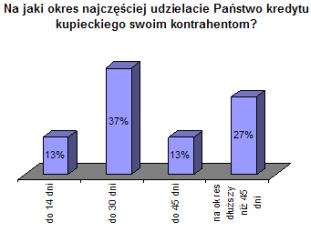

Najczęściej stosowane terminy płatności to 30 dni oraz powyżej 45 dni, które oferuje odpowiednio 37% oraz 24% ankietowanych. Sprzedaż na kredyt stanowi najczęściej od 30% do 50% wszystkich zawartych transakcji, co zadeklarowało 63% ankietowanych. W przypadku natomiast 12% firm obejmują one nawet ponad 50% obrotów.

fot. mat. prasowe

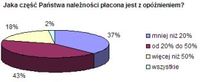

Z badań przeprowadzonych na zlecenie Euler Hermes Zarządzanie Ryzykiem Sp. z o.o wynika, iż wśród badanych firm przeważa opinia o średnim poziomie ryzyka niewypłacalności potencjalnych i obecnych klientów (56%). Co piąty ankietowany ocenia bieżące ryzyko niewypłacalności swych klientów jako stosunkowo niskie. Tylko 13% firm uważa, iż ryzyko to jest wysokie.

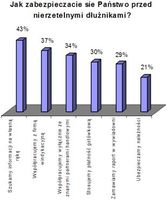

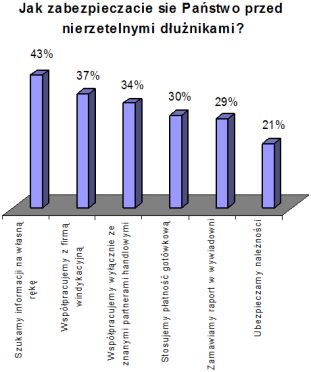

Wśród badanych firm 85% zadeklarowało, iż zabezpiecza się przed niewypłacalnością kontrahentów. Blisko połowa firm poszukuje informacji o kontrahencie na własną rękę, czyli w Internecie lub u zaprzyjaźnionych firm, 37% współpracuje z firmami zajmującymi się windykacją długów, 29% zamawia raporty z wywiadowni gospodarczych. Najczęściej stosowaną formą dochodzenia należności jest windykacja długów we własnym zakresie (stosowana przez 67% badanych) oraz blokada dalszych dostaw (w przypadku połowy badanych). W sytuacji silnego oporu ze strony dłużnika firmy wkraczają na drogę postępowania sądowego lub zlecają windykację firmom zewnętrznym. Stosowanie wspomnianych metod, szczególnie windykacja długów we własnym zakresie, stosunkowo rzadko pozwala jednak na odzyskanie więcej niż 50% długu (zaledwie w przypadku 15% badanych). Najczęściej, bo aż w 63% przypadków firmy odzyskują od 34% do 50% swoich należności.

fot. mat. prasowe

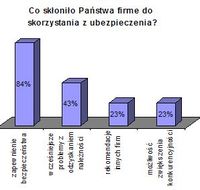

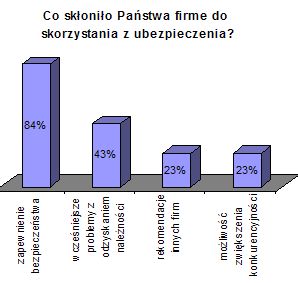

Głównymi czynnikami skłaniającymi firmy do ubezpieczania należności były wcześniejsze problemy z ich odzyskaniem (43%) oraz chęć zabezpieczenia się na przyszłość (84%). Istotnym argumentem przy podjęciu takiej decyzji były również rekomendacje ze strony innych firm (23%) oraz dążenie do większej konkurencyjności właśnie poprzez możliwość udzielenia kredytu kupieckiego klientowi (23%). Większość firm (80%) korzystających z ubezpieczenia należności jest zadowolona z przyjętego rozwiązania, 5% nie ma zdania na ten temat, a pozostałe 15% jest w różnym stopniu zniechęcone.

fot. mat. prasowe

Firmy pytane o powód, dla którego nie korzystają z ubezpieczenia ryzyka kredytu kupieckiego często nie są w stanie udzielić odpowiedzi. Wśród argumentów pojawiają się: zbyt wysoka cena ubezpieczenia (dla co piątego badanego) oraz brak dopasowania oferty ubezpieczyciela do potrzeb firmy. Rynek jest jednak świadomy istnienia takiej możliwości zabezpieczenia – zaledwie 2% firm nie słyszało o takim rozwiązaniu.

Ponad połowa badanych rozważa możliwość ubezpieczenia należności w przyszłości (tylko 3% firm jest już zdecydowanych). Głównym czynnikiem zachęcającym potencjalnych klientów byłaby niższa cena (dla 75% badanych) oraz prostsze procedury zawierania umowy z ubezpieczycielem (dla 25% badanych).

„Z przeprowadzonych przez nasz badań wynika, iż w porównaniu z wcześniejszymi latami coraz więcej przedsiębiorstw świadomie zarządza swoimi należnościami. Dodatkowo wykorzystanie istniejących instrumentów zabezpieczania się przed niewypłacalnymi dłużnikami jest bardziej powszechne. Sytuacja ta wskazuje, iż polski rynek ma również duży potencjał w zakresie ubezpieczeń należności. Należy pamiętać jednak, iż przedsiębiorcy wymagają stałego dostosowywania produktów do ich potrzeb.” - podsumowuje Eckhard Horst – Prezes Zarządu Towarzystwo Ubezpieczeniowe Euler Hermes S.A.

Przeczytaj także:

Płynność finansowa: jak łatwo ją stracić?

Płynność finansowa: jak łatwo ją stracić?

Płynność finansowa: jak łatwo ją stracić?

Płynność finansowa: jak łatwo ją stracić?

1 2

oprac. : Beata Szkodzin / eGospodarka.pl

Więcej na ten temat:

kondycja finansowa polskich firm, rozwój przedsiębiorczości, nieterminowe płatności, bankructwo

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}