Finansowanie typu private equity

2010-06-21 13:16

Przeczytaj także: 33 przejęcia z udziałem funduszy private equity w 2023 roku

KOSZTY POZYSKANIA FINANSOWANIA

Pozyskiwanie finansowania typu private equity zazwyczaj związane jest z angażowaniem doradcy finansowego po stronie podmiotu, który decyduje się na pozyskanie finansowania lub akcjonariuszy pragnących sprzedać swoje udziały inwestorowi finansowemu. Zadaniem doradcy jest tu zarówno ustrukturyzowanie, przeprowadzenie procesu pozyskania kapitału lub sprzedaży udziałów, jak i wspieranie podmiotu i poprawa jego pozycji negocjacyjnej w stosunku do funduszy. Wynikiem tego jest konieczność uwzględniania po stronie podmiotu pozyskującego kapitał wynagrodzenia doradców działających na rzecz spółki.

Doradcy ci pełnią funkcję pośrednika pomiędzy spółką oraz potencjalnymi inwestorami. W przypadku tym spółkę obciążają również koszty przeprowadzenia analizy biznesowej we współpracy z doradcami oraz przygotowania materiałów mających umożliwić doradcom zapoznanie się ze spółką oraz analizę jej potencjału oraz budowę equity story, a także opracowanie dokumentów na potrzeby rozpatrywanej transakcji. W większości przypadków podmiot musi również ponieść na późniejszym etapie koszty prawne związane ze sporządzaniem standardowych oświadczeń, a także z negocjacją umowy inwestycyjnej. Koszty te obciążają spółkę. Podmioty posiadające w ramach swojej struktury organizacyjnej działy prawne czasem jednak nie decydują się na zatrudnianie zewnętrznych doradców prawnych i dokonują wszelkich analiz prawnych w ramach działów prawnych oraz wsparcia w aspektach biznesowych, udzielanego przez doradcę finansowego.

Również tu, podobnie jak w przypadku innych form finansowania typu equity, głównym kosztem po stronie udziałowców podmiotu pozyskującego finansowanie jest rozwodnienie i oddanie znaczącego udziału w spółce w ręce inwestorów nabywających akcje. W wielu przypadkach występuje również oddanie większościowego pakietu w ręce funduszu, oraz pozostanie założycieli spółki w strukturze akcjonariatu z mniejszościowym pakietem. W powyższym przypadku fundusz często wymaga zapewnienia zaangażowania kluczowych menagerów w sprawy spółki przez kilka kolejnych lat. Pozostanie dotychczasowej kadry zarządzającej w spółce jest tutaj niezwykle istotną kwestią dla funduszu, który jeżeli nie zamierza dążyć do konsolidacji podmiotu z innym podmiotem z portfela inwestycyjnego, będzie potrzebował doświadczonych menagerów zdolnych poprowadzić podmiot. Kolejnym kosztem związanym z udzielaniem finansowania typu equity jest dywidenda, która jest ściśle powiązana ze specyfiką instrumentu jakim są akcje.

CZAS POZYSKANIA FINANSOWANIA

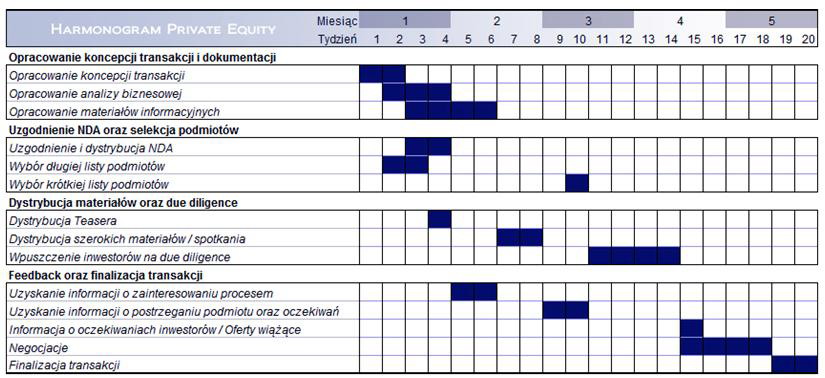

fot. mat. prasowe

Rysunek: Przykładowy harmonogram ogólny Private Equity

Powyższy harmonogram przedstawia ogólny przebieg procesu pozyskania finansowania typu private equity oraz główne etapy tego procesu. Konkretny harmonogram transakcji uzależniony jest w głównej mierze od specyfiki danego projektu i podmiotu pozyskującego finansowanie.

Podczas pozyskiwania finansowania typy private equity do głównych czynników decydujących o długości procesu oraz przebiegu poszczególnych jego etapów należą specyfika spółki oraz poziom znajomości danego rynku przez przedstawicieli funduszu. Czynnikami mającymi decydujące znaczenie dla harmonogramu są: stopień uprzedniego przygotowania spółki oraz jej zdolność do szybkiej i efektywnej współpracy z doradcą finansowym. Do głównych aspektów w tym względzie należy zaliczyć rodzaj posiadanych przez spółkę systemów zarządczych i rachunkowych oraz jakość posiadanych przez spółkę projekcji i biznesplanów, a także doświadczenie zarządu oraz działów finansowych w sporządzaniu koniecznych dokumentów i zestawień. W przypadku występowania wysokiego stopnia przygotowania spółki możliwe jest znaczne skrócenie czasu niezbędnego na poznanie spółki przez doradcę oraz przygotowanie odpowiednich dokumentów informacyjnych.

Sztywnymi elementami procesu z punktu widzenia harmonogramowego są natomiast: okres niezbędny na podjęcie decyzji przez fundusz, który jest ściśle uzależniony od znajomości danego rynku przez przedstawicieli funduszy oraz od wewnętrznych uregulowań procesu decyzyjnego w funduszu. W przypadku funduszy międzynarodowych konieczność przedstawiania i opiniowania projektów na szczeblu ponadnarodowym dodatkowo może wpłynąć na wydłużenie procesu. Mając na względzie powyższe kwestie należy stwierdzić, iż okres niezbędny na przeprowadzenie tego typu transakcji to od 3 do 5 miesięcy w zależności od specyfiki danego projektu. Uzyskanie wstępnej informacji o zainteresowaniu inwestorów transakcją jest natomiast możliwe po około 1-2 miesięcy.

Przeczytaj także:

Rynek private equity w Polsce 2016: trendy i szanse

Rynek private equity w Polsce 2016: trendy i szanse

Rynek private equity w Polsce 2016: trendy i szanse

Rynek private equity w Polsce 2016: trendy i szanse

oprac. : Jakub Kocjan / ATF Consulting

Więcej na ten temat:

private equity, inwestycje private equity, fundusze private equity, model finansowania

![Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]](https://s3.egospodarka.pl/grafika2/male-mieszkanie/Dlaczego-nowe-mieszkania-sa-coraz-mniejsze-Dane-GUS-pokazuja-prawdziwy-powod-271222-50x33crop.jpg "Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód [© pexels]") Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

Dlaczego nowe mieszkania są coraz mniejsze? Dane GUS pokazują prawdziwy powód

{kind=link}