Ulga B+R: skorzystało 43% firm, chociaż nie brakuje problemów

2019-12-12 12:13

Ulga B+R wreszcie nie musi narzekać na brak popularności. Jak informuje KPMG, w 2018 roku skorzystało z niej trzy razy więcej przedsiębiorców niż w poprzednich 12 miesiącach. Jest to efekt doprecyzowania regulacji i wymogów kwalifikacyjnych. Z drugiej strony podatnicy nadal napotykają pewne problemy - 4 na 10 z nich wspomina o braku pewności odnośnie tego, czy profil ich firmy może być rozumiany jako działalność badawczo-rozwojowa.

Przeczytaj także: Czy ulga B+R i Innovation Box na pewno działają?

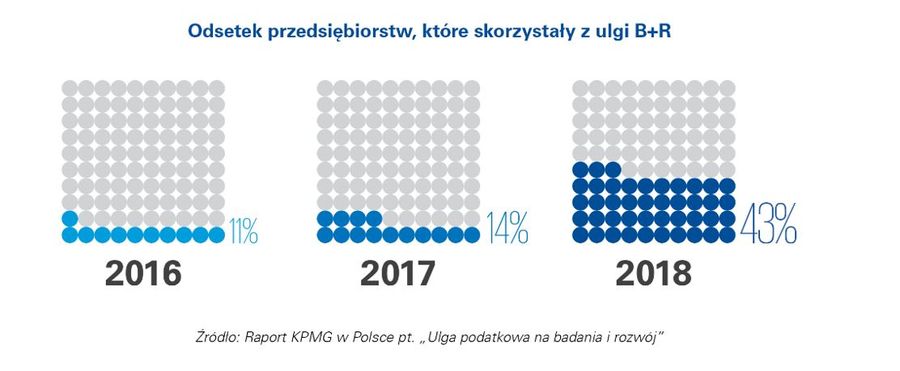

Jak czytamy w komunikacie opublikowanym przez KPMG, w minionym roku z ulgi B+R skorzystało 43% badanych firm, co w ujęciu rocznym oznacza pokaźny wzrost o 29 p.p. Tak pokaźny wzrost z pewnością nie miałby miejsca, gdyby nie wprowadzone 1 stycznia 2018 r. zmiany w przepisach, których celem było pobudzenie innowacyjności wśród przedsiębiorców.Na ich mocy przedsiębiorcy zyskali możliwość odliczenia od podstawy opodatkowania pełnych kosztów (100%), które ponieśli na badania i rozwój. W przypadku podatników posiadających status centrów badawczo-rozwojowych odliczeniu podlega nawet 150% wydatków.

Nowe przepisy rozszerzyły również katalog kwalifikowanych kosztów, a także wprowadziły zapisy, które doprecyzowały zasady kwalifikowania wydatków na usługi firm zewnętrznych czy rozliczania czasu pracy pracowników zaangażowanych w działalność innowacyjną.

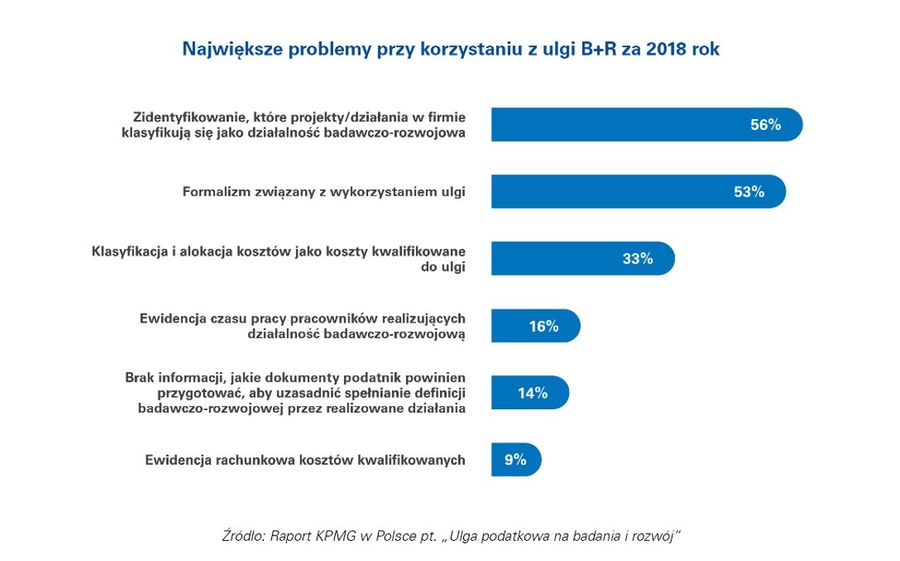

Ulga B+R - największe problemy

Ulga B+R to rozwiązanie, które niewątpliwie może ułatwiać działalność badawczo-rozwojową. Jednocześnie jednak ciągle istnieją czynniki, które hamują przedsiębiorstwa przed skorzystaniem z tego rozwiązania. Zainteresowani wskazują tu przede wszystkim:

- niepewność, czy prowadzona działalność kwalifikuje się do możliwości stosowania odliczeń,

- zbyt duży formalizm,

- trudności z klasyfikacją i alokacją kosztów, które podlegają odliczeniu w ramach ulgi.

fot. mat. prasowe

Odsetek przedsiębiorstw, które skorzystały z ulgi B+R

Ulga B+R zyskuje coraz większą popularność.

IP BOX jeszcze nie zachęca

W 2019 r. przedsiębiorcy w Polsce uzyskali możliwość korzystania z preferencyjnej stawki podatkowej w wysokości 5% na dochody uzyskane z praw własności intelektualnej. Większość badanych firm (57% wskazań) deklaruje jednak, że preferencyjna stawka opodatkowania IP BOX nie będzie stanowiła zachęty do zwiększenia wykorzystania formalnych środków ochrony własności intelektualnej. Dla 18% firm biorących udział w badaniu preferencyjna stawka opodatkowania IP BOX będzie stanowiła zachętę do używania patentu jako środka ochrony własności intelektualnej.

Fakt, że preferencyjna stawka opodatkowania IP BOX nie będzie stanowiła zachęty do skorzystania ze środków ochrony własności intelektualnej może wynikać z niepewności odnośnie tego, w jaki sposób w praktyce będzie funkcjonował ten instrument wsparcia. Przypomnijmy, że jest to instrument wsparcia wprowadzony do legislacji stosunkowo niedawno i spółki nie zdążyły jeszcze wyrobić sobie praktyki, w jaki sposób efektywnie i bezpiecznie wykorzystywać IP BOX. Należy jednak zaznaczyć, że dla wielu przedsiębiorstw prowadzących projekty rozwojowe samodzielnie oraz wdrażających ich rezultaty, IP BOX może być ważną alternatywą lub uzupełnieniem dla ulgi B+R, m.in. z uwagi na ponoszenie przez firmy kosztów, które nie znalazły się w katalogu kosztów kwalifikowanych do ulgi. Dodatkowo IP BOX umożliwia także wykorzystanie preferencyjnej stawki podatkowej w wysokości 5% w ramach komercjalizacji praw własności intelektualnej, które nie podlegają odrębnemu zgłoszeniu, a niektóre spółki mogą nie mieć nawet świadomości, że je wypracowują: mowa tu o autorskim prawie do programu komputerowego – powiedział Kiejstut Żagun, dyrektor, szef zespołu ds. innowacji, ulg i dotacji w KPMG w Polsce.

fot. mat. prasowe

Dlaczego firmy zmieniły podejście i wykorzystały ulgę B+R?

Na zmianę podejścia wpłynęła przede wszystkim zmiana przepisów.

Wskaźnik intensywności prac badawczo-rozwojowych w sektorze przedsiębiorstw wyniósł w roku 2017 w Polsce zaledwie 0,67% PKB, co jest wartością o połowę niższą niż średnia UE. Ponad połowa badanych przedsiębiorców zadeklarowała, że na działalność B+R nie wydaje więcej niż 1% przychodów. Z kolei wydatki powyżej 3% przychodów przeznacza 12% firm. W perspektywie najbliższych 3 lat ponad 90% ankietowanych przedsiębiorstw prognozuje wzrost kosztów związanych z działalnością B+R, który nie przekroczy 5%.

fot. mat. prasowe

Ulga B+R - największe problemy

Barierą są kwestie związane z niepewnością, czy prowadzona działalność kwalifikuje się do możliwości stosowania odliczeń.

O BADANIU:

Badanie dotyczące ulgi B+R zostało przeprowadzone metodą wywiadu telefonicznego CATI (ang. Computer Assisted Telephone Interview) na grupie 100 małych, średnich i dużych przedsiębiorstw prowadzących działalność badawczo-rozwojową. Badanie zostało przeprowadzone w lipcu 2019 roku z pomocą firmy Norstat. Ankietowanymi byli członkowie kadry zarządzającej oraz szefowie działów finansowych.

Przeczytaj także:

Ulga B+R - jak z niej skorzystać i jak prowadzić ewidencję?

Ulga B+R - jak z niej skorzystać i jak prowadzić ewidencję?

Ulga B+R - jak z niej skorzystać i jak prowadzić ewidencję?

Ulga B+R - jak z niej skorzystać i jak prowadzić ewidencję?

oprac. : eGospodarka.pl

Więcej na ten temat:

badania i rozwój, B+R, innowacyjność przedsiębiorstw, innowacje, ulga na badania i rozwój, ulga B+R, Innovation Box

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/drapacze-chmur/Ile-kosztuje-mieszkanie-w-najwyzszych-wiezowcach-Polski-Ceny-apartamentow-zapieraja-dech-w-piersiach-podobnie-jak-widoki-267512-50x33crop.png "Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki [© wygenerowane przez AI]") Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

Ile kosztuje mieszkanie w najwyższych wieżowcach Polski? Ceny apartamentów zapierają dech w piersiach - podobnie jak widoki

{kind=link}

{kind=link}

{kind=link}