Euler Hermes: handel światowy poniżej wyników sprzed pandemii, kiedy odbicie?

2020-05-08 13:00

Przeczytaj także: Coface: globalna wymiana handlowa zagrożona, ale jest światło w tunelu

- Handel światowy może pozostać poniżej 90% swojego poziomu sprzed kryzysu nawet po zniesieniu blokad i tylko stopniowo się ożywić w drugim półroczu 2020 r.

- Euler Hermes szacuje, że blokady i nieskoordynowane znoszenie ograniczeń mogą kosztować handel towarami 2,4 bln USD, tyle samo, gdyby wszystkie kraje podniosły swoje taryfy do 17%, tj. blisko poziomów ostatnio odnotowanych w 1994 r.

- Sektory komputerowy i elektroniczny, metalowy i górniczy, transportowy, sprzętu elektrycznego i tekstylny są najbardziej narażone na ryzyko długotrwałych zakłóceń łańcucha dostaw w trakcie znoszenia ograniczeń. W kategoriach krajów, najbardziej zagrożone są przedsiębiorstwa działające w Chinach, USA, Niemczech, Francji, Irlandii, Belgii, Luksemburgu i Niderlandach.

- Należy uważać na staroświecki protekcjonizm, który może: (1) stworzyć na nowo niepewność z 2019 r. i zaszkodzić ożywieniu inwestycji, gdy równocześnie napięcia na linii USA-Chiny przybierają na sile; (2) wyeliminować handel sprzętem powiązanym z pandemią w wysokości 30 mld USD i działać jak wzmacniacz kryzysu dla krajów wschodzących i rozwijających się.

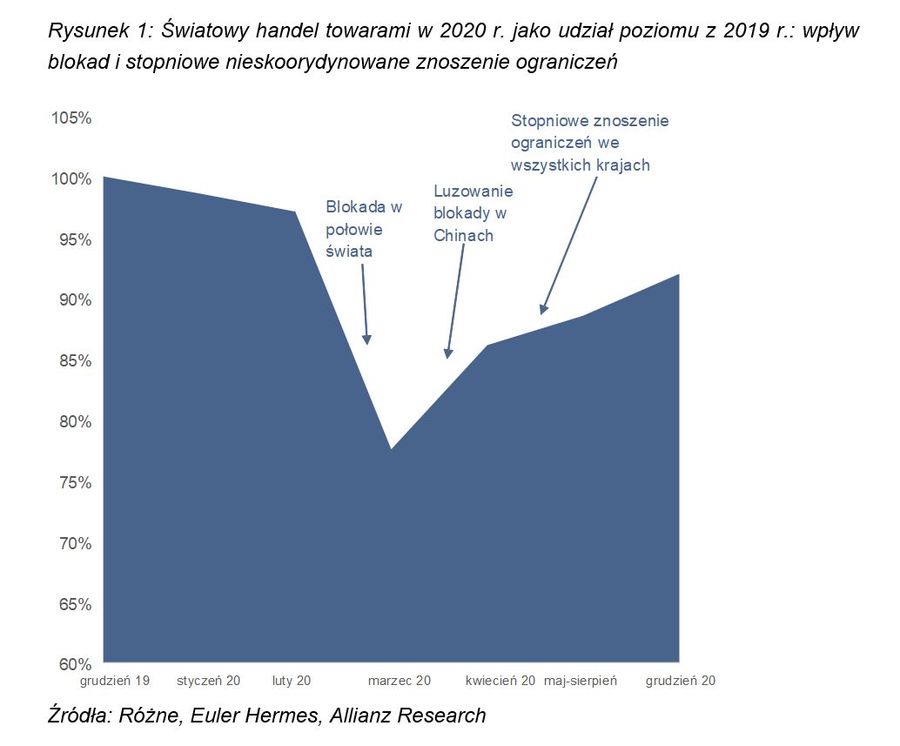

Wszystkie kraje powinny znieść powszechne blokady do czerwca tego roku. Jednak po szoku 22,5% w ujęciu wartościowym handel może pozostać poniżej 90% swojego poziomu sprzed kryzysu nawet po zniesieniu blokad. Niemniej eksperci Euler Hermes wciąż spodziewają się, że handel towarami odbije się w drugiej połowie roku, po ożywieniu w sektorze wytwórczym. Stosują R0, prognozowany koniec blokad we wszystkich krajach i udział każdego kraju w handlu towarami, aby zrozumieć, w jakim tempie rygory międzynarodowego handlu towarami zostaną zniesione.

Rysunek 1 przedstawia udział handlu światowego (jako % handlu sprzed kryzysu) przywracanego w ciągu następnych miesięcy. Widzimy, że koniec blokad (który powinien zostać ogłoszony do końca czerwca w większości krajów) nie oznacza natychmiastowego powrotu do normalności. Rzeczywiście, niektóre kraje będą kontynuować regionalne blokady i tylko stopniowo otwierać wszystkie sektory swoich gospodarek, przy czym bary i restauracje będą funkcjonować na niskich obrotach przez kilka dodatkowych miesięcy. Oczekuje się, że handel towarami ożywi się w drugiej połowie 2020 i w 2021 r., podnosząc ogólny wzrost w następnym roku +10% w ujęciu ilościowym i +15% w ujęciu wartościowym.

fot. mat. prasowe

Światowy handel towarami w 2020 r. jako udział poziomu z 2019 r

Widzimy, że koniec blokad nie oznacza natychmiastowego powrotu do normalności.

Analitycy Euler Hermes szacują, że blokady i nieskoordynowane znoszenie ograniczeń mogą kosztować handel towarami 2,4 bln USD, tyle samo, gdyby wszystkie kraje podniosły swoje taryfy do 17%, tj. blisko poziomów ostatnio odnotowanych w 1994 r. Nawet po zniesieniu blokad zróżnicowane zasady likwidacji ograniczeń w zakresie przepływu towarów, usług i ludzi mogą stworzyć niepewność, asymetrię informacyjną i obciążenia regulacyjne na przedsiębiorstwa, co uniemożliwi handlowi światowemu powrót do normalności.

Z perspektywy towarów, takie nieskoordynowane znoszenie ograniczeń odejmie ogółem 1,5 bln USD od światowych transgranicznych przepływów towarów do końca 2020 r. Jest to równowartość wprowadzenia ogólnoświatowej podwyżki taryf o +7 p.p. (do około 13% średniej taryfy) na światowy handel towarami.

Rozpatrując łącznie wpływ blokad i stopniowe nieskoordynowane ponowne otwarcie widzimy, że kryzys Covid-19 i jego następstwa eliminują handel towarami w wysokości 2,4 bln USD (i handel usługami w wysokości 1,1 bln USD). Ogółem, dodane straty z powodu blokad i wyjścia z nich będą stanowić równowartość nagłego wzrostu +11 p.p. światowej średniej taryfy do około 17%, poziomu ostatnio odnotowanego w 1994 r.

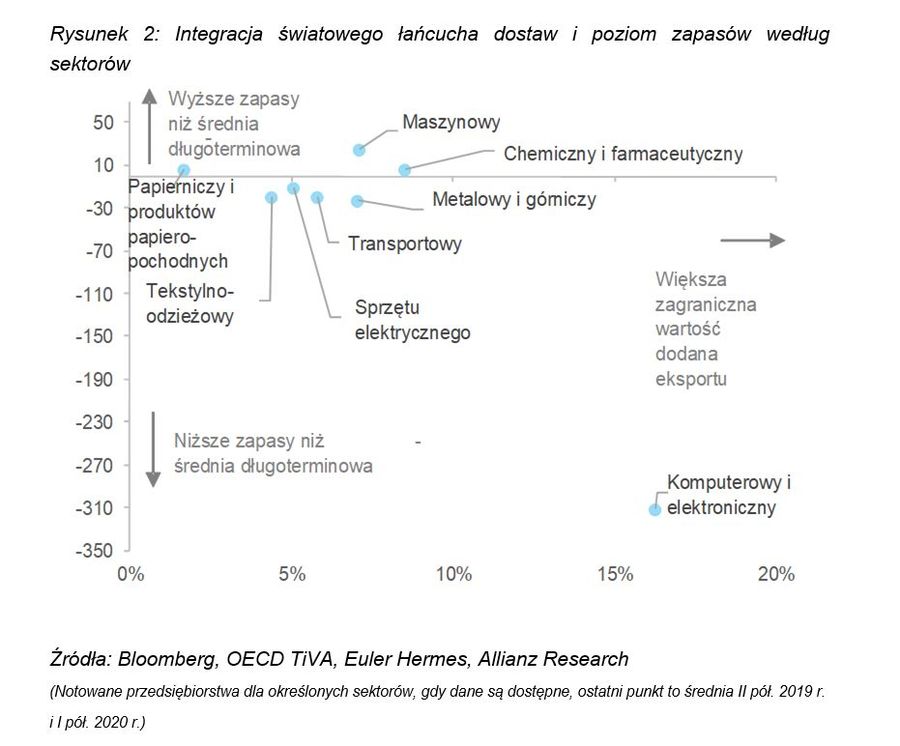

Mimo ożywienia w kształcie litery U niektóre specyficzne sektory narażone są na ryzyko presji inflacyjnej, ponieważ są bardziej od innych wrażliwe na zakłócenia łańcucha dostaw (wysoka zagraniczna wartość dodana eksportu), a ich zapasy znajdują się poniżej lub blisko średniej długotermiowej. Kilka składników PMI „cen procesu produkcji” wzrosło w ciągu ostatnich kilku miesięcy ze względu na dłuższe czasy dostaw i różne trudności logistyczne z powodu powszechnych blokad mających wpływ na ponad połowę światowego PKB.

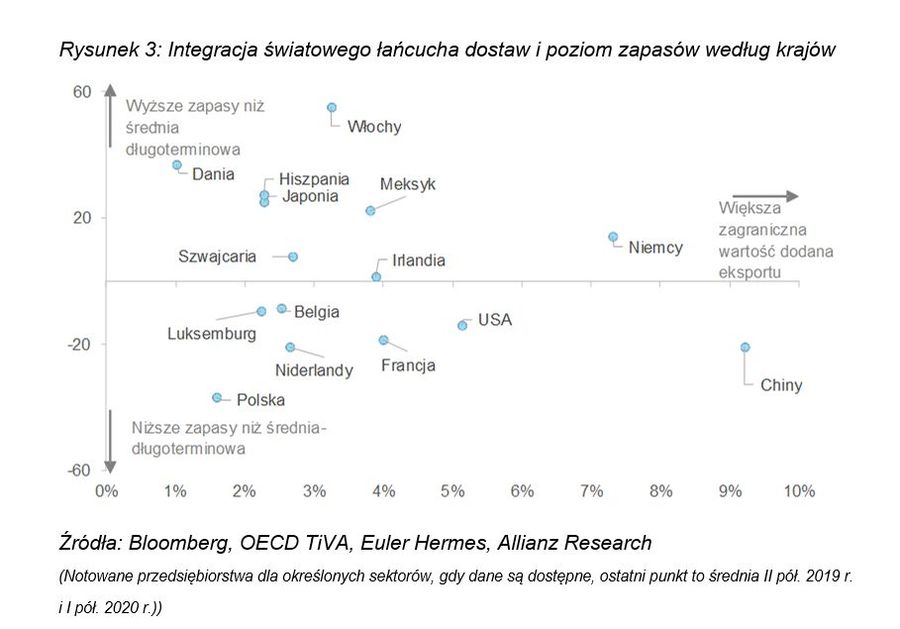

Patrząc na sektory, komputerowy i elektroniczny, następnie metalowy i górniczy, transportowy, sprzętu elektrycznego i tekstylny są najbardziej narażone na ryzyko długotrwałych zakłóceń w trakcie znoszenia ograniczeń, zważywszy na ich uzależnienie od produkcji zagranicznej, a także poziomu zapasów. W kategoriach krajów, przedsiębiorstwa działające w Chinach, USA, Niemczech, Francji, Irlandii i krajach Beneluksu mogą być najbardziej narażone na presję inflacyjną i zakłócenia łańcucha dostaw, ponieważ i ich zależność eksportowa od zagranicznych procesów produkcji jest wyższa w porównaniu do podobnych przedsiębiorstw w innych krajach, a ich poziom zapasów znajduje się poniżej lub blisko średniej długoterminowej.

fot. mat. prasowe

Rysunek 2. Integracja światowego łańcucha dostaw i poziom zapasów według sektorów

Sektor komputerowy i elektroniczny jest bardzo narażony na ryzyko długotrwałych zakłóceń m.in. ze względu na poziom zapasów.

fot. mat. prasowe

Integracja światowego łańcucha dostaw i poziom zapasów według krajów

Przedsiębiorstwa działające w Chinach, USA, Niemczech, Francji, Irlandii i krajach Beneluksu mogą być najbardziej narażone na presję inflacyjną.

Na koniec, analitycy Euler Hermes zwracają uwagę, że należy uważać na powrót ryzyka sprzed pandemii: staroświecki protekcjonizm, który może (1) stworzyć na nowo niepewność z 2019 r. i zaszkodzić ożywieniu inwestycji, gdy równocześnie napięcia na linii USA-Chiny przybierają na sile; (2) wyeliminować handel sprzętem powiązanym z Covid-19 w wysokości 30 mld USD, tym samym działając jak wzmacniacz kryzysu dla krajów wschodzących i rozwijających się. USA oficjalnie wysunęły oskarżenia przeciwko Chinon ustami sekretarza stanu Mike’a Pompeo, który powtórzył wcześniejsze zarzuty, łączące epidemię Covid-19 z laboratorium w Wuhan, w Chinach. To może prowadzić USA do zakwestionowania porozumienia handlowego, tzw. pierwszej fazy, którego warunki są nawet bardziej wymagające obecnie, kiedy ceny energii gwałtownie spadły.

Euler Hermes szacuje, że w tym roku Chiny mogą kupić dodatkowe +20% produktów energetycznych, aby uczynić zadość porozumieniu, i dodatkowe +3,6% produktów rolno-spożywczych. I chociaż oznacza to wzrost +1,8% w tym roku, to jest to trzy razy mniej, niż prognozowano, kiedy porozumienie było podpisywane. Ponadto, oczekuje się, że WTO utoruje drogę dla Europy do podniesienia taryf w związku z przypadkiem Airbus/Boeing do końca czerwca.

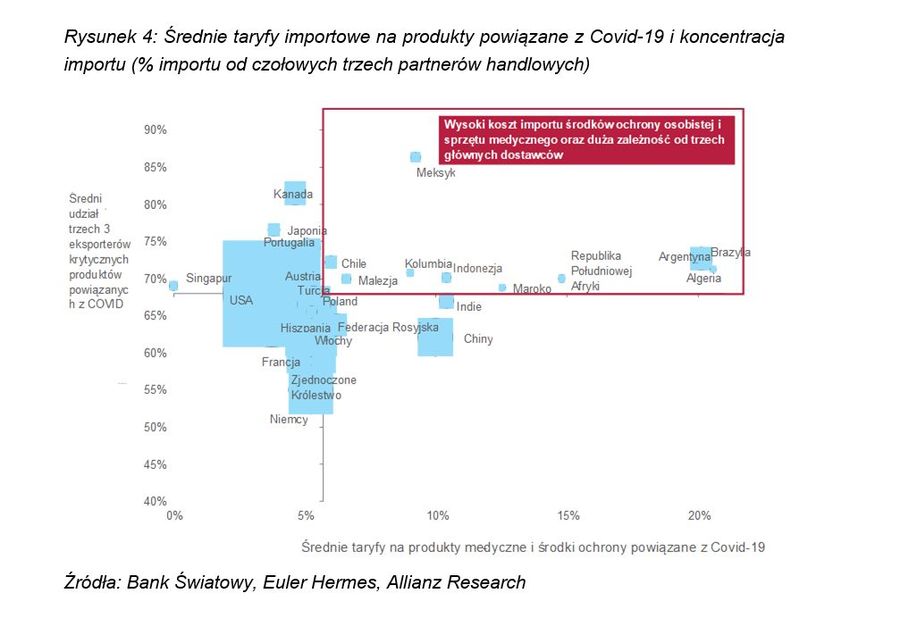

Blokady i znoszenie ograniczeń łączą się również ze zwiększonymi środkami protekcjonistycznymi dotyczącymi produktów powiązanych z pandemią. Dane pokazują rekordowo wysoki poziom nowych restrykcji eksportowych w zakresie zaopatrzenia medycznego, farmaceutycznego i środków ochrony (produkty powiązane z Covid-19). W sumie, w 2020 r. na świecie wprowadzono ponad 80 nowych środków protekcjonistycznych na te produkty, rekordowo dużo i 2,5 razy więcej niż w ciągu całego 2019 r. Euler Hermes ocenia, że zakazy eksportowe mogą ograniczyć handel produktami powiązanymi z Covid-19 o 30 mld USD w 2020 r.

Ten ukierunkowany protekcjonizm może być wzmacniaczem kryzysu sanitarnego dla krajów wschodzących i rozwijających się. Rzeczywiście, jak pokazano na Rysunku 4 to Brazylia, Argentyna i Algeria, następnie Republika Południowej Afryki, Maroko, Indonezja, Kolumbia, Malezja, Meksyk i Chile są krajami, których import produktów powiązanych z pandemią jest silnie skoncentrowany na trzech głównych partnerach, i gdzie taryfy importowe na takie produkty są wyższe w stosunku do reszty świata.

fot. mat. prasowe

Średnie taryfy importowe na produkty powiązane z Covid-19 i koncentracja importu

Brazylia, Argentyna i Algeria to niektóre kraje, gdzie taryfy importowe na produkty powiązane z Covid-19 są wyższe w stosunku do reszty świata.

Georges Dib, Ekonomista

Ana Boata, Szef Badań Makroekonomicznych

Ella Carmi, Asystent Badań Ekonomicznych

Bastien Patras, Asystent Badań Ekonomicznych

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

Czy gospodarka Chin daje nadzieje na lepsze jutro światowego handlu?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Nie tylko cena. Co naprawdę przyciąga klientów i buduje ich lojalność?

-

DeepSeek zagrożeniem dla prywatności? Europa blokuje chińską aplikację AI, Polska czeka, eksperci ostrzegają

-

Złośliwe PDF-y: Jak cyberprzestępcy wykorzystują popularny format do phishingu?

-

Eksport UE bez USA? Unia ma remedium na rosnące cła

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}