Wakacje 2018: bardzo tanie last minute

2018-06-21 12:59

Przeczytaj także: Wakacje 2018: Turcja ciągle drożeje

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Druga najlepsza sprzedaż w sezonie, ale dynamika nie zachwyca

W mediach pojawiła się trzydziesta trzecia już odsłona raportu z systemu MerlinX (23/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia z dość pokaźnym, bo sięgającym 20 procent wzrostem sprzedanych wycieczek względem poprzedniego tygodnia. Na podkreślenie zasługuje również to, że był również najlepszy rezultat od 21 tygodni i jednocześnie wynik jedynie 4 proc. niższy od rekordu z drugiego tygodnia stycznia tego roku.

Znacząco wyższa baza odniesienia sprawiła jednak, że sprzedaż w najważniejszym z punktu widzenia touroperatorów segmencie imprez lotniczych poprawiła się zaledwie o +10,6 procent (przed tygodniem 6,3 procent), zaś dynamika dwuletnia wyniosła nadal nieduże +8,4 procent, podczas gdy tydzień wcześniej sięgnęła +5,1 procent, a przed dwoma tygodniami +42,9 procent. Tak słaby wynik w takim ujęciu został częściowo spowodowany ujemną dynamiką sprzedaży z roku 2017, która wyniosła minus 2,0 procent, ale ogólnie rzecz biorąc dwuletnia dynamika wzrostu sprzedaży wycieczek pozostaje nadal w łagodnym trendzie spadkowym.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +8,4 procent, podczas gdy tydzień wcześniej osiągnęła +5,1 procent.

Powoli słabnącą dynamikę raportowanej sprzedaży wycieczek powodować mogą takie przyczyny jak dość typowe dla tego okresu przejściowe osłabienie nastrojów konsumenckich, a zwłaszcza oceny stanu gospodarki polskiej i prognoz (3-letnich) zmian materialnych warunków życia gospodarstw domowych, istotne dla Polaków wydarzenia sportowe, które generalnie nie sprzyjają popytowi, w tym zwłaszcza na zagraniczne wycieczki oraz od pewnego czasu relatywnie dobra pogoda w kraju.

Sprzedaż branży w rzeczywistości ma się lepiej niż wynika to z raportów

Rzeczywisty obraz sprzedaży w branży jest jednak na szczęście dość wyraźnie lepszy niż pokazują to statystyki z systemu MerlinX, gdyż nie uwzględniają one imprez sprzedawanych przez biuro TUI Poland, w którym dynamika wzrostu ich liczby znacząco przekracza średnią dla reszty branży, jak również części sprzedaży niektórych innych organizatorów o akurat większej dynamice niż średnia w systemie MerlinX.

Podobnie było również w sezonie ubiegłym, w którym ostateczna dynamika sprzedaży w raportach z tego systemu rezerwacyjnego wyniosła +17 procent, zaś w rzeczywistości była półtora razy większa, co wynika w wysokim stopniu zgodnie ze wszystkich pozostałych źródeł.

Ceny wycieczek z nieodległymi terminami wylotu nadal spadają

Coś co nadal niepokoi to bardzo niskie ceny dla wycieczek z bliskimi terminami wylotów, czyli de facto powrót zjawiska last minute. W poprzednim materiale pokazywaliśmy, że zjawisko wyraźnie zniżkujących cen dotarło już do imprez z wylotami w drugim tygodniu lipca, a więc w terminie wakacyjnym. W ostatnim tygodniu ceny te nadal spadały, a zjawisko spadających cen nie tylko nie ustąpiło, ale uległo nawet pewnemu rozszerzeniu. Średnia zniżek przekraczała 110 złotych, ale tym razem oparły się im jedynie kierunki egipskie i tunezyjska Dżerba.

Ostatni tydzień w statystykach sieci Wakacje.pl

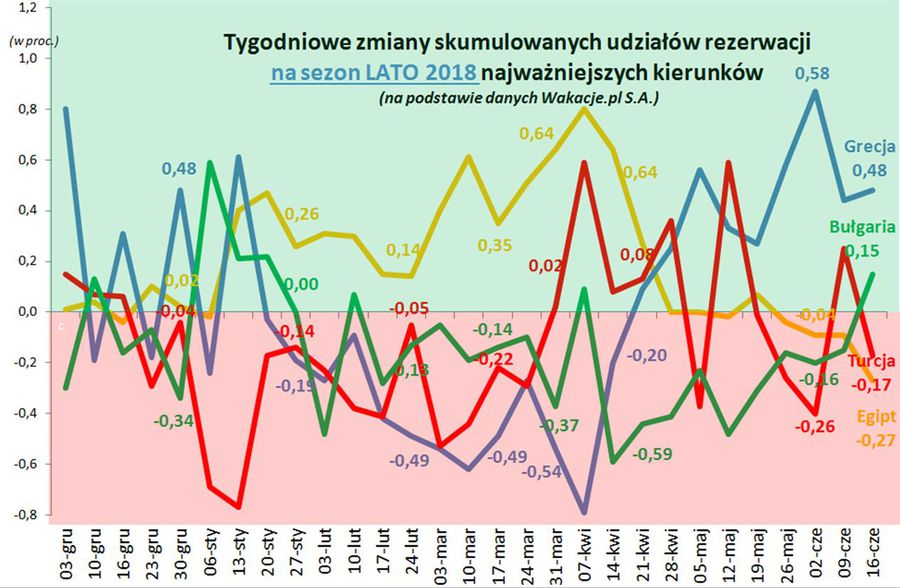

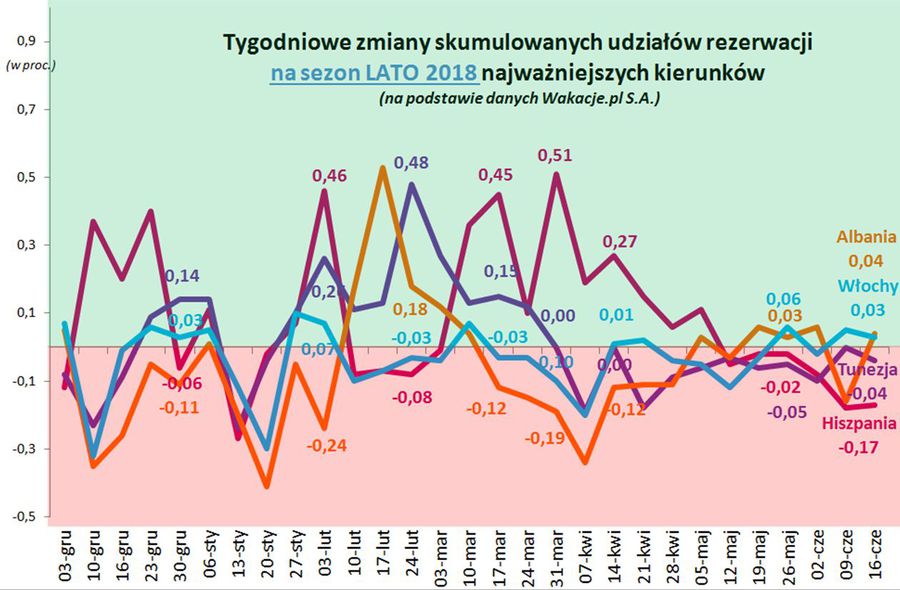

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie powiększa ona w niej swój udział – w tym ostatnio poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. - a zatem w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Tym razem przedstawiamy na początek zmiany udziałów skumulowanych najważniejszych kierunków dla polskiej zorganizowanej turystyki wyjazdowej w poszczególnych tygodniach w postaci wykresów z krótkim komentarzem dotyczącym ich przebiegu w ostatnim tygodniu. Początek wykresów rozpoczyna się w pierwszym tygodniu grudnia, gdyż październik i listopad cechowały się jeszcze dość dużą niestabilnością związaną z wprowadzaniem bądź stopniowym uzupełnianiem ofert przez niektórych touroperatorów. Dla celów większej przejrzystości podzielono kierunki na dwie grupy według przybliżonego kryterium najważniejszych kierunków „wschodnich” i pozostałych.

Choć wykresy z powodu obejmowania coraz większej liczby danych (dat) stają się coraz bardziej złożone, to jednak ich historyczny przebieg pozwala zorientować się w spadkach i wzrostach bieżącego znaczenia kierunków w ogólnej sprzedaży rynkowej (szczególnie Grecji w kilku ostatnich tygodniach), która w dużej mierze jest skorelowana ze zmianami ich relatywnej atrakcyjności cenowej. W następnym materiale przedstawimy wykresy w nieco zmienionej i bardziej zagregowanej formie, kładącej większy nacisk na zmiany sytuacji bieżącej kosztem uproszczenia danych historycznych.

fot. mat. prasowe

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018

W tym sezonie Grecja wyraźniej odzyskuje udziały niż w sezonie wcześniejszym.

fot. mat. prasowe

Tygodniowe zmiany skumulowanych udziałów rezerwacji na sezon lato 2018 cd.

Ostatnia spora obniżka cen wycieczek do Albanii powinna ponownie rozruszać sprzedaż tego kierunku.

Poniżej przedstawiono krótkie zestawienie zmian wielkości udziałów rynkowych poszczególnych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Grecja: wzrost o 0,48% - kolejny dziewiąty już wzrost udziałów rynkowych tego kierunku po 13-tygodniowym trendzie spadkowym trwającym od połowy stycznia do połowy kwietnia. Maj i czerwiec z reguły są znacznie lepszymi miesiącami dla sprzedaży Grecji niż okresy wcześniejsze, ale w tym sezonie Grecja wyraźniej odzyskuje udziały niż w sezonie wcześniejszym. Jedną z przyczyn mogą być relatywnie korzystniejsze ceny tego kierunku na tle kierunków konkurencyjnych, tym bardziej, że tegoroczne zwyżki cen na nich utrzymują się tam na razie powyżej średniej ogólno-rynkowej. W ostatnim tygodniu sprzedaż Grecji zyskiwała głównie dla wycieczek z wylotami w czerwcu i w lipcu.

Bułgaria: wzrost o 0,15% - pierwszy tydzień wzrostu udziałów rynkowych po 9 tygodniach spadków, który jest również widoczny w lepszych tendencjach cenowych dla tego kierunku. Powodem poprzedniej słabszej passy może być relatywnie mała atrakcyjność Bułgarii we wczesnym jeszcze okresie dla wyjazdów wypoczynkowych oraz pojawienie się w tym roku w maju po raz pierwszy konkurencji ze strony tanich przewoźników (Ryanair), zaś w kierunku lepszych pespektyw dla Bułgarii w jakimś stopniu działa jednoczesny słabszy okres dla sprzedaży Turcji i Egiptu. W ostatnim tygodniu kierunek najlepsze wyniki sprzedaży uzyskiwał dla wycieczek z wylotami w czerwcu.

Albania: wzrost o 0,04% - w okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek średnie ceny na nim wyraźnie wzrosły, co wraz z ówcześnie bardzo dobrą passą Tunezji i Egiptu doprowadziło do późniejszego znaczącego osłabienia tempa sprzedaży trwającego w sumie 7 tygodni. Coraz korzystniejsze w międzyczasie ceny wycieczek do Albanii wyhamowały jednakże tempo spadku jej udziału w rynku, a w minionych czterech tygodniach odnotowano już – średnio rzecz biorąc – ich stabilizację. Ostatnia spora obniżka cen wycieczek do Albanii powinna ponownie rozruszać sprzedaż tego kierunku, choć trzeba pamiętać, że we wcześniejszych terminach jest on już dość wyprzedany. W minionym tygodniu Albania lekko traciła w czerwcu i lipcu, a dość wyraźnie zyskiwała w sierpniu i wrześniu.

Tunezja: spadek o 0,04% - regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia do końca marca, co mogło wynikać z relatywnie bardzo niskich cen oraz odłożonego popytu z trzech poprzednich sezonów. Przed 11 tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych. W sześciu ostatnich tygodniach - po przejściowej stabilizacji - notowano już spadki udziałów rynkowych. Zmiana trendu może mieć związek z rosnącymi we wcześniejszych 13 tygodniach o 300 złotych cenami wyjazdów do tego kraju. W ostatnim tygodniu Tunezja traciła udziały zwłaszcza w czerwcu i lipcu.

Hiszpania: spadek o 0,17% - traciła udziały rynkowe już po raz szósty z rzędu. Wcześniejsze 10-tygodniowe wyraźne zyskiwanie udziałów rynkowych przez ten kierunek mogło mieć związek z dużą sprzedażą na tygodnie przedwakacyjne, w których ceny Hiszpanii były i historycznie i relatywnie bardzo korzystne. W takiej sytuacji cenowej kierunek bardziej premiowy jakim jest Hiszpania powinien zyskiwać udziały rynkowe do czasu wystąpienia wyraźniejszego ożywienia popytu w Polsce B, co właśnie (z wahaniami) ma miejsce i zgodnie z przewidywaniami doprowadziło do zastopowania dalszej ekspansji Hiszpanii. Hiszpania traciła głównie w lipcu, a w większości pozostałych miesięcy lekko zyskiwała.

Turcja: spadek o 0,17% - kierunek od końca marca wykazuje spore wahania tempa sprzedaży. Po ostatnim sporym jednotygodniowym wzroście rynkowych udziałów w sprzedaży (o 0,25%) Turcja powróciła do spadków, co mogło wpłynąć na spłycanie spadków Bułgarii i wspierać wzrosty na kierunkach greckich. Tym razem Turcja traciła w czerwcu i sierpniu, a zyskiwała w lipcu.

Jednym z warunków ponownego bardziej systematycznego zyskiwania udziałów w rynku są atrakcyjniejsze poziomy cen wycieczek do tego kraju, co jednakże zależy od determinacji organizatorów w zapowiedzianym uzupełnianiu zbyt konserwatywnie zaplanowanych programów czarterowych. W tym procesie mogłoby ewentualnie pomóc obserwowane ostatnio coraz wyraźniejsze spowolnienie sprzedaży kierunków tureckich w Niemczech, które można wiązać z obawami związanymi ze zbliżającymi się w wyborami prezydenckimi i parlamentarnymi oraz ostrzeżeniami niemieckiego MSZ przed wyjazdami do Turcji.

Egipt: spadek o 0,27% - czwarty kolejny tydzień relatywnie słabej sprzedaży tego kierunku, który we wcześniejszej fazie sprzedaży - od pierwszego tygodnia stycznia do przedostatniego w kwietniu - znacznie zyskiwał na znaczeniu. Obecna sytuacja może mieć związek z częściową utratą przewagi w atrakcyjności cenowej nad kierunkami konkurencyjnymi w tym zwłaszcza z perspektywy porównań z analogiczną sytuacją przed rokiem. W kolejnych okresach kraj ten może jeszcze powrócić do umiarkowanych wzrostów wobec ewentualnego przyhamowania sprzedaży Turcji oraz wchodzenia w „zasięg” lastowej przedsprzedaży popularnych terminów wyjazdów. W minionym tygodniu Egipt lekko zyskiwał w czerwcu, ale tracił we wszystkich pozostałych miesiącach.

Wybory w Turcji: robi się coraz ciekawiej

Zarówno polskie, jak też światowe media przejawiają nieproporcjonalnie małe zainteresowanie de facto bardzo istotnymi, czyli jednoczesnymi prezydenckimi i parlamentarnymi wyborami w Turcji, które mogą zdeterminować wieloletnią przyszłość tego ważnego gospodarczo i politycznie kraju. Wybory te są dość niespodziewane, bowiem zostały ogłoszone 18 kwietnia na półtora roku przed pierwotnie planowanym terminem. Dość niespodziewane były też (do końca maja) wyniki licznych sondaży, które dawały obecnemu prezydentowi Recepowi Erdoganowi jedynie nikłą przewagę w drugiej decydującej turze wyborów prezydenckich, a jego partii AKP (Partia Sprawiedliwości i Rozwoju) wraz z koalicjantem MHP (Partia Ruchu Narodowego) około 46 procent poparcia i około 280 miejsc w 600 osobowym parlamencie.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: Turcja spada, Grecja odbija

-

Wakacje 2018: co mogą zmienić wybory w Turcji?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}