Wakacje 2018: wracają Turcja i Tunezja

2018-04-26 10:09

Przeczytaj także: Wakacje 2018: "5" Morawieckiego turystyce nie pomoże

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Tempo sprzedaży nadal jeszcze na całkiem niezłym poziomie

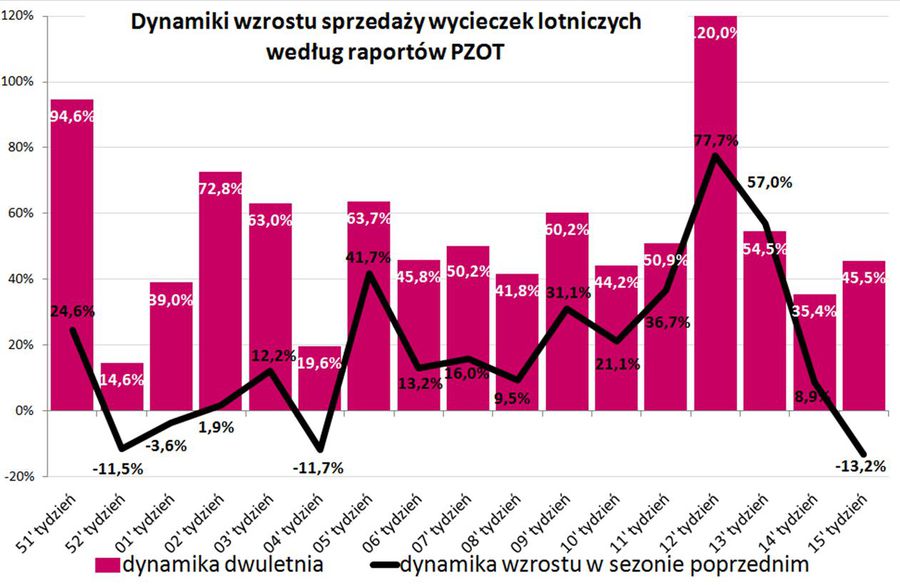

W mediach pojawiła się już dwudziesta szósta odsłona raportu z systemu MerlinX (13/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia ze wzrostem ilości sprzedanych wycieczek względem poprzedniego tygodnia. Mimo to sprzedaż ciągle plasowała się na poziomie o około 30 procent niższym od rekordu, który padł w drugim tygodniu stycznia.

Roczna dynamika sprzedaży najważniejszych z punktu widzenia branży wycieczek lotniczych była wprawdzie dodatnia (+67,6 wobec +24,5 procent tydzień temu), ale był to przede wszystkim efekt pokaźnego spadku zeszłorocznej bazy odniesienia, która miała związek z poświątecznym, a więc krótszym tygodniem. Baza ta była najniższą, jaką zanotowano przez okres pierwszych 38 tygodni minionego roku, czyli do przedostatniego tygodnia września, kiedy to sprzedaż imprez w naturalny sposób zaczęła zamierać.

Dynamika dwuletnia osiągnęła +45,5 procent, a więc okazała się nieco wyższa niż ostatnio (+35,4 procent). Przy okazji można zaznaczyć, że powtórzenie w obecnym sezonie zeszłorocznej dynamiki wzrostu wymagałoby dwuletniej dynamiki wzrostu branży oscylującej w okolicach 55-60 procent i z grubsza właśnie taka występowała często w minionych tygodniach.

Jak już wielokrotnie zaznaczaliśmy, w ocenie bieżącej koniunktury, w sytuacji gdy nie wiadomo, czy obecne dane odnoszą się do poprawionej, czy do niepoprawionej bazy danych - a były w niej spore błędy prostowane w raporcie 07/2017, a potem kolejne poprawione skokowo pod koniec wakacji w raporcie 33/2017 - bardziej pragmatyczna staje się obserwacja dwuletniej dynamiki wzrostu opartej o bazę z sezonu 2015/16, która jest mniej więcej w zgodzie z danymi oficjalnymi.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dwuletnia dynamika to obecnie zaledwie 45,5%

Pomimo przedłużającej się tendencji spadkowej trwającej z małymi wyjątkami od połowy stycznia, generalnie sprzedaż i jej dynamika pozostają nadal na dobrym poziomie, a koniunktura w branży zorganizowanej turystyki wyjazdowej powinna zadowalać większość organizatorów, choć sprzedaż majowa i czerwcowa zaczyna przedstawiać coraz więcej do życzenia, co znajduje wyraz w wyraźnie niższych cenach w tych miesiącach niż przed rokiem. Jak już zaznaczaliśmy we wcześniejszych materiałach i w minionym i w obecnym czasie zasadnicze czynniki mające istotny wpływ na turystyczną koniunkturę nadal przedstawiały się na ogół pomyślnie.

Autorzy raportów tym razem nadrobili kolejne zaległości

Po naszej uwadze zawartej w przedostatnim i ostatnim materiale tygodniowym, że w raportach z systemu MerlinX nie podaje się interesujących wiele osób w branży danych o tegorocznej dynamice wzrostu liczby rezerwacji do Turcji i Tunezji, autorzy raportów stanęli na wysokości zadania i rzeczone dane w końcu uzupełnili. Okazało się, że w systemie MerlinX wzrost sprzedaży Turcji sięgnął 278 procent, a Tunezji aż 486 procent.

Idąc tym tropem warto byłoby teraz zaapelować do autorów raportu o odpowiedź, jak tłumaczą oni fakt, że według nich zrealizowana sprzedaż imprez zimowych wyniosła zaledwie około 2,5 procent (taka liczba jest też podawana w wywiadach medialnych), podczas, gdy oficjalne dane za dwa pierwsze miesiące zimy oraz wstępne dane z lotnisk za I kwartał (dla dominujących w branży imprez czarterowych) wskazują na wzrost o ponad 20 procent, czyli blisko dziesięciokrotnie (sic!) większy.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie zwiększa ona w niej swój udział, czyli w konsekwencji coraz dokładniej oddaje aktualną i historyczną sytuację na rynku turystycznym.

Zmiany w okresie ostatniego tygodnia - sezon letni 2018

Poniżej przedstawiono krótkie zestawienie ostatnich zmian w zakresie sytuacji ogólnej wraz z krótkimi komentarzami dotyczącymi poszczególnych kierunków:

Egipt: wzrost o 0,27% - zyskuje nieprzerwanie na znaczeniu od pierwszego tygodnia stycznia jako kierunek bardzo wyraźnie „lastowy”. W minionym tygodniu Egipt zwiększał udziały rynkowe w miesiącach kwiecień –lipiec, a lekko tracił w sierpniu. Szybkie przyrosty udziałów mogą wynikać z nadrabiania wciąż jeszcze relatywnie niewysokiego stopnia zaawansowania przedsprzedaży. W następnych tygodniach dynamika wzrostu udziałów rynkowych powinna pozostawać dodatnia (choć niższa niż w wcześniejszych tygodniach) wobec wchodzenia w „zasięg” przedsprzedaży Egiptu jeszcze kolejnych popularnych terminów wyjazdów do tego kraju.

Hiszpania: wzrost o 0,15% - zyskiwała udziały rynkowe po raz siódmy z rzędu, tym razem głównie w kwietniu (lasty) i w lipcu Zyskiwanie udziałów rynkowych przez ten kierunek może mieć związek z przedłużającą się słabszą passą Grecji (pomimo niewielkiego wzrostu w ostatnim tygodniu) i z nieco słabszymi nastrojami konsumenckimi. W sytuacji niższego ich poziomu kierunek bardziej premiowy jakim jest Hiszpania powinien przejściowo zyskiwać udziały rynkowe do czasu ponownego wyraźnego ożywienia popytu w Polsce B.

Turcja: wzrost o 0,13% - kierunek zdecydowanie zakończył wcześniejszy 14-tygodniowy trend spadkowy (teraz odnotował już czwarty kolejny wzrost), trwający do ostatniego tygodnia marca, który mógł mieć związek z wcześniejszą stopniową zwyżką bezwzględnych i relatywnych cen, rosnącym stopniem wyprzedania najbardziej atrakcyjnych ofert oraz z obniżeniem poziomu nastrojów konsumenckich w tzw. Polsce B. Turcja traciła nieco w kwietniu, ale sporo zyskiwała głównie w maju i wrześniu. W ostatnich dwóch tygodniach wcześniejszy wzrost cen w Turcji zaczyna wykazywać już symptomy odwrócenia. Jednym z warunków kontynuacji zyskiwania udziałów w rynku są właśnie bardziej atrakcyjne poziomy cenowe wycieczek do tego kraju, co wszakże zależy w dużej mierze od determinacji organizatorów w zapowiedzianym uzupełnianiu nieco zbyt szczupłych programów czarterowych.

Grecja: wzrost o 0,09% - pierwszy wzrost udziałów rynkowych tego kierunku od połowy stycznia, choć jeszcze niewielki i nie przesądzający o wyraźnym powrocie do trendu wzrostowego. Długotrwała trzymiesięczna passa spadkowa była prawdopodobnie spowodowana połączeniem silnej konkurencji cenowej kilku krajów sąsiednich oraz znacznego zaspokojenia popytu na ten kierunek w kilku wcześniejszych sezonach. Dynamice sprzedaży dodatkowo ciążyły też słabsze nastroje konsumenckie w obszarze tzw. Polski B, ale teraz zaczynają pomagać niższe niż przed rokiem ceny. W ostatnim tygodniu Grecja zyskiwała udziały głównie w lipcu, sierpniu i wrześniu, a traciła w październiku. Jest dość prawdopodobne, że po majówce sprzedaż tego kierunku przejdzie do fazy energiczniejszej poprawy.

Albania: spadek o 0,11% - w okresie dużego popytu w okresie 10 luty-10 marca na ten kierunek, średnie ceny na nim wyraźnie wzrosły, co wraz z bardzo dobrą passą Tunezji i Egiptu doprowadziło do znaczącego osłabienia tempa sprzedaży. W minionym tygodniu Albania traciła udziały we wszystkich miesiącach, na które jest sprzedawana za wyjątkiem lipca. Kierunek ten może słabnąć na skutek poprawy koniunktury sprzedażowej u jego głównych konkurentów. Relatywnie lepsze ostatnio ceny wycieczek do Albanii wyhamowują jednak tempo spadku jej udziału w rynku (najmniejszy spadek od pięciu tygodni), ale nie wpłynęły jeszcze definitywnie na ożywienie sprzedaży tego kierunku.

Tunezja: spadek o 0,18% - regularnie zyskiwała na znaczeniu od czwartego tygodnia stycznia, co mogło wynikać z relatywnie bardzo niskich cen oraz z odłożonego popytu z trzech poprzednich sezonów. Przed trzema tygodniami osiągnęła dotychczasowe apogeum udziałów rynkowych, a w ostatnim tygodniu po chwilowej 2-tygodniowej stabilizacji odnotowano kolejny spadek udziałów rynkowych tego kierunku. Zmiana trendu może mieć związek z rosnącymi w ostatnich sześciu tygodniach cenami wycieczek do tego kraju (o ponad 170 złotych). Tunezja dość mocno traciła udziały w maju, a lekko w pozostałych miesiącach z wyjątkiem października.

Bułgaria: spadek o 0,43% - drugi z kolei bardzo znaczny spadek udziałów rynkowych, ale wydaje się, że niekorzystny trend spadku udziału tego kierunku w rynku (trwa już od początku lutego) zbliża się do zakończenia. W ostatnim tygodniu traciła zwłaszcza w maju, czerwcu i w lipcu, a zatem w tych miesiącach, w których wyraźnie wzrasta sprzedaż lastowego Egiptu, który na dodatek zyskuje nad nią coraz większą przewagę cenową. Dodatkową przyczyną minionego słabszego okresu w sprzedaży mogły być słabsze nastroje konsumenckie w tzw. Polsce B. Kierunek powinien cieszyć się nieco lepszą passą wraz z przybliżeniem się do terminów wakacji.

Z mniej istotnych kierunków warto zwrócić uwagę na Cypr, który od początku roku praktycznie nieprzerwanie zwiększał udział w rynku lata 2018, choć w ostatnim dwóch tygodniach już nieznacznie tracił (po 0,02 procent) prawdopodobnie w związku ze znacznym skokiem cen w górę. W ostatnim tygodniu przy korzystniejszych już cenach kierunek ten powrócił do wzrostu. W okresie od pierwszego tygodnia stycznia udział Cypru wzrósł już o znacznie ponad połowę, a mianowicie z 1,6 do 2,74 procent (przed miesiącem wynosił 2,64 procent).

Generalnie należy przyznać, że koniunktura w turystyce wyjazdowej jest w naszym kraju stosunkowo korzystna, ale na razie nie stanowimy w tej części Europy jakiegoś wyjątku, gdyż u naszych północno-wschodnich i zachodnich sąsiadów przybiera ona również bardzo korzystny obrót.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: mamy 164 zł oszczędności

-

Wakacje 2018: last minute już nie takie tanie?

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

KalinkaJan8 / 2018-05-03 09:32:28

W Tunezji dawno nie byłam ale w zeszłym roku spędziłam z mężem dwa tygodnie w Turcji z net holiday. Naprawdę fajny wyjazd, oboje byliśmy bardzo zadowoleni. Nie dziwi mnie to, że ten kierunek wraca do łask - w końcu jest tam cudownie i bezpiecznie. [ odpowiedz ] [ cytuj ]

ROBYG z nowym etapem Portu Popowice we Wrocławiu

ROBYG z nowym etapem Portu Popowice we Wrocławiu

{kind=link}