Wakacje 2017: jest drożej, a zarobki już nie rosną

2017-07-11 12:31

Przeczytaj także: Wakacje 2017: wycieczki są za drogie

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdów

Sprzedaż wycieczek w raportach MerlinX nadal na słabym poziomie

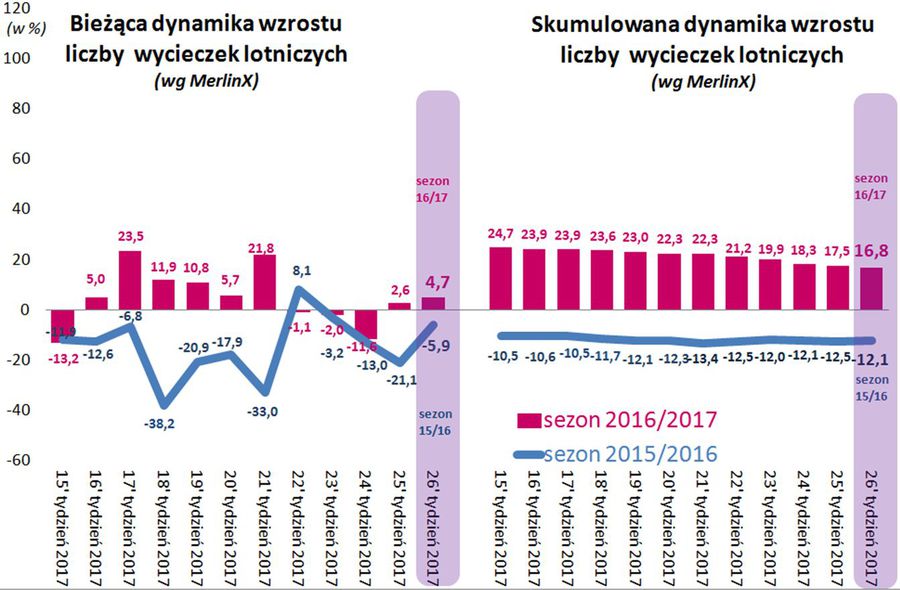

Ostatni raport z systemu MerlinX był już trzydziestym ósmym opracowaniem, w którym pochylono się nad rokiem turystycznym 2016/2017, a więc imprezami turystycznymi organizowanymi pomiędzy listopadem 2016 a październikiem 2017. Tym razem skupił swoją uwagę na ostatnim tygodniu czerwca. Czego tym razem dowodzi jego lektura? Otóż okazuje się, że bieżąca dynamika wzrostu sprzedaży najważniejszych z punktu widzenia branży imprez lotniczych po kilku tygodniach spadków i zeszłotygodniowym wzroście (+ 2,6 procent) ponownie znalazła się nad kreską, sięgając tym razem + 4,7 procent. Podobnie jak miało to miejsce w przypadku ostatniej analizy, ta skromna podwyżka nie pozwoliła na wzrost wskaźnika skumulowanej - a więc liczonej od początku first minute - sprzedaży. Ten - już zresztą po raz kolejny - obniżył się z 17,5 do 16,8 procent.

fot. mat. prasowe

Dynamika wzrostu liczby wycieczek lotniczych

Widać wzrost bieżącej dynamiki sprzedaży najważniejszych dla branży imprez lotniczych z 2,6 proc. do 4,7 proc.

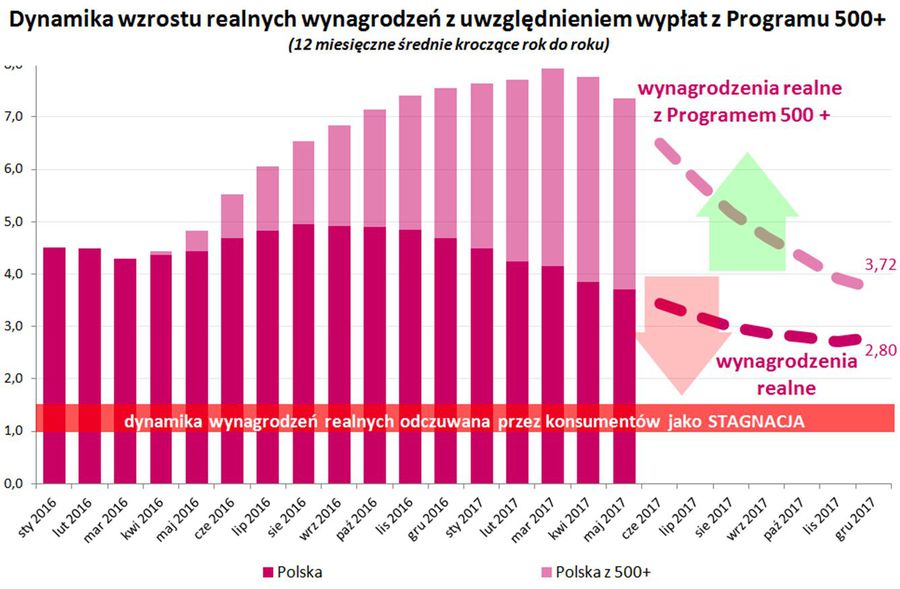

Co należy obwiniać za taki obrót spraw? Zdaniem TravelDATA głównym winowajcą wyraźnie słabnącej sprzedaży wycieczek na wakacje 2017 jest hamujący wzrost wynagrodzeń realnych. To właśnie on (w połączeniu z definitywnym zakończeniem przyrostów rdr wypłat z programu 500+) ma w coraz większym stopniu uświadamiać konsumentom, że złoty okres efektownego wzrostu dochodów gospodarstw domowych nieuchronnie dobiega końca.

Na ten zasadniczy czynnik chwilowo równolegle nałożyły się elementy dodatkowe, które jeszcze wzmocniły jego negatywne działanie, ale istnieje teraz jednak spora szansa, że aktualnie i w najbliższej przyszłości zaczną one działać w przeciwną stronę, czyli bardziej korzystną dla turystyki.

Sytuację w tym zakresie pokazuje poniższy wykres, w którym zasadnicze zmiany koniunktury obrazuje wyższa krzywa przedstawiająca sumaryczną kroczącą 12 – miesięczną dynamikę wzrostu realnych dochodów gospodarstw domowych składającą się z dwóch zasadniczych czynników, którymi są dynamika wzrostu realnych wynagrodzeń i dynamika zmian wypłat w ramach programu Rodzina 500+.

fot. mat. prasowe

Dynamika wzrostu realnych wynagrodzeń z uwzględnieniem 500+

Prognozy zakładają, że pod koniec roku dynamika wynagrodzeń sięgnie 2,8 proc.

Elementy dodatkowe reprezentują wektory czerwony (wpływ negatywny) i zielony (wpływ pozytywny), które modyfikują zasadniczy wpływ wynikający z przebiegu górnej krzywej. Warto zauważyć, że przebieg zdarzeń ułożył się w ten sposób, iż wektor czerwony wyprzedził w czasie zielony, co oznacza wyprzedzające pogłębienie osłabienia koniunktury w miesiącach maju-czerwcu w stosunku do „normy”, po czym powinna nastąpić faza spłycania negatywnego oddziaływania słabnących dochodów gospodarstw przez czynniki pozytywne reprezentowane przez wektor zielony.

Przebieg krzywej dynamiki dochodów realnych był już wielokrotnie przedstawiany w poprzednich materiałach, ale trzeba w tym miejscu jednak zaznaczyć, że po pierwsze, uwzględnia on już najnowsze ministerialne dane (sprzed kilku dni) o nieco większych wypłatach kwot z programu 500+ niż to dotychczas przyjmowano, a po drugie, przyjmuje na kolejne miesiące dynamikę wzrostu realnych wynagrodzeń wyższą o 1/4 punktu procentowego w stosunku do dokumentów rządowych przesłanych Komisji Europejskiej, jak również wobec prognoz Narodowego Banku Polskiego oraz Rady Polityki Pieniężnej. Naszym zdaniem prognozy te oscylujące na najbliższe lata w okolicach plus 2,7 procent są nierealnie niskie i prawdopodobnie już w nieodległym czasie zostaną one podniesione.

Kończy się pozytywny wpływ wypłat z programu 500+ na sprzedaż wycieczek

Wbrew rozmaitym opiniom sugerującym brak istotnego wpływu programu Rodzina 500+ na koniunkturę w branży turystycznej, obecnie można przekonać się na ile opinie takie były zupełnie bezwartościowe. Korelacja pomiędzy przyrostem dochodów wynikającym z programu, a dodatkową sprzedażą wycieczek (czyli ich przyrostem) jest zaskakująco wysoka.

Jak pamiętamy z wykresów otwierających materiały tygodniowe: ostatnim miesiącem dużego przyrostu wypłat z programu był marzec i on był równocześnie ostatnim miesiącem wysokich wzrostów sprzedaży wycieczek. W kwietniu i maju przyrosty wypłat (rok do roku) z programu 500+ stopniowo malały i równolegle zmniejszała się też dynamika wzrostu (rok do roku) liczby rezerwacji turystycznych imprez.

Czerwiec był natomiast pierwszym w historii miesiącem, w którym nastąpiło zmniejszenie (rok do roku) wypłat w ramach programu 500+ i to dość znaczne, bo przekraczające nominalnie i realnie jedną czwartą i jednocześnie był to również pierwszy w tym sezonie miesiąc w którym sprzedaż wycieczek (rok do roku) wykazała spadek.

Wektor czerwony, który dodatkowo osłabił wskaźniki dynamiki za maj i czerwiec reprezentuje takie czynniki, jak generalne relatywne osłabienie istotnych dla turystyki wyjazdowej wyprzedzających nastrojów konsumenckich w maju, nieco zaskakującą narrację strony rządowej, o „braku przestrzeni dla podwyżek w sektorze publicznym” , która w oczywisty sposób wzmocniła negatywną zwyczajowo narrację opozycji i poczucie pesymizmu gospodarstw odnośnie szans na korzystne kształtowanie się ich dochodów w przyszłości oraz wyższy niż się ogólnie spodziewano wzrost cen wycieczek i to pomimo dość wyraźnego spadku cen paliw oraz wyższego kursu złotego wobec euro i amerykańskiego dolara.

Przesunięty nieco w czasie wektor zielony, który powinien przejściowo nieco złagodzić słabnięcie wpływu programu 500+ reprezentuje takie czynniki, jak nowa faza pewnej poprawy ogólnych i wyprzedzających wskaźników konsumenckich widoczna w wynikach najświeższych badań np. Kantar TNS, znacznie słabsza od pierwotnych oczekiwań pogoda nad Bałtykiem, która może zachęcić część turystów do porzucenia koncepcji wypoczynku nad polskim morzem na rzecz wakacji zagranicznych oraz odłożony popyt z bezpośrednio wcześniejszego okresu sprzedaży spowodowany czynnikami omówionymi wcześniej.

W dłuższym terminie o koniunkturze w turystyce wyjazdowej rozstrzygną głównie realne wynagrodzenia

Na koniunkturę w turystyce wyjazdowej w najbliższych sezonach coraz bardziej fundamentalny wpływ będzie wywierał zasadniczy dla niej czynnik, jakim stają się realne wynagrodzenia. Będzie tak dlatego, że systematycznemu wygaszeniu ulegnie wpływ programu 500+, jak również stopniowo zanikał będzie pozytywny wpływ przyrostu zatrudnienia.

Do tematu wynagrodzeń i czynników, które z dużym prawdopodobieństwem będą miały duży wpływ na ich kształtowanie powrócimy za dwa tygodnie, gdy znane będą najnowsze dane w tej kwestii zarówno w Polsce, jak i u naszych najbliższych sąsiadów.

Natomiast o koniunkturze w branży zorganizowanej turystyki wyjazdowej zadecyduje dynamika przebiegu podziału ogólnego wolumenu wyjazdów turystycznych pomiędzy biura podróży oraz wyjazdy organizowane przez turystów samodzielnie. Jest to temat bardziej złożony i do podjęcia w nieco dalszej perspektywie.

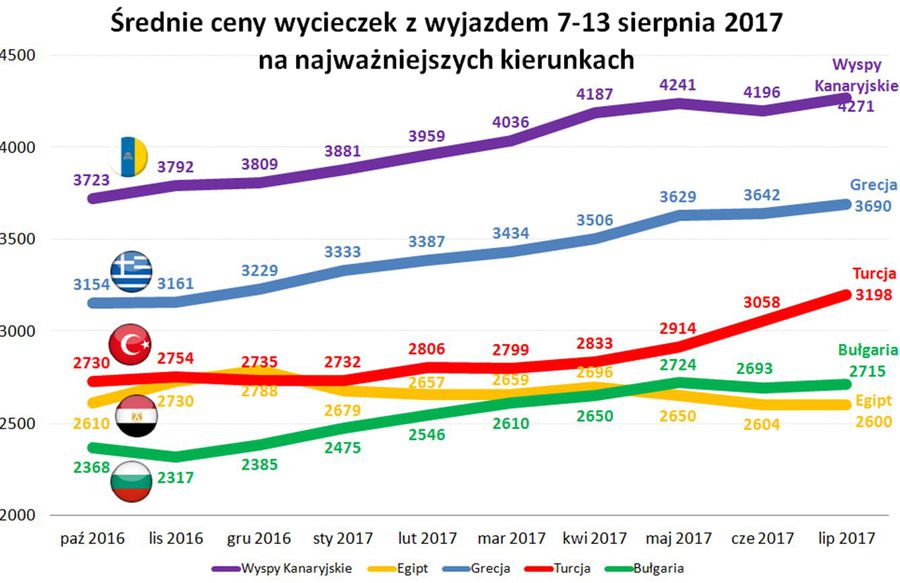

Ceny wycieczek na bieżąco wpływają na geografię wyjazdów Polaków

W poprzednim materiale tygodniowym przedstawiliśmy statystyki sprzedażowe sieci agencyjnej Wakacje.pl (spółka Enovatis). Na wykresach widoczne było falowanie przebiegów udziałów rezerwacji na poszczególnych kierunkach w ogólnym wolumenie sprzedanych imprez turystycznych. Dzisiaj przedstawiamy przebiegi średnich cen na najważniejszych kierunkach w okresie od początku sprzedaży first minute do najbardziej aktualnej daty, czyli 7 lipca. Dane dotyczące cen dla poszczególnych miesięcy są średnimi miesięcznymi z wyjątkiem pierwszego tygodnia tego miesiąca.

fot. mat. prasowe

Średnie ceny wycieczek na najpopularniejszych kierunkach

Dostrzegalny jest systematyczny wzrost cen na niemal wszystkich kierunkach poza Egiptem.

Coś, co bardzo wyraźnie rzuca się w oczy, to systematyczny wzrost cen na niemal wszystkich kierunkach (za wyjątkiem Egiptu), który przybiera w tym sezonie całkiem wysokie wartości, a mianowicie 15-17 procent, a nawet łącznie z kierunkami egipskimi prawie 13 procent. W relacji z sezonem poprzednim na początku lipca średni wzrost cen przekroczył już 8 procent, co wyjąwszy okresy, w których występowały bardzo istotne wzrosty kursów walut lub paliwa lotniczego, nie miało jeszcze miejsca w branży. Jest to czynnik hamujący popyt na wycieczki często podnoszony przez turystycznych agentów oraz przez ich klientów.

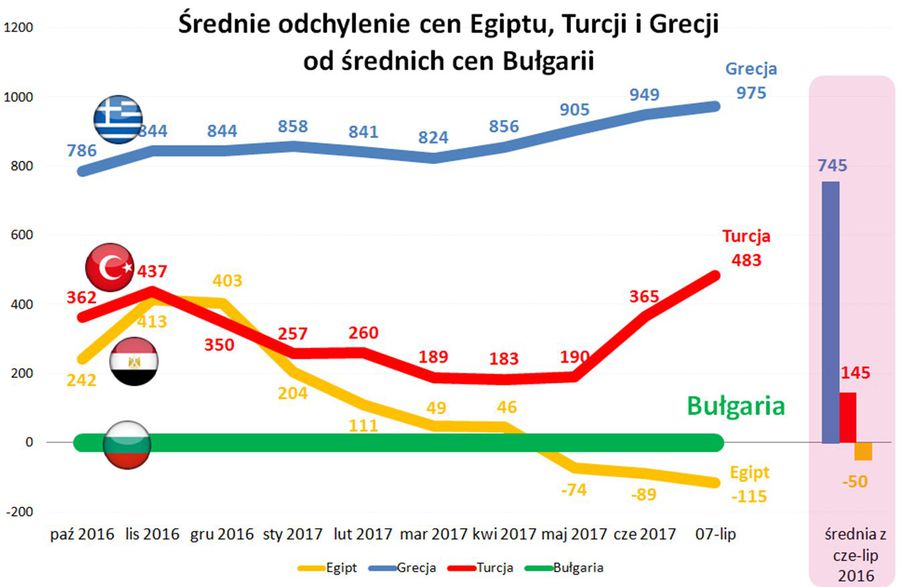

Istotny w tej sytuacji jest też wpływ wahań cen na poszczególnych kierunkach na zmiany popytu na wycieczki i będące ich konsekwencją zmiany udziału poszczególnych kierunków w ogólnym wolumenie rezerwacji. W licznych wnioskach, które można wyciągnąć z porównania wykresów bieżącego i zamieszczonego przed tygodniem jest dość ścisły związek szybkiego doganiania Bułgarii przez Turcję w miesiącach marzec – maj, czyli akurat w tym gdy różnica cen pomiędzy tymi kierunkami był najmniejsza. Z kolei gdy różnica cen wzrosła, sprzedaż Turcji zaczęła wyraźnie odstawać od tempa sprzedaży Bułgarii. Łatwiej kwestia ta jest dostrzegalna na kolejnym wykresie, który pokazuje różnicę pomiędzy średnimi cenami wyjazdów do Bułgarii i do jej najbliższych konkurentów.

fot. mat. prasowe

Średnie odchylenie cen Egiptu, Turcji i Grecji od średnich cen Bułgarii

W okresie marzec - maj różnica średnich cen pomiędzy Turcja, a Bułgarią wynosiła 180-190 złotych, a następnie wzrosła ponad dwukrotnie.

W okresie marzec - maj różnica średnich cen pomiędzy Turcja, a Bułgarią wynosiła 180-190 złotych, a następnie wzrosła ponad dwukrotnie z oczywistym i bardzo istotnym wpływem na względne tempo sprzedaży obu tych kierunków.

Przybliżonym pomocniczym wnioskiem może być dość wyraźnie widoczna sytuacja, że różnica (przy obecnym stanie jakościowym obu tych kierunków) w wysokości około 200 złotych jest zbyt niska i biznesowo promuje Turcję, a z kolei 350-500 złotych zbyt wysoka i turyści (zapewne zwłaszcza z Polski B) częściej wybierają w takiej sytuacji Bułgarię. Podobnych, choć mniej spektakularnych wniosków z takich wykresów można wyciągać wiele, a trafna ich interpretacja stanowi jedno ze źródeł przewagi konkurencyjnej jednych uczestników rynku nad innymi.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele. Zgodnie z zapowiedzią przedstawiane są także przebiegi wahań średnich cen - podobnie jak miało to miejsce we zestawieniach z ubiegłego sezonu.

2. Niniejsze zestawienie po raz dwudziesty ósmy w tym roku obejmuje porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-13.08 2017), zebranych w dniu 6 lipca tego roku z cenami z dnia 29 czerwca, a w porównaniach rok do roku z cenami z dnia 30 czerwca 2016 roku.

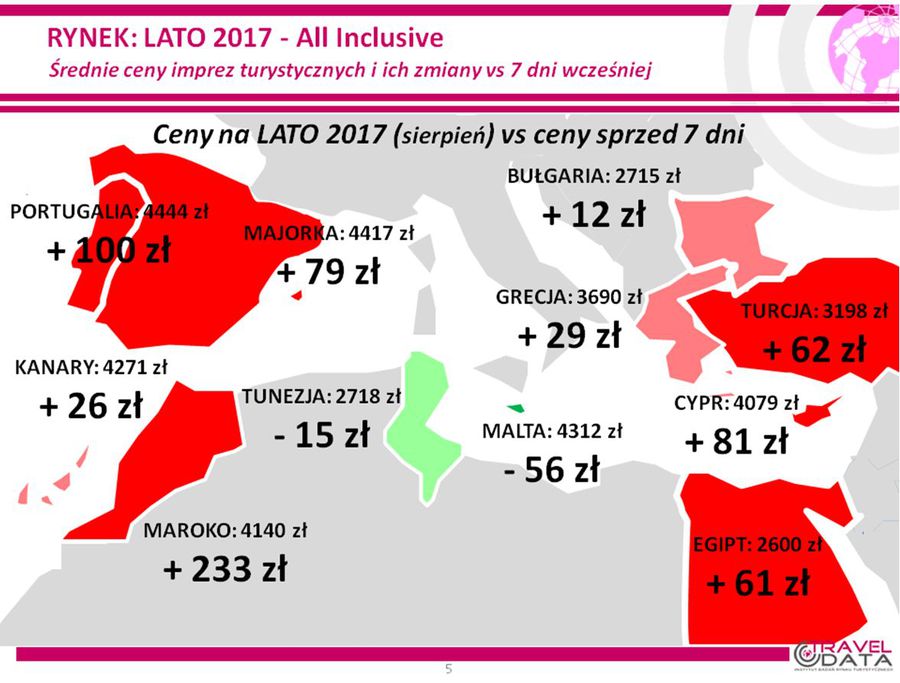

Po trzech spadkach (o 12, 12 i 13 złotych) i dwóch wzrostach o 19 i 9 złotych, średnia cena odnotowała w ostatnim tygodniu kolejny wzrost, tym razem znacznie okazalszy, bo o 49 złotych. Największe zwyżki średnich cen imprez zanotowano w Maroku – o 233 złote oraz na wyspach Gran Canarii i Korfu – o 139 i 124 złote, a największe zniżki wystąpiły na Teneryfie – o 87 złotych, na Malcie (poprzednio jej ceny znacznie wzrosły) – o 56 złotych i na Krecie – o 29 złotych.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka.

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

Najwyższe wzrosty względem ostatniego tygodnia odnotowało Maroko.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 272 złote i był to największy wzrost cen rok do roku w tym sezonie (we wcześniejszych zestawieniach ceny rosły o 219, 227, 174, 189, 188, 209, 188, 206 i 160 złotych. Przed rokiem tej samej porze średnia różnica cen rok do roku była ujemna i wynosiła minus 21 złotych.

Konsekwentnie znacznie wyższe ceny wycieczek w tym sezonie mogą być po części skutkiem generalnie lepszego popytu nadal bazującego na przesuniętym i niewygasłym jeszcze wpływie dynamicznie wcześniej rosnących dochodów gospodarstw domowych, jak również znacznego stopnia wyprzedania najatrakcyjniejszych ofert w wiodących biurach podróży. Bieżącej sprzedaży także nadal dobrze służą stopniowo ustępujące obawy przed zagrożeniem terroryzmem w atrakcyjnych dla turystów regionach wypoczynku.

W kierunku zniżek cen działają – przynajmniej teoretycznie - istotne czynniki wpływające na koszty wycieczek takie jak ceny paliwa lotniczego i kursy głównych walut. Te pierwsze spadły do najniższego poziomu w tym sezonie turystycznym i wyniosły 2,12 zł/litr wobec 2,21 zł/litr przed rokiem, a zatem były niższe rok do roku o ponad 4 procent (poprzednio były one niższe o 4,5; 3,7; 4,5 i 2 procent, a wcześniej wyższe o 1, 4, 7, 8, 10, 19, 24, 30 i 23 procent). Dla porównania jak bardzo spadły ceny paliwa w relacji z sezonami 2015 i 2014 przypominamy że wynosiły one wtedy odpowiednio 2,57 i 3,13 zł/litr. Równie wyraźnie w kierunku obniżek średnich cen wycieczek działa silniejszy złoty, bowiem w relacji rok do roku umocnił się on wobec amerykańskiego dolara i euro o średnio około 6 procent. Łączny wpływ cen paliw i kursów walut wywiera od strony kosztowej wpływ w kierunku zniżki średnich cen imprez turystycznych w przybliżeniu w granicach około 130 złotych.

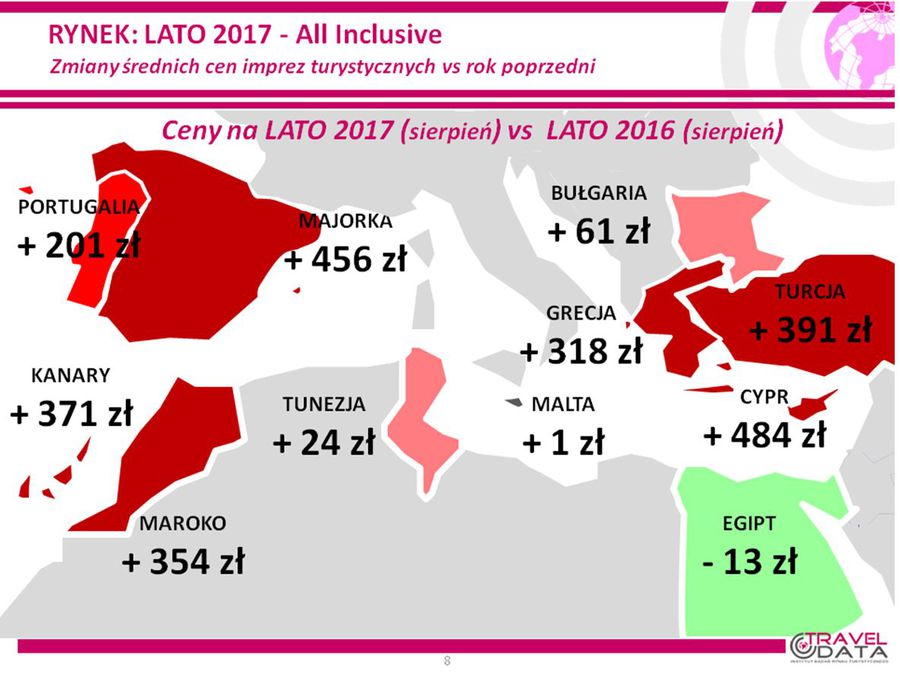

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku ceny są wyższe na wszystkich analizowanych kierunkach z wyjątkiem Egiptu.

Spośród najważniejszych kierunków po nieco niespodziewanym przeskoczeniu w poprzednim tygodniu z trzeciego miejsca na pozycję lidera nadal pozostała na niej Turcja, gdzie średnie ceny przewyższały ubiegłoroczne o 391 złotych (poprzednio były wyższe o 355, 261, 221, 195, 198, 141, 101, 88 i 60 złotych). Ceny wycieczek do Turcji, a zwłaszcza do wykazującej przez dłuższy czas słabsze zainteresowanie turystów Turcji Egejskiej, wykazują od dobrych kilku tygodni widoczną tendencję do silnego wzrostu, który jednakże coraz bardziej utrudnia konkurencję z wykazującą ostatnio wyraźny powrót do łask turystów Bułgarią. Niemniej jednak perspektywy popytu na wyjazdy do Turcji są nadal korzystne, gdyż rodakom nie przeszkadza specyficzna polityka wewnętrzna prowadzona przez tureckiego prezydenta, a za to wyraźnie doceniają wysoką jakość hoteli oraz serwisu w tym kraju. W tej chwili kierunek ten charakteryzują bardzo wysokie marże i organizatorzy, którzy postawili w tym sezonie na wzrost oferowania Turcji (np. Itaka) mogą mówić o bardzo trafnym posunięciu biznesowym.

Na pozycję wicelidera wzrostów cen powróciły Wyspy Kanaryjskie, które były droższe o średnio 371 złotych niż przed rokiem (wcześniej były droższe o 256, 282, 169, 207, 223, 268, 236, 194 i 207 złotych). Największy dodatni wpływ na tę zwyżkę wywierały – podobnie jak przed tygodniem - Teneryfa i Gran Canaria i, gdzie ceny były wyższe o 610 i 578 złotych, zaś kierunkiem gdzie ceny rok do roku nawet nieco spadły (o 17 złotych) stała się wyspa Lanzarote.

Z pozycji wicelidera wzrostów cen wobec poprzedniego sezonu na trzecią wśród najważniejszych dla polskich turystów kierunków przesunęła się Grecja z średnim wzrostem cen o 318 złotych (poprzednio było to 300, 287, 281, 274, 259, 287, 279, 303 i 262 złote). Największe średnie zwyżki cen tym razem zanotowała wyspa Korfu – o 468 złotych, niewiele mniejsze Kreta - o 396 złotych, jeszcze mniejsze Zakintos, Rodos i Kos – o 303, 293 i 261 złotych, a zdecydowanie najmniejszy wzrost cen rok do roku wystąpił na relatywnie drogim przed rokiem Chalkidiki - średnio o 51 złotych.

Na czwartej pozycji pozostała Bułgaria, której ceny na skutek bardzo dobrego ostatnio popytu umacniają się na poziomach wyższych niż przed rokiem. Tym razem było to 61 złotych (poprzednio ceny były wyższe o 41, 31 złotych, wcześniej niższe o 6 złotych, jeszcze wcześniej wyższe o 5 złotych i niższe o 19 złotych, a w starszych zestawieniach wyższe o 45, 77, 104 i 78 złotych). Opiniom, popytowi i cenom w Bułgarii początkowo nieco przeszkadzały zeszłoroczne reklamacji zgłaszane przez polskich turystów, ale wpływ ten raczej już ustał, a za to widoczne jest zdecydowane ożywianie się zakupów wakacji do tego kraju w Polsce B, jak również narastająca różnica średnich cen pomiędzy Bułgarią, a głównym konkurentem do względów turystów z tego obszaru, czyli Turcją.

Pomimo ostatniej zwyżki bieżących średnich cen na ostatniej (piątej) pozycji na liście zmian cen rok do roku nadal pozostał Egipt, gdzie średnie ceny były o 13 złotych niższe niż przed rokiem (poprzednio były niższe o 77, 39, 164, 48 i 25 złotych, a wcześniej wyższe o 81, 77, 99 i 125 złotych). Jest to głównie skutek konsekwentnie znacznie niższych niż przed rokiem cen w Hurghadzie (o 286 złotych), podczas gdy ceny w Marsa Alam pozostają zwykle na wyższym poziomie niż przed rokiem. Dobrze rokującemu wczesną wiosną popytowi na wyjazdy do Egiptu nieco zaszkodziły kwietniowe zamachy na koptyjskie kościoły w północnym Egipcie, a w maju mocno eksploatowana przez media niejasna sprawa śmierci polskiej turystki w egipskim szpitalu. Obecnie popyt na ten kierunek osłabia silna konkurencja Bułgarii, która sprzedaje się wyraźnie lepiej. Jednak marże w Egipcie, choć już nie tak korzystne jak w okresach wcześniejszych, pozwalają biurom na realizowanie dostosowań cen w zależności od kształtowania się relacji popytu do podaży, z tym, że w przypadku Hurghady pole manewru nie jest już zbyt duże.

Z mniejszych kierunków największe zwyżki cen rok do roku notowały Cypr, Majorka i Maroko – o średnio o 484, 456 i 354 złote, w mniejszym stopniu wzrosły ceny wycieczek do Portugalii – o 201 złotych, a zupełnie niewielkie zwyżki wykazały średnie ceny imprez do Tunezji i na Maltę – o średnio 24 i 1 złoty.

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że w ostatnim tygodniu kolejny już raz biurem o wyraźnie najniższym wzroście średnich cen rok do roku była Itaka, w której ceny po kolejnych ich obniżkach przewyższały zeszłoroczne o 140 złotych. Większe zwyżki średnich cen rok do roku, ale niższe od średniej (teraz jest to 272 złote) wystąpiły w biurach Coral Travel Wezyr i Neckermann Polska - o około 150 i 185 złotych), a w granicach średniej wzrosły ceny w biurze Grecos Holiday. W pozostałych dużych biurach roczne zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 305 – 510 złotych.

W tym, co dla turystów ma większe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (w tym sezonie dołączyły Malta i Albania) i w trzech kategoriach hoteli, to w ostatnim tygodniu pozycję „etatowego” lidera w tym sezonie utrzymało biuro Itaka z liczbą 28 najbardziej atrakcyjnych ofert (poprzednio 24 oferty), które wyprzedziło biura Coral Travel Wezyr i Rainbow (18 i 15 ofert). Przed rokiem o tej porze liderem liczby atrakcyjnych ofert było biuro Rainbow z liczbą 24 takich ofert przed biurami Itaka i Exim Tours (17 i 16 ofert).

Wysoką pozycję biura Rainbow, ale także TUI zawdzięczają zwłaszcza znacznej liczbie najatrakcyjniejszych ofert w hotelach 3* , podczas gdy liderująca Itaka zajmuje pozycję niekwestionowanego przodownika w kategorii wyższej półki, czyli hoteli 5*. Warto w tym miejscu zauważyć, że przed dekadą sytuacja była w tym względzie generalnie odwrotna. Świadczy to o daleko posuniętych strategicznych zmianach ewolucyjnych w polskiej branży zorganizowanej turystyki wyjazdowej, w której niektórzy organizatorzy aktywnie poszukują swojego najbardziej odpowiadającego im biznesowego pozycjonowania.

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday z liczbą 8 ofert oraz Best Reisen – 5 takich ofert.

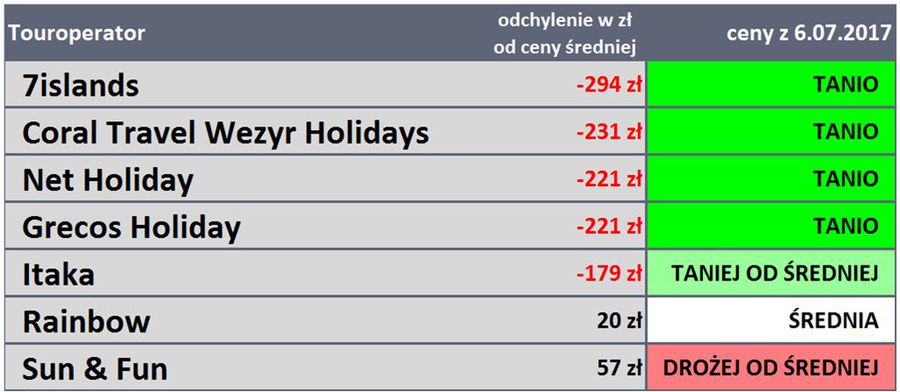

4. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej rynkowej notuje obecnie 7islands.

Na czele tabel przez wiele tygodni niemal niezmiennie królowały biura Itaka i Grecos Holiday, jednakże po majowych korektach cen wycieczek w wielu biurach podróży sytuacja ta uległa pewnym zmieniającym się modyfikacjom. Ostatnio daje się zauważyć stabilizacja składu organizatorów oferujących relatywnie najatrakcyjniejsze oferty oraz niewielkie różnice pomiędzy nimi, z tym że ostatnio na czele znalazł się organizator oferujący niemal wyłącznie wycieczki do Grecji, co może mieć związek z silną konkurencją cenową Bułgarii, Egiptu i Tureckiej Riwiery.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po ubiegłotygodniowym znaczącym wzroście (o 108 złotych), średnie ceny przelotów na kierunkach turystycznych wobec ostatniego zestawienia w liniach Ryanair z wylotami w badanym okresie (7-13 sierpnia) odnotowały kolejny istotny wzrost, a mianowicie z 844 do 921 złotych, czyli o 77 złotych lub o 9,1 procent.

Wzrost cen na kierunkach kanaryjskich był nieco większy w ujęciu złotowym - z 1100 do 1190 złotych, czyli wyniósł 90 złotych lub 8,2 procent, a na pozostałych kierunkach średnie ceny wzrosły nieco mniej w złotych, ale za to relatywnie nieco silniej, a mianowicie z 793 do 867 złotych, a zatem o 74 złote lub 9,3 procent. Największe zwyżki cen przelotów miały miejsce na trasach z Krakowa na Sycylię i z Warszawy na Gran Canarię – o 640 i 470 złotych, a zniżki z Krakowa na Gran Canarię i z Katowic na Korfu – o 465 i 350 złotych.

Średnie ceny w liniach Wizzair po raz kolejny odwróciły trend i tym razem wzrosły o średnio 117 złotych z 715 do 832 złotych, czyli o 16,4 procent (poprzednio spadły o 24 złote i wzrosły o 82 złote, wcześniej spadły o 81 złotych i wzrosły o 16 złotych, a jeszcze wcześniej spadły o 156 złotych i wzrosły o 207 złotych). Najbardziej zdrożały przeloty z Katowic na Cypr i z Warszawy do Alicante – o 480 i 350 złotych, a staniały z Warszawy do Lizbony – o 20 złotych.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych wzrosły z 863 do 938 złotych, a zatem stały się wyższe o 75 złotych lub o 8,7 procent (poprzednio były wyższe o 78 złotych i niższe o 30 złotych, a wcześniej wyższe o 47, 64 i 51 złotych). Średnie ceny przelotów na kierunkach kanaryjskich były wyższe o 30 złotych (2,6 procent) i wyniosły 1190 wobec 1160 złotych przed rokiem, a na pozostałych kierunkach wzrosły rok do roku z 798 do 883 złotych, a zatem o 85 złotych lub 10,7 procent. Najwięcej rok do roku zwyżkowały ceny rejsów z Katowic do Chanii i z Warszawy do Salonik - o 382 i 291 złotych, a spadły na połączeniach z Krakowa na Sardynię i z Katowic na Korfu - o 615 i 288 złotych.

W liniach Wizzair pomimo ostatniego wzrostu średnie ceny pozostały jeszcze nieco niższe niż przed rokiem, a mianowicie o 9 złotych (poprzednio ceny były niższe o 125, 18 i 117 złotych, a wcześniej wyższe o 20, 13 i 210 złotych). Najbardziej rok do roku zniżkowały ceny rejsów z Warszawy na Korfu (poprzednio mocno wzrosły) - o 350 złotych, a zwyżkowały z Katowic na Cypr i na Lanzarote – o 345 i 330 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: nie ma już w czym wybierać?

-

Wakacje 2017: Maroko sporo tańsze niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}