Sytuacja gospodarcza w Europie Śr. i Wsch. I 2012

2012-01-26 12:39

Przeczytaj także: Prognozy dla gospodarki i firm na rok 2012

Stagnacja na rynku pracy również w kolejnych latach

Prognozy Komisji Europejskiej wskazują, że stagnacja na rynkach pracy krajów EŚW, jaką obserwowaliśmy w 2011 r. będzie się utrzymywać również w latach 2012-2013. Według prognoz KE, stopa bezrobocia w krajach regionu nadal będzie się bardzo wolno obniżać, również w krajach bałtyckich, gdzie spodziewane jest niższe niż dotychczas tempo jej spadku. W przypadku Czech, Słowenii i Węgier przewidywany jest nawet wzrost stopy bezrobocia w najbliższych dwóch latach. Komisja Europejska nie spodziewa się również przyspieszenia wzrostu zatrudnienia w regionie, co ma być z jednej strony wynikiem osłabienia koniunktury w przemyśle, z drugiej próbą zwiększenia efektywności w sektorze publicznym poprzez redukcję zatrudnienia (z tego też powodu przewidywany jest spa-dek zatrudnienia w Czechach w 2012 r.).

Rosnące koszty pracy pomimo stagnacji na rynku

Pomimo utrzymującego się wysokiego poziomu bezrobocia w 2011 r., a zwłaszcza w III kw., można było zauważyć stabilizację, a nawet wzrost nominalnej dynamiki wynagrodzeń w większości krajów regionu (zwłaszcza na Litwie i Łotwie) w porównaniu z końcem 2010 r. Jedynie w Polsce i Estonii roczna dynamika płac wyraźnie obniżyła się w porównaniu z 2010 r.

Wzrost dynamiki wynagrodzeń przy jednoczesnej stabilizacji dynamiki zatrudnienia, doprowadził do wzrostu dynami-ki jednostkowych kosztów pracy (ULC) w regionie. Wzrost dynamiki ULC został jedynie częściowo wyhamowany przez przyspieszenie tempa wzrostu gospodarczego. Jedynie w Polsce oraz w Estonii, gdzie dynamika płac spadła w 2011 r., wzrost gospodarczy wynikał w dużym stopniu ze wzrostu wydajności pracy, co oznacza, że dynamika ULC w tym okresie zmniejszyła się w tych krajach.

Prognozy na 2012 r. wskazują na dalszy, aczkolwiek już wolniejszy niż w 2011 r., wzrost wynagrodzeń, który ma być główną przyczyną dalszego wzrostu jednostkowych kosztów pracy.

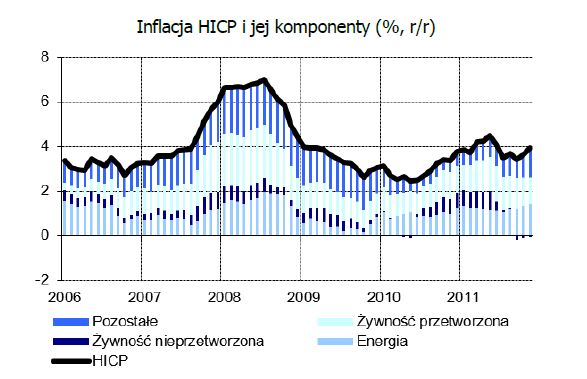

Inflacja pod wpływem czynników zewnętrznych

Poziom inflacji w poszczególnych gospodarkach EŚW w 2011 r., podobnie jak w poprzednich latach, był zróżnicowany. Najniższa średnia inflacja w okresie styczeń-listopad 2011 r. była obserwowana w Czechach i w Słowenii (2,1%), najwyższa w Rumunii (6,1%). Średnio dla całego regionu wyniosła ona 3,9%. Pomimo zróżnicowanego poziomu, zmiany w ścieżce inflacji w krajach regionu były podobne, co było determinowane przez kształtowanie się cen surowców energetycznych i żywności na rynkach światowych w 2011 r.

Rosnąca dynamika cen żywności, zwłaszcza żywności nieprzetworzonej, oraz utrzymująca się wysoka dynamika cen energii spowodowały wzrost inflacji w regionie w I połowie 2011 r. W styczniu 2011 r. wynosiła ona 3,7% (średnia ważona dla krajów EŚW), a w maju 2011 r. już 4,5%. W kolejnych czterech miesiącach (czerwiec-wrzesień) inflacja w regionie obniżyła się (do 3,4%). Wpływ na to miał wyraźny spadek dynamiki cen żywności. Dodatkowo w lipcu 2011 r. można było zaobserwować skokowy spadek inflacji w Rumunii (o ponad 3 pp.), co również wpłynęło na spadek dynamiki cen konsumpcyjnych w regionie. W październiku i listopadzie 2011 r. można było zaobserwować ponowny wzrost inflacji (do 3,9%). Tym razem oprócz wzrostu dynamiki cen żywności, również ceny energii przyczyniły się do wyższej dynamiki HICP. Wzrost inflacji w tych miesiącach miał miejsce zwłaszcza w krajach regionu o płynnym kursie walutowym (Czechy, Polska, Węgry, Rumunia) i wiązał się z deprecjacją ich walut, jaka miała miejsce od września 2011 r. Osłabienie kursu walut krajowych spotęgowało wzrosty cen surowców na świecie w tym okresie i przełożyło się na największy w regionie wzrost cen energii, zwłaszcza paliw.

")

fot. mat. prasowe

Inflacja HICP i jej komponenty (%, r/r)

ceny energii przyczyniły się do wyższej dynamiki HICP

Pomimo utrzymującej się stagnacji popytu konsumpcyjnego, praktycznie od początku 2011 r., można było zauważyć wzrost inflacji bazowej (HICP z wyłączeniem cen energii i żywności) w całym niemal regionie EŚW (z wyjątkiem Rumunii). Na początku 2011 r. wynosiła ona 1,2% r/r (średnia ważona dla krajów EŚW), by w listopadzie wzrosnąć do 2,3% r/r - najwyższego poziomu od grudnia 2009 r. Wzrostu inflacji bazowej nie należy upatrywać we wzroście presji inflacyjnej, ponieważ sytuacja na rynku pracy nie poprawiła się znacząco w tym okresie, a wydatki konsumpcyjne gospodarstw domowych nie wzrosły. Wydaje się zatem, że jej wzrost wynikał przede wszystkim z przekładania się wysokich cen energii i żywności na inne kategorie cen konsumpcyjnych, a także zmian stawek podatków pośrednich (głównie VAT).

Przeczytaj także:

Prognoza ekonomiczna 2018/2019 wg Euler Hermes

Prognoza ekonomiczna 2018/2019 wg Euler Hermes

Prognoza ekonomiczna 2018/2019 wg Euler Hermes

Prognoza ekonomiczna 2018/2019 wg Euler Hermes

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

sytuacja gospodarcza, sytuacja ekonomiczna, sytuacja gospodarcza na świecie, gospodarka polska, gospodarka światowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}