Szara strefa a wyroby akcyzowe 2010

2011-08-31 11:54

Przeczytaj także: Przemyt papierosów w Polsce

Szara strefa w Polsce. Skala i uwarunkowania zjawiska

Charakterystyka szarej strefy

Problem szarej strefy, jej przyczyn i skutków dla polskiej gospodarki od wielu lat znajduje się w centrum zainteresowania ekonomistów oraz polityków. Brak oficjalnych i w pełni wiarygodnych danych dotyczących jej rozmiaru utrudnia rzetelne badania, jak również staje na przeszkodzie skutecznym działaniom zmierzającym do jej ograniczenia.

Pod pojęciem szarej strefy rozumiemy działalność zarobkową, prowadzoną bez wnoszenia odpowiednich należności, płacenia stosownych podatków i bez przestrzegania obowiązujących norm prawnych. Do szarej strefy zaliczymy zarówno zarejestrowanych podatników nie w pełni deklarujących swoje dochody, jak i osoby niezidentyfikowane, niezarejestrowane, działające zupełnie poza systemem podatkowym.

Z szarą strefą związane są charakterystyczne uwarunkowania społeczne, które istotnie utrudniają walkę z tym zjawiskiem. Towar przemycony jest wprowadzany do obrotu po cenie nie uwzględniającej podatków, przez co ma niższą cenę, co czyni go atrakcyjnym dla potencjalnych konsumentów. Kupujący przemycony towar uzyskuje więc produkt w jego percepcji podobny, ale za zdecydowanie niższą cenę. W konsekwencji, nabywca np. przemyconych papierosów, choć ma świadomość uczestniczenia w nielegalnym procederze, nie czuje się przestępcą, gdyż nabywa on artykuł zasadniczo nie będący towarem nielegalnym w jego świadomości. Samo zaś poczucie godzenia w interesy fiskalne państwa rzadko jest wystarczającym czynnikiem, który powodowałby niechętny odbiór społeczny zjawiska szarej strefy. Potwierdzeniem, że przemyt papierosów w odbiorze społecznym jest praktycznie traktowany jako jedna z form nielegalnej, ale jednak „nie przestępczej” działalności, jest to, iż np. w Holandii w system detalicznej dystrybucji przemyconych papierosów zaangażowana jest znaczna liczba obywateli tego kraju, którzy nie pozostają w innych sferach w konflikcie z prawem.

Rzeczywista ocena wielkości szarej strefy w przypadku Polski nastręcza istotne trudności.

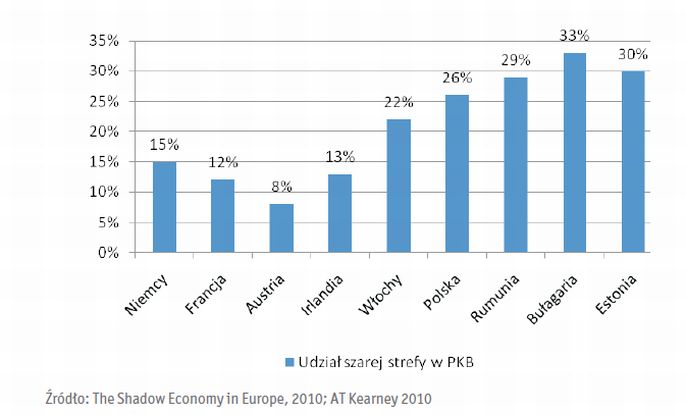

Zgodnie z badaniami GUS, wielkość szarej strefy w ostatnich latach wynosi między 11% a 14% PKB, co daje średnio poziom ok. 140 mld zł . Jednak dane zewnętrznych ekspertów wskazują, iż poziom szarej strefy w Polsce może znacznie przekraczać rządowe szacunki i sięgać 26% PKB Polski (ok. 290 mld zł), czyli dwa razy więcej niż podaje GUS.

fot. mat. prasowe

Szara strefa jako%PKB, w wybranych krajach UE

Szara strefa jako % PKB w wybranych krajach UE

Niezależnie od oceny wielkości szarej strefy (szczególnie że poziom 10% nadal można uznawać za wysoki), istotne jest uchwycenie przyczyn i konsekwencji jej istnienia. Nie ulega wątpliwości, iż szara strefa wywiera ujemny wpływ na całą gospodarkę i jest zjawiskiem wysoce niekorzystnym z punktu widzenia budżetu państwa, ponieważ powoduje obniżenie dochodów budżetowych. Oddziałuje ona również negatywnie na konkurencyjność gospodarki, stawiając podmioty z tej strefy w uprzywilejowanej sytuacji.

Zależności między szarą strefą na finansami publicznymi

Zależność między finansami publicznymi a wielkością szarej strefy nie jest jednak w pełni jednoznaczna. Dostępne badania pokazują, iż postrzeganie problemu szarej strefy przez władze odpowiedzialne za finanse publiczne jest zagadnieniem złożonym. Wynika to między innymi z tego, że ubytek w podatkach jest ograniczany tym, iż ok. 2/3 dochodów uzyskiwanych w szarej strefie jest wydawanych w ramach oficjalnej gospodarki. Dodatkowo dochód z szarej strefy zwiększa poziom życia co najmniej 1/3 pracującej populacji, a sama możliwość znalezienia pracy w ramach szarej strefy ogranicza presję polityczną na rząd związaną np. w wysokim bezrobociem.

Z punktu widzenia budżetu państwa skłonność do niedostrzegania długofalowych skutków funkcjonowania szarej strefy wiąże się również z chęcią realizowania krótkoterminowych korzyści podatkowych z tytułu znacznych wzrostów akcyzy. Zanim konsumenci i rynek dostosują się do nowych poziomów cen poprzez znaczny spadek legalnej sprzedaży i wzrost przemytu, budżet państwa jest w stanie uzyskać szczególnie wysokie wpływy podatkowe. Taki stan rzeczy oznacza jednak, że istnieć może potencjalne napięcie między niektórymi rodzajami przedsiębiorców, zwłaszcza tymi, którzy funkcjonują w branżach gospodarki obciążonych wysokimi podatkami (np. tzw. towary akcyzowe alkohol, paliwa czy wyroby tytoniowe), a interesami i celami samego państwa

Problem szarej strefy, względnie ograniczony w skali całej gospodarki Polski, zyskuje jednak szczególne znaczenie w odniesieniu do towarów akcyzowych, w tym zwłaszcza branży tytoniowej, paliwowej oraz spirytusowej. Branże te obciążone są, w porównaniu do innych sektorów gospodarki, nieproporcjonalnie wysokimi ciężarami podatkowymi. Udział podatków w cenie detalicznej produktu końcowego sięga niekiedy nawet 80-90%. Tak znaczna skala opodatkowania wynika zarówno z przyczyn historycznych (np. dawne państwowe monopole), jak i z łatwości ściągania podatków (ograniczona liczba przedsiębiorców) i tym samym prostoty przysporzenia znacznych dochodów podatkowych.

Istotnym czynnikiem wpływającym na wysokość opodatkowania są również kwestie regulacyjne oraz realizacja celów polityki gospodarczej danego państwa (np. promo wanie określonych typów paliw czy ograniczanie spożycia niektórych towarów). Zarówno w przypadku Polski jak i innych państw członkowskich UE istotnym czynnikiem determinującym wartość akcyzy są regulacje minimalnych stawek narzucanych przez prawo europejskie. Poziom tych stawek jest jednolity dla całej Europy i nie uwzględnia w pełni różnic w poziomie dochodów mieszkańców, jak i potencjalnej dostępności przemytu z krajów leżących poza granicami UE.

fot. mat. prasowe

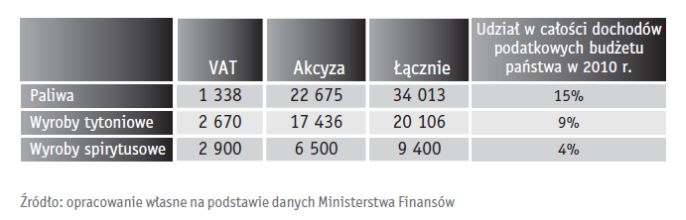

Wpływy z podatku VAT oraz akcyzy głównych wyrobów akcyzowych w 2010 r., dane w mln zł

Wpływy z podatku VAT oraz akcyzy głównych wyrobów akcyzowych w 2010 r., dane w mln zł

fot. mat. prasowe

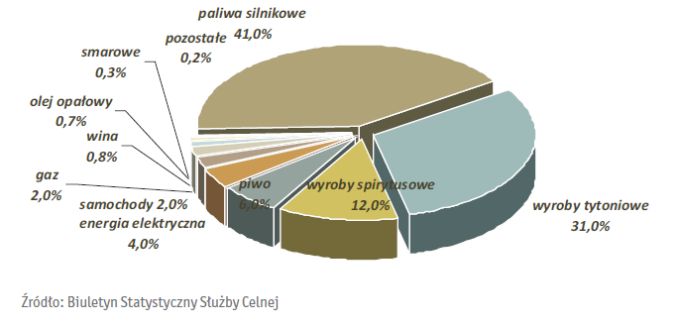

Struktura dochodów z podatku akcyzowego w 2010 r.

Struktura dochodów z podatku akcyzowego w 2010 r.

Specyfika szarej strefy

Zjawisko szarej strefy w branży tytoniowej, a w szczególności przemyt papierosów i innych wyrobów tytoniowych, należy do największych problemów państw członkowskich Unii Europejskiej. Wśród podrobionych towarów zabezpieczonych w 2010 r. na terenie UE, aż 42% stanowiły papierosy i inne wyroby tytoniowe. Straty budżetu UE i budżetów państw członkowskich tylko z tytułu przemytu papierosów szacuje się na 10 mld euro. Komisarz Unii Europejskiej ds. podatków i służby celnej Algirdas Semeta uznał niedawno publicznie, że przemyt wyrobów tytoniowych jest dla podległej mu jednostki szczególnym wyzwaniem. Dostępne dane wskazują, iż w skali całej Unii nielegalnie sprowadzone wyroby tytoniowe stanowią corocznie 15% legalnej sprzedaży. Głównym źródłem przemytu nielegalnych towarów akcyzowych na teren Unii Europejskiej są Chiny, jednak największe problemy w zakresie przeciwdziałania i zwalczania nielegalnego obrotu towarami akcyzowymi mają miejsce na wschodniej granicy UE, gdyż większość tych towarów pochodzi z Rosji, Białorusi, Ukrainy oraz Mołdawii. Polska znajduje się w strategicznej pozycji, gdyż wiodą przez nią główne szlaki przemytu.

Problem szarej strefy w branży tytoniowej cechuje się większym natężeniem niż w przypadku branży spirytusowej i paliwowej. Wynika to z łatwości wprowadzania do nielegalnego obrotu wyrobów tytoniowych (zarówno gotowych jak i półproduktów), co ma związek z charakterystyką fizyczną wyrobu (małe wymiary, niska masa a jednocześnie relatywnie wysoka wartość rynkowa). Istotną cechą branży tytoniowej jest również znaczny udział obciążeń podatkowych w cenie detalicznej sięgający 85%, znacznie przekraczający wartości stosowane w odniesieniu do paliw płynnych (ok. 50%) oraz wyrobów spirytusowych (ok. 70%). Znaczne obciążenia podatkowe a także różnice w obciążeniach podatkowych i wynikających z nich cenach dla ostatecznego konsumenta pomiędzy Polską a jej wschodnimi sąsiadami są głównym czynnikiem rozwoju nielegalnego rynku. Straty budżetu UE i budżetów państw członkowskich tylko z tytułu przemytu papierosów szacuje się na 10 mld euro. W Polsce problem rozrostu szarej strefy wyrobów tytoniowych ma również bezpośrednie konsekwencje dla finansów publicznych, ponieważ sektor tytoniowy zapewnił w ubiegłym roku ponad 20 mld zł wpływów budżetowych, co stanowiło 9% łącznych wpływów budżetowych w 2010 roku.

Czynnikiem, który może stanowić znaczne ułatwienie dla rozwoju przemytu i nielegalnej produkcji wyrobów tytoniowych, są zmiany regulacyjne. Szczególnie kontrowersyjne w tym kontekście są propozycje regulacji zgłaszane w ramach rewizji Dyrektywy 2001/37/WE z 5 czerwca 2001 roku przez Dyrekcję Generalną ds. Zdrowia i Ochrony Konsumentów (DG SANCO) w Komisji Europejskiej. Ułatwieniem dla rozwoju czarnego rynku może być przede wszystkim ujednolicenie opakowań wszystkich wyrobów tytoniowych albo poprzez zakaz używania znaków handlowych a także charakterystycznych kolorów i czcionek, albo poprzez nadmierne zwiększanie powierzchni ostrzeżeń o skutkach palenia. Tego typu rozwiązania w oczywisty sposób ułatwią podrabianie i utrudnią odróżnianie wyrobów legalnych od nielegalnych. Należy również podkreślić, że większość działań Komisji Europejskiej nakierowanych na zwalczanie nielegalnego handlu opiera się na ochronie własności intelektualnej. Regulacje wprowadzające ujednolicone opakowania osłabiłyby (a nawet wyeliminowałyby) znaczenie znaku towarowego, a tym samym znacznie utrudniłyby ściganie przestępstw dotyczących nielegalnych wyrobów tytoniowych.

Istotną konsekwencją funkcjonowania szarej strefy jest wzrost przestępczości zorganizowanej. Nielegalnym handlem wyrobami tytoniowymi na terenie Polski zajmują się przede wszystkim zorganizowane grupy przestępcze, jako że przemyt na większą skalę wymaga zaangażowania znacznych środków finansowych i ludzkich. Zyski osiągane z przemytu papierosów i innych wyrobów tytoniowych są też często wykorzystywane do finansowania działalności przestępczej w innych sektorach gospodarki.

fot. mat. prasowe

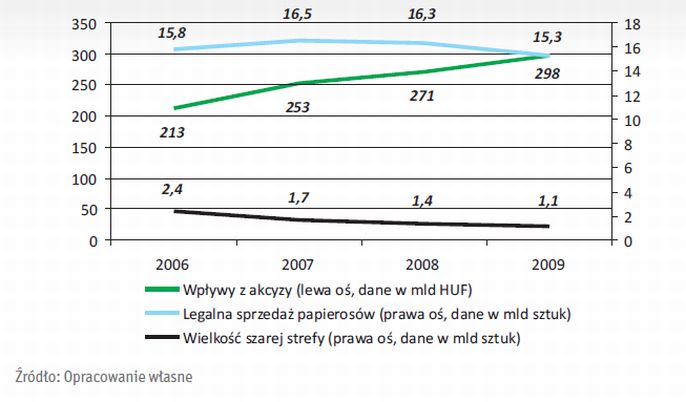

Średnie ceny papierosów w Polsce a legalna sprzedaż papierosów

Średnie ceny papierosów w Polsce a legalna sprzedaż papierosów

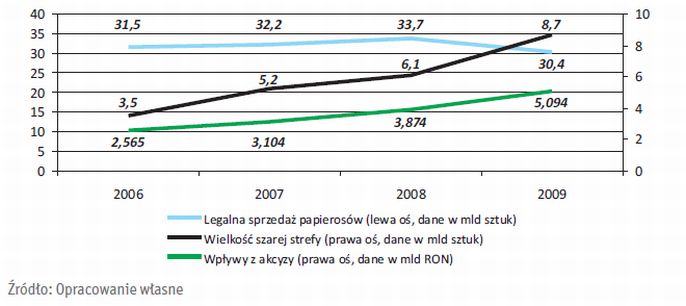

Wielkość szarej strefy w branży tytoniowej

Ilościową metodą określania skali szarej strefy są badania konsumenckie polegające na bezpośredniej weryfikacji skali popytu i podaży nielegalnych papierosów (tj. bez polskich znaków akcyzy). Dostępne badania konsumenckie pokazują, iż w Polsce poziom szarej strefy wyniósł ok. 12% w 2010 r. W wartościach absolutnych wielkość nielegalnego rynku wyrobów tytoniowych szacuje się w 2010 roku na ponad 8 miliardów sztuk papierosów. Stanowi to pojemność ponad 1000 samochodów TIR. Wielkość nielegalnego rynku wykazuje trend rosnący – w porównaniu z rokiem 2007 zwiększyła się o ponad 55%.

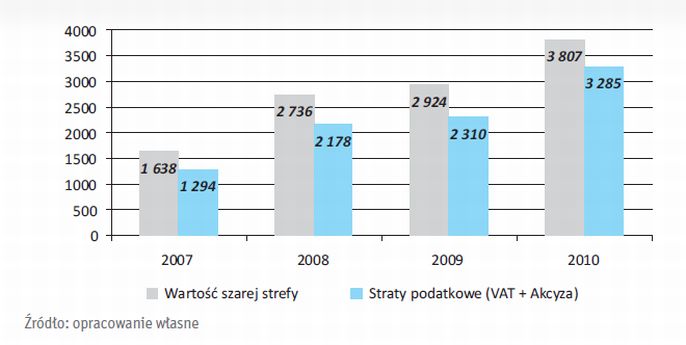

W ujęciu wartościowym wielkość szarej strefy w 2010 r. można szacować na ok. 3,8 mld zł . Straty w dochodach podatkowych przy takich wielkościach można kalkulować na ponad 3 mld zł rocznie. Skumulowane straty budżetu za ostatnie 4 lata sięgają 9 mld zł.

Niepokojący jest silny rosnący trend wskazujący, że wartość nielegalnego rynku wyrobów tytoniowych oraz strat budżetowych związanych z tym nielegalnym rynkiem wzrósł od roku 2007 aż dwuipółkrotnie.

fot. mat. prasowe

Wartość szarej strefy wyrobów tytoniowych oraz utraconych wpływów podatkowych budżetu państwa, dane

Wartość szarej strefy wyrobów tytoniowych oraz utraconych wpływów podatkowych budżetu państwa, dane mln zł.

Główne źródła nielegalnych wyrobów tytoniowych w Polsce

Zagrożenia związane z nielegalnym obrotem wyrobami tytoniowymi to przede wszystkim ryzyko wynikające z ich przemytu zza wschodniej granicy (Obwód Kaliningradzki, Białoruś, Ukraina) oraz z Chin. Co najmniej połowa przemyconych wyrobów tytoniowych jest sprzedawana na terenie Polski przez różne kanały dystrybucji (bazary, targowiska, sprzedaż bezpośrednia, internetowa i inne). Pozostała część jest następnie nielegalnie przemieszczana na obszar innych państw Unii Europejskiej (takich jak Niemcy, Francja). Oznacza to, iż na terytorium Polski dostaje się znacznie więcej przemycanych papierosów niż 8 miliardów sztuk, które jest w Polsce konsumowane.

Biorąc pod uwagę wysokie podwyżki akcyzy i wymuszane nimi podwyżki cen legalnych wyrobów tytoniowych w Polsce, należy się spodziewać, że coraz większa część przemycanych papierosów będzie zostawać w Polsce. Wynika to z faktu zmniejszania się różnicy pomiędzy cenami wyrobów tytoniowych w Polsce i innymi krajami UE (np. Niemcami) i rosnącą atrakcyjnością rynku polskiego dla osób i grup zajmujących się przemytem. Analiza geograficzna nielegalnego handlu wyrobami tytoniowymi w Polsce wskazuje na duży potencjał wzrostu tego problemu. Zmniejszanie się znaczenia Polski jako kraju tranzytowego dla przemycanych papierosów a zwiększanie znaczenia jako kraj docelowy, może doprowadzić do wzrostu podaży przemycanych wyrobów na terenie Polski do poziomu, jaki obserwujemy obecnie w województwach wschodnich.

fot. mat. prasowe

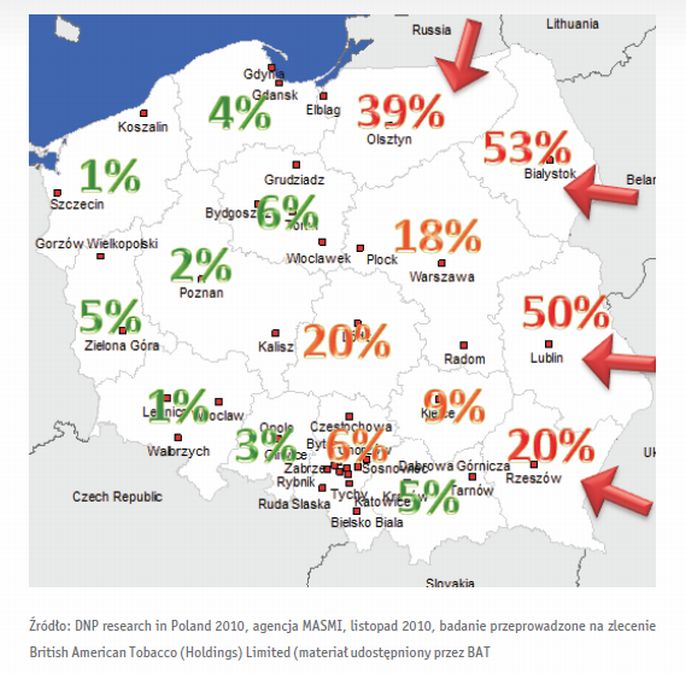

Skala szarej strefy w branży tytoniowej, udział w spożyciu w%.

Skala szarej strefy w branży tytoniowej, udział w spożyciu w%.

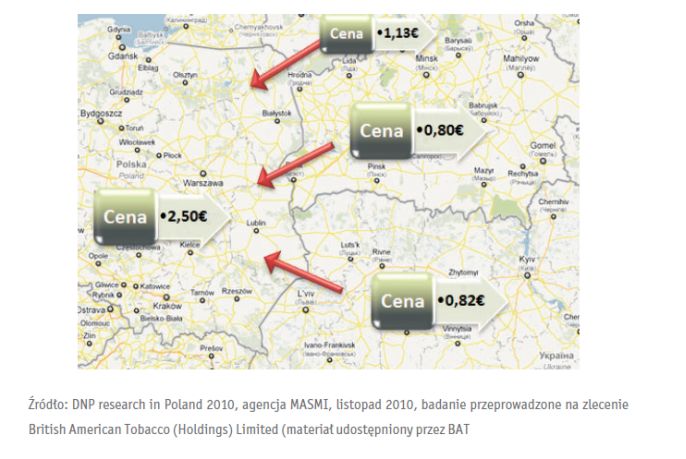

Głównym krajem pochodzenia przemycanych papierosów na teren Polski jest Ukraina (43% całości przemytu), w drugiej kolejności Białoruś (25%). Związane jest to ze znaczną różnicą w cenie detalicznej papierosów między tymi krajami (średnio na poziomie 0,8-0,9 euro) a Polską (2,5 euro)

fot. mat. prasowe

Średnie ceny papierosów segmentu premium w Rosji, na Białorusi, Ukrainie i w Polsce w 2010 r.

Średnie ceny papierosów segmentu premium w Rosji, na Białorusi, Ukrainie i w Polsce w 2010 r.

Drugim źródłem rozrostu szarej strefy wyrobów tytoniowych w Polsce jest ich nielegalna produkcja na terytorium kraju. Na terenie Polski służby państwowe w latach 2004–2010 zlikwidowały ok. 20 nielegalnych fabryk papierosów (były to fabryki działające w momencie wejścia do nich służb państwowych). Ponadto zlikwidowano także linie produkujące tytoń do palenia, produkty powiązane (np. filtry), a także magazyny papierosów. Istotnym ułatwieniem dla rozwoju nielegalnej produkcji papierosów w Polsce była deregulacja obrotu surowcem tytoniowym, której praktycznym skutkiem jest zniesienie kontroli nad przepływem surowca tytoniowego, w tym brak konieczności udowodnienia, skąd dany przetwórca posiada tytoń lub komu go sprzedał. Część nielegalnie produkowanych w Polsce papierosów jest przeznaczona na rynek Europy Zachodniej, o czym świadczą napisy na paczkach w językach obcych najczęściej w języku angielskim i niemieckim. Fakt ten dodatkowo podkreśla strategiczną rolę Polski w zwalczaniu nielegalnego handlu w UE.

Szara strefa a finanse publiczne

Specyfiką opodatkowania branży tytoniowej jest niemal systematyczny, coroczny wzrost poziomu akcyzy, inaczej niż ma to miejsce w przypadku opodatkowania wyrobów spirytusowych czy paliw, gdzie wysokość akcyzy utrzymuje się od dwóch, trzech lat na stałym poziomie. Wzrost akcyzy na wyroby tytoniowe od 2006 r. ma zwykle wartość dwucyfrową. Warto zwrócić uwagę, iż Ministerstwo Finansów stosuje szybsze tempo podwyżek niż wymaga tego Unia Europejska. Obecnie w Polsce wartość akcyzy wynosi ok. 76 euro za 1000 sztuk, a zakładany pierwotnie cel wynosił 64 euro w 2010 i 90 euro w 2018.

fot. mat. prasowe

Zmiana poziomu inflacji, akcyzy oraz wynagrodzeń, dane w%.

Zmiana poziomu inflacji, akcyzy oraz wynagrodzeń, dane w%.

Poziom legalnej sprzedaży papierosów w Polsce obniżył się między rokiem 2007 a 2010 o ok. 17%, zaś wielkość przychodów budżetu państwa z tytułu akcyzy wzrosła w tym samym okresie z 13,4 mld zł (2007r.) do 17,4 mld zł (2010 r.) czyli o 22%. Dla porównania poziom wpływów z akcyzy zarówno z paliw jak i alkoholu utrzymuje się na zbliżonym poziomie przez cały omawiany okres. Innymi słowy budżet państwa traktuje przychody od wyrobów tytoniowych jako główne źródło zwiększenia dochodów z tytułu podatku akcyzowego. Tezę tę wspiera zestawienie całkowitych przychodów z tytułu akcyzy za rok 2007 i 2010. Łączny wzrost dochodów budżetu państwa w tym okresie z tytułu akcyzy wyniósł 6,6 mld zł, ale aż 59% tej kwoty (3,9 mld zł) pochodziło z opodatkowania wyrobów tytoniowych i to mimo tego, że udział wartościowy wyrobów tytoniowych w całości dochodu z podatku akcyzowego wynosi 31%.

fot. mat. prasowe

Dochody budżetu państwa z tytułu akcyzy, dane w mln zł.

Dochody budżetu państwa z tytułu akcyzy, dane w mln zł.

Wpływ szarej strefy na sytuację przedsiębiorców oraz plantatorów

Rozrost szarej strefy i spadek legalnej sprzedaży ma istotny wpływ na kondycję całej branży przetwórstwa tytoniu oraz sektora sprzedaży hurtowej i detalicznej. Badania konsumenckie wskazują, iż ponad 80% papierosów w szarej strefie dystrybuowanych jest poprzez bazary i nielegalne punkty sprzedaży. Oznacza to, iż legalne kanały sprzedaży są omijane przez papierosy o wartości ok. 3,8 mld zł, co powoduje utratę marży na poziomie 260 mln zł . W sytuacji, kiedy udział sprzedaży papierosów w przychodach całej branży FMCG sięga ok. 13% , tak znaczne straty istotnie obciążają sektor handlu detalicznego.

Spadek produkcji wyrobów tytoniowych będzie miał wpływ na krajowych plantatorów tytoniu. Pierwsze oznaki spadku produkcji miały miejsce już w 2010 r. kiedy to doszło do obniżenia plonów z upraw w porównaniu do wielkości produkcji z 2009 r. o ok. 6,7-9,2 tys. ton co stanowi ubytek w wysokości 18%.

Również dla producentów wyrobów tytoniowych ograniczenie legalnej sprzedaży wiąże się z negatywnym wpływem na ich kondycję ekonomiczną. Zgodnie z danymi GUS, między 2009 a 2010 rokiem nastąpił znaczny spadek (o 23%) przychodów z całokształtu działalności przedsiębiorstw zajmujących się przetwórstwem tytoniu. Istotnemu pogorszeniu (o 32%) uległ również ich wynik finansowy netto, co można odczytywać

jako wyraz zaostrzenia się sytuacji całej branży w związku ze wzrostem obciążeń podatkowych, jak i pogorszeniem się wyników sprzedaży.

Czynnikiem wspierającym całą branżę jest w chwili obecnej eksport wyrobów tytoniowych. W okresie od 2008 do 2010 r. dodatnie saldo z obrotu tytoniem i jego wyrobami wzrosło z 1,5 mld zł do ok. 3,2 mld zł, co stanowi 32% całości salda obrotów towarami rolno-spożywczymi. Wartość wyrobów tytoniowych sprzedanych na eksport tylko w I kwartale 2011 r. wyniosła ponad 1 mld zł . Należy jednak podkreślić, iż produkcja eksportowa nie jest w stanie zrekompensować strat z tytułu szarej strefy na rynku krajowym.

Doświadczenia zagraniczne związane z funkcjonowaniem szarej strefy w branży tytoniowej

Doświadczenia zagraniczne wskazują, iż polityka wysokich stawek akcyzy ma często negatywne konsekwencje dla legalnego rynku i nie w pełni realizuje zakładane cele fiskalne.

Łotwa

Na Łotwie zastosowano skokowe podwyżki stawek akcyzy z 19,5 euro (za 1000 papierosów) w 2007 r. do 68 euro w 2010 r. Taki wzrost ceny był związany z polityką fiskalną państwa i dostosowaniem się do stawek wymaganych przez Unię Europejską. Miał on jednak negatywny wpływ na wielkość legalnej sprzedaży, która zmniejszyła się około dwuipółkrotnie w okresie 2007-2010. W tym okresie nielegalny rynek powiększył się prawie czterokrotnie, co negatywnie odbiło się na wartości wpływów budżetowych. Przykład Łotewski jest szczególnie wartościowy, ponieważ pokazuje, iż wdrożenie w krótkim czasie znacznych podwyżek podatków może skutkować krótkotrwałym skokiem wpływów budżetowych, jednak z czasem konsumenci przeniosą swój popyt do szarej strefy, powodując zmniejszenie legalnego rynku jak i wpływów budżetowych.

fot. mat. prasowe

Szara strefa, legalna sprzedaż oraz wielkość wpływów budżetowych z tytułu akcyzy od papierosów na Ło

Szara strefa, legalna sprzedaż oraz wielkość wpływów budżetowych z tytułu akcyzy od papierosów na Łotwie.

Łotwa podobnie jak Litwa z nielegalnym rynkiem przekraczającym 40% całkowitej konsumpcji wyrobów tytoniowych stanowią dodatkowo łatwy kanał wprowadzania przemycanych wyrobów do Polski i innych krajów UE. Wiąże się to z członkostwem układu z Schengen i praktycznym brakiem kontroli na granicach.

Irlandia

W Irlandii w latach 2001-2003 i 2006-2009 wprowadzono znaczne podwyżki podatku akcyzowego od papierosów. Łączny wzrost stawek podatku akcyzowego od papierosów w latach 2000-2009 wyniósł 76% w najpopularniejszej kategorii cenowej i był trzy razy wyższy niż wskaźnik inflacji (26,2%). Konsekwencją tak znacznych zmian opodatkowania był wzrost ceny detalicznej papierosów w latach 2000-2005 o 31% przy jednoczesnym spadku legalnej sprzedaży papierosów o 16%.

W czasie drugiego okresu gwałtownej podwyżki podatku akcyzowego (2006-2009) zanotowano wzrost cen o 33%. Jednak pomimo tych wyjątkowych wzrostów, budżet państwa nie uzyskał żadnych istotnych korzyści fiskalnych, a wartość dochodów z tytułu opodatkowania papierosów (akcyza i VAT) od 2001 roku utrzymywała się na stałym poziomie ok. 1,1 mld euro. Jednocześnie wielkość szarej strefy zwiększyła się z 8% rynku w 2005 r. do 25% w 2009 r. Dodatkowo w Irlandii wprowadzano restrykcyjne regulacje dotyczące rynku tytoniowego, a w szczególności zakaz ekspozycji wyrobów tytoniowych w punktach sprzedaży. Należy odnotować, iż globalny popyt na papierosy w całym omawianym okresie utrzymywał się na stałym poziomie, co oznacza iż polityka wysokiej akcyzy i restrykcyjnych regulacji doprowadziła do przesunięcia popytu z oficjalnej gospodarki do szarej strefy.

Rumunia

W ramach procesu przedakcesyjnego do Unii Europejskiej kraj ten zgodził się na zwyżkę stawek akcyzy o 600% w okresie między 2002 r. a 2010 r. Dla porównania: skumulowana wartość inflacji zwiększyła się w tym samym okresie o 88%. Konsekwencją tak znacznego wzrostu obciążeń podatkowych był dynamiczny wzrost liczby papierosów sprzedawanych w szarej strefie z 7,1 mld w 2002 r. do 10,3 mld w 2008 r., co stanowiło aż 35% całości konsumpcji papierosów w Rumunii. Tak znaczny wzrost przemytu sprzężony był ze względną łatwością dostępu do przemycanych papierosów z krajów spoza Unii Europejskiej. Drugim czynnikiem był wymuszony podatkami, nieproporcjonalnie wysoki skok cen detalicznych legalnych papierosów w porównaniu do siły nabywczej konsumenta rumuńskiego. Poziom dochodów budżetu państwa z tytułu akcyzy od wyrobów tytoniowych na skutek drastycznych podwyżek stawek akcyzy wzrósł. Pokazuje to, iż zmiana polityki akcyzowej odbyła się kosztem legalnych producentów. Wyższe stawki akcyzy okazały się być neutralne dla budżetu państwa, jednakże istotnie wzrosła szara strefa i powiązana z nią przestępczość.

fot. mat. prasowe

Wielkość rynku papierosów szara strefa oraz wpływy z akcyzy w Rumuni.

Wielkość rynku papierosów szara strefa oraz wpływy z akcyzy w Rumuni.

Przykład Łotwy, Irlandii i Rumunii pokazuje, iż znaczne zwyżki poziomu akcyzy w krajach o względnie łatwym dostępie do nielegalnych źródeł pozyskania wyrobów tytoniowych (w Irlandii dostęp drogą morską, a w Rumunii i na Łotwie granica z krajami spoza UE) prowadzą niekiedy do krótkookresowych przyrostów dochodów budżetowych z tytułu opodatkowania wyrobów tytoniowych, jednak w dłuższej perspektywie należy liczyć się ze spadkami wpływów podatkowych. Jednak zawsze konsekwencją znacznej podwyżki akcyzy jest rozwój szarej strefy. Rozrost szarej strefy ma negatywny wpływ na sytuację branży tytoniowej, gdyż zazwyczaj popyt na wyroby tytoniowe utrzymuje się na tym samym poziomie, a wysokie stawki akcyzy powodują jego przesunięcie z oficjalnej gospodarki do szarej strefy. Dodatkowo zwiększa się poziom przestępczości stymulowany znacznymi zyskami z sprzedaży i przemytu wyrobów

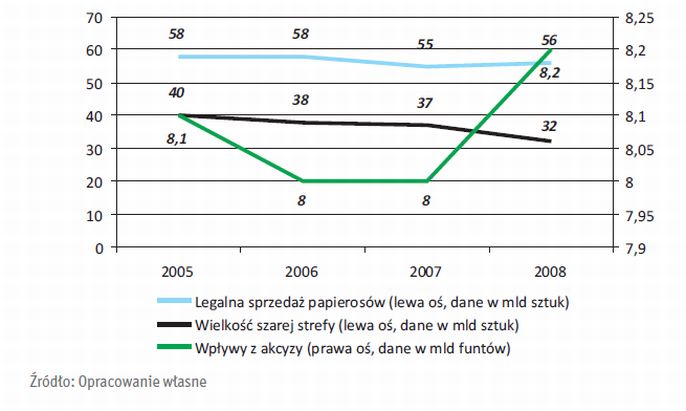

Wielka Brytania

Skuteczne stosowanie polityki wysokiej akcyzy wymaga podjęcia bardzo aktywnych działań w zakresie przeciwdziałania przemytowi oraz zwalczania szarej strefy. Przykładem tego rodzaju działań są Wielka Brytania i Węgry. W 2000 r. podjęto w Wielkiej Brytanii realizację strategii zwalczania szybko rozwijającego się przemytu wyrobów tytoniowych, polegającą na aktywnym przeciwdziałaniu szarej strefie oraz na ograniczeniu wzrostu wartości akcyzy do wielkości inflacji. Strategia ta doprowadziła do zmniejszenia w ciągu 8 lat nielegalnego rynku papierosów z 21% do 11%. Niemniej jednak nadal ubytek w dochodach budżetu państwa szacowany jest na ok. 4 mld funtów rocznie.

fot. mat. prasowe

Wielkość rynku papierosów, szara strefa oraz wpływy z akcyzy w Wielkiej Brytanii.

Wielkość rynku papierosów, szara strefa oraz wpływy z akcyzy w Wielkiej Brytanii.

Węgry

Węgry rozpoczęły realizację strategii walki z przemytem wyrobów tytoniowych w 2004 r. Na Węgrzech położono szczególny nacisk na zwiększenie efektywności zwalczania szarej strefy, a zwłaszcza wdrożenie skuteczniejszej kontroli na granicy z Ukrainą, która była głównym źródłem tanich papierosów przemycanych do tego kraju. Realizacja tej strategii pozwoliła na ograniczenie udziału szarej strefy z 25% w 2005 r. do 7% w 2008 r.

fot. mat. prasowe

Wielkość rynku papierosów szara strefa oraz wpływy z akcyzy na Węgrzech.

Wielkość rynku papierosów szara strefa oraz wpływy z akcyzy na Węgrzech.

Prezentowane przykłady pokazują, iż aktywna strategia walki z szarą strefą jako uzupełnienia polityki wysokiej akcyzy może w niektórych przypadkach obniżyć zjawisko nielegalnego obrotu, jednak pełna eliminacja szarej strefy nie jest możliwa. Warto też zwrócić uwagę, że w przypadku Wielkiej Brytanii poziom podwyżek został ograniczony do poziomu inflacji.

Szara strefa w branży paliwowej

Rynek paliw charakteryzuje się obrotami na dużą skalę oraz możliwością osiągnięcia dużych zysków i jest tym samym szczególnie narażony na nasilone występowanie szarej strefy. Jego istotną cechą jest wysoki udział obciążeń podatkowych w cenie paliwa wynoszący ok. 50% ceny detalicznej. W 2010 roku przychód budżetu państwa z tytułu akcyzy wyniósł 22,67 mld zł, tj. był na poziomie zbliżonym do lat ubiegłych.

fot. mat. prasowe

Wartość akcyzy od paliw silnikowych w latach 2007 – 2010, dane w mln zł.

Wartość akcyzy od paliw silnikowych w latach 2007 – 2010, dane w mln zł.

Działania podmiotów w szarej strefie paliwowej przybierają bardzo często postać przestępczości zorganizowanej o strukturze mafijnej. Stanowi to zagrożenie dla stabilności państwa nie tylko w sensie ekonomicznym, ale również i społecznym. Znaczne dochody pochodzące z nieodprowadzania do budżetu państwa należnego podatku akcyzowego są wprowadzane w rozmaitych formach do legalnego obrotu gospodarczego (proceder prania brudnych pieniędzy).

Szara strefa w obrocie paliwami funkcjonuje w oparciu o dwa istotne procesy. Pierwszy związany jest z próbami wykorzystania różnic w poziomie opodatkowania różnego rodzaju paliw, jak np.

- wykorzystywanie niżej opodatkowanych bądź zwolnionych z podatku akcyzowego olejów: opałowego i żeglugowego do napędu pojazdów silnikowych,

- nielegalną produkcję paliw poprzez mieszanie komponentów służących także do wyrobu innych produktów chemicznych,

- dodawanie do paliw pełnowartościowych innych dodatków w celu zwiększenia objętości

- stosowanie do napędu różnego rodzaju biopaliw - olejów roślinnych, estrów wyższych kwasów tłuszczowych itp. bez uiszczenia należnego podatku akcyzowego.

Drugim procesem istotnie wspierającym rozwój szarej strefy jest nielegalny przywóz paliw zza wschodniej granicy. Proceder ten jest ściśle związany z występującymi między Polską a krajami sąsiednimi (zwłaszcza krajami spoza UE) znacznych różnic w cenach detalicznych paliw, co czyni przemyt szczególnie opłacalnym.

fot. mat. prasowe

Średnie ceny paliw w Polsce oraz na Ukrainie i Białorusi, stan na luty 2011.

Średnie ceny paliw w Polsce oraz na Ukrainie i Białorusi, stan na luty 2011.

Wykrywalność szarej strefy a zwłaszcza przemytu paliw znajduje się na względnie niskim poziomie. W 2010 r. Służba Celna wykryła w ramach działań podjętych przez Izby Celne ok. 8 mln litrów paliwa silnikowego. Wielkość ta stanowi ułamek całości rocznej konsumpcji paliw silnikowych w Polsce. Eksperci branżowi Polskiej Izby Paliw Płynnych, w oparciu o wyniki kontroli stacji, jakie przeprowadziła Inspekcja Handlowa

i badania próbek paliw przeprowadzonych w Centralnym Laboratorium Naftowym, szacują szarą strefę w obrocie detalicznym w ramach rynku paliw na ok. 2-3 mld zł w skali roku. Potencjalne straty Skarbu Państwa z tego tytułu (VAT i akcyza) wynoszą więc około 1,4 mld zł

Szara strefa w branży spirytusowej

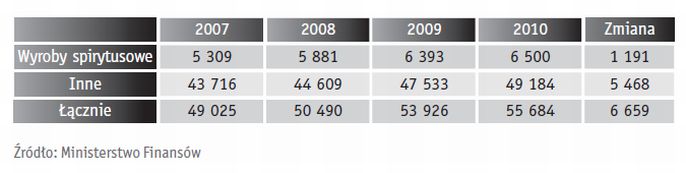

Branża spirytusowa w 2010 r., zgodnie z danymi organizacji branżowych producentów napojów spirytusowych, dostarczyła do budżetu państwa 6 mld zł samej akcyzy. Wartość ta stanowi ponad 10% całości wpływów z akcyzy i tym samym każdy ubytek w dochodach ma znaczne konsekwencje dla finansów publicznych.

fot. mat. prasowe

Wartość akcyzy od wyrobów spirytusowych we latach 2007 – 2010, dane w mln zł.

Wartość akcyzy od wyrobów spirytusowych we latach 2007 – 2010, dane w mln zł.

W latach 2002-2005 wielkość szarej strefy szacowano na 20 do 45% całkowitej sprzedaży. W 2008 r. jej wielkość szacowana była na 5-7%. Zgodnie z danymi z 2009 r. co najmniej 10,5 mln litrów 100 proc. alkoholu zostało uzyskane przez przestępców ze spirytusu skażonego. Około 1 mln litrów 100-proc. alkoholu pochodziło z przemytu, a ok. 1,5 mln litrów 100-proc. alkoholu wyprodukowano w systemie gospodarskim. W 2010 r. skalę alkoholowej szarej strefy można było oszacować na 9-10 % całego rynku mocnych alkoholi, czyli około 12,7 – 13,7 mln litrów alkoholu .

Cały rynek napojów spirytusowych ma wartość ok. 13,6 mld zł, co oznacza, iż poza oficjalną gospodarką sprzedaje się wyroby alkoholowe warte nawet 2 mld zł . Wg danych Ministerstwa Finansów straty budżetu państwa z tytułu szarej strefy można szacować na około 1-1,5 mld zł rocznie.

Warto odnotować, iż wyroby spirytusowe, analogicznie jak paliwa czy tytoń, cechują się wysokim udziałem podatków w cenie detalicznej wyrobu. Poziom ten sięga nawet do 70%. Wysoki poziom opodatkowania wyrobów spirytusowych w ramach oficjalnej gospodarki może stanowić istotny czynnik sprzyjający rozwojowi szarej strefy. Niemniej jednak po akcesji Polski do Unii Europejskiej w dużej mierze został wyeliminowany proceder sprowadzania alkoholu z kierunku południowego i zachodniego. Możliwe stało się to dzięki wyrównaniu stawek akcyzy na wyroby spirytusowe. Akcyza w Polsce wynosi 4960 zł za hektolitr, zaś wśród krajów sąsiadujących wyższe stawki mają m.in. Litwa (5257 zł) i Niemcy (5355 zł). Nieco niższa akcyza jest w Czechach i na Słowacji.

Nadal jednak występuje istotna różnica w poziomie akcyzy (i tym samym cen detalicznych) między Polską a krajami leżącymi za jej wschodnią granicą. Na Białorusi i Ukrainie jest ona 2-3 razy niższa niż w Polsce i wynosi odpowiednio 1602 zł i 1428 zł za hektolitr. Powoduje to szczególnie wysoką opłacalność przemytu wyrobów spirytusowych z tych krajów. Skalę potencjalnego zagrożenia dla oficjalnej gospodarki z tytułu przemytu i wysokich podatków pokazują statystyki zmiany wielkości (oficjalnego) spożycia. W 2008 r. po podniesieniu akcyzy na wyroby spirytusowe o 9% miał miejsce spadek wielkości spożycia szacowany na 6,5–12,5%.

Branża spirytusowa jest dobrym przykładem skuteczności polityki odwrotnej, tj. obniżania wysokości akcyzy. Po obniżeniu poziomu akcyzy o 30% w 2002 r. miało miejsce wyższe o 445,9 mln zł (tj. o 12,2%) wykonanie planu dochodów z akcyzy od wyrobów spirytusowych. Jak stwierdza samo Ministerstwo Finansów, przyczyną wyższego wykonania dochodów w 2002 r. było obniżenie stawki akcyzy oraz wzrost sprzedaży wyrobów spirytusowych. Nastąpiło również zmniejszenie szarej strefy oraz wzrost legalnej sprzedaży.

Działania Służby Celnej i innych organów państwa, choć aktywne, to jednak nie w pełni są w stanie przeciwdziałać problemowi napływu nielegalnego alkoholu do Polski. Służba Celna w 2004 r. dokonała zajęcia na granicy państwa 181 tys. litrów przemycanych wyrobów alkoholowych, a w 2005 r. jedynie 117 tys. litrów tych wyrobów. Dla porównania w 2010 r. Służba Celna wykryła 4,5 tys. nieprawidłowości związanych

z produkcją i sprzedażą alkoholu, obejmujących 260 tys. litrów nielegalnych wyrobów (czyli ok. 2% wielkości szarej strefy). Służba Celna w 2004 r. dokonała zajęcia na granicy państwa 181 tys. litrów przemycanych wyrobów alkoholowych, a w 2005 r. jedynie 117 tys. litrów tych wyrobów.

Zaostrzenie kar dało efekt. Wykrywa się coraz mniej "lewych" faktur.

Zaostrzenie kar dało efekt. Wykrywa się coraz mniej "lewych" faktur.

oprac. : eGospodarka.pl

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}