Rynek nieruchomości w Polsce IV 2011

2011-04-29 10:36

Rynek wtórny śpi zimowym snem. Mimo przyrody budzącej się do życia, sytuacja na rynku mieszkaniowym wciąż zdaje się być pogrążona w zimowym śnie. Marzec okazał się kolejnym miesiącem, w którym ceny ofertowe mieszkań na rynku wtórnym w największych polskich miastach utrzymały się niemal na niezmienionym poziomie - podaje cykliczny "Raport z rynku nieruchomości Oferty.net i Open Finance".

Przeczytaj także: Rynek nieruchomości w Polsce III 2011

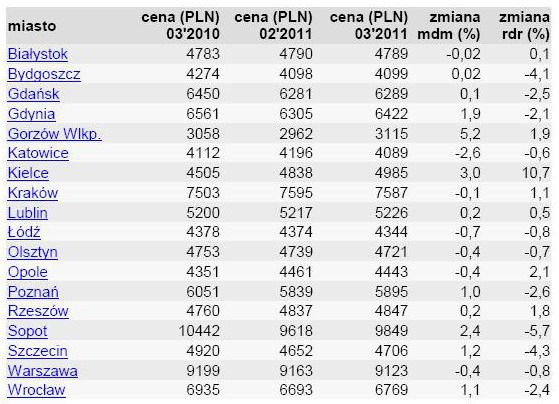

Najdroższy Sopot i WarszawaWg danych serwisu Oferty.net trójka najdroższych polskich miast od miesięcy pozostaje niezmieniona. Najwięcej za m2 – średnio 9849 zł – zapłacą kupujący w Sopocie. Tu stawka wzrosła o 2,4%, tj. o 231 zł w porównaniu do lutego. Tuż za nadmorskim kurortem plasuje się Warszawa ze średnią stawką 9163 zł za m2, lecz w stolicy, w porównaniu z poprzednim miesiącem, cena obniżyła się o 40 zł. Mimo tego, że stawki na rynku wtórnym w Warszawie już od dłuższego czasu utrzymują się mniej więcej na tym samym poziomie i tak znacznie przekraczają oczekiwania i możliwości potencjalnych nabywców. Najniższe miejsce na podium zajmuje Kraków, w którym średnia cena ofertowa kształtuje się na poziomie 7587 zł/ m2.

Największy spadek ceny za m2, spośród wszystkich analizowanych miast, zanotowaliśmy w Katowicach, lecz nawet tam był on nieznaczny i wyniósł 2,6%.

fot. mat. prasowe

Zmiany cen w największych miastach Polski

Zmiany cen w największych miastach Polski

Z najnowszego rankingu kredytów hipotecznych Open Finance wynika, że już pięć banków jest w stanie zaproponować marżę kredytu złotowego w wysokości 1 pkt proc. lub niższą. Nic dziwnego, bo drugi kwartał każdego roku to czas, gdy Polacy zaciągają najwięcej kredytów na nieruchomości, banki zakasują więc rękawy i stają do walki o łaskę kredytobiorców. Najniższe marże przy kredytach złotowych są w stanie zaoferować Bank Zachodni WBK, Euro Bank, Deutsche Bank PBC, DnB Nord i HSBC. Obniżki przygotowało też wiele innych banków, w sumie, porównując do poprzedniego rankingu (sprzed kwartału), marże obniżyło 12 z 26 instytucji oferujących kredyty hipoteczne w polskiej walucie. Mniej zmian widać w ofertach kredytów walutowych, banki straciły zapał do obniżek, prawdopodobnie jest to efekt intensywnych działań Komisji Nadzoru Finansowego.

Mimo spadających marż kredytowych, rośnie oprocentowanie pożyczek. Jak to możliwe? Oprocentowanie kredytu hipotecznego składa się z dwóch części: bankowej marży oraz stopy procentowej wyliczonej w oparciu o rynkową stawkę WIBOR.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

![5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]](https://s3.egospodarka.pl/grafika2//5-Najlepszych-Programow-do-Ksiegowosci-w-Chmurze-Ranking-i-Porownanie-2025-270016-50x33crop.png "5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]") 5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

5 Najlepszych Programów do Księgowości w Chmurze - Ranking i Porównanie [2025]

{kind=link}