Giełda - jak się zmieniała na przestrzeni lat?

2023-03-10 00:20

Przeczytaj także: Polski rynek kapitałowy. Najwyższa pora na strategię

Instytucja giełdy, rozumiana współcześnie dość szeroko jako platformy regulowanego obrotu, jest zapewne najdoskonalszą formą rynkowej lub jak kto woli – kapitalistycznej – wymiany. Stąd też nie brakuje różnych literackich określeń, mówiących o niej przykładowo jako o "bijącym sercu gospodarki rynkowej". Taka dość epicka paralela akcentuje niewątpliwie ogólnosystemowe znaczenie tej instytucji. Przechodzącej od końca XX wieku istotne przemiany, dostosowujące się do wyzwań zmieniających się szybko czasów. Miniony 2022 r. dostarczył tym zakresie kilku nowych, istotnych odsłon tych procesów. Trudno zatem abyśmy o nich w szerszej nieco perspektywie Klientom oraz Czytelnikom naszego Newslettera choć pokrótce o nich nie opowiedzieli. Tym bardziej, że giełdaw wymiarze współczesnej "globalnej wioski", to przecież jeszcze jeden nasz wspólny dom.

Zaczęło się od zmian własności….

Aby ograniczyć się w tym miejscu tylko do Europy, warto przypomnieć, że w latach 70., a potem pod koniec lat 80. XX wieku, miały miejsce odpowiednio w Wielkiej Brytanii oraz w kontynentalnej części naszego kontynentu (np. Francja, Włochy) konsolidacje krajowych giełd papierów wartościowych.

W rezultacie w miejsce tzw. modelu "giełdy – giełd", tzn. z jedną centralną giełdą i pozostałymi regionalnymi parkietami, ukształtował się model "mono – giełdy", z jedynymi w tych krajach ośrodkami giełdowymi w Londynie, Paryżu czy Mediolanie. Przypomnijmy też, że instytucjonalny wzorzec jakim dla warszawskiej GPW w momencie jej reaktywacji w 1991 r., była giełda w Lyonie, w momencie przekazania know – how, praktycznie przestała już istnieć.

Podobnie rzecz miała się poza Europą, lecz proces konsolidacji nie do końca jeszcze został zakończony. Poza tym, przybierał też różne warianty, o czym nieco dalej, m.in. na przykładzie USA. Ponadto, są również takie kraje, które tendencji tej celowo się też w znacznym stopniu oparły (np. Niemcy, Hiszpania czy Indie).

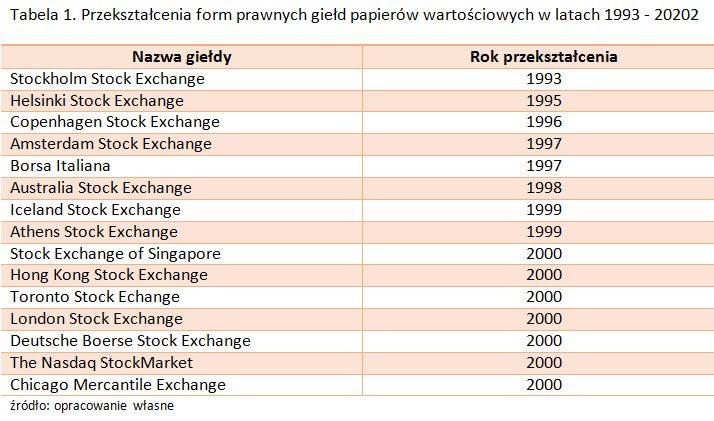

Ostatnia dekada zeszłego stulecia i początek nowego, to czas szybko postępującej komercjalizacji i demutualizacji. Ta pierwsza z wymienionych form przemian własnościowych polega na przekształceniu podmiotu z własnością publiczną (państwową, regionalną) w spółkę prawa handlowego. Druga zaś na zmianie z (współ)własności członkowskiej (typu spółdzielczego) w podmiot prawa handlowego. W tamtym czasie giełdy według kryteriów własności można było z grubsza podzielić na te o charakterze publiczno – prawnym. Powstałe przy udziale i własności państwa lub autonomicznej części kraju (np. kraju związkowego w RFN) oraz prywatno - prawne, założone oddolnie przez zainteresowane prowadzeniem giełdy podmioty. Wzorcem dla tych pierwszych były wówczas Niemcy, dla drugich Stany Zjednoczone i Wielka Brytania. Przy czym, w USA samo miejsce na giełdzie, czyli jej członkostwo (tzw. krzesło) mogło być również przedmiotem obrotu lub/i wypożyczenia, ponieważ ilość miejsc (krzeseł) była stała i w ten sposób ograniczona.

Pionierami komercjalizacji, a zwłaszcza demutualizacji giełd wcale nie okazały się Stany Zjednoczone, czy Wielka Brytania, ale Skandynawia, a w ślad za nią Holandia i Włochy. Swoją drogą trudno oprzeć się refleksji, z jakim to ciągle trudem do tzw. ekonomicznego mainstreamu musi przedzierać się myśl, że kraje z wzorcowym modelem państwa opiekuńczego mogą, jak np. Szwecja – równocześnie znajdować się w giełdowej awangardzie. Mało kto orientuje się też, że np. jedna z flagowych firm szwedzkiej gospodarki – Investor AB, od pokoleń związana z rodziną Wallenbergów, jest m.in. największym akcjonariuszem Nasdaq, Inc. z ok. 12 %, w praktyce pakietem kontrolnym w tej instytucji.

fot. mat. prasowe

Tabela 1. Przekształcenia form prawnych giełd papierów wartościowych w latach 1993 - 20202

Pionierami komercjalizacji, a zwłaszcza demutualizacji giełd wcale nie okazały się Stany Zjednoczone, czy Wielka Brytania, ale Skandynawia, a w ślad za nią Holandia i Włochy.

W omawianym okresie inną też wspólną cechą giełd, tzn. bez większego znaczenia czy funkcjonowały jako podmioty publiczno – prawne czy w formule członkowskiej, był to, że działały jako podmioty typu non – profit. W momencie przekształceń w spółki prawa handlowego pojawiła się więc potrzeba zdefiniowania celu, a tym stała się już kategoria zysku. Jeszcze dobitniej została ona ugruntowana, kiedy spółki – giełdy zapragnęły same stać się spółkami publicznymi, czyli giełdowymi.

W tym przypadku przetarcia szlaku dokonała jedna z dwóch najstarszych chicagowskich giełd towarowych, tj. założona w 1898 r. jako Chicago Butter and Egg Board – Chicago Mercantile Exchange. Po przeprowadzonej demutualizacji w 2000 r. akcje popularnego Merc`a w grudniu 2002 r. trafiły na giełdę nowojorską. Pięć lat później niejako ,,po sąsiedzku” przeprowadzono fuzję z jeszcze starszym parkietem towarowym, bo powstałym w 1848 r – Chicago Board of Trade. Notowanym też od 2005 r. na New York Exchange, tworząc w ten sposób podwaliny pod dzisiejszą CME Group. Jednego z trzech (obok InternationalExchange i Cboe Global Markets) największych na świecie amerykańskich holdingów, skupiających w swoim portfelu regulowane rynki finansowe. W kontekście Cboe Global Markets właściciela m.in. pozagiełdowej platformy obrotu papierami wartościowymi BATS, warto choćby też wspomnieć, że korzenie tej instytucji sięgają 1973 r., kiedy to Chicago Board of Trade powołała do życia wyspecjalizowaną giełdę opcjami, tj.: – Chicago Board Option Exchange. Obecnie największym udziałowcem Cboe Holdings, Inc. z ok. 20 % de facto kontrolnym pakietem akcji, jest potentat rynku funduszy wspólnego inwestowania – Vanguard Group.

Pierwsza oraz następna dekada XXI wieku, to bezprecedensowy pod względem skali oraz geograficznego zasięgu okres fuzji i przejęć wśród zorganizowanych rynków finansowych. Czyniący powagą i wielowymiarowym znaczeniem tych procesów zupełnie osobny temat, o którym innym razem szerzej też napiszemy.

Kiedy przejęcie oznacza początek nowego

W tym miejscu pragniemy zwrócić też uwagę, że nabycie, a praktycznie wchłonięcie przez większą strukturę gospodarczą – mniejszej, a nawet bardzo małej giełdy, wcale nie musi oznaczać bezwarunkowego zakończenia działalności tej drugiej, i to nawet w stricte rynkowym (operacyjnym) tego słowa znaczeniu.

Pierwszym tego przykładem może być Chicago Stock Exchange. Ta założona w 1882 r. giełda papierów wartościowych, nigdy w przeciwieństwie do chicagowskich giełd towarowych, nie miała podobnej do swych nowojorskich odpowiedników, pozycji rynkowej. Mimo, że siła jej odziaływania nie ograniczała się tylko do stanu Illinois. W 1949 r. dzięki połączniu giełdowych biznesów: St. Louis Stock Exchange (Missouri), Cleveland Stock Exchange (Ohio) i Minneapolis St. Paul Stock Exchange (Minnesot) stworzyła wspólnie z nimi Midwest Stock Exchange z siedzibą w Chicago. Dziesięć lat później podobnie postąpiono konsolidując New Orleans Stock Exchange (Luizjana). Przy wszystkich swoich obiektywnych zapewne ograniczeniach, odznaczała się jakby nie było znaczącą ekspansywnością oraz nowatorskim podejściem do prowadzonej działalności. W 1978 r. uruchomiła system umożliwiający składanie zleceń pomiędzy giełdami, który od 1982 r. został do tego stopnia zautomatyzowany, że z czasem, tj. w 1987 r. pojawiła się nawet możliwość handlowania akcjami notowanymi na Nasdaq.

Niedługo po powrocie w 1993 r. do historycznej nazwy: Chicago Stock Exchange (w skrócie: CHX) wypracowano też nową specjalizację w postaci obrotu pierwszymi, pojawiającymi się wtedy ETF-ami (ang. Exchange Trade Fund). W odpowiedzi na dokonujące się u progu XXI stulecia uwypuklone powyżej przekształcenia branżowe, także CHX poddała się w 2005 r. procesowi demutualizacji. Umożliwiło to jej pozyskanie zupełnie nowych, wpływowych akcjonariuszy. Wśród nich znaleźli się m.in. Bank of America Corporation, Bear Stears, E*Trade, czy Goldman Sachs. Część z tych podmiotów od 1997 r. była też mniejszościowymi akcjonariuszami kontrolowanej kapitało przez Chińczyków spółki – Chongqing Casin Enterprise Group, która w 2016 r. próbowała przejąć Chicago Stock Exchange. Propozycja ta wywołała spore poruszenie w świecie amerykańskiej polityki i spotkała się ze stanowczą odmową ze strony tamtejszej Komisji Papierów Wartościowych. Obawiano się przede wszystkim tego, że przejęta giełda może stać się furtką dla szpiegostwa gospodarczego lub/i być potencjalnie łatwym polem działalności dla chińskich hakerów. Mających w ten legalny sposób, absolutnie niemal pełen dostęp do systemu amerykańskich finansów rynkowych. Wkrótce po tym ofertę, która została zaakceptowana w 2018 r., złożył wymieniony już branżowy potentat – Intercontinental Exchange (ICE), będący m.in. właścicielem New York Stock Exchange (NYSE)

Nabycie Chicago Stock Exchange miało być także aktem przejęcia ostatniego niezależnego parkietu w USA. Od lat borykającego się ze spadającym systematycznie wielkościami udziałów w giełdowym handlu w Stanach Zjednoczonych. O ile w 1990 r. partycypacja CHX w amerykańskim obrocie akcjami przekraczała jeszcze solidne 5 %, to w trakcie następnych 10 lat spadła do ok. 2 %, a do końca kolejnej dekady udział ten skurczył się do już ok. 0,5 % i mniej więcej na tym poziomie dryfował do momentu przejęcia.

fot. mat. prasowe

Rysunek 1. Udział Chicago Stock Exchange w giełdowym handlu akcjami w USA w latach 1990 – 2017

O ile w 1990 r. partycypacja CHX w amerykańskim obrocie akcjami przekraczała jeszcze solidne 5 %, to w trakcie następnych 10 lat spadła do ok. 2 %, a do końca kolejnej dekady udział ten skurczył się do już ok. 0,5 % i mniej więcej na tym poziomie dryfował do momentu przejęcia.

Aktualnie CHX funkcjonuje pod nową nazwą NYSE Chicago, i umożliwia składanie zleceń na elektroniczny handel instrumentami finansowymi notowanymi na różnych rynkach (np. dla ponad 4 tys. akcji). Będący atrakcyjną ofertą rynkową przeznaczoną główne z myślą o obsłudze instytucjonalnych brokerów – dealerów. Poza tym, pełni też rolę ważnego integratora środowiskowego dla inwestorów instytucjonalnych i emitentów, funkcjonujących w tej mocno historycznie zżytej

z różnymi parkietami giełdowymi części USA.

Jeszcze ciekawiej, a w dodatku dość burzliwie, potoczyły się losy innej giełdy papierów wartościowych, zanim i ona ostatecznie (w 2016 r.) nie trafiła do ,,stajni” ICE – NYSE. Poza tym, dodatkowej osobliwości dodaje tu fakt, że jej siedzibą przez 11 lat było również Chicago. Mowa jest o założonej w 1885 r. w Cincinnati – jako Cincinnati Stock Exchange, z późniejszą zmianą nazwy (w 2003 r.) na National Stock Exchange (NSX) oraz późniejszymi siedzibami, kolejno w Chicago (1995 –2006 ), a potem ostatecznie już Jersey City. Na przełomie XIX – XX wieku giełda z Cincinnati znana była jako przyjazne, spokojne miejsce obrotu papierami spółek linii kolejowych, banków czy instytucji ubezpieczeniowych.

Z kolei w swojej powojennej historii, znalazła się wśród pierwszych, które jeszcze z końcem lat 70. XX wieku zaczęły zdecydowanie odchodzić od tradycyjnych form zawierania transakcji giełdowych na rzecz pełnej ich automatyzacji. W 2011 r., czyli pięć lat po przeprowadzonej w 2006 r. demutualizacji, giełda z Jersey City została zakupiona przez Cboe Global Markets, która jednak w 2014 r. ze względu na bardzo nikły udział w obrotach w skali kraju (ok. 0,2 %) zawiesiła jej działalność. Wówczas pojawił się na nią kolejny kupiec, którym okazała się nowojorska firmie OpenMatch Holdings. Ta zaś, z końcem 2015 r. postanowiła ponownie wznowić jej operacyjną działalności, lecz w 2016 r. zapadła ostateczna decyzja, aby jednak giełdę definitywnie odsprzedać grupie kapitałowej ICE – NYSE. W momencie nabycia NSX przez OpenMacht Holdings wartość transakcji wyceniano na kwotę od 3 do 5 mln USD, w momencie natomiast jej zbycia do grupy ICE – NYSE, nieoficjalne podawano sumę rzędu 70 mln USD. Co też ciekawe przy transakcji zakupu w 2014 r. doradcą OpenMacht była firma Matrix Advisors, należąca do Richarda Fulda, ostatniego szefa banku Lehman Brothers, od upadku którego, jak pamiętamy, na dobre rozpoczął się w 2008 r. ogólnoświatowy kryzys finansowy. Tak czy inaczej interes w którym doradzał R. Fuld, zrobił OpenMatch Holdings na handlu giełdą wręcz znakomity.

Okres po rzeczonym wznowieniu działalności, przypadający na lata 2016 – 2017 okazał się też bardzo istotny dla dalszych losów, tak Chicago Stock Exchange, jak i jeszcze bardziej National Stock Exchane. W tym czasie dość głośno już było o ambitnych, nowatorskich pomysłach na giełdowy biznes ze strony IEX Group. Firmie utworzonej w 2013 r. przez przedstawicieli środowiska tzw. ,,szybkich chłopców” (Flash Boys), sportretowanych w książce o tym samym tytule (2014 r.) przez Michaela Lewisa, autora m.in. takich bestselerów jak: ,,Pokera kłamców” czy ,,Moneyball”. W 2016 r. IEX Group otrzymała licencję na prowadzenie giełdowego obrót papierami wartościowymi i zaczęła pracować nad nowymi produktami i usługami.

Takie właśnie działanie małych, lecz innowacyjnych konkurentów miało skłonić "team" NYSE – ICE do znalezienia dla przejmowanej NSX a potem CNX nowych ról. Jako ważnych "laboratoryjnych" zapleczy opracowujących m.in. nowe strategie cenowe czy sposoby skutecznego kierowania reklam do różnych typów inwestorów. Przesłanki ku temu były tym bardziej zachęcające, że NSX podobnie, jak CHX dysponowały też ważnymi licencjami na prowadzenie giełdy papierów wartościowych w USA. Na które w innym przypadku, należałoby czekać co najmniej jakieś dwa lata. Dla wielu ekspertów, to właśnie możliwość posiadania gotowych zezwoleń, były wówczas kluczowymi wartościami w nabyciu giełd z Chicago i Jersey City.

Obecnie NSX funkcjonuje też z częściowym zachowaniem historycznej nazwy, jako NYSE National. Oprócz prac laboratoryjnych realizowanych na potrzeby grupy kapitałowej ICE, jest postrzegana jako atrakcyjne miejsce handlu dla inwestorów, dla których priorytetem jest omijanie kosztów związanych z usługami płynnościowymi, a jednocześnie zależy im na szybkości dokonywania transakcji.

Koniec z "Super Bowl" na parkiecie

Przedstawiony zarys dziejów NSX i CNX o tyle jest też wart przypomnienia, że w losach tych giełd, niczym jak w przysłowiowej soczewce skupiła się historia awangardowych nurtów branżowych kilku minionych dziesięcioleci.

Niemal równolegle do scharakteryzowanych powyżej wydarzeń, wraz z dokonującym się postępem technologicznym – trwa nieprzerwanie rozpoczęty jeszcze w latach 80. zeszłego stulecia, proces przemian polegających na odchodzeniu od tradycyjnego handlu parkietowego (floor trading), gdzie zgromadzeni w danym miejscu i czasie maklerzy za pomocą słów i wystandaryzowanych gestów bezpośrednio między sobą zawierają transakcje giełdowe. Handel prowadzony w tej formule, nazywany jest open outcry trading. National Stock Exchange oraz Chicago Stock Exchange już w latach 80. XX wieku na dobre zaczęły istotnie ograniczać tę metodę prowadzenia handlu, a NSX pełną automatyzację w zakresie zawierania transakcji za pośrednictwem elektronicznego ekranu osiągnęła w 1985 r.

W następnej dekadzie tego typu tendencja zaczęła zataczać coraz szerszy krąg, tak na giełdach papierów wartościowych, jak i na ich odpowiednikach towarowo – surowcowych, gdzie handel określonymi walorami zaczął funkcjonować równolegle, czyli w fizycznej i elektronicznej postaci.

Warto w tym kontekście przypomnieć, że reaktywowana w 1991 r. warszawska GPW wystartowała wprawdzie z instytucją maklera giełdowego, lecz od razu zaczęła funkcjonować w oparciu o komputerowy system przekazywania zleceń. Rzecz w tym, że na rozwiniętych i nieprzerwanie zazwyczaj funkcjonujących rynkach giełdowych, likwidacja handlu parkietowego nie sprowadza się tylko do podłożenia w miejsce "krzyku i gestu" – elektronicznej technologii.

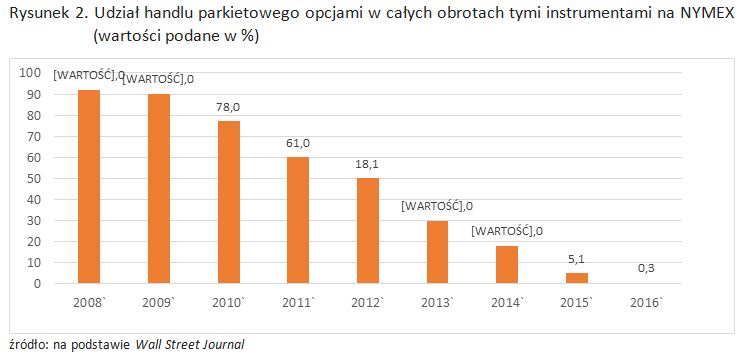

Ów pełen zgiełku, hałaśliwy parkiet krzyczących oraz sygnalizujących zlecenia maklerów, to część instytucjonalnego dziedzictwa, do likwidacji którego nie wszystkim kierującym giełdami musi się aż tak bardzo spieszyć. Pozostawiając często te niewątpliwie nie łatwe decyzje – swoim następcom. Poza tym jest tu też i czynnik ludzki, czyli miejsca pracy, które mają swoją niezaprzeczalną wartość, a nie wszyscy w odmiennej rzeczywistości mogą się odnaleźć. W poprzedniej dekadzie na ten niełatwy krok zdecydowały się na przełomie lat 2016/2017 władze CME Group, wydając decyzję o zakończenia handlu parkietowego na NYMEX (New York Mercantile Exchange) oraz zaniechaniu przeprowadzania też w ten sposób aukcji sera w 2017 r. przez Chicago Board of Trade. W jednym i drugim przypadku kluczowym czynnikiem okazała się faktyczna marginalizacja obrotów w całości handlu prowadzonego w ramach tych instytucji.

Następnie przyszedł COVID - 19, która praktycznie zawiesił handel na parkiecie, ale już po jego najostrzejszej fali, szefowie CME Group w 2021 r. poinformowali, że większość funkcjonujących jeszcze w tej ,,staromodnej” formule rynków (np. kontraktów na soję, pszenicę czy mięsa) nie wróci już do poprzedniej postaci. Wyjątek z zachowaniem pandemicznego dystansu zrobiono wtedy dla obrotu opcjami eurodolarowymi.

fot. mat. prasowe

Rysunek 2. Udział handlu parkietowego opcjami w całych obrotach tymi instrumentami na NYMEX

Na przełomie lat 2016/2017 władze CME Group wydały decyzję o zakończeniu handlu parkietowego na NYMEX (New York Mercantile Exchange).

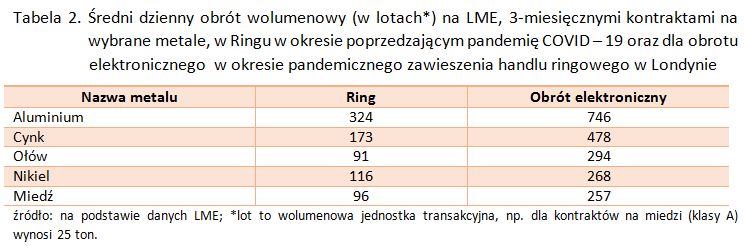

Po drugiej stronie Atlantyku, choć chyba nie tylko, bo London Metal Exchange (LME) jest przecież od 2012 r. kontrolowana kapitałowo przez z Hong Kong Exchanges and Clearing Limited, w okresie pandemii również zaczęto się przymierzać do wyjścia "z ringu”. The Ring jest kluczowym punktem cenowym w globalnym przemyśle metali, w którym traderzy zawierają transakcje w bezpośrednim kontakcie za pomocą głosu i ręcznych sygnałów.

Covid – 19 wymusił okresowe przeniesienie handlu do zapasowej siedziby w Chelmsford w hrabstwie Essex, niemniej obrót metalami zaczęto też równolegle rozwijać w sieci. Decyzję tę było podjąć tym łatwiej, że już w 2019 r. zaczęto testować elektroniczne formy zawierania transakcji. Ówczesne sprawdziany wypadły przynajmniej zadawalająco. Niebawem stało się to istotnym argumentem na rzecz zmiany docelowej formy prowadzenia londyńskiego handlu metalami w ten właśnie sposób.

Naturalnie nie stoi za tym sama tylko chęć walki z tradycją, ale konkretne tendencje rynkowe. Uwypuklone w czasie pandemii, która i tutaj okazała się jeszcze jednym katalizatorem przemian.

na LME")

fot. mat. prasowe

Tabela 2. Średni dzienny obrót wolumenowy (w lotach*) na LME

Covid – 19 wymusił okresowe przeniesienie handlu do zapasowej siedziby w Chelmsford w hrabstwie Essex, niemniej obrót metalami zaczęto też równolegle rozwijać w sieci.

Pewną natomiast osobliwością jest, że czas przeprowadzanych testów, poniekąd jakby zbiegł się z wprowadzeniem zakazu spożywania przed sesją alkoholu przez uczestników prowadzonego w ringu handlu. Od wielu lat na LME obowiązywał wprawdzie kodeks tradera zakazujący m.in. "niechlujnego i nadpobudliwego zachowania pod wpływem alkoholu”, sankcjonujący takie wykroczenie grzywną

(do 5 tys. USD), ale ,,twardego” zakazu spożywania trunków przez 142 lata działalności giełdy, jako takiego nie było. Ze "wspomaganiem” czy bez, praca tradera na giełdowym parkiecie czy w ringu, wiąże się zawsze z dużym wysiłkiem fizycznym. David Greenberg, były członek zarządu NYMEX oraz weteran parkietu na tej giełdzie, odwołując się do czasów kiedy na powierzchni liczącej 25 tys. stóp kwadratowych, tj. ok 2,4 tys. m², tłoczyło się z tysiąc handlujących, posługuje się obrazowym sportowym porównaniem. Mówić wprost, że w takich warunkach "codzienne chodzenie do pracy było jak udział w Super Bowl”.

Konkurencja przenosi się w chmury

Zmiany własnościowe, wejścia na giełdy, fuzje i przejęcia czy zmiana systemu transakcyjnego, to najistotniejsze wydarzenia i tendencje jakim poddany został sektor regulowanych rynków finansowych na przestrzeni dwóch pierwszych dekad tego stulecia. Ta dekada i następne będą te wektory przeobrażeń zapewne kontynuować. Niemniej ostatnie trzy lata to czas uwypuklania się także nowych procesów, które teoria biznesu definiuje jako integracja pozioma, choć słowo "symbioza” byłoby chyba tutaj nie mniej adekwatne.

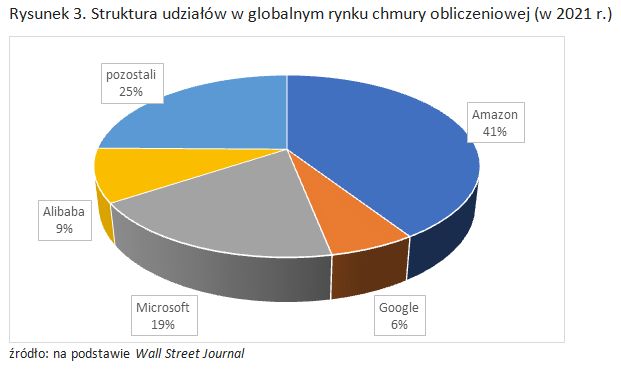

Najpierw, tzn. w 2020 r pojawiły się informacje o możliwości przejęcia przez ICE jednego z liderów globalnego e-commerce, tj. eBay-a. Wprawdzie ostatecznie nic z tego nie wyszło, lecz warto przypomnieć motyw pod kątem, którego tę akwizycję rozważano, tzn. zaawansowanie technologiczne w zakresie kojarzenia popytu i podaży na wielką skalę. Swego czasu eBay był jednym z globalnych liderów w zakresie przeprowadzania aukcji elektronicznych. Następnie w 2021 Google (tj. Alphabet, Inc.) zainwestował kwotą 1 mld dolarów w CME Group, a ruch ten poprzedziła strategiczna 10-letnia umowa dotycząca przeniesienia infrastruktury technologicznej do chmury obliczeniowej prowadzonej przez Google Cloud.

Nabycie akcji operatora giełdowego za kwotę 1 mld USD, było największą (jednorazową) inwestycją kapitałową Google (Alphabet) w sektorze finansowym. Nie brakuje głosów, że wpływ na tę decyzję miał też późniejszy na tle konkurentów – start Google w biznesie technologii chmurowej, przekładające się na ok. 6 % udział w rynku. W którym najsilniejszą od lat pozycję na poziomie ok.40 % utrzymuje ciągle Amazon. To właśnie na chmurę Amazona kilka tygodni po transakcji Google – CME Group, zdecydował się przenieść najważniejszą, czyli północnoamerykańską (czyli bez giełd Skandynawii i Krajów Bałtyckich) część swojego biznesu – Nasdaq.

Numerem dwa w branży usług chmury technologicznej jest natomiast Microsoft. Pod koniec 2022 r. ogłoszono, że do gry na tym polu postanowił właśnie dołączyć też tandem Microsoft – London Stock Exchange Group (LSEG). Technologiczny gigant ma docelowo objąć 4 % akcji londyńskiej giełdy (na drodze odkupu od dotychczasowych inwestorów instytucjonalnych), z kolei giełda na mocy 10-letniej umowy, "zamieszka” w chmurze Microsoftu.

fot. mat. prasowe

Rysunek 3. Struktura udziałów w globalnym rynku chmury obliczeniowej

Numerem dwa w branży usług chmury technologicznej jest Microsoft.

W ocenie analityków wsparcie Microsoftu wcale nie będzie ograniczało się do usług chmurowych, lecz w nie mniejszym stopniu może przyczynić się do umocnienia pozycji w najistotniejszym dla LSEG segmencie usług, a tym z ok. 70 % udziałem w strukturze przychodów, jest obszar dystrybucji i publikacji informacji giełdowych (rynkowych) oraz analityka danych. Biorąc pod uwagę, że przy objęciu wspomnianego 4-procentowego pakietu akcji londyńskiej giełdy stroną podażową ma być Blackstone, uważa się, że LSEG może w istotny sposób nadszarpnąć pozycją rynkową Bloomberga.

W 2018 r. Blackstone Group nabył większościowy pakiet udziałów w dywizji danych finansowych Thompson Reuters, a po przemianowaniu go na Refinitiv, niedługo potem sprzedał tę działalność giełdzie londyńskiej (za 15 mld USD). Wkrótce jednak okazało się, że procesy integracyjne napotykają na spore problemy. Teraz oczekuje się, że ze wsparciem Microsoft, jako strategicznego partnera (i akcjonariusza), biznes ten będzie można nie tylko usprawnić, ale też znakomicie rozwinąć.

fot. mat. prasowe

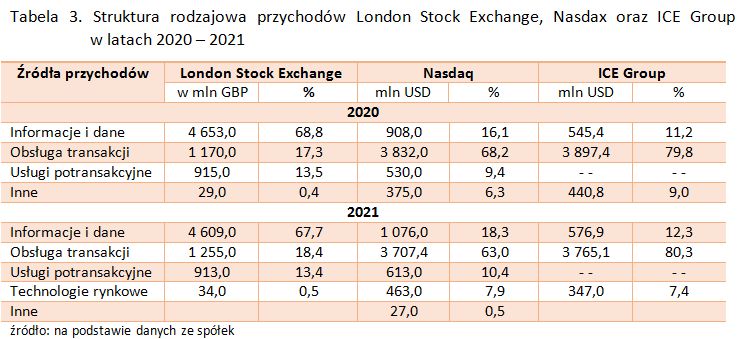

Tabela 3. Struktura rodzajowa przychodów London Stock Exchange, Nasdax oraz ICE Group

Strategia London Stock Exchange Group od dawna ukierunkowana jest na segment informatyczno – informacyjny, który już w pierwszej dekadzie tego stulecia kształtował się generował ok. 50 % przychodów londyńskiej giełdy – spółki.

Strategia London Stock Exchange Group od dawna bowiem ukierunkowana jest na segment informatyczno – informacyjny, który już w pierwszej dekadzie tego stulecia kształtował się generował ok. 50 % przychodów londyńskiej giełdy – spółki. W przeciwieństwie do zmiennego koniunkturalnie i coraz bardziej nisko marżowego biznesu giełdowego (za sprawą ofert platform transakcyjnych), stanowi on stabilne źródło przychodów na konsolidującym się też sukcesywnie rynku. Generalnie tą ścieżką zaczyna podążać już konkurencja. Jak można zauważyć (tab. 2) na tym polu znajduje się ona jeszcze daleko za LSEG, lecz trend jest zauważalny. W tej sytuacji wsparcie ze strony Microsoft powinno Londyńczykom dać dużo większy komfort.

W 2019 r., a więc tuż przed pandemią, roczne globalne obroty w branży dostawców terminalowych danych rynkowych wynosiły nieco ponad 32 mld dolarów. Z tego dwaj najwięksi gracze, tj. Bloomberg oraz Refinitiv kontrolowali ok. 53 % rynku, w wysokości odpowiednio: 33 % oraz 20%. Trzeci gracz S&P Global Market Intelligence (grupa Dow Jones & Co./,,The Wall Street Journal”) miał prawie 6 % rynku, ale udział ten w 2020 r. powiększył co najmniej o jakieś 2 % za sprawą zakupu IHS Markit.

fot. mat. prasowe

Rysunek 4. Wartości obrotów największych graczy w globalnej branży dostaw danych rynkowych

W 2019 r. roczne globalne obroty w branży dostawców terminalowych danych rynkowych wynosiły nieco ponad 32 mld dolarów. Z tego dwaj najwięksi gracze, tj. Bloomberg oraz Refinitiv kontrolowali ok. 53 % rynku, w wysokości odpowiednio: 33 % oraz 20%.

Kwota jaką zapłacono za IHS Markit wynosiła 44 mld USD, a celem transakcji nie była oczywiście część rynku usług z danymi rynkowymi, ale cały potencjał intelektualno – technologiczny tej firmy, powstałej na bazie połączonego w 2016 r. biznesu IHS i Markit. Ten drugi został założony w 2003 r. (w spartańskich warunkach pod Londynem) przez Lance`a Uggla, byłego dyrektora TD Securities, myślą o klientach bankowych zdegustowanych brakiem przejrzystych informacji o nieprzejrzystym rynku instrumentów pochodnych. W 2014 r. Markit wszedł na giełdę pozyskując w ramach IPO ok. 1,3 mld dolarów. Jakby na to nie patrzeć instytucja giełdy to niekończące się zmiany i nieograniczone wręcz ciągle możliwości.

Departament Analiz

Trendy i debiuty na giełdzie w 2025 roku

Trendy i debiuty na giełdzie w 2025 roku

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Nie tylko cena. Co naprawdę przyciąga klientów i buduje ich lojalność?

-

DeepSeek zagrożeniem dla prywatności? Europa blokuje chińską aplikację AI, Polska czeka, eksperci ostrzegają

-

Złośliwe PDF-y: Jak cyberprzestępcy wykorzystują popularny format do phishingu?

-

Eksport UE bez USA? Unia ma remedium na rosnące cła

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}