Upadłości firm I-III kw. 2017

2017-10-03 11:25

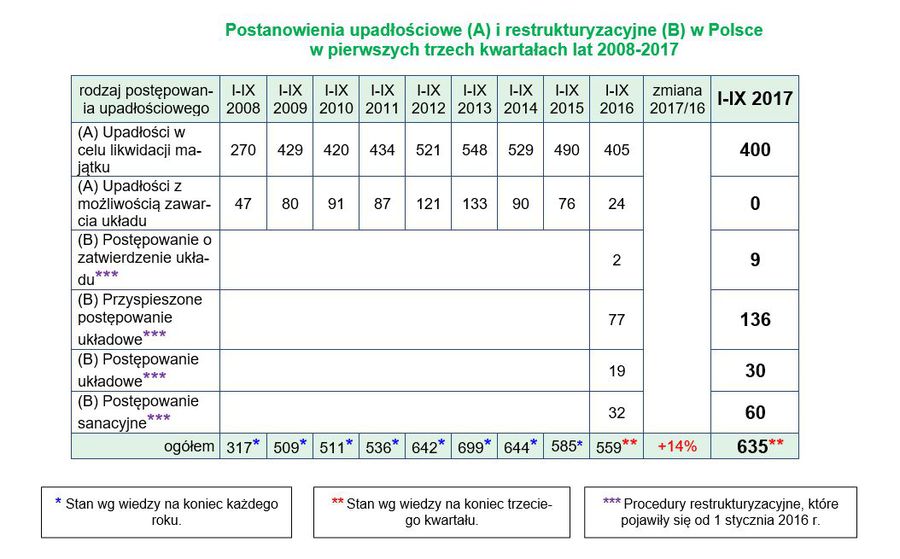

Na przestrzeni trzech pierwszych kwartałów bieżącego roku polskie sądy wydały 635 postanowień upadłościowych i restrukturyzacyjnych - to wynik o 18 proc. wyższy od osiągniętego w analogicznym okresie 2016 r. Wzrost ilości postępowań w największym stopniu dotyczył transportu i gospodarki magazynowej (+53 proc.) oraz produkcji metali i metalowych wyrobów gotowych (+42 proc.). Najwięcej upadłości odnotowano na terenie Mazowsza, ale największą ich dynamikę (+157 proc.) odnotowano w województwie opolskim.

Przeczytaj także: Upadłości firm VIII 2017

W skrócie

- Pierwsze trzy kwartały br. przyniosły 635 upadłości i restrukturyzacji polskich firm, co względem analogicznego okresu poprzedniego roku oznacza wzrost na poziomie 14%.

- W podziale na rodzaj postępowania upadłościowego widać dominację upadłości w celu likwidacji majątku, które stanowiły 63 proc. całości postępowań. Co jednak istotne, było ich mniej niż przed rokiem.

- Wraz z wprowadzeniem nowego prawa restrukturyzacyjnego zniknęły upadłości z możliwością zawarcia układu.

- Przedsiębiorcy coraz bardziej świadomie korzystają z możliwości, jakie daje im prawo restrukturyzacyjne. W III kwartale br. postępowania restrukturyzacyjne stanowiły 37 proc. całości postępowań, wobec 23 proc. w analogicznym okresie 2016 roku .

- Wśród postępowań restrukturyzacyjnych najbardziej popularne okazały się przyspieszone postępowania układowe (136), a najrzadziej dochodziło do zatwierdzenia układu (9).

- Największą liczbę upadłości i restrukturyzacji odnotowano w produkcji (177), z czego aż 158 dotyczyło przetwórstwa przemysłowego. W budownictwie sytuacja nie uległa zmianie.

- Najwięcej upadłości odnotowano na Mazowszu (140), ale to województwo opolskie zasłużyło na miano lidera pod względem ich dynamiki - postępowań było o 157 proc. więcej niż rok temu.

- Coface prognozuje, że w kolejnych miesiącach 2017 r. dostępne formy restrukturyzacji nadal będą zyskiwać na popularności.

i restrukturyzacyjne (B) w Polsce")

fot. mat. prasowe

Postanowienia upadłościowe (A) i restrukturyzacyjne (B) w Polsce

Wśród rodzajów postępowań upadłościowych najwięcej ogłoszono upadłości w celu likwidacji majątku.

Komentuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce

Chociaż zmiana prawa upadłościowego i wprowadzenie odrębnego prawa restrukturyzacyjnego miało miejsce na początku 2016 r. to dopiero tegoroczne statystyki potwierdzają, że nowe rozwiązania prawne zyskały na popularności wśród polskich przedsiębiorstw borykających się z trudną sytuacją płynnościową. Podczas, gdy kolejne miesiące zeszłego roku wskazywały na większe wykorzystanie dostępnych form restrukturyzacji przedsiębiorstw, dopiero w tym roku ich udział w łącznej liczbie postępowań stabilizuje się na poziomie bliskim 40 proc. Najbardziej popularną formą restrukturyzacji pozostają przyspieszone postępowania układowe, z których w tym roku skorzystała co druga firma decydująca się na wykorzystanie przewidzianych prawem postępowań naprawczych. Natomiast najbardziej dynamicznie wzrasta liczba sanacji – na tę formę zdecydowała się co czwarta firma korzystająca z restrukturyzacji, a udział tego typu postępowań zwiększył się o prawie 70 proc. w porównaniu z drugim kwartałem 2017 roku kiedy to sanacje były już powszechnie wykorzystywane.

Statystyki trzech kwartałów tego roku są spójne z przewidywaniami Coface, które zakładały rosnący udział postępowań restrukturyzacyjnych oraz malejący udział upadłości w celu likwidacji majątku. Jednak w obliczu solidnego wzrostu gospodarczego, który przyspieszył w porównaniu z zeszłym rokiem, niepokojące jest zahamowanie tempa spadku upadłości (-1,2 proc. r/r). Przyczynił się do tego zwłaszcza wzrost upadłości o 29 proc. w trzecim kwartale tego roku w porównaniu z poprzednim kwartałem. Z jednej strony nieskuteczność niektórych postępowań restrukturyzacyjnych może coraz częściej przekształcać się w upadłości. Z drugiej zaś nowotworzone firmy z optymistycznymi oczekiwaniami co do kształtowania się popytu w obliczu dobrej koniunktury, będą doświadczać typowych trudności z jakimi boryka się biznes. Zaliczają się do nich duża konkurencja, wysoki udział kosztów, czy trudności w zatrudnieniu pracowników, co w wielu przypadkach będzie prowadziło do wycofania się przedsiębiorstwa z rynku. Braki na rynku pracy stają się coraz bardziej istotnym kryterium ograniczającym działalność firm w Polsce. Zgodnie z badaniami koniunktury przeprowadzanymi wśród przedsiębiorstw przez GUS, trudności w zatrudnieniu wykwalifikowanych pracowników są coraz częściej zgłaszaną barierą w bieżącej działalności i rozwoju firm w większości branż w Polsce. Niedobory na rynku pracy stopniowo stają na przeszkodzie w zawieraniu nowych kontraktów, jak również realizacji stałych zamówień kontrahentów. W skrajnym przypadku mogą prowadzić do zagrożenia działalności operacyjnej przedsiębiorstwa, a w konsekwencji do trudności płynnościowych i ryzyka niewypłacalności.

Zmiany prawne, jakie wprowadzono na początku 2016 r. wciąż będą skutkowały podwyższeniem poziomu łącznej liczby upadłości i restrukturyzacji. Zgodnie z prognozą Coface całkowita liczba postępowań na koniec 2017 roku będzie wyższa o 8 proc. niż rok wcześniej. Natomiast otocznie makroekonomiczne będzie sprzyjać biznesowi. Solidne tempo wzrostu gospodarczego wspierane jest przez dalszy wzrost konsumpcji gospodarstw domowych, odbudowujące się inwestycje w aktywa trwałe oraz aktywną działalności polskich przedsiębiorstw na rynkach zagranicznych. W kolejnych kwartałach będziemy obserwować stabilizację udziału upadłości i restrukturyzacji na obecnych poziomach, a sprzyjająca koniunktura przyczyni się do obniżenia ich łącznej liczby. Spadek liczby postępowań nie będzie znaczący, ponieważ zbliżamy się do etapu rozwoju gospodarki, w którym nawet w czasie ożywienia odnotowywana jest pewna liczba upadłości i restrukturyzacji, tworzenia nowych firm czy zaprzestania działalności innych. Prognoza Coface zakłada, że łączna liczba upadłości i restrukturyzacji obniży się o 0,7 proc. na przestrzeni 2018 roku.

Upadłości i restrukturyzacje według branż

Przetwórstwo przemysłowe

Liczba upadłości i postępowań restrukturyzacyjnych w produkcji wzrosła o 36 proc., w tym o 41 proc. w przetwórstwie przemysłowym. Jest to dość szerokie spektrum firm i w poszczególnych branżach sytuacja wygląda w sposób dość zróżnicowany. Widoczny jest bardzo duży wzrost w produkcji i przetwórstwie metali co wynika przede wszystkim ze wzrostu cen surowców i zachwiania przez to rentowności wielu firm działających w tym sektorze. Rosnąca konsumpcja spowodowała przyhamowanie wzrostu bankructw w przemyśle spożywczym – to jedyny sektor przetwórczy, który zanotował spadki w statystykach upadłościowych. W pozostałych, nawet tych historycznie bardzo bezpiecznych, jak produkcja mebli czy przetwórstwo papieru, poligrafia zanotowano niewielkie ilościowe wzrosty. Branże nastawione na eksport mają się wciąż bardzo dobrze i stanowią mniejszość wśród bankrutów, ale i tutaj zauważyć można pewne pogorszenie w stosunku do ubiegłego roku (np. produkcja maszyn i urządzeń).

fot. mat. prasowe

Upadłości i restrukturyzacje według branż

Ilość upadłości w handlu podskoczyła o 13%.

Handel

Sytuacja w handlu jest nadal bardzo trudna i póki co nie widać poprawy. W każdym kwartale bieżącego roku widać przyrosty liczby upadłości i restrukturyzacji. Szczególnie widoczny jest wzrost kłopotów płynnościowych firm działających w handlu detalicznym. Rosnąca konsolidacja rynku pogarsza stopniowo sytuację mniejszych podmiotów. Pomimo wzrostu konsumpcji, klienci są bardzo wrażliwi na cenę, wybierają więc sklepy czy sieci, gdzie można kupić najtaniej – to kieruje ich bezpośrednio do największych graczy na rynku. Widać wyraźnie stopniowe zmniejszanie się liczby podmiotów działających zarówno w sprzedaży hurtowej jak i detalicznej, a informacje o przejęciach i konsolidacjach są bardzo częste.

Budownictwo

Budownictwo zaczyna nieco odżywać po okresie braku inwestycji infrastrukturalnych. Obecnie ich ilość się zwiększa, nadal rośnie rynek budownictwa mieszkaniowego, co powoduje, iż ilość upadłości i restrukturyzacji w branży przestała tak rosnąć. Budownictwo jednak nadal boryka się z dużymi wyzwaniami np. rosnącymi kosztami materiałów, stali, a także, co obecnie najistotniejsze, z brakiem wykwalifikowanych pracowników. Ich dostępność na rynku jest niewielka i może to być element ograniczający rozwój wielu podmiotów. Pomimo większego popytu na usługi budowlane, wiele firm może mieć problem, aby mu sprostać, ze względu na brak rąk do pracy. W pierwszej połowie 2017 roku wiele firm miało również problemy płynnościowe wywołane wprowadzeniem odwróconego podatku VAT na usługi budowlane. Konieczność oczekiwania na zwroty podatku w przypadku wielu firm wywoływała problem z terminowym płaceniem swoich zobowiązań. W drugiej połowie roku sytuacja już się nieco pod tym względem ustabilizowała i wpływ zmian w prawie powinien mieć już znacznie mniejszy wpływ na statystyki upadłościowe.

Upadłości i restrukturyzacje według regionów

W większości województw zanotowano wzrost liczby upadających i objętych restrukturyzacją firm. Niemniej jednak dwa ważne województwa z dużą liczbą zarejestrowanych podmiotów (śląskie i małopolskie) zanotowały spadek liczby bankructw i restrukturyzacji. W województwach dolnośląskim i lubuskim sytuacja nie zmieniła się. Najwięcej postępowań obserwujemy w województwie mazowieckim (gdzie zarejestrowanych jest najwięcej podmiotów), a najmniej w województwie świętokrzyskim. Największy wzrost postępowań odnotowano w woj. opolskim (aż o 157 proc.)

fot. mat. prasowe

Upadłości i restrukturyzacje według regionów

Wzrost liczby upadających oraz objętych restrukturyzacją firm widać w większości województw.

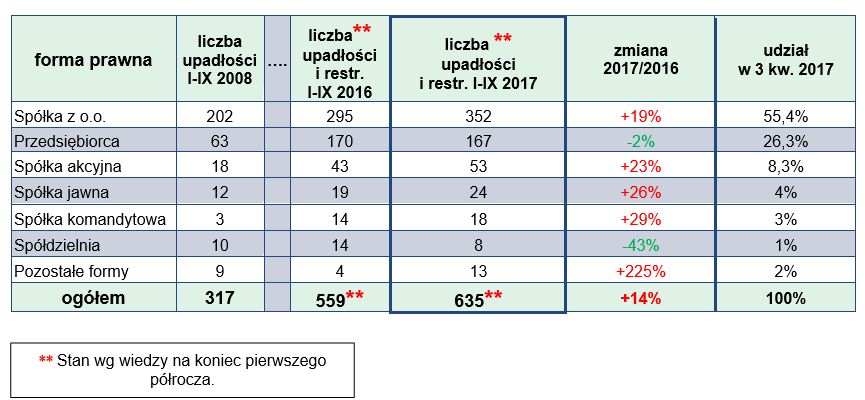

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

Analizując formy prawne upadających i restrukturyzowanych przedsiębiorstw, obserwujemy spadek w grupie przedsiębiorców (-2 proc.), a także niemal dwukrotnie niższą liczbę orzeczeń wobec spółdzielni. W pozostałych grupach firm sytuacja pogorszyła się. Największą grupę wśród firm objętych postępowaniami stanowią jak zwykle spółki z ograniczoną odpowiedzialnością (55 proc.). Znaczny udział w postępowaniach restrukturyzacyjnych i upadłościowych ma także grupa przedsiębiorców (26 proc.).

fot. mat. prasowe

Upadłości i restrukturyzacje według form prawnych przedsiębiorstw

Największą grupę wśród firm objętych postępowaniami stanowią spółki z ograniczoną odpowiedzialnością.

Wielkość, wiek i zatrudnienie w upadających i restrukturyzowanych firmach

Obroty

Analiza obrotów firm, których upadłość lub restrukturyzację ogłoszono w III kw. 2017 roku wskazuje, że problem niewypłacalności dotyczy przede wszystkim firm średnich i małych. Na około 50 proc. przedsiębiorstw, o których dane finansowe posiada Coface, aż 52 proc. firm generowało obrót pomiędzy 5 a 50 mln złotych. Firm z rocznym obrotem do 5 mln złotych było 33 proc. Najmniejszą grupę przedsiębiorstw objętych postępowaniami upadłościowymi i restrukturyzacyjnymi (15 proc.) stanowiły przedsiębiorstwa duże, generujące powyżej 50 mln zł obrotu rocznie.

Wiek

Wśród upadających i objętych postępowaniami restrukturyzacyjnymi przedsiębiorstw dominują firmy z kilku i kilkunastoletnim stażem działalności - jest ich 70 proc. Drugą grupę stanowią firmy założone między 1990 a 1999 rokiem - 24 proc. Przedsiębiorstwa założone przed 1990 rokiem stanowią jedynie 6 proc. Najstarsze przedsiębiorstwo objęte postępowaniem upadłościowym powstało w roku 1950. Natomiast najstarsza firma, wobec której toczy się postępowanie restrukturyzacyjne została założona w 1897 roku.

Zatrudnienie

Na około 50 proc. przedsiębiorstw, o których dane o zatrudnieniu posiada Coface, zdecydowaną większość, bo aż 63 proc. stanowią firmy zatrudniające od 10 do 100 osób. Drugą grupę stanowią firmy, gdzie pracuje poniżej 10 osób – 22 proc. Najmniejszą grupą są przedsiębiorstwa zatrudniające pracowników powyżej 100 osób – w III kw. 2017 r. było ich 15 proc.

Informacje o badaniu

Prezentowane statystyki są przygotowywane przez ubezpieczyciela należności Coface od 1997 roku w oparciu o daty wydania postanowień sądów o ogłoszeniu upadłości, czyli faktyczne daty upadłości. Podane wyniki za trzy kwartały 2017 nie są ostateczne i należy się jeszcze spodziewać wzrostu liczby postanowień. Jednak dane sprzed roku, do których liczony jest ostatni wzrost procentowy r/r., pochodzą także z końca września, co zapewnia rzetelność porównań statystycznych. Dane historyczne, dotyczące lat 2008-2015, pokazują wyniki znane na koniec każdego roku.

Przeczytaj także:

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

Efekt ceł dopiero przed nami? Liczba upadłości firm będzie rosnąć

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

Jak kupić pierwsze mieszkanie? Eksperci podpowiadają

{kind=link}

{kind=link}

{kind=link}

{kind=link}