Małe firmy - prognozy II kw. 2015

2015-07-23 11:48

Przeczytaj także: Małe firmy - prognozy I kw. 2015

Jeśli porównać dane tegoroczne z wynikami z lat poprzednich, można stwierdzić, że zarówno odsetek optymistów jest niski (mniejszy odnotowano w III i IV kw. 2013 r.), jak i liczba pesymistów także utrzymuje się na niskim poziomie (mniej było ich tylko w II kw. 2014 r.). Za to sporo jest osób, które nie chcą się wypowiadać o prognozach wzrostu. Trudno powiedzieć, czy dlatego, że nie czują się kompetentni czy też procesy gospodarcze, jakie przebiegają w ich otoczeniu, nie mają przynajmniej na razie jednoznacznego oblicza.

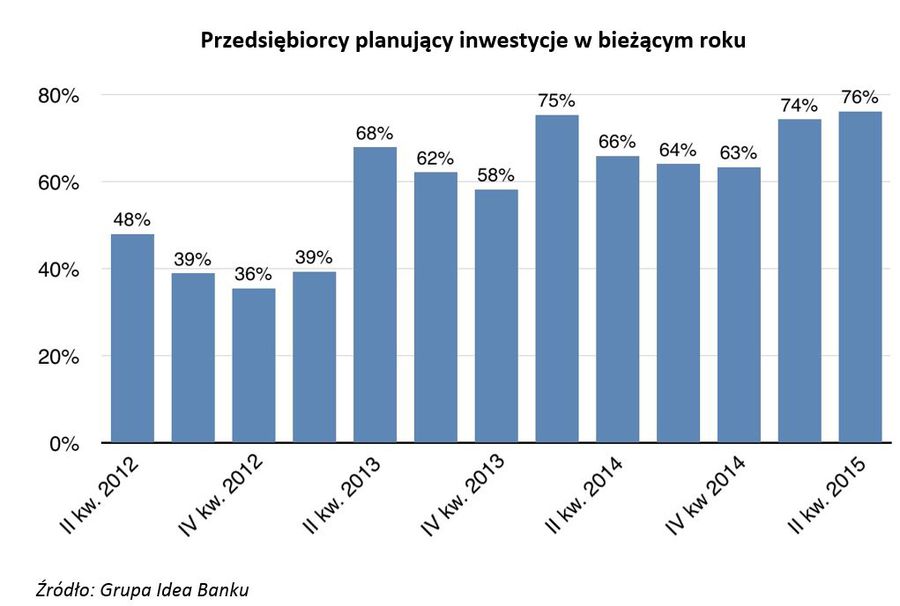

Rekordowo wielu chętnych do inwestowania

Ale z tej różnicy pomiędzy optymizmem, dotyczącym przyszłości własnego biznesu, a stosunkowo dużą ostrożnością jeśli idzie o ocenę stanu gospodarki, nie można wyciągać wniosku, że wiara przedsiębiorców we własne powodzenie jest nieco na wyrost. Bo kolejne dane wskazują, że mikroprzedsiębiorcy w tym roku naprawdę radzą sobie bardzo dobrze.

Aż 76,1% z nich deklaruje, że dokonało inwestycji lub planuje wydatki na zakup środków trwałych. To najwyższy odsetek w historii badania - w rekordowym do tej pory I kw. 2014 r. takie deklaracje złożyło 75,3% przedsiębiorców.

fot. mat. prasowe

Przedsiębiorcy planujący inwestycje w bieżącym roku

W II kwartale br. inwestycje planowało aż 3/4 badanych przedsiębiorstw

fot. mat. prasowe

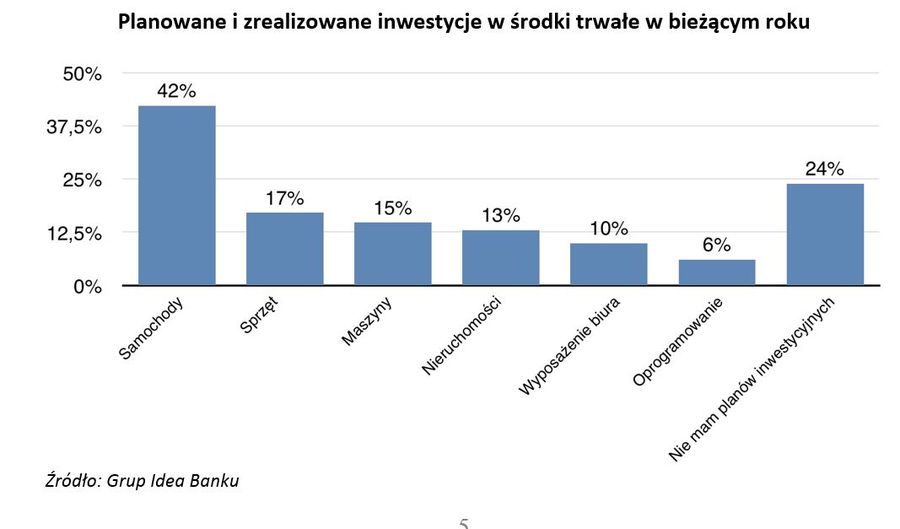

Planowane i zrealizowane inwestycje w środki trwałe w bieżącym roku

W II kwartale br. ponad 40% przedsiębiorców deklarowało chęć zakupu samochodu.

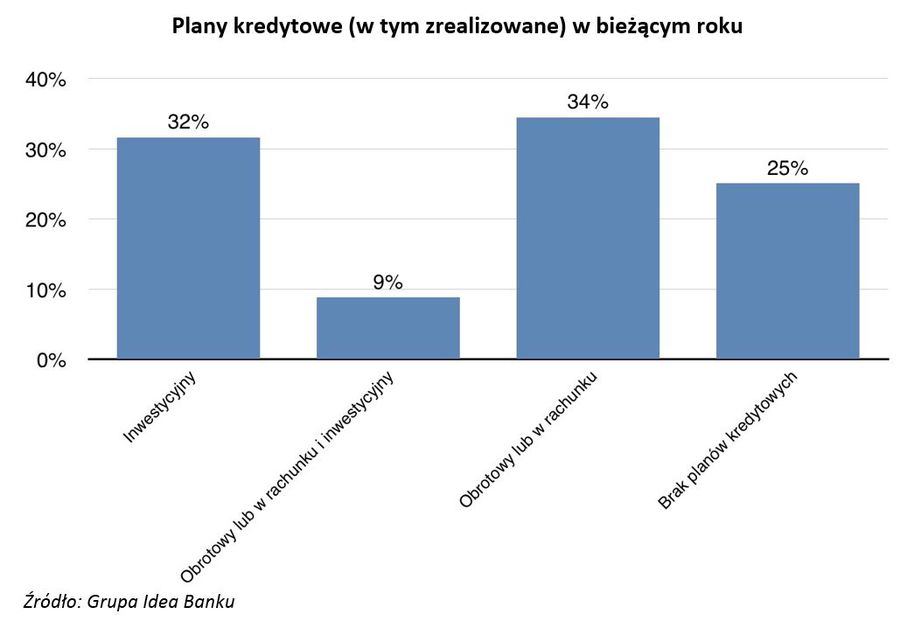

Kredyt bankowy mile widziany

I zapewne taki też pozostanie, jako że przedsiębiorcy nie czują obawy przed korzystaniem z kredytu bankowego. Spośród ankietowanych 74,9% stwierdziła, że planuje skorzystanie z jakiejś formy finansowania bankowego.

w bieżącym roku")

fot. mat. prasowe

Plany kredytowe (w tym zrealizowane) w bieżącym roku

Najwięcej, bo 34,5% ankietowanych rozważa zaciągnięcie kredytu obrotowego lub w rachunku.

Pod względem ogólnego poziomu zainteresowania finansowaniem bankowym, jak i pod względem chęci na zaciągnięcie poszczególnych rodzajów kredytów wyniki z II kwartału tego roku są lepsze niż w I kwartale. Jeśli idzie o zainteresowanie kredytem ogółem, jak i kredytem inwestycyjnym, to lepsze wyniki notowane były jedynie w I kwartale 2014 r.

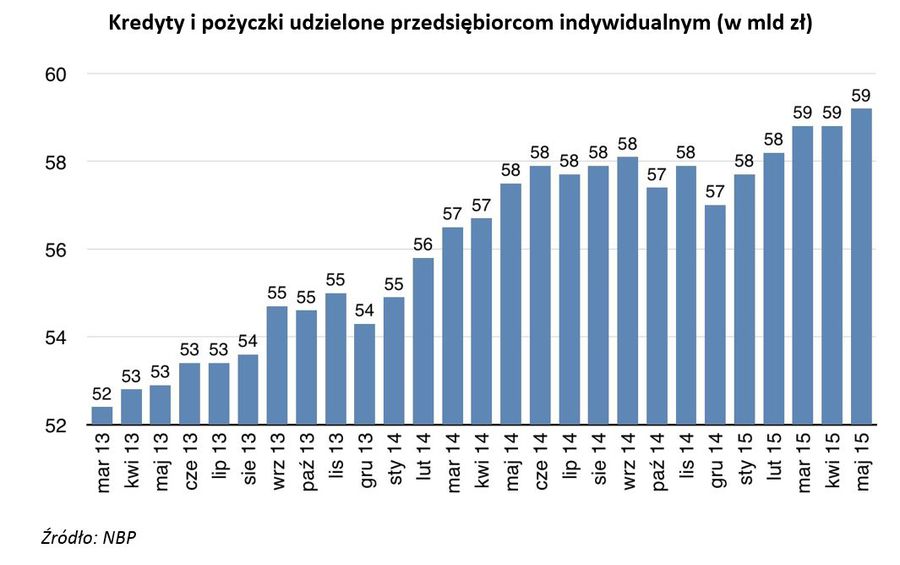

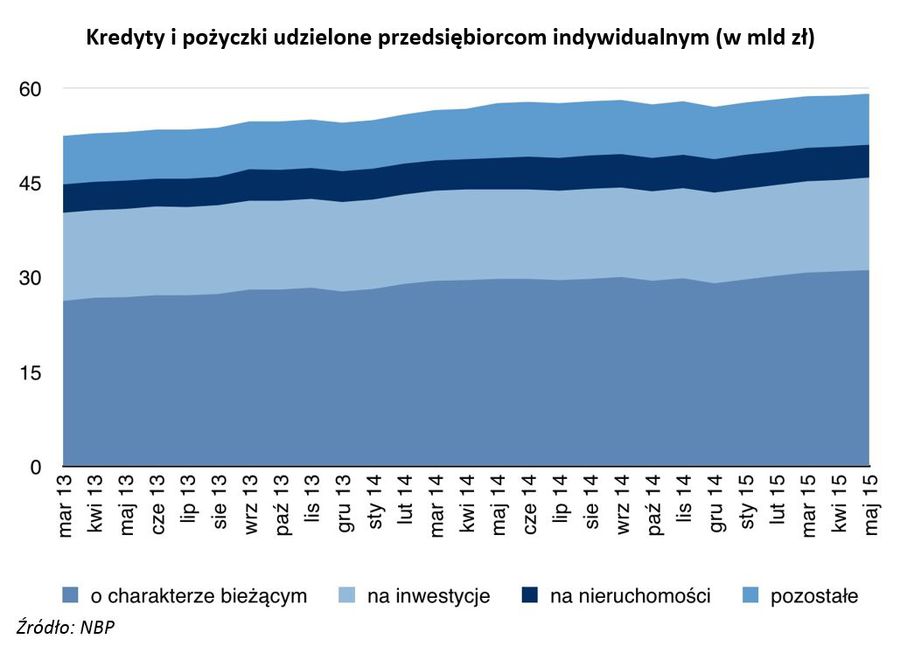

Większa otwartość przedsiębiorców na finansowanie w bankach przekłada się także na wzrost portfela kredytowego. Od początku roku wartość portfela kredytów i pożyczek, udzielonych przez banki przedsiębiorcom indywidualnym, zwiększyła się o prawie 2,16 mld zł. Na koniec maja br. – ostatnie dostępne dane z NBP – łączna wartość kredytów i pożyczek dla przedsiębiorstw indywidualnych wyniosła prawie 59,2 mld zł.

")

fot. mat. prasowe

Kredyty i pożyczki udzielone przedsiębiorcom indywidualnym (w mld zł)

Od początku roku wartość udzielanych kredytów i pożyczek utrzymuje się na stałym poziomie.

")

fot. mat. prasowe

Kredyty i pożyczki udzielone przedsiębiorcom indywidualnym (w mld zł)

Największą część portfela stanowią jak zwykle kredyty i pożyczki o charakterze bieżącym (blisko 53%), co czwarty kredyt przeznaczany jest na inwestycje.

Poza tym najmniejsi przedsiębiorcy starają się inwestować przy użyciu środków własnych firmy, a nie z pomocą finansowania bankowego. Wynika to i z faktu, że uważają kredyt bankowy za rozwiązanie droższe, a poza tym biorą pod uwagę konsekwencje związane z ewentualnym niepowodzeniem. Z punktu widzenia mikroprzedsiębiorcy, najbardziej bezpieczne są środki własne.

Dane dotyczące rentowności mikrofirm pojawiają się z dużym opóźnieniem, ale pośrednim wskaźnikiem mogą być publikowane przez bank centralny informacje o wartości depozytów przedsiębiorców indywidualnych, zgromadzonych w bankach.

Małe firmy - prognozy III kw. 2015

Małe firmy - prognozy III kw. 2015

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]](https://s3.egospodarka.pl/grafika2/Rejestr-Cen-Nieruchomosci/Co-zmienia-darmowy-dostep-do-Rejestru-Cen-Nieruchomosci-270800-50x33crop.jpg "Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości? [© pexels]") Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

Co zmienia darmowy dostęp do Rejestru Cen Nieruchomości?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}