Infrastruktura drogowa w Polsce

2014-02-19 12:14

Przeczytaj także: System viaTOLL ma już rok

Branża na wysokich obrotachPolska to jedyny kraj w Unii Europejskiej, który uniknął recesji w ostatnich latach. Jednym z ważnych czynników, który złagodził skalę spowolnienia gospodarczego w Polsce, był wzrost inwestycji infrastrukturalnych.

- Od 2004 do 2011 r. udział inwestycji publicznych w PKB wzrósł z 3,4% do 5,7%. Znaczną część tych inwestycji stanowiły projekty infrastrukturalne współfinansowane z funduszy UE. To przełożyło się na szybki rozwój sektora infrastrukturalnego - produkcja budowlana w tym sektorze od początku 2008 do końca 2011 r. wzrosła aż o 55,4%. Wzrost inwestycji publicznych i związana z tym rosnąca aktywność sektora infrastrukturalnego stanowiły istotną przeciwwagę dla słabnących w latach 2008-2010 inwestycji prywatnych i należały do czynników, które pozwoliły Polsce uniknąć recesji – mówi Marek Rozkrut, Główny Ekonomista EY.

Przełomowy rok 2012

Powyższe tendencje uległy jednak gwałtownemu odwróceniu w 2012 r. W bardzo krótkim okresie - od początku 2012 r. do końca trzeciego kwartału 2013 r. - produkcja budowlana w infrastrukturze skurczyła się aż o 38,7%.

- Powodem tego spadku produkcji było gwałtowne schłodzenie rynku budowlanego polegające na ogromnym ograniczeniu liczby nowych inwestycji oraz kumulacja problemów i sporów mających źródło w kontraktach dobiegających końca – mówi Jan Styliński, prezes Polskiego Związku Pracodawców Budownictwa.

Rentowność podsektora infrastruktury spadła w 2012 r. do -1,6% (choć we wcześniejszych latach również była relatywnie niska). W całym sektorze budowlanym istotnie wzrosła liczba i wartość kredytów zagrożonych. Przełożyło się to na spadek zaufania ze strony sektora finansowego, który znacząco ograniczył dostęp do finansowania zewnętrznego firmom budowlanym. W rezultacie w 2012 r. upadłość ogłosiło aż 218 firm budowlanych – czyli ponad dwa razy więcej niż w 2010 r. Rok 2013 nie był lepszy – bankructwo dotknęło kolejne 213 przedsiębiorstw z branży.

fot. Jaroslav Pachý Sr. - Fotolia.com

Autostrada

Od 2004 do 2011 r. udział inwestycji publicznych w PKB wzrósł z 3,4% do 5,7%. Znaczną część tych inwestycji stanowiły projekty infrastrukturalne współfinansowane z funduszy UE. To przełożyło się na szybki rozwój sektora infrastrukturalnego - produkcja budowlana w tym sektorze od początku 2008 do końca 2011 r. wzrosła aż o 55,4%.

Źródła kryzysu w branży

Według raportu pt. „Analiza rynku infrastruktury drogowej w Polsce”, jednym ze źródeł załamania w branży budowlanej mogą być mechanizmy, które towarzyszyły procesowi realizacji inwestycji publicznych w sektorze infrastruktury.

Autorzy opracowania wskazują na wiele czynników, które przyczyniły się do tej sytuacji. Wskazuje się między innymi na niedostateczną jakość dokumentacji projektowej, która jest pochodną m. in. nierównomiernego rozkładu zleceń w czasie, presji cenowej wynikającej z konkurencji na tym rynku oraz stosowanych procedur przetargowych.

Istotnym problemem jest również praktyka w obszarze zamówień publicznych, która m. in. dopuszcza do realizacji inwestycji infrastrukturalnych podmioty bez adekwatnego potencjału wykonawczego. Do obecnej sytuacji przyczyniła się również chęć wejścia na rynek inwestycji drogowych przez podmioty do tej pory nieaktywne w tym obszarze, gotowe oferować niskie ceny za budowę dróg bez odpowiedniej wyceny ryzyka.

fot. mat. prasowe

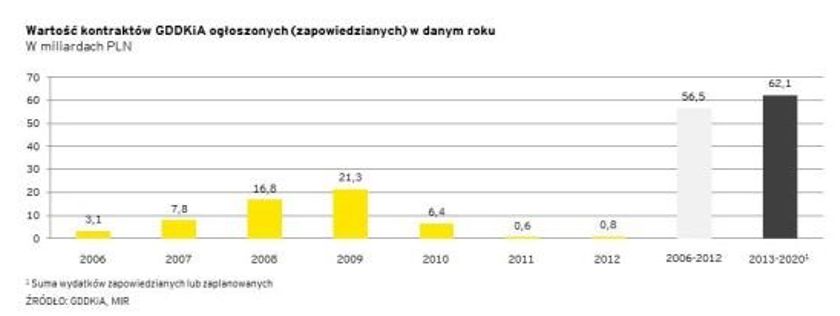

Wartość kontraktów GDDKIA ogłoszonych w danym roku

Jednym z problemów podnoszonych przez autorów raportu jest również nierównomierny harmonogram realizacji inwestycji, który skumulował inwestycje w krótkim czasie, zachęcając wykonawców do powiększenia mocy wytwórczych.

W połączeniu z nadmiernym przenoszeniem ryzyka realizacji inwestycji na wykonawcę, doprowadziło to do wystąpienia szeregu problemów (np. w wyniku błędów w projekcie), w tym wstrzymania inwestycji i upadłości firm budowalnych.

viaTOLL w 2018 r.

viaTOLL w 2018 r.

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Wiadomości

-

Badania internetu Gemius/PBI II 2026

-

Ceny ropy rosną, firmy liczą koszty. Czy konflikt na Bliskim Wschodzie uderzy w rynek pracy w Polsce?

-

Świadome zarządzanie ryzykiem ratuje życie i biznes. Czego mogą nauczyć nas Wall Street i ośmiotysięczniki?

-

Bezdomność zwierząt w Polsce, czyli jak wydać 335 mln zł i nie pomóc

![Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-stabilne-a-zdolnosc-kredytowa-rosnie-O-ile-nie-masz-dzieci-270929-50x33crop.jpg "Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci [© pexels]") Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

Ceny mieszkań stabilne a zdolność kredytowa rośnie. O ile nie masz dzieci

{kind=link}

{kind=link}