Budżet 2019 nieprzygotowany na spowolnienie gospodarcze?

2018-09-05 08:45

Budżet Polski nieprzygotowany na spowolnienie gospodarcze? © barnaba - Fotolia.com

Przeczytaj także: Budżet 2017 to nie matematyka – to metafizyka

- Z punktu widzenia bezpieczeństwa finansów publicznych kluczowe znaczenie ma deficyt całego sektora finansów publicznych, w którym budżet państwa odpowiada za mniej niż połowę wydatków. Poza budżetem państwa w skład sektora finansów publicznych wchodzą budżety samorządów, ZUS, KRUS, NFZ i szeregu innych podmiotów.

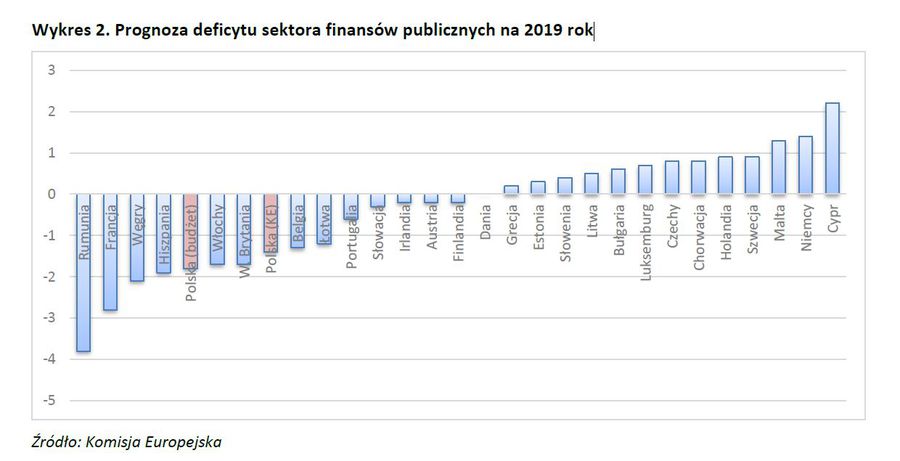

- Pomimo bardzo dobrej koniunktury, która sprzyja ograniczeniu deficytu, rząd na 2019 rok planuje istotny deficyt sektora finansów publicznych (1,8%). W praktyce najczęściej nie wszystkie zaplanowane wydatki są realizowane, co skutkuje nieznacznie niższym deficytem, jednak i tak stan finansów publicznych negatywnie odróżnia nas od większości państw UE, wykorzystujących dobrą koniunkturę do naprawy finansów publicznych. Według prognoz Komisji Europejskiej z maja br. faktyczny deficyt w Polsce będzie nieznacznie niższy od planowanego (1,4%), ale wciąż znacznie powyżej unijnej średniej (0,3% PKB). W 11 państwach prognozowane są nadwyżki zamiast deficytu.

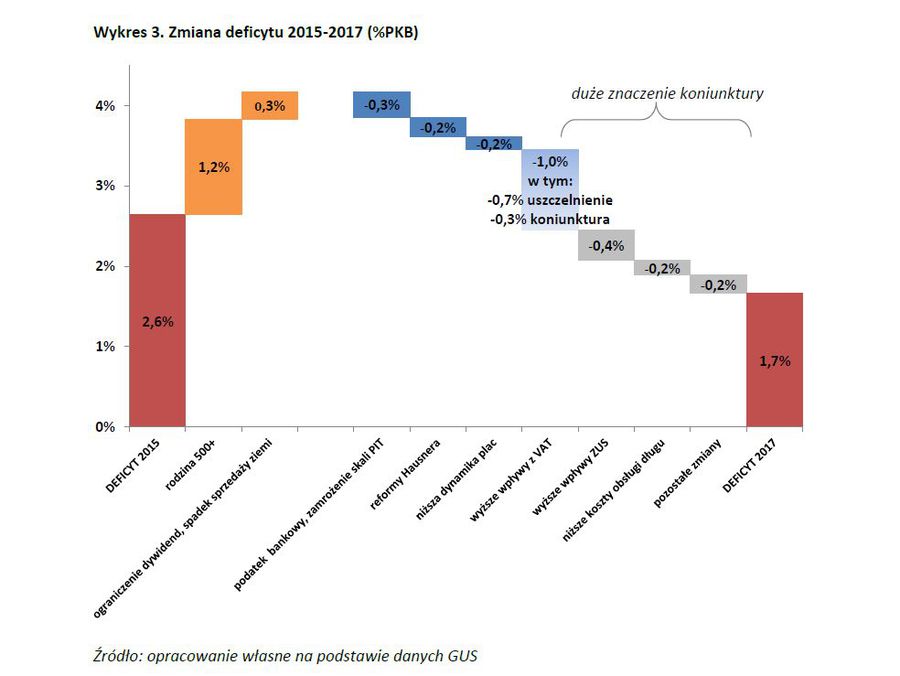

- Dotychczasowy spadek deficytu pomimo wprowadzenia nowych wydatków przez rząd PiS (przede wszystkim 500+ oraz obniżenia wieku emerytalnego) był możliwy dzięki szybkiemu wzrostowi gospodarczemu, który w połączeniu z nowymi podatkami i uszczelnieniem VAT zapewniał wzrost dochodów. Jednocześnie reformy poprzedników (reforma emerytalna z 1999 roku, reforma Hausnera systemu rentowego) w połączeniu z ograniczeniem dynamiki płac w sektorze publicznym hamowały wzrost wydatków publicznych w relacji do PKB.

- Polskie finanse publiczne pozostają nieprzygotowane na spowolnienie gospodarcze, które spowoduje presję na wzrost deficytu. Spowolnienie będzie wiązało się ze spadkiem dochodów podatkowych, przy jednocześnie rosnących sztywnych wydatkach (uchwalony wzrost wydatków na opiekę zdrowotną oraz wojsko w relacji do PKB), stawiając rząd przed wyborem między zwiększeniem podatków a ograniczeniem wydatków.

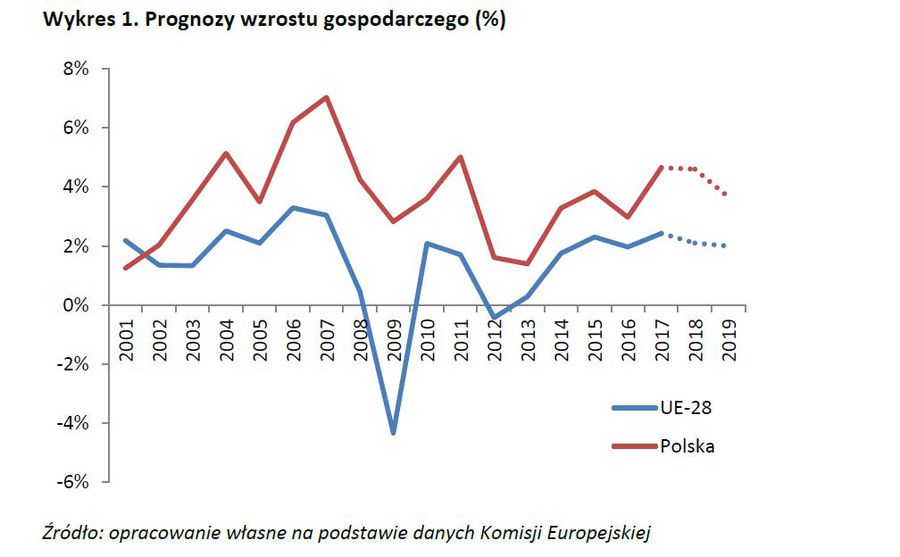

Pomimo utrzymującej się bardzo dobrej koniunktury prognozowany na 2019 rok deficyt sektora finansów publicznych w Polsce pozostaje wysoki na tle pozostałych państw UE. Budżet państwa stanowi mniej niż 45% wydatków państwa, na które składają się także wydatki samorządów, ZUS, KRUS, NFZ i szeregu mniejszych podmiotów. Z punktu widzenia finansów publicznych kluczowe znaczenie ma deficyt całego sektora finansów publicznych, a nie tylko samego budżetu państwa. Wpisana do budżetu wielkość deficytu sektora finansów publicznych (1,8%) jest wielkością maksymalną i choć faktyczny deficyt może być nieznacznie mniejszy, to wciąż będzie on relatywnie wysoki na tle pozostałych państw UE. W majowej prognozie Komisja Europejska (KE) przewidywała, że deficyt w Polsce w 2019 roku wyniesie 1,4%, znacznie powyżej unijnej średniej (0,3%, średnia nieważona). Jest to szczególnie niepokojące, jeśli weźmie się pod uwagę bardzo dobrą koniunkturę w gospodarce światowej i u naszych głównych partnerów handlowych. Według szacunków Komisji Europejskiej z lipca br. lata 2017-2018 to najszybszy wzrost gospodarki unijnej od czasu kryzysu finansowego z 2008 roku. Obecne prognozy mówią o nieznacznym spowolnieniu wzrostu w przyszłym roku, jednak należy pamiętać, że silne spowolnienia gospodarcze przychodzą niespodziewanie. Większość państw UE, w przeciwieństwie do Polski, w znacznie większym stopniu wykorzystała dotychczasową koniunkturę na przygotowanie się na niespodziewane spowolnienie - według prognoz KE 11 państw UE zanotuje nadwyżki w 2019 roku.

")

fot. mat. prasowe

Prognozy wzrostu gospodarczego (%)

Obecne prognozy mówią o nieznacznym spowolnieniu wzrostu w przyszłym roku.

fot. mat. prasowe

Prognoza deficytu sektora finansów publicznych na 2019 rok

Deficyt całego sektora finansów publicznych ma kluczowe znaczenie z punktu widzenia bezpieczeństwa finansów publicznych.

Dotychczasowy spadek deficytu sektora finansów publicznych pomimo wprowadzenia nowych wydatków był możliwy przede wszystkim dzięki szybkiemu wzrostowi gospodarczemu, który przełożył się na wzrost wpływów podatkowych, jednocześnie umożliwiając obniżenie szeregu wydatków w relacji do PKB. Między 2015 a 2017 rokiem deficyt sektora finansów publicznych spadł o 0,9% PKB (z 2,6% do 1,7% PKB) pomimo wprowadzenia programu rodzina 500+ (1,2% PKB) oraz ograniczenia dywidend wpłacanych przez państwowe spółki i sprzedaży ziemi (0,3% PKB). Po stronie dochodowej z jednej strony odnotowano wzrost ściągalności VAT, z którego wpływy w relacji do PKB wzrosły dzięki działaniom uszczelniającym system podatkowy (wzrost o ok. 1% PKB, z czego ok. 0,7% PKB to efekt działań uszczelniających, a 0,3% to koniunktura). Ponadto, dobra koniunktura w połączeniu z rosnącą liczbą imigrantów płacących składki w ZUS przyczyniła się do wzrostu wpływów składkowych (0,4% PKB). Nowe podatki (przede wszystkim podatek bankowy) i zamrożenie skali PIT, efektywnie zwiększając opodatkowanie, zapewniły dalszy wzrost dochodów o kolejne 0,3% PKB. Po stronie wydatkowej dobra koniunktura na światowych rynkach finansowych pozwoliła na dalszy spadek kosztów obsługi długu publicznego (0,2% PKB), a wcześniejsze reformy systemu rentowego (reforma Hausnera) na dalsze ograniczenie wydatków ZUS na renty z tytułu niezdolności do pracy. Jednocześnie rząd PiS utrzymywał dynamikę płac w sektorze publicznym poniżej dynamiki płac w sektorze prywatnym, co zaowocowało spadkiem wydatków na płace w relacji do PKB (0,2% PKB).

")

fot. mat. prasowe

Zmiana deficytu 2015-2017 (%PKB)

Dotychczasowy spadek deficytu sektora finansów publicznych był możliwy przede wszystkim dzięki szybkiemu wzrostowi gospodarczemu.

Konstrukcja istotnej części wydatków publicznych sprawia, że przy szybkim wzroście PKB rząd ma większą swobodę manewrów. Co istotne, znaczenie ma nie tylko realne tempo wzrostu gospodarczego (czyli po odliczeniu inflacji), ale także nominalne (czyli łączny efekt realnego tempa wzrostu i inflacji). Zdecydowana większość wpływów podatkowych zależy od wartości nominalnych (np. z punktu widzenia wpływów z PIT nie jest istotne, czy wzrosła realna wartość płac, czy podwyżki tylko odpowiadały inflacji, w każdym przypadku nominalne wpływy podatkowe rosną). Natomiast po stronie wydatkowej zasady dotyczące podnoszenia poszczególnych wydatków są bardziej złożone. Jest to szczególnie istotne w przypadku wydatków emerytalnych i rentowych, które stanowią ponad 1/5 wydatków publicznych.

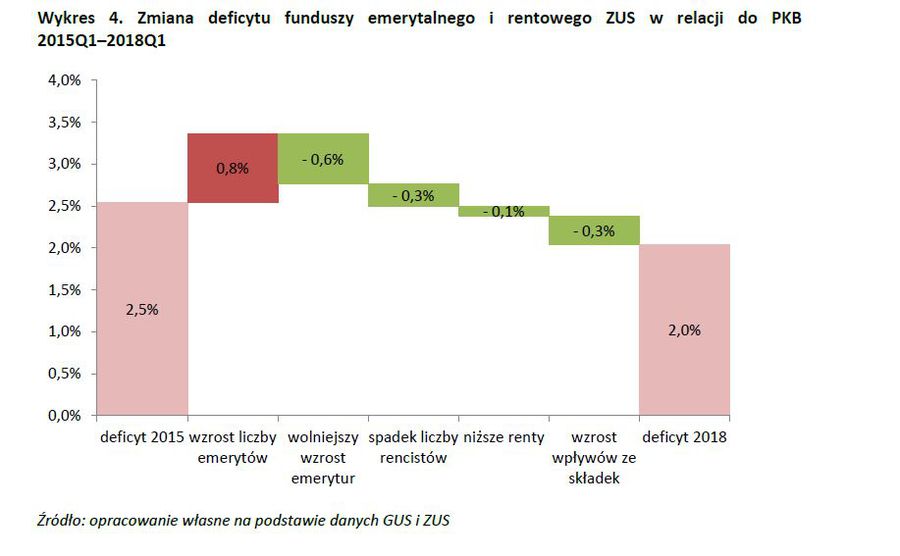

Zdecydowana większość tych wydatków przypada na świadczenia przyznane w poprzednich latach, które co roku są waloryzowane o inflację i 20% realnego wzrostu płac w roku poprzednim. Oznacza to, że w okresach szybkiego wzrostu gospodarczego istniejące reguły waloryzacji prowadzą do spadku wydatków emerytalnych w relacji do PKB, podczas gdy podatki i składki służące ich finansowaniu rosną proporcjonalnie, a nawet szybciej od PKB. To, w połączeniu z reformą z 1999 roku, która obniżyła wysokość nowo przyznawanych emerytur oraz wspominaną już reformą Hausnera ograniczającą liczbę rencistów pozwoliło na zmniejszenie deficytu najważniejszych funduszy FUS: emerytalnego i rentowego. W efekcie, między 1 kw. 2015 roku a 1 kw. 2018 roku ich deficyt – pomimo obniżenia wieku emerytalnego – spadł z 2,5% do 2% PKB. I choć skokowo rosnąca liczba emerytów po obniżeniu wieku emerytalnego działała w kierunku wzrostu deficytu (0,8% PKB), to efekt ten został skompensowany przez relatywny spadek wysokości emerytur (0,6% PKB), spadek liczby rencistów (0,3% PKB) i wysokości ich świadczeń (0,1% PKB) oraz szybki wzrost wpływów (0,3% PKB). Mechanizmy te przestają jednak działać w przypadku spowolnienia nominalnego tempa wzrostu PKB. I tak, przy utrzymaniu 6% nominalnego tempa wzrostu PKB w 2019 roku, kwota wydatków emerytalnych FUS w relacji do PKB pozostanie na tym samym poziomie do 2018 roku: 7,4%. Jeśli jednak tempo wzrostu PKB spowolni np. do mniej niż 2%, jak to się stało w 2013 roku, wydatki emerytalne wzrosną do 7,7% PKB.

fot. mat. prasowe

Zmiana deficytu funduszy emerytalnego i rentowego ZUS w relacji do PKB

Między 1 kw. 2015 roku a 1 kw. 2018 roku deficyt najważniejszych funduszy FUS:– pomimo obniżenia wieku emerytalnego – spadł z 2,5% do 2% PKB.

Szybki nominalny wzrost PKB ułatwia także rządowi relatywne obniżenie wydatków na płace w sektorze publicznym. Ponieważ ludzie operują wartościami nominalnymi, politycznie często znacznie łatwiej jest np. zamrozić płacę pracownika na poziomie 4 tys. zł pomimo 2% inflacji, niż obniżyć ją o prawie 80 zł w warunkach braku inflacji, pomimo że realny efekt obu rozwiązań jest taki sam. Bez nominalnego ograniczenia płac, a tylko poprzez utrzymanie ich dynamiki poniżej tempa wzrostu płac w sektorze prywatnym w 2017 roku rząd obniżył fundusz płac w sektorze publicznym do najniższego poziomu w historii oraz zakłada jego dalszy spadek w kolejnych latach.

Polskie finanse publiczne pozostają nieprzygotowane na spowolnienie gospodarcze, które przy braku reakcji rządu spowoduje wzrost deficytu. Choć wiele zależy od struktury spowolnienia gospodarczego, to należy się spodziewać, że będzie mu towarzyszył spadek wpływów podatkowych. Jednocześnie wolniejszy nominalny wzrost PKB sprawi, że relatywny ciężar wypłaty świadczeń emerytalnych i rentowych będzie rósł, a dodatkowym problemem okaże się pogłębiony przez uchwalony przez rząd PiS stopniowy wzrost wydatków na ochronę zdrowia i wojsko w relacji do PKB. Jednocześnie, w warunkach spowolnienia nominalnego tempa wzrostu PKB pole manewru do dalszego relatywnego ograniczania poszczególnych wydatków bez trudnych politycznie nominalnych cięć będzie coraz mniejsze.

Aleksander Łaszek Główny ekonomista, wiceprezes zarządu

Realny, ale ryzykowny? Budżet 2018 okiem Lewiatan

Realny, ale ryzykowny? Budżet 2018 okiem Lewiatan

oprac. : eGospodarka.pl

Przeczytaj także

-

Budżet państwa 2017: niepewny wynik rządowych rachunków

-

Budżet państwa 2017: wady i zalety

-

Jakie skutki reformy przepisów fiskalnych Unii Europejskiej dla Polski?

-

Dług publiczny Polski: wyższe odsetki tylko na Węgrzech

-

Budżet państwa: za co płacą podatnicy?

-

Budżet 2021 przyjęty. Niebezpieczny wzrost zadłużenia państwa

-

ZPP krytykuje budżet państwa. Założenia są zbyt optymistyczne

-

FOR: o czym milczy najnowszy budżet państwa?

-

Dziurę budżetową załatają … przedsiębiorcy

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}

{kind=link}