Wakacje 2018: mamy 164 zł oszczędności

2018-08-29 11:07

Przeczytaj także: Wakacje 2018: last minute już nie takie tanie?

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej.

Po przejściowym wzroście wrócił znaczący spadek sprzedaży wycieczek

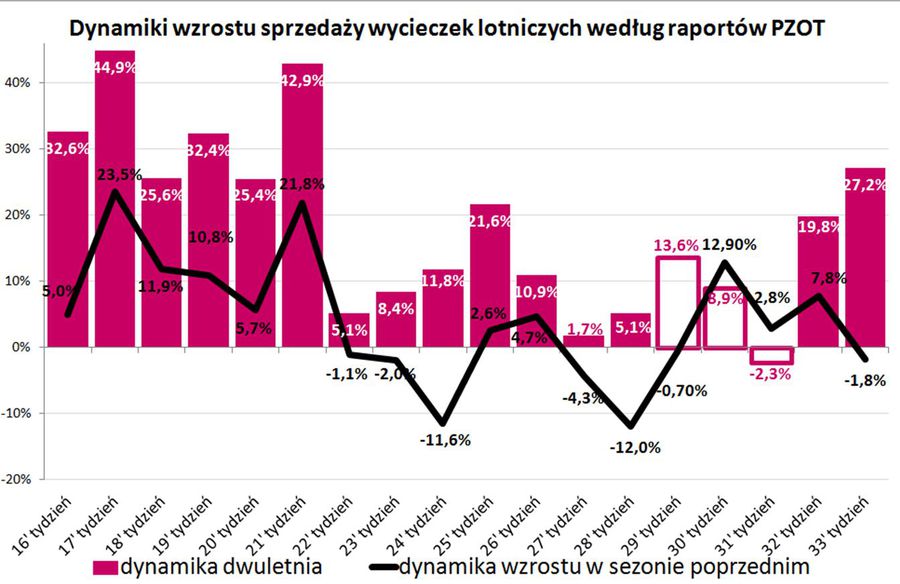

W mediach pojawiła się czterdziesta trzecia już odsłona raportu z systemu MerlinX (33/2018), poświęconego rezultatom sprzedaży wycieczek organizowanych w sezonie 2017/2018. Czego dowodzi? Tym razem mieliśmy do czynienia z dość pokaźnym, bo aż 13-procentowym spadkiem bieżącej sprzedaży wycieczek. Okazał się on jednak mniejszy niż jednoczesny spadek bazy odniesienia sprzed roku, który był efektem długiego weekendu (sobota-wtorek) i pokaźnie pomniejszył wówczas sprzedaż odnotowaną w dwóch pierwszych dniach tygodnia.

W tym roku obyliśmy się bez tak jednoznacznego zmniejszenia, w efekcie czego odnotowano dodatkowy wzrost sprzedaży w ujęciu rocznym, który dla najważniejszych z punktu widzenia branży wycieczek lotniczych wspiął się na nienotowany od 12 tygodni poziom 29,5 procent (poprzednio 11,1 procent).

W ujęciu dwuletnim dynamika wyniosła +27,2 procent, podczas gdy tydzień wcześniej sięgnęła +19,8 procent, a jeszcze przed dwoma tygodniami było to minus 2,3 procent. Ostatnie rezultaty już dość wyraźnie sygnalizują początek korzystniejszego długoterminowego trendu przebiegu dynamiki dwuletniej, o czym była już mowa w trzech ostatnich materiałach.

fot. mat. prasowe

Dynamiki wzrostu sprzedaży wycieczek lotniczych wg raportów PZOT

Dynamika dwuletnia wyniosła +27,2 procent, podczas gdy tydzień wcześniej osiągnęła +19,8 procent.

Wzrosty na rynku znacznie większe niż pokazują to raporty

Jak już jednak zaznaczaliśmy wielokrotnie, rzeczywisty obraz sprzedaży w branży jest bardziej korzystny, jako że statystyki raportów z systemu MerlinX nie uwzględniają rzeczywistej liczby imprez sprzedanych przez część z biur podróży i to takich, które aktywnie operują na kierunkach wyróżniających się w tym sezonie wysoką dynamiką wzrostu. W konsekwencji dynamiki sprzedaży raportowana i rzeczywista znacząco się różnią, podobnie jak miało to miejsce przed rokiem.

Ostatnio przekonaliśmy się o tym przy okazji publikacji biuletynu informacyjnego Turystycznego Funduszu Gwarancyjnego (TFG) za II kwartał 2018. Wynika z niego, że liczba sprzedanych wyjazdów czarterowych w dwóch pierwszych kwartałach tego roku (po uwzględnieniu ich anulacji z różnych tytułów) wzrosła o prawie 36 procent. W rzeczywistości dynamika wzrostu liczby sprzedanych wycieczek na ten sezon była według stanu na koniec czerwca nawet jeszcze większa, gdyż przyrost sprzedaży rok do roku sprzedaży w okresie IV kwartału 2017 (czyli w zasadzie first minute) był znacząco wyższy niż w kolejnych dwóch kwartałach lecz nie może on być w pełni uwzględniony z powodu braku adekwatnej bazy porównawczej. Ten wysoki wzrost sprzedaży rekompensuje z dużą nadwyżką wpływ zawartych w liczbach TFG z I i II kwartałów 2018 roku wyników sprzedaży kolejnego sezonu zimowego, która startuje zwykle w miesiącach wiosennych.

Odchylenia mają niestety charakter rosnący

Raporty z systemu MerlinX podają na koniec czerwca dynamikę wzrostu sprzedaży wycieczek lotniczych (bardzo zbliżoną do dynamiki czarterów) w wielkości 25,52 procent , czyli o sporo ponad 10 procent mniej od jej wartości realnej. Warto w tym miejscu przypomnieć, że w ubiegłym sezonie ostateczna dynamika wzrostu prezentowana w raportach była o ponad 8 procent niższa od jej wartości rzeczywistej.

Dynamika wzrostu sprzedaży wycieczek w ostatnim sezonie zimowym (listopad 2017-marzec 2018) podawana w raportach (przybliżona) i wypowiedziach medialnych ich autora odchylała się in minus od stanu rzeczywistego o ponad 20 procent. Należy też dodać, że znaczne rozbieżności dotyczą nie tylko wielkości ogólno-rynkowych, ale też danych o poszczególnych kierunkach turystycznych.

Sytuacja taka prowadzi do konkluzji, że dane z raportów mają co najwyżej charakter mocno orientacyjny, a ponieważ rozbieżności wobec stanu rzeczywistego mają tendencję rosnącą, to w rezultacie dostarczają coraz słabszej jakościowo informacji o realnym rozwoju sytuacji w branży zorganizowanej turystyki wyjazdowej.

Z pewnością nie ułatwia to przynajmniej niektórym organizatorom planowania rozwoju biznesu w sposób adekwatny do obiektywnej sytuacji rynkowej. W ten sposób rynek już na etapie przygotowania programów staje się podatny na nierównowagi i to zarówno ogólne, jak i na poszczególnych kierunkach.

Niskie ceny nie przestają gnębić touroperatorów

Jak już zaznaczaliśmy kilkakrotnie, w obecnej sytuacji głównym zmartwieniem branży wydaje się kwestia niskich cen i wyższego niż przed rokiem poziomu kosztów. Rezultatem obu tych tendencji jest obustronna presja na spadek marż realizowanych na imprezach turystycznych i w konsekwencji na poziom wyników finansowych organizatorów. Negatywna sytuacja w tym względzie obserwowana jest już od drugiej dekady kwietnia, przy czym w maju, czerwcu i lipcu stopniowo przybierała na sile, a w ostatnich tygodniach sytuacja w tym względzie uległa już pewnej poprawie. Mimo to proces erozji wyników dużej części organizatorów jest jednak nadal kontynuowany.

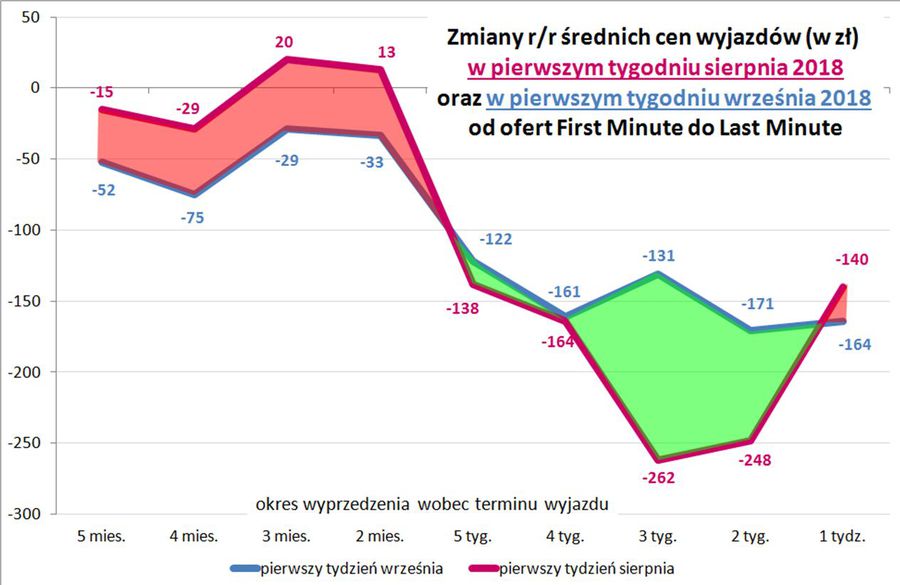

Poniżej przedstawiono - podobnie jak w poprzednim materiale - wykresy zmian średniej przeceny rok do roku wycieczek na standardowo przedstawianych 23 kierunkach, dla wylotów w pierwszych pełnych tygodniach sierpnia i września. Dane w obu tych przypadkach są odnoszone do takich samych wyprzedzeń wobec terminu wyjazdu. Wykres dla wyjazdów w pierwszym pełnym tygodniu sierpnia został już w pełni zrealizowany, a naniesiono na niego również zrealizowany już wykres przecen wyjazdów wrześniowych (do 24 sierpnia). Kolor zielony oznacza obszar, w którym przeceny dla wyjazdów we wrześniu były płytsze niż w sierpniu (zmiany sytuacji na korzyść), a czerwony sytuację odwrotną.

fot. mat. prasowe

Zmiany r/r średnich cen wyjazdów w pierwszym tygodniu sierpnia i września

Na wykresie widoczny jest relatywnie wyższy poziom przecen wycieczek wrześniowych.

Na wykresie widoczny jest relatywnie wyższy poziom przecen wycieczek wrześniowych (wyższy niż dla sierpnia), utrzymujący się zwłaszcza w niekorzystnym dla branży okresie maj –lipiec. W sierpniu (od piątego tygodnia wyprzedzenia wobec terminu wyjazdu) przeceny wyjazdów wrześniowych zaczęły się wprawdzie zwiększać, ale były jednak mniejsze niż sierpniowe (pole zielone). Obecnie w wyniku stabilizacji wielkości przecen dla wyjazdów wrześniowych stały się nieco wyższe od zmniejszających się przecen sierpniowych (pole czerwone).

Należy przy tym zaznaczyć, że sytuacja względnej stabilizacji we wrześniu jest jakby pośrednia pomiędzy jej poprawą w końcowej fazie wykresu dla sierpnia, a pogorszeniem w tym samym okresie dla lipca, gdy przeceny rosły do samej końcówki sprzedaży.

Natomiast skala obserwowanych przecen wycieczek z terminem wylotu w pierwszym tygodniu października jest na razie w dalszym ciągu zdecydowanie mniejsza.

Kierunki budżetowe dość stabilne, premiowe silnie przecenione

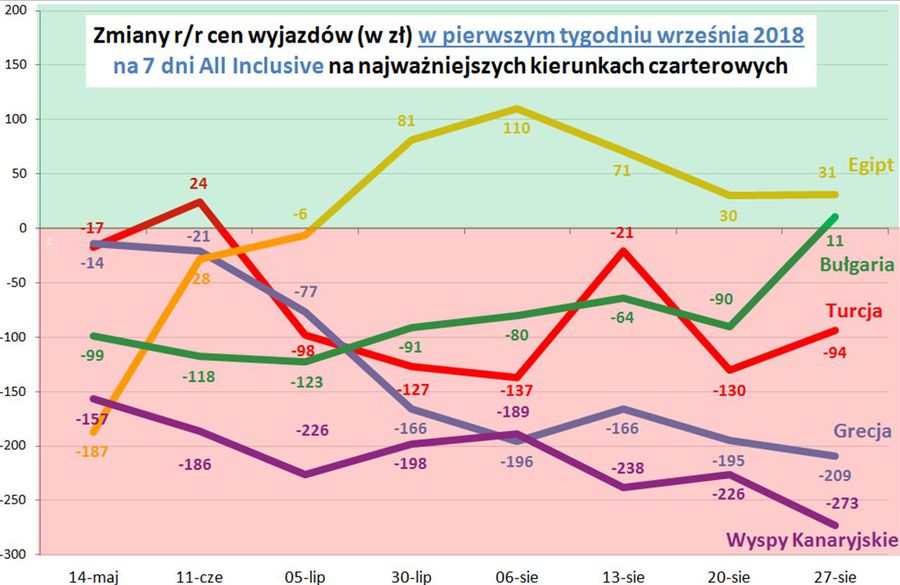

Kolejny wykres pokazuje jak rozkładają się przeceny na wiodących kierunkach w polskiej turystyce wyjazdowej dla wyjazdów w pierwszym pełnym tygodniu września, czyli które kierunki i w jakim stopniu odpowiadają za przebieg wcześniej pokazanej krzywej dla wrześniowych wycieczek ogółem.

fot. mat. prasowe

Zmiany r/r cen wyjazdów w pierwszym tygodniu września

Ponownie okazuje się, że tzw. kierunki budżetowe pozostają enklawami względnej równowagi cenowej.

Ponownie okazuje się, że tzw. kierunki budżetowe pozostają enklawami względnej równowagi cenowej. Patrząc na wykres najkorzystniejsza dla organizatorów wydaje się relatywnie stabilna sytuacja na kierunkach egipskich, ale trzeba pamiętać, że w zeszłym roku mieliśmy tam znaczne przeceny i w związku z tym tendencja do odreagowania tego stanu jest dość naturalna. Należy też mieć na względzie rosnące ceny kosztów wycieczek do Egiptu z powodu droższego paliwa (przelot na stosunkowo długim dystansie) i szybko rosnące ceny wewnętrzne oraz płace, które przenoszą się na wyższe ceny hoteli.

Ograniczone spadki cen występują w Turcji, ale tu sytuacja jest odmienna. Kierunek ten przed rokiem był w last minute ewidentnie drogi, co zresztą było istotną przyczyną bardzo dobrej sprzedaży first minute w obecnym sezonie. Trzeba też pamiętać, że Turcja jest tego lata liderem wzrostów cen w ujęciu dwóch sezonów rozpatrywanych łącznie, a w szczególności dotyczy to popularnej wśród polskich turystów Tureckiej Riwiery. W przyszłym sezonie koszty wycieczek do Turcji powinny uzyskać znaczny potencjał do redukcji ze względu na duży spadek cen wewnętrznych wywołanych bardzo silnym osłabieniem miejscowej waluty.

W stosunkowo niewielkim ograniczonym stopniu przeceniana jest też Bułgaria, która pod sam koniec sprzedaży osiągnęła nawet nieznacznie wyższe średnie ceny niż przed rokiem, zaś głównymi i konsekwentnymi winowajcami przecen jawią się – podobnie jak w poprzednich miesiącach – kierunki greckie i kanaryjskie.

Kwestia wzrostu wynagrodzeń, jako średnioterminowego czynnika turystycznej koniunktury - cd.

W niniejszym materiale kontynuujemy – zgodnie z zapowiedziami - dawno nie omawianą, ale bardzo istotną kwestię dla średnioterminowego kształtowania się koniunktury, czyli sprawę wynagrodzeń.

W sytuacji wyraźnie już widocznego wyczerpywania się rezerw niezatrudnionej jeszcze siły roboczej oraz braku konkretnych planów nowych programów socjalnych o istotnym znaczeniu dla dochodów gospodarstw domowych, to właśnie wzrost płac zaczyna odgrywać coraz bardziej wiodącą rolę w ogólnym ich kształtowaniu i tym samym staje się coraz bardziej istotnym czynnikiem kształtowania się koniunktury w branży turystycznej.

W poprzednim materiale prezentowaliśmy trzy wykresy wzrostu realnych wynagrodzeń na tle średniej pozostałych państw naszego regionu (Czechy, Słowacja, Węgry, Rumunia, Bułgaria, Litwa, Łotwa i Estonia) ze szczególnym uwzględnieniem obecnych światowych liderów dynamiki wzrostu płac, czyli Rumunii i Węgier.

Ogólny wniosek jest taki, że dynamika wzrostu wynagrodzeń realnych pozostaje w Polsce wyraźnie w tyle nie tylko za zwyczajowymi liderami, ale też za krajami nie kojarzącymi się z intensywnym wzrostem płac, jak np. Czechy, gdzie w ostatnim kwartale, za który są dostępne dane (I kw. 2018) wzrosły one realnie o 6,6 procent. Ogólnie rzecz biorąc pomimo widocznego ostatnio dość wyraźnego przyspieszenia wyprzedzamy w tej kwestii jedynie Słowację i okresowo Estonię.

Dodatkowym aspektem jest to, że polska gospodarka rozwija się ostatnio najszybciej w regionie (wzrost PKB też jest mierzony w kategoriach realnych), ale realna dynamika wynagrodzeń nadal plasuje nas w pobliżu końca stawki.

Media z reguły przychylnie komentują wzrost płac w Polsce, zerkając być może na ich wzrost w strefie euro (realnie około +0,5 procent) lub na wzór osiągnięć gospodarczych w Europie, czyli Niemcy, gdzie wzrosły one realnie w I kwartale o 1,1 procent. Bardziej właściwe nie jest jednak nieco abstrakcyjne porównanie do wolno już rozwijających się krajów Zachodniej Europy, a właśnie do grających w mniej więcej tej samej gospodarczej lidze krajów środkowo-europejskich.

Wakacje 2018: październik o 112 zł tańszy niż rok temu

Wakacje 2018: październik o 112 zł tańszy niż rok temu

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2018: jesienią zaoszczędzimy całkiem sporo

-

Wakacje 2018: widać pierwsze podwyżki?

-

Wakacje 2018: droższe niż rok temu są tylko Egipt i Malta

-

Wakacje 2018: ceny wycieczek ciągle w dół

-

Wakacje 2018: nadal taniej niż rok temu

-

Wakacje 2018: bardzo tanie last minute

-

Wakacje 2018: Turcja ciągle drożeje

-

Wakacje 2018: Turcja spada, Grecja odbija

-

Wakacje 2018: co mogą zmienić wybory w Turcji?

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek mieszkaniowy - fakty i mity [© M.Gove - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Rynek-mieszkaniowy-fakty-i-mity-258698-50x33crop.jpg "Rynek mieszkaniowy - fakty i mity [© M.Gove - Fotolia.com]") Rynek mieszkaniowy - fakty i mity

Rynek mieszkaniowy - fakty i mity

{kind=link}

{kind=link}

{kind=link}