Wakacje 2017: nie ma już w czym wybierać?

2017-08-18 09:50

Przeczytaj także: Wakacje 2017: Maroko sporo tańsze niż rok temu

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Raport z MerlinX okrojony do minimum

Po trzytygodniowej, wakacyjnej przerwie w publikacji raportów z systemu MerlinX nie zostaliśmy zarzuceni lawiną informacji. Przedstawiony zestaw danych tylko w niewielkim stopniu odnosi się do bieżącej sprzedaży wycieczek. Wprawdzie doszukamy się w nim informacji odnośnie ogólnej dynamiki rezerwacji w systemie, ale należy zaznaczyć, że są to dane zbiorcze. Mieści się w nich zarówno sprzedaż imprez, jak i rezerwacji noclegów, które w bieżącym sezonie odgrywają coraz istotniejszą rolę (wzrosty sprzedaży notują trzycyfrową dynamikę). Jest to efektem pnącej się w górę popularności multiwyszukiwarki hoteli XHotel, za pośrednictwem której turyści indywidualni i biznesowi mają możliwość rezerwacji noclegów bezpośrednio poprzez witrynę internetową touroperatora. Dynamika (rok do roku) liczby rezerwacji hoteli, której kołem zamachowym jest właśnie XHotel, rośnie w tym sezonie w tempie niemal geometrycznym.

Wprawdzie w pierwszym tygodniu tego roku wyniosła ona "zaledwie" +36,0 procent, ale wystarczyły jej 2 miesiące, aby wznieść się na poziom +161,1 procent. Kolejne 2 przyniosły wynik +208,5 procent, w końcowym tygodniu czerwca mieliśmy + 275,1 procent, a w drugim pełnym tygodniu lipca + 326,6 procent. Dynamika skumulowana była - rzecz jasna - niższa (odpowiednio +26,4; +66,8; +91,5; +116,7 i +124,7 procent) ale rosnącego trendu i tak nie da się przeoczyć.

Błyskawicznie rosnąca popularność XHotel powoduje, że łączne wyniki rezerwacji coraz bardziej odrywają się od wyników rezerwacji samych wycieczek (pakietów turystycznych) i coraz słabiej oddają realną koniunkturę w branży zorganizowanej turystyki wyjazdowej. Na szczęście na razie wzrost dynamiki bieżącej rezerwacji w miarę upływu sezonu spowalniał, a w obszarze dynamiki skumulowanej odnosił się do coraz większej liczby rezerwacji już założonych, czego skutkiem były stabilizacje odchyleń różnic dynamiki sprzedaży zasadniczego rodzaju wycieczek, którymi są imprezy lotnicze i łącznej dynamiki rezerwacji, a zwłaszcza dynamiki skumulowanej. Dlatego na razie można na bazie danych historycznych oraz o dynamice ogólnej oszacować z błędem mniejszym niż jeden procent bieżącą dynamikę sprzedaży wycieczek lotniczych oraz poniżej pół procent dynamikę skumulowaną.

Sprzedaż wycieczek w MerlinieX nadal bardzo słaba

Rezultat oszacowania wydaje się mało optymistyczny, bowiem wskazuje na spadek sprzedaży bieżącej imprez lotniczych o blisko 7 procent i na spadek dynamiki skumulowanej (czyli liczonej od początku sprzedaży first minute) w okolicach +11,5 procent.

Jednakże po uwzględnieniu przybliżonych danych z innych źródeł nadal wynika, że wzrost imprez lotniczych w polskiej branży turystyki wyjazdowej na razie szacować można w okolicy 20 procent, czyli mimo szeregu niekorzystnych zjawisk na poziomie mniej więcej zgodnym z naszymi założeniami na ten sezon turystyczny, sformułowanymi wstępnie jeszcze w czerwcu zeszłego roku.

Przykładowo w ostatnich miesiącach szacowaliśmy, że rzeczywista sprzedaż najważniejszych dla branży imprez lotniczych jest w rzeczywistości o około 6 procent wyższa niż podają to raporty i podejście takie jest teraz mniej więcej potwierdzane przez stopniowo napływające dane alternatywne. Ostatnio różnica ta wykazuje tendencję do stopniowego wzrostu w kierunku 8, a nawet więcej procent.

W końcówce sezonu MerlinX rejestruje słabsze wyniki sprzedaży

Jak już sygnalizowaliśmy w poprzednich materiałach te narastające różnice pomiędzy generalnymi danymi bieżącymi, a raportami PZOT można tłumaczyć w ten sposób, że we wczesnej i późnej fazie sezonu popyt ze strony klientów ulega dość istotnym zmianom, co wpływa na dynamikę sprzedaży odzwierciedlaną w raportach z systemu rezerwacyjnego MerlinX.

W pierwszej fazie sezonu raporty z tego systemu dość dobrze (a nawet z pewną nadwyżką) przedstawiały sytuację w zakresie dynamiki sprzedaży wycieczek lotniczych. Przyczyna takiej sytuacji tkwiła w bardzo atrakcyjnej ofercie – pod względem niewysokich cen i relatywnie dobrej jakości - pierwszego okresu sprzedaży uznanych liderów polskiej branży zorganizowanej turystyki wyjazdowej. Sprzedali oni (Itaka, Grecos, Rainbow) w tym okresie mnóstwo wycieczek, czyli zrealizowali to, co zwykle jest marzeniem każdego touroperatora, a zatem solidny start do sezonu w okresie określanym jako first minute. Rezultatem tego były kilkudziesięcioprocentowe wzrosty (nawet 40-50 procent) liczby sprzedanych imprez, czyli dynamiki znacznie większe od wzrostów przygotowanych przez nich całosezonowych programów. W takiej sytuacji jest oczywiste, że po wyczerpaniu najatrakcyjniejszych ofert dynamika pozostałej sprzedaży musi ulec spowolnieniu.

W późniejszym okresie do głosu zaczynają dochodzić organizatorzy oferujący słabszy, ale i mniej kosztowny produkt często preferowany przez klientów z obszaru tzw. Polski B. Rzecz jednak w tym, że relatywnie duża część takiej sprzedaży jest realizowana przez tych organizatorów, którzy sprzedają w innych systemach niż MerlinX. W związku z tym MerlinX „widzi” coraz mniejszą część sprzedaży, a przedstawiane w nim dane coraz bardziej zaczynają odbiegać od pozostałych danych napływających z innych źródeł rynkowych informacji.

Pewnym problemem na przyszłość w zakresie jakości oddawania obrazu rynku przez dane z systemu MerlinX może być tendencja do turystyki coraz bardziej masowej, czyli niejako schodzącej „pod strzechy”, co będzie skutkowało wzrostem znaczenia sprzedaży w obszarze Polski B słabiej odzwierciedlanym w raportach z systemu MerlinX, a co za tym idzie coraz słabszej ich przystawalności do rzeczywistego obrazu rynku.

Wpływ niekorzystnych zjawisk na sezon na razie limitowany

Sprzedaż wycieczek w tym sezonie przebiega w nieco gorszych warunkach od przewidywanych, ale ich wpływ nie powinien w istotnym stopniu zmienić obrazu zdecydowanie najlepszego sezonu w dotychczasowej historii turystyki wyjazdowej.

1. W poprzednich materiałach zwracaliśmy kilkakrotnie uwagę na dość zaskakującą skalę „zaniedbania” przez obecny rząd adekwatnego wzrostu wynagrodzeń, która skutkowała większym spadkiem dynamiki wzrostu realnych wynagrodzeń niż można się było tego spodziewać. Wpływ tego czynnika jest jednak na razie ograniczony z tego powodu, że działa on z opóźnieniem i może być negatywnie istotny dopiero gdy przedłuży się na okres sprzedaży first minute nowego sezonu.

2. Również nadal bardzo mało skuteczny merytorycznie jest przekaz mediów bliskich rządowi w sprawach biegu krajowych spraw gospodarczych, co było już wielokrotnie sygnalizowane w wielu wcześniejszych materiałach. Skutkuje to niższym niż powinno to wynikać z realnej sytuacji poziomem nastrojów konsumenckich, zwłaszcza w zakresie nastawienia do zakupów bardziej kosztownych dóbr i usług. Czynnik ten był już w dużej mierze zakładany w prezentacji na temat tegorocznego sezonu na konferencji na targach TT Warsaw w listopadzie 2016 roku, ale skala „fajtłapowatości” tzw. medialnych #Misiewiczów okazuje się być jeszcze większa od pierwotnych wyobrażeń w tym zakresie.

Dwa wymienione czynniki mają negatywny wpływ na koniunkturę sprzedażową w turystyce wyjazdowej, ale na razie są w stanie zaszkodzić jej jedynie w bardzo ograniczonym stopniu tj. w granicach jednego procenta (czynnik drugi był już w większości brany pod uwagę).

Są jednak jeszcze co najmniej dwa czynniki, których negatywny wpływ na tegoroczną sprzedaż może być nawet większy.

3. Większy od spodziewanego średni wzrost cen wycieczek, który na pewnych kierunkach i poza głównym sezonem miał pewien negatywny wpływ na dynamikę sprzedaży imprez turystycznych.

4. Nadspodziewanie dobra koniunktura sprzedażowa na kierunkach turystycznych w LCC, które „podebrały” pewną część klientów turystyce zorganizowanej. W tym sezonie jest to prawdopodobnie najważniejszy z czynników osłabiających sprzedaż w branży, a jednocześnie swego rodzaju fenomen, zwłaszcza biorąc pod uwagę wysokie tegoroczne ceny w LCC, szczególnie w końcowych okresach sprzedaży.

Czynniki te oraz ich wpływ na osłabianie sprzedaży branży zostaną bliżej omówione w kolejnych materiałach.

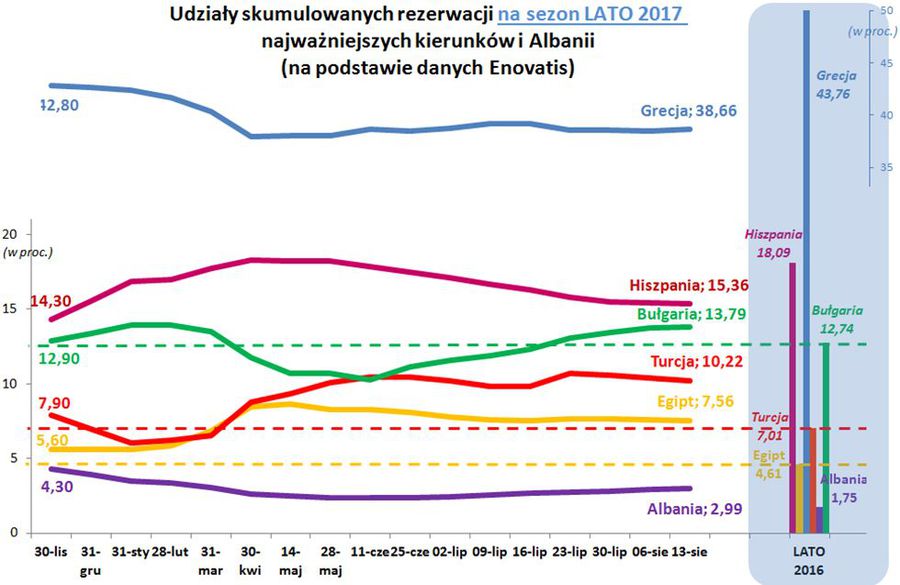

Polska B jeszcze kontynuuje znaczące rezerwacje wakacji na mniej kosztownych kierunkach

Z dostępnych statystyk wynika, że w ostatnich 2 tygodniach pewną poprawę popularności wśród rezerwujących zdołały jeszcze wykazać Bułgaria i Albania, jednak ich możliwości w tym względzie są już na wyczerpaniu z powodu znacznego stopnia wyprzedaży i nieodległego już niedoboru atrakcyjnych ofert. W tej sytuacji pewnej poprawie uległa sprzedaż Grecji, w której można dokonać jeszcze skutecznego wyboru ciekawych i niezbyt kosztownych ofert. Na relatywnie lepszą sprzedaż może również niebawem liczyć Egipt, który niedługo zostanie nieomal sam na placu boju ofert o wybitnie korzystnym stosunku jakości do ceny.

Na poniższym wykresie widoczne jest także wytracanie poprzedniego tempa sprzedaży Turcji, które zostało zahamowane przez relatywnie wysokie ceny i silne przetrzebienie ofert wynikające z nieco zbyt małych programów przygotowanych na tym kierunku. Ku końcowi zmierza także opadanie znaczenia Hiszpanii w ogólnej sprzedaży, choć jej sytuacja w tym zakresie w dość istotnym stopniu może zależeć od późnoletniej polityki cenowej tanich linii.

fot. mat. prasowe

Udziały skumulowanych rezerwacji na LATO 2017 najważniejszych kierunków i Albanii

Widoczne jest także wytracanie poprzedniego tempa sprzedaży Turcji.

Dla najbardziej aktualnego zobrazowania zmian tempa sprzedaży poszczególnych kierunków przedstawiamy poniżej najnowsze wykresy udziałów dokonanych rezerwacji na tegoroczny sezon letni na najważniejszych kierunkach letnich i Albanii przedłużone do dnia 13 sierpnia przygotowane na bazie danych spółki Enovatis S.A., do której należą m.in. portale turystyczne Wakacje.pl i EasyGo.pl

Plus dla polskiej turystyki: bardzo silny wzrost wynagrodzeń w krajach naszego regionu

Średnioterminowym czynnikiem, który powinien mieć istotny pośredni pozytywny wpływ na sytuację w zakresie wzrostu wynagrodzeń w krajowej gospodarce, a co za tym idzie i na turystykę, jest wysoki i nawet jeszcze przyspieszający wzrost realnych wynagrodzeń w krajach naszego regionu. W ubiegłym tygodniu poznaliśmy dane na ten temat z Rumunii, Bułgarii i Słowacji i są one dla naszej branży optymistyczne, gdyż wskazują na pogłębiający się rozdźwięk pomiędzy tempami wzrostu realnych wynagrodzeń w Polsce i u regionalnych sąsiadów, który po pierwsze ma jakieś granice, a po drugie nie może trwać zbyt długo. Do tego kluczowego tematu wrócimy w kolejnym materiale, gdy dane o wynagrodzeniach podadzą kolejne kraje z naszego regionu.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez w postaci mapek. W naszej intencji mają one pomóc w szybszym rozeznaniu się w ogólnej sytuacji, a informacji bardziej dokładnej dostarczają załączane do prezentacji tabele.2. W niniejszym materiale zestawienia bazują już na cenach nie dla wylotów w okresie 07-13 sierpnia, ale dla okresu 04-10 września 2017 roku, czyli w pierwszym pełnym tygodniu września, zebranych w dniu 11 sierpnia tego roku i porównanych z cenami z 4 sierpnia, a w porównaniach rok do roku z cenami z 12 sierpnia 2016 roku.

Ponieważ imprezy z wylotami w tygodniu 4-10 września są już imprezami last minute, to dość wysoki stopień wyprzedania wycieczek spowodował zmniejszenie liczby dostępnych ofert i dlatego bieżące porównania, zwłaszcza na niektórych bardzo popularnych obecnie kierunkach mogą nie być tak adekwatne jak miało miejsce w okresach, gdy dostępna była pełna liczba ofert, a liczba porównywanych hoteli w porównaniu z obecnym zestawienie była przeważnie o około 20 procent większa.

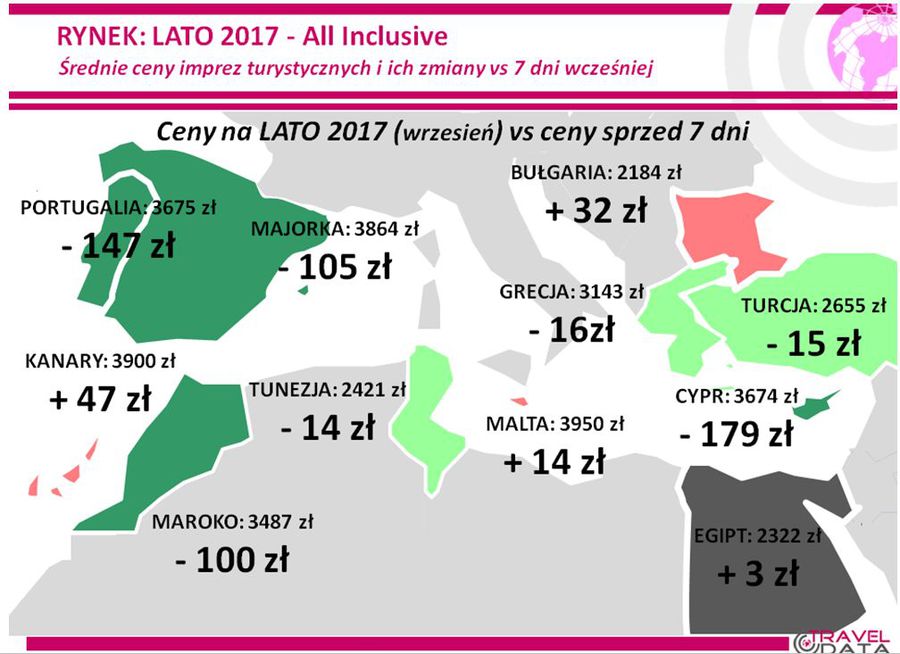

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień września odnotowała nieduży spadek, a mianowicie o 13 złotych. Największe zniżki średnich cen zanotowano tym razem na Cyprze, w Portugalii i na Majorce – o odpowiednio 179, 147 i 105 złotych, a największe zwyżki wystąpiły na Teneryfie – o 131 złotych oraz na Chalkidiki i Lanzarote – o 88 i 76 złotych. Przed miesiącem (14 lipca), przy takim samym wyprzedzeniu wobec dat wylotów dla pierwszego tygodnia sierpnia, średnie ceny wzrastały o 39 złotych, a z kolei przed rokiem o tej samej porze wzrost wyniósł 52 złote.

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

fot. mat. prasowe

Średnie ceny imprez turystycznych i ich zmiany vs 7 dni wcześniej

W ostatnim tygodniu średnia cena wycieczek na pierwszy pełny tydzień września odnotowała nieduży spadek, a mianowicie o 13 złotych.

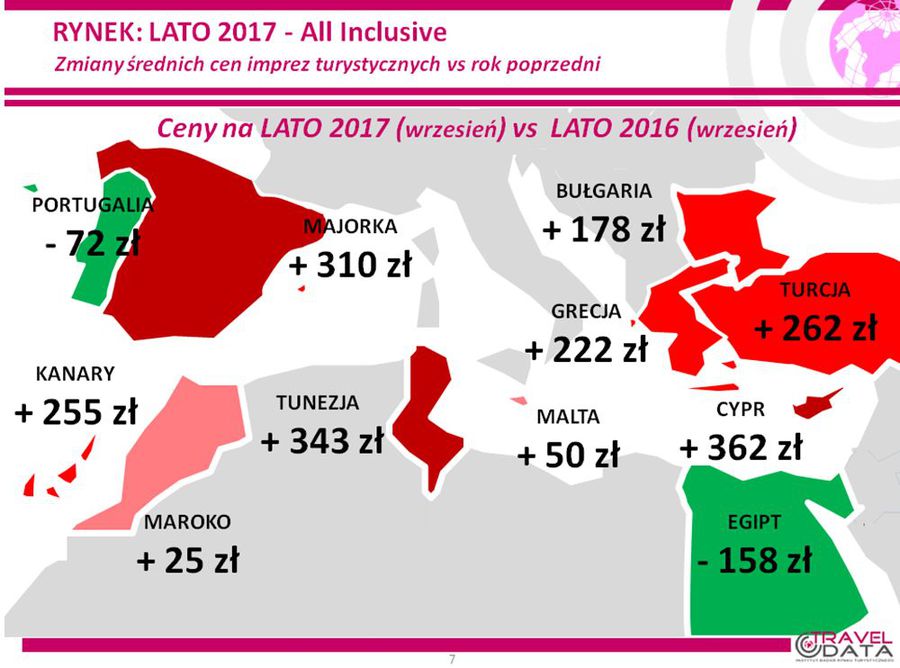

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia września 2017 wskazuje, że obecna różnica średnich cen wobec tego samego okresu wyniosła 170 złotych, a zatem była mniejsza niż przy takim samym wyprzedzeniu wobec dat wylotów dla pierwszego tygodnia sierpnia, gdy wyniosła 294 złote. W tym samym okresie w ubiegłym sezonie różnica ta była dodatnia, ale mniej znacząca i wyniosła + 85 złotych.

Jak wynika z zestawienia, wyższe najczęściej ceny wycieczek wobec sezonu poprzedniego mają miejsce również dla wylotów w pierwszym tygodniu września, choć ich skala nie jest tak duża jak przed miesiącem. Generalnie wyższe niż przed rokiem ceny mogą być jeszcze w znacznej części skutkiem większego popytu, któremu nie towarzyszy adekwatnie zwiększona w tym roku podaż wycieczek oraz związany z tym znaczny stopnień wyprzedania najbardziej poszukiwanych ofert na części kierunków w wiodących biurach podróży.

Inna przyczyną może być oddziaływanie czynników o charakterze kosztowym wpływające na ceny wycieczek. Działają one teraz wprawdzie w rozbieżnych kierunkach, ale wpływ zmian cen paliwa lotniczego na wzrost ich cen jest większy niż zmian kursów głównych walut na ich spadek. Te pierwsze stały się istotnie wyższe i wynosiły 2,24 zł/litr wobec 1,95 zł/litr przed rokiem, czyli wzrosły o aż prawie 15 procent, a jednocześnie złoty w relacji rok do roku umocnił się wobec amerykańskiego dolara i euro o średnio tylko nieco ponad 1 procent. Oba te czynniki traktowane łącznie generują teraz wspólny wpływ na wzrost kosztów w kierunku zwyżek średnich cen imprez turystycznych w przybliżeniu w granicach o około 70-80 złotych.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

fot. mat. prasowe

Zmiany średnich cen vs poprzedni rok

Względem minionego roku tańsze są Portugalia oraz Egipt.

Spośród najważniejszych kierunków – podobnie jak miało to miejsce w sierpniu - pozycję lidera wzrostu cen rok do roku, zajmuje Turcja, gdzie średnie ceny przewyższały ubiegłoroczne o 262 złote. W adekwatnej sytuacji przed miesiącem różnica ta była większa i wynosiła 380 złotych. Ceny wycieczek na tym kierunku od połowy czerwca wykazywały wyraźną tendencję wzrostową, a od lipca kierunek ten był już liderem wzrostu cen wobec poprzedniego sezonu -wcześniej była nim przeważnie Grecja.

Z jednej strony naszym turystom nie przeszkadza specyficzna polityka wewnętrzna prowadzona przez tureckiego prezydenta, a z drugiej doceniają wysoką jakość hoteli oraz serwisu w tym kraju, zwłaszcza w odniesieniu do wyjazdów rodzinnych. Czynnikiem hamującym sprzedaż wycieczek do Turcji jest niedobór ofert na tym kierunku, co między innymi powoduje, że ceny wycieczek do Turcji są już na tle kierunków konkurencyjnych dość wygórowane. W ostatnich miesiącach marże na imprezach do Turcji stały się bardzo wysokie, a organizatorzy, którzy postawili w tym sezonie na istotny wzrost oferty do tego kraju (np. Itaka) mogą cieszyć się z trafnego posunięcia biznesowego.

Na pozycji wicelidera w kategorii wzrostów cen wycieczek rok do roku znalazły się Wyspy Kanaryjskie, na których są one teraz wyższe o średnio 255 złotych niż przed rokiem, ale w adekwatnej sytuacji przed miesiącem były wyższe o 349 złotych. Znaczny dodatni wpływ na tę zwyżkę wywierały ceny na Gran Canarii, Teneryfie i Fuerteventurze, które wzrastały o 340, 278, 265 złotych, zaś kierunkiem tonującym średni wzrost cen była wyspa Lanzarote, gdzie wzrosły one – o 136 złotych.

Trzecią pozycję zajmowała Grecja, w której ceny były wyższe wobec cen sprzed roku o średnio o 222 złote, podczas gdy w adekwatnej sytuacji przed miesiącem były one wyższe o 378 złotych. Największy wzrost średnich cen imprez zanotowano na Krecie – o 321 złotych, zbliżony do greckiej średniej na Korfu, Kos, Rodos i Zakintos – o odpowiednio 258, 246, 208 i 205 złotych, a już tradycyjnie w tym sezonie niższe były ceny na relatywnie drogim przed rokiem Chalkidiki.

Na czwartej pozycji w kategorii wzrostów cen rok do roku wśród najważniejszych kierunków znalazła się Bułgaria, w której ceny na skutek bardzo dobrego popytu w ostatnich 2 miesiącach, zwłaszcza ze strony słabiej sytuowanych klientów z tzw. Polski B, systematycznie wspinają się na poziomy coraz wyraźniej wyższe niż przed rokiem. Tym razem różnica ta wyniosła 178 złotych, a w adekwatnej sytuacji przed miesiącem była na dużo niższym poziomie 55 złotych. Warto zauważyć, że jest to jedyny kierunek na którym różnica cen rok do roku we wrześniu jest wyższa niż w sierpniu. Tej dodatniej dynamice zmian cen sprzyja również większa niż zwykle różnica średnich cen wycieczek pomiędzy Bułgarią oraz głównym konkurentem do względów turystów z tego obszaru, czyli Turcją.

Na ostatniej (piątej) pozycji na liście zmian cen rok do roku – podobnie jak miało to miejsce w sierpniu – nadal pozostaje Egipt, gdzie poziom średnich cen był o 158 złotych niższy niż przed rokiem. W adekwatnej sytuacji przed miesiącem był on również niższy, ale o 99 złotych. Sytuacja taka nadal jest skutkiem konsekwentnie niższych rok do roku średnich cen na największym kierunku egipskim, czyli w Hurghadzie – o 272 złote, podczas gdy spadki na Synaju i w Marsa Alam są znacznie bardziej umiarkowane - o 109 i 68 złotych. Perspektywom popytu na wyjazdy do Egiptu powinny pomagać relatywnie wysokie ceny w Turcji i stopniowo zbliżający się koniec sezonu w Bułgarii. Z kolei nieduży negatywny wpływ może wywierać sprawa niedawnego ataku nożownika na plaży w Hurghadzie, która spowodowała śmierć trzech osób i rany u kilku dalszych. Marże w Egipcie są już zdecydowanie mniej korzystne niż w okresie zimy i first minute, ale pozwalają jeszcze biurom na realizowanie pewnych dostosowań cen w zależności od kształtowania się relacji popytu do podaży, aczkolwiek możliwości w tym zakresie są już na wyczerpaniu.

fot. mat. prasowe

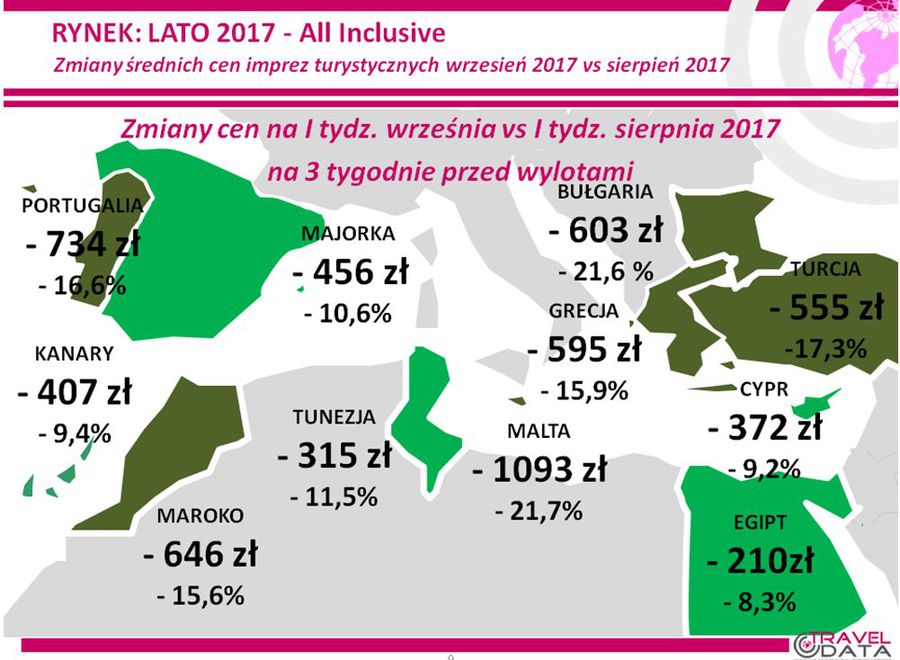

Zmiany średnich cen sierpień vs wrzesień

Wakacje we wrześniu to spora, nawet 20-procentowa oszczędność.

Z mniejszych kierunków największe wyraźnie największe dodatnie różnice cen rok do roku zanotowały dla wrześniowych wyjazdów dość tanie o tej porze w ubiegłym sezonie Cypr, Tunezja i Majorka – o 362, 343, 310 złotych, znacznie mniejszy wzrost cen wycieczek dotyczył Malty i Maroka – o 50 i 25 złotych, a spadły ceny wycieczek do Portugalii – o średnio 72 złote.

3. Z powyższych i historycznych zestawień wynika, że ceny wycieczek z wylotami w pierwszym tygodniu września wobec adekwatnych cen z pierwszego tygodnia sierpnia (czyli z 3-tygodniowym wyprzedzeniem) bardzo znacząco spadły. Poniżej przedstawiamy zestawienie wymienionych wyżej różnic na najważniejszych kierunkach w ujęciu zarówno złotowym, jak też procentowym.

Jak można zauważyć największe spadki procentowe (w istotnych kierunków) po zakończeniu wakacji dotyczą Bułgarii oraz Turcji, co ma zapewne związek z rodzinnym charakterem wyjazdów do tych krajów. Spadek w rodzinnym Egipcie jest znacznie mniejszy ponieważ należy on do kierunków całorocznych, a poza tym w tym sezonie jest już tak tani, że na dalsze zniżki cen nie ma już właściwie miejsca. Relatywnie nieduże spadki notują też całoroczne Wyspy Kanaryjskie i modna w tym roku sezonowa Albania.

3. Porównania zmian cen rok do roku u głównych organizatorów turystyki wskazują, że jedyna oferta o niższych cenach była w ostatnim tygodniu proponowana przez biuro Coral Travel Wezyr, w którym ceny były średnio o około 15 złotych niższe niż przed rokiem, ale jego oferta była w zeszłym sezonie o tej porze dość droga. Ta sama uwaga dotyczy biura Exim Tours, które było średnio o 70 złotych droższe niż przed rokiem. Wzrost cen w granicach średniej (teraz jest to 170 złotych) prezentuje oferta biura Itaka, przy czym trzeba zaznaczyć, że wzrost cen u tego organizatora był przed rokiem najmniejszy, a także, że wzrosły one zdecydowanie najmniej, jeżeli weźmiemy pod uwagę okres ostatnich dwóch sezonów łącznie. W pozostałych dużych biurach roczne zwyżki średnich cen przekraczały przeciętną i mieściły się w granicach 253-336 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (w tym sezonie dołączyły Malta i Albania) i w trzech kategoriach hoteli, to na pozycji lidera w tym sezonie nadal pozostaje biuro Itaka z liczbą 26 najbardziej atrakcyjnych ofert wyprzedzając biura Coral Travel Wezyr i Exim Tours (22 i 16 takich ofert).

fot. mat. prasowe

Touroperatorzy - ceny

Największe odchylenie od średniej rynkowej notuje obecnie Coral Travel Wezyr.

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Net Holiday z liczbą 10 ofert oraz Sun & Fun i 7islands – 9 i 7 takich ofert.

Spośród mniejszych organizatorów wysoką liczbę atrakcyjnych cenowo propozycji oferują obecnie biura Sun&Fun i Net Holiday z liczbą 9 i 8 takich ofert.

4. Kolejny raz przedstawiamy czołówkę biur podróży, które w ostatnim tygodniu po najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność, a zatem dla przykładu biuro Grecos Holiday, które sprzedaje jedynie Grecję, Majorkę i Cypr jest ofertowo porównywane tylko i wyłącznie z tymi właśnie destynacjami w innych biurach. Nie są więc uwzględniane nie występujące w jego ofercie ponadprzeciętnie tanie wyjazdy do Egiptu, Tunezji lub Bułgarii, które wpływają na obniżenie średniej ceny imprez w ofertach innych organizatorów.

Przez wiele tygodni na czele tabel dotyczących szczytu sezonu wakacyjnego niemal niezmiennie królowały biura Itaka i Grecos Holiday. W ostatnim tygodniu zestawienie obrazujące sytuację odnośnie wyjazdów w pierwszym pełnym tygodniu września było zasadniczo podobnie z tą różnicą, że wymienionych organizatorów nieznacznie wyprzedziły zwykle niedrogie w końcowej fazie sezonu biura Coral Travel Wezyr oraz Net Holiday.

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Średnie ceny przelotów na kierunkach turystycznych liniach Ryanair z wylotami w badanym okresie (4-10 września) nieco spadły w wobec cen z poprzedniego adekwatnego zestawienia sprzed miesiąca, a mianowicie z 1100 do 1064 złotych, czyli o 36 złotych lub o 3,3 procent.

Spadek na kierunkach kanaryjskich był znacząco większy - z 1488 do 1312 złotych, czyli o 176 złotych lub o 11,8 procent, a na pozostałych kierunkach średnie ceny spadły stosunkowo niewiele - z 1022 do 1014 złotych, a zatem o 8 złotych lub 0,8 procent. Największe zniżki cen przelotów miały miejsce na trasach z Warszawy do Alicante i z Krakowa na Cypr – o 620 i 518 złotych, a zwyżki na trasach z Warszawy na Sycylię i z Wrocławia do Lizbony – o 575 i 545 złotych.

Średnie ceny przelotów w liniach Wizzair wobec cen z poprzedniego adekwatnego zestawienia sprzed miesiąca również spadły, ale w większym niż u konkurenta stopniu – z 893 do 772 złotych, czyli o 121 złotych lub 13,5 procent. Najbardziej staniały przeloty z Warszawy na Maltę ido Alicante – o 384 i 340 złotych, a zdrożały z Warszawy na Sardynię i z Katowic na Lanzarote – o 135 i 60 złotych.

Warte zaznaczenia:

Relatywnie niski spadek cen biletów z wylotami w pierwszym tygodniu września wobec adekwatnego okresu w sierpniu w tanich liniach (LCC), a zwłaszcza w Ryanair powoduje, że wraz z przybliżonym spadkiem cen pokoi hotelowych średnia obniżka cen wyjazdów organizowanych samodzielnie na kierunkach turystycznych niewiele przekracza 300 złotych, a zatem jest dość istotnie mniejsza od średniego spadku cen wycieczek w biurach podróży, który wyniósł prawie 530 złotych. Oznacza to, że przy wylotach we wrześniu, w porównaniu ze szczytem sezonu, biura podróży dodatkowo zyskały na konkurencyjności wobec wycieczek aranżowanych przez turystów samodzielnie. Dotyczy to zwłaszcza późniejszego okresu sprzedaży, gdy ceny w LCC bywały szczególnie wysokie, a wybór hotelowych pokoi był już znacząco ograniczony.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych wzrosły z 923 do 1065 złotych, a zatem stały się wyższe o 142 złote lub o 15,4 procent, podczas gdy w adekwatnym okresie w sierpniu ceny rok do roku zwyżkowały o 79 złotych.

Średnie ceny przelotów na kierunkach kanaryjskich wzrosły z 1158 do 1312 złotych, czyli o 154 złote lub 13,3 procent, a na pozostałych kierunkach wzrosły z 872 do 1011 złotych, czyli były wyższe o 139 złotych lub o 15,9 procent. Najwięcej rok do roku zwyżkowały rok do roku ceny rejsów z Krakowa na Sycylię i Majorkę – o 395 i 365 złotych, a spadły na połączeniach z Krakowa do Barcelony i na Cypr – o 220 i 123 złote.

W liniach Wizzair średnia cen przelotów na kierunkach turystycznych ukształtowały się na poziomie nieznacznie wyższym niż przed rokiem, czyli zwyżkowały o 2 złote - z 770 do 772 złotych, czyli o 0,3 procent, podczas gdy w adekwatnym okresie w sierpniu wzrastały o średnio 53 złote. Najbardziej rok do roku wzrosły ceny rejsów z Warszawy na Sardynie i do Burgas – o 160 i 137 złotych, a spadły z Warszawy na Maltę i na Cypr – o 277 i 95 złotych.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która później przekłada się na mocno zmienną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne dla klientów lub przez turystów samodzielnie.

Wakacje 2017: mamy niższe ceny niż przed rokiem

Wakacje 2017: mamy niższe ceny niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

-

Wakacje 2017: Majorka 600 złotych taniej

-

Wakacje 2017: Turcja trzyma cenę

-

Wakacje 2017: tylko o 50 złotych drożej niż rok temu

-

Wakacje 2017: sierpień lepszy niż lipiec

-

Wakacje 2017: bardzo tani październik?

-

Wakacje 2017: o 131 złotych taniej niż rok temu

-

Wakacje 2017: tylko o 155 zł drożej niż rok temu?

-

Wakacje 2017: Malta podrożała najbardziej

-

Wakacje 2017: przyszedł czas na Polskę B

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Chinskie-firmy-zatrudniaja-w-Polsce-Jacy-to-pracodawcy-259418-50x33crop.jpg "Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy? [© 金召 步 z Pixabay]") Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

Chińskie firmy zatrudniają w Polsce. Jacy to pracodawcy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}