Branża budowlana, czyli boom, którego jeszcze nie było

2017-08-10 13:25

U schyłku czerwca bieżącego roku wartość rynku budowlanego osiągnęła wzrost na poziomie 7,6% r/r. W tym samym okresie minionego roku mieliśmy do czynienia ze spadkiem rzędu 11,9%. Okazuje się jednak, że realna wartość rynku ciągle nie zdołała osiągnąć tej, którą notowano w 2015 roku. Podsumowujący I półrocze br. raport Euler Hermes wskazuje, że branża budowlana rośnie wolniej niż tego oczekiwano. Efektem tego „tortu” z pewnością nie starczy dla wszystkich.

Przeczytaj także: Budowlanka: kondycja, rozwój, problemy

Branża budowlana - kluczowe ustalenia dotyczące sektora to:

- Dostrzegalny stał się powolny wzrost inwestycji centralnych, chociaż sama branża (przedstawiciele Związku Pracodawców Budownictwa) przewiduje, że ich realny wpływ uwidoczni się dopiero w nadchodzącym roku i to raczej w III kwartale niż na jego początku.

- W ujęciu rocznym rośnie liczba niewypłacalności. Ta tendencja widoczna była zwłaszcza w okresie styczeń - marzec oraz w czerwcu. U schyłku pierwszego półrocza było ich o 3% więcej niż rok wcześniej i to pomimo napływu nowych środków

- W przypadku należności – analogicznie zresztą jak miało to miejsce przed rokiem - widać nieznaczne oznaki poprawy po stronie producentów. Równocześnie jednak branża budowlana notuje zwiększenie przeciętnych wartości opóźnionych należności dystrybutorów hurtowych (w obydwu przypadkach był to efekt większej skali sprzedaży). W przypadku należności producentów przeterminowana jest co piąta złotówka, w przypadku hurtowników – co trzecia

- Ciągle trudno jest odpowiedzieć na pytanie o to, na ile branżę budowlaną stymuluje dopływ środków z nowych inwestycji, a na ile wiara w nie. Zwiększona akcja kredytowa dostawców, poziom potencjalnych strat – znacznie opóźnionych należności jest wciąż wysoki i potencjalnie zagrażający rentowności wielu producentów i dostawców

- Rosnąca przewaga największych graczy na rynku prac budowlanych kosztem podmiotów o regionalnej skali działalności

W branży budowlanej widać dopływ środków na rynek, z tym ze nie wydaje się, aby to były już środki z inwestycji centralnych realizowanych z nowej perspektywy budżetowej UE. Jest to raczej ożywienie realizowane środkami samorządów i inwestorów prywatnych. Te największe inwestycje – jeśli są uruchomione, to na razie w fazie projektowej. Pod tym względem samorządy były lepiej przygotowane do inwestycji, miały w zanadrzu gotowe projekty.

fot. mat. prasowe

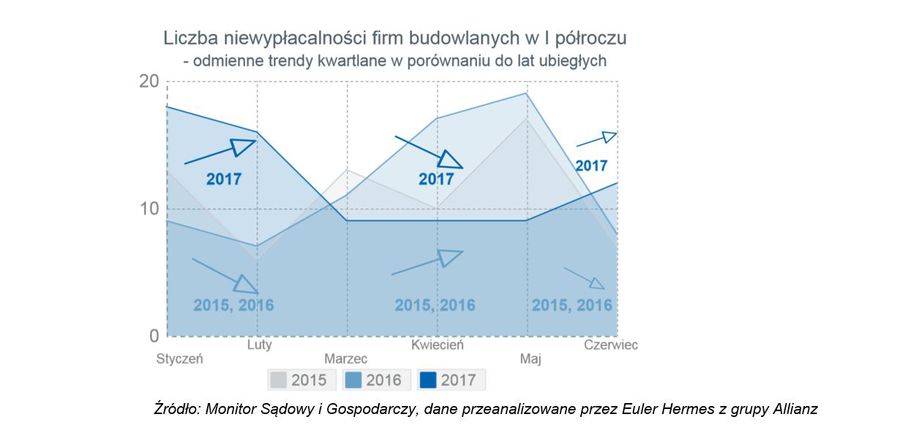

Liczba niewypłacalności firm budowlanych w I półroczu

Liczba niewypłacalności firm budowlanych wzrosła w I kwartale, w kwietniu i maju nastąpił spadek

Pamiętajmy jednak, iż także w samorządach nigdy nie udało się zrealizować wszystkich planowanych inwestycji. Zapowiadana więc i rozgrzewająca rynek (podobnie jak środki z nowej perspektywy budżetowej UE) informacja o ich sumie sięgającej 40 mld złotych jest raczej sumą deklaracji. W opinii Tomasza Starusa ich wartość ulegnie pewnemu zmniejszeniu w trakcie realizacji. Tym niemniej samorządy przystąpiły do działania, podczas gdy instytucje centralne zajmują się wciąż jeszcze głównie przetargami, a nie wydawaniem środków na same prace budowlane. Może to być uzasadnione nie tylko brakiem rzeczonych projektów, ale również brakiem środków, o czym rzadko się mówi, a co jest faktem. Budżety obciążone są obsługą kosztów inwestycji już zrealizowanych– zadłużeniem z lat ubiegłych. Dlatego wszyscy, także instytucje centralne mają mało środków na nowe inwestycje w stosunku do potrzeb i planowanej ich skali. Np. według dostępnych jeszcze w czerwcu informacji w Krajowym Funduszu Drogowym do wybudowania pozostało 2800km dróg przy pozostałym limicie finansowym ok. 11 mld złotych. Aktualne zadania pochłonęły z niego ponad 95 mld złotych. Receptą na te braki mogło być jak się wydaje unieważnianie niektórych przetargów, w tym tak wyczekiwanych obwodnic kilku miast. Ostatnio zapowiedziano zwiększenie tych środków w przyszłości o 28 mld złotych. Z akcentem na „w przyszłości”, bowiem posłużą one finansowaniu nowych projektów, które dopiero będą w fazie przetargowo-projektowej. Środki na nie przeznaczone na rynek wpłyną więc realnie dopiero za 2-3 lata.

Liczba niewypłacalności firm budowlanych wzrosła w I kwartale, następnie mieliśmy do czynienia z ich spadkiem w kwietniu-maju aby ponownie zanotować wyższą ich liczbę w czerwcu. Trend ten przebiegał odwrotnie niż w latach ubiegłych, gdy krytyczny był właśnie okres kwietnia-maja, aby potem wraz z rozwojem sezonu budowlanego aktualne środki na rynku tonowały sytuację. Niestety, w tym roku czerwiec był pod tym względem zaskakujący z ponownym wzrostem liczby niewypłacalności firm budowlanych.

fot. mat. prasowe

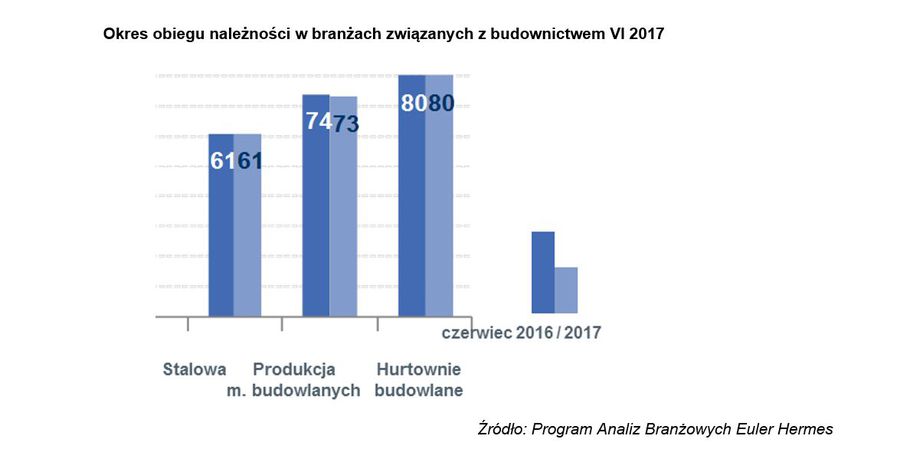

Okres obiegu należności w branżach związanych z budownictwem VI 2017

Na tle ogólnych warunków w budownictwie dobrze wypada branża stalowa

Tomasz Starus komentuje:

„Za wzrostem liczby niewypłacalności firm budowlanych na początku roku stała ich wciąż pogarszająca się płynność finansowa po kryzysowym 2016 roku. Świadczą o tym wskaźniki spływu należności za materiały budowlane w I kwartale, gorsze o ok. 10% w stosunku do tych z IV kwartału 2016. Dobre nastroje na rynku, podsycane informacjami o uruchamianiu nowych przetargów publicznych zachęciła wielu dostawców materiałów budowlanych do ofensywy sprzedażowej na rynku – m.in. w marcu obroty dostawców materiałów budowlanych wzrosły o 32% r/r. Ponad dziesięciokrotnie więcej, niż wzrost w tym czasie wartości rynku prac budowlanych. Część dostawców zdała sobie sprawę z ryzyka, iż to oni mogą ponieść główny bieżący koszt (a tym samym i ryzyko) finansowania firm budowlanych. Stąd w czerwcu nie obserwowaliśmy już takiej zwyżki obrotów w stosunku do roku ubiegłego. Wzrost r/r w tym miesiącu wyniósł 2% zarówno po stronie producentów, jak i hurtowników budowlanych.”

To może świadczyć o tym, ze sezon rozwija się powoli, nieznacznie lepiej niż w roku ubiegłym. Bliższe prawdy mogą być zapowiedzi samych przedstawicieli branży, spodziewających się wzrostu rynku w skali całego roku nie w tempie dwucyfrowym, ale raczej 7-8%.

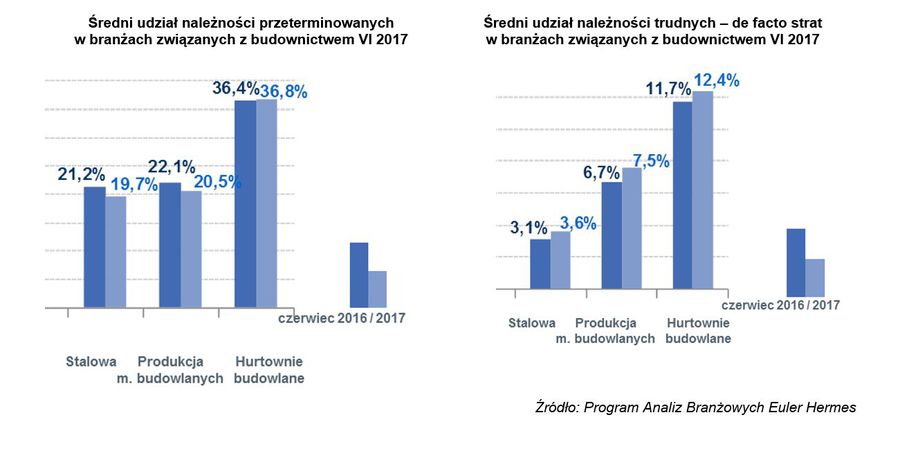

Niezła bieżąca płynność finansowa jest głównie efektem dobrych nastrojów na rynku (nowa perspektywa UE) oraz jego oczyszczenia się (niewypłacalności) w poprzednich miesiącach, a nie realnego dopływu gotówki. Nie obserwujemy bowiem wyraźnej poprawy w stosunku do roku ubiegłego, nie zmniejsza się zwłaszcza poziom opóźnionych należności. Te najbardziej przeterminowane z nich, tzw. trudne długi (nieuregulowane 120 dni i więcej po terminie płatności) zmniejszyły się jedynie po stronie producentów. Dystrybutorzy hurtowi płacili im lepiej, aby uzyskać lepsze warunki i bonusy w walce o „rosnący” rynek – jednak jak na razie trend ten nie znajduje potwierdzenia – i klienci końcowi z firma budowlanych nie płacili im lepiej niż przed rokiem, w czasie spowolnienia. Na tle ogólnych warunków w budownictwie dobrze wypada branża stalowa, co jest efektem wprowadzenia lepszej kontroli i dyscypliny sprzedaży w latach ubiegłych.

fot. mat. prasowe

Średni udział należności przeterminowanych i trudnych

Na tle ogólnych warunków w budownictwie dobrze wypada branża stalowa

Beneficjentem odbicia, a raczej ożywienia, są generalnie tylko duże firmy

Podczas gdy ubiegłym roku byliśmy świadkami załamania na rynku budowlanym, w raportach notowanych na GPW spółek z tej branży nie było widać zbyt wielu śladów kryzysu. W rzeczywistości przychody największych przedsiębiorstw wzrosły średnio o 4 proc. Lider branży miał np. najlepsze wyniki w historii, przychody firmy wzrosły o 8,5 proc. a zysk netto zwiększył się o 73 proc. Ogółem wartość prac jak i wartość zdobytych zleceń publicznych przez kilka-kilkanaście podmiotów przekracza 30%,zarówno pod względem wartości rynku ogółem, jak i wartości zdobytych kontraktów publicznych. Duże firmy „wygładzają” wyniki. Tworząc rezerwy są w stanie antycypować koniunkturę, dywersyfikować swoją obecność na rynku (wybierają aktualnie dochodowe nisze, np. Budimex buduje obecnie Biedronki). Firmy te nie muszą podejmować się każdego zlecenia; mogą je wybierać jak również podejmować ekspansję eksportową.

Duże firmy wybierając zlecenia na rynkach regionalnych oprócz dywersyfikowania ryzyka przejmują jednocześnie nisze firm lokalnych, o mniejszej skali działalności. Są one mniej konkurencyjne cenowo, o czym świadczą niewypłacalności firm budowlanych w pierwszym półroczu br. Nie były to malutkie kilkuosobowe firmy, ale najczęściej te o obrotach od kilkunastu do kilkudziesięciu milionów złotych, a nawet większe, osiągające ponad sto milionów złotych rocznego obrotu.

“Nowe zlecenia trafiają głównie do największych graczy. Próby zmniejszenia ich dominującej pozycji na drodze ustawowej – zmiana wagi parametrów cenowych w przetargach, przepisy o ochronie podwykonawców – raczej nie pomogą mniejszym podmiotom. Mogą im nawet zaszkodzić z powodu administracyjnych procedur przy akceptacji podwykonawcy przez inwestora. Z kolei zniesienie wymogu umowy rodzić będzie konflikty o zakres i wartość prac” zauważa Tomasz Starus.

„Dużym obciążeniem dla mniejszych firm budowlanych, rzutującym na ich płynność, jest odwrócony VAT w budownictwie. Konieczność kilkumiesięcznego oczekiwania na VAT od użytych w toku prac materiałów krytycznie wpływa na finanse mniejszych firm budowlanych. Sumy te przekraczają zwykle osiągane przez nie marże tek więc zanim realizowane kontrakty okażą się dochodowe, tworzą realną, bieżąca wyrwę w finansach tych firm. Nie są to bowiem firmy o jakichś dużych zapasach, zasobach gotówkowych, a ich lokalna skala działalności i forma właścicielska sprawiają, że nie ma mowy w ich przypadku o dokapitalizowaniu przez jakiś większy, zagraniczny podmiot, spółkę-matkę jak w przypadku większych gracz. Według ostatnich informacji problemy te zostały to już zauważone – mowa o wytycznych Ministerstwa Finansów dla urzędów skarbowych, aby dokonywały one szybszego zwrotu VAT, w terminie dwutygodniowym a nie dwumiesięcznym. Tym niemniej dotyczyć to ma na razie dla mikrofirm, zatrudniających poniżej 10 pracowników” dodaje Tomasz Starus.

Przeczytaj także:

Firmy budowlane. Słaby optymizm, duże oczekiwania

Firmy budowlane. Słaby optymizm, duże oczekiwania

Firmy budowlane. Słaby optymizm, duże oczekiwania

Firmy budowlane. Słaby optymizm, duże oczekiwania

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}