WIG - 10 lat wspinaczki

2017-08-09 14:17

Przeczytaj także: Rekord indeksu WIG

Ostatnie dziesięć lat na warszawskiej giełdzie to nie był najlepszy okres dla inwestorów. Kryzys z lat 2007-2009 bardzo mocno uderzył we wszystkich graczy, ale szczególnie głęboką rysę zostawił w psychice polskich inwestorów indywidualnych. Sprawił, że gremialnie opuścili parkiet i do tej pory, na dobrą sprawę, na niego nie wrócili.Nie zrobili tego nie tylko przez uraz wywołany stratami, ale także z uwagi na to, jak zachowywały się wyceny polskich spółek w latach po kryzysie. Większość najważniejszych indeksów giełdowych na świecie już dawno wyszła ponad historyczne szczyty notowane przed kryzysem finansowym. Jeśli chodzi o rynki wschodzące, to rosyjski MICEX zrobił to jeszcze w 2010 r., podobnie jak turecki XU100. Oczywiście rynki rozwinięte nie były o wiele gorsze: amerykański S&P500 przebił się przez historyczne maksimum w pierwszej połowie 2013 r., podobnie jak niemiecki DAX.

Cykl biblijny

Czemu przez dziesięć lat WIG pozostawał poniżej historycznego szczytu? W opinii Wojciecha Białka, głównego analityka CDM Pekao, lata 2007-2017 są korektą „siedmiu tłustych lat” z okresu 2000-2007, kiedy to WIG (liczony w dolarach amerykańskich) był prawie trzykrotnie mocniejszy niż dolarowy indeks rynków wschodzących MSCI Emerging Markets.

– Na tę relatywną słabość warszawskiej giełdy od 2007 r. złożyło się kilka czynników. Przede wszystkim pojawił się problem zadłużenia Polaków we frankach, który eksplodował w latach 2008-2009 i od tamtej pory nie dawał o sobie zapomnieć. Dużo złego wyrządziła konfiskata przez rząd Donalda Tuska połowy oszczędności emerytalnych w kwocie 130 mld zł, zgromadzonych przez obywateli w OFE. To, co prawda pozwoliło nadal zadłużać się rządowi i uniknąć recesji gospodarczej, ale zmniejszyło strumień inwestycji płynący na rynek – wylicza Białek. – I po trzecie, nie pomaga traktowanie przez rząd dużych spółek z udziałem skarbu państwa jako źródła bieżących dochodów do budżetu – dodaje.

Zdaniem Tomasza Hońdo, starszego analityka Quercus TFI, jednym z głównych powodów jest to, że na szczytach hossy z 2007 r. wyceny polskich akcji osiągnęły astronomiczne wręcz poziomy.

– Wskaźnik cena rynkowa akcji/wartość księgowa dla WIG przekroczył granicę 3,0. Obecnie znajduje się na poziomie około 1,5. Mediana wskaźnika cena/zysk dla wszystkich spółek z GPW przekroczyła wtedy 30, a teraz sięga około 14. Dlatego tak trudno powrócić warszawskim indeksom do tamtych szczytów. Przypominają się słowa Warrena Buffetta: „Kupno akcji po zbyt wysokiej cenie, nawet jeśli są to walory świetnej spółki, może zniweczyć efekty całej dekady korzystnych wyników” – zwraca uwagę Hońdo.

Mit wolnego podnoszenia się z kolan

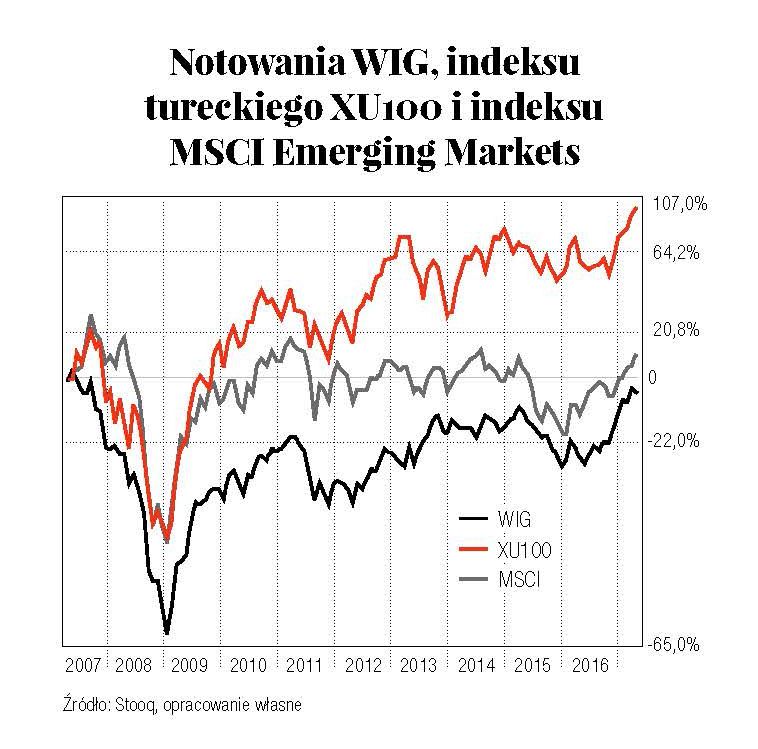

Jednak, co ciekawe, eksperci wskazują, że warszawska giełda – gdy już zaczęła się podnosić z kolan w 2009 r. – wcale nie robiła tego wolniej od innych rynków wschodzących. – Indeks MSCI Emerging Markets, liczony w lokalnych walutach, również jest ciągle poniżej szczytu z 2007 r., a nawet poniżej poziomu z 2015 r., który w tym roku pękł na WIG – wskazuje Białek. W przeliczeniu na dolary, WIG jest 36 proc. poniżej poziomu szczytu z 2007 r., zaś MSCI Emerging Markets Index 24 proc. poniżej.

fot. Stooq, opracowanie własne

Wykres 1.

Notowania WIG (linia niebieska), indeksu tureckiego XU100 (linia żółta) i indeksu MSCI Emerging Markets (linia zielona)

Prof. Andrzej Fierla ze Szkoły Głównej Handlowej uważa nawet, że od czasu kryzysu finansowego upowszechnił się swego rodzaju mit o słabości polskiego rynku akcji.

– Gdy popatrzymy na to, jak od dna kryzysu, czyli od wiosny 2009 r., zachowywał się WIG na tle niemieckiego indeksu DAX i amerykańskiego Dow Jones Industrial Average, to zobaczymy, że rósł do wiosny 2011 r. znacznie szybciej niż tamte wskaźniki – podkreśla prof. Fierla.

Naukowiec z SGH zwraca uwagę także na fakt, że WIG rósł znacznie szybciej również podczas hossy z lat 2002-2007.

– W konsekwencji bessa na WIG też była silniejsza. Spowodowała spadek indeksu o 70 proc., podczas gdy DAX i DJIA spadły o około 50 proc. Polscy inwestorzy dostali podczas bessy o wiele cięższą lekcję niż ci zachodni. Większość inwestorów aktywnych dziesięć lat temu dobrze ją jeszcze pamięta. Uwzględniając ten elementarny fakt, można nawet pokusić się o stwierdzenie, że WIG podczas ostatnich ośmiu lat zaskakuje skalą wzrostów, choć generalnie rósł od kryzysu wolniej niż DAX czy DJIA – wskazuje prof. Fierla.

Główny warszawski indeks na pierwszy rzut oka wypada bardzo blado na tle tureckiego. Jeśli za punkt wyjścia wziąć dołek bessy z lutego 2009 r., to WIG do końca maja urósł o prawie 180 proc., a tymczasem turecki indeks XU100 o około 300 proc. Ale analitycy wskazują, że to tylko... złudzenie.

– Co do rynku tureckiego, to jego fenomenalna zwyżka jest nieco iluzoryczna, bo inwestorzy zagraniczni skorzystali na niej w niewielkim stopniu na skutek systematycznego osłabiania się tamtejszej waluty. Do złotego turecka lira osłabiła się o połowę – wskazuje Hońdo.

Najbardziej płynne spółki okazały słabość

Niepodważalnym faktem jest to, że od połowy 2012 r. duże i płynne spółki zgromadzone w indeksie WIG20 zachowują się znacznie gorzej niż szeroki rynek. Zdaniem prof. Fierli kluczowa jest tutaj struktura właścicielska.

– Coraz więcej spółek z WIG20 w coraz większym stopniu jest kontrolowanych przez państwo. Firmy te zaczynają się kierować innymi motywami niż inwestorzy finansowi. Stąd też są wyceniane niżej. Zaskakuje mnie, że dyskonto z tego tytułu jest tak niskie – mówi prof. Fierla.

Podobnie uważa Tomasz Hońdo, ale dostrzega istotną zmianę w tym trendzie.

– Okres największej słabości WIG20 przypadł na lata 2013-2016. W tym okresie rynki wschodzące były słabe, a zyski firm z WIG20 były w uporczywym trendzie spadkowym, po części na skutek różnych posunięć politycznych. Ale to wszystko zaczęło się zmieniać od jesieni 2016 r.. Zyski dużych spółek wystrzeliły w górę, a rynki wschodzące zaczęły się zachowywać lepiej niż rozwinięte, dzięki dużo niższym wycenom akcji – zwraca uwagę analityk Quercus TFI.

Zdaniem Wojciecha Białka nieco zamieszania może też wprowadzać w postrzeganie siły WIG20 sama konstrukcja indeksów.

– Należy pamiętać, że WIG uwzględnia wypłacane dywidendy, a WIG20 nie. GPW wprowadzając na początku 2013 r. indeks WIG20 Total Return, szacowała, że w ciągu poprzednich ośmiu lat wzrósł on o 70 proc., zaś zwykły WIG20 jedynie o 20 proc. – podkreśla główny analityk CDM Pekao.

fot. Stooq, opracowanie własne

Wykres 2.

Notowania WIG na tle WIG20, WIG-Chemia i WIG-Budownictwo

Sektor na plus i minus

Jeśli chodzi o poszczególne branże, to w trakcie ostatnich dziesięciu lat najbardziej opłacała się inwestycja w spółki chemiczne i paliwowe, a najmniej w firmy działające na rynku budownictwa i nieruchomości (głównie za sprawą potężnych problemów spółek PBG i Polimex). Może się to wydawać zaskakujące, bo przecież po drodze było wiele inwestycji infrastrukturalnych, wciąż wiele mówi się o niezaspokojonych potrzebach mieszkaniowych Polaków...

– Siła sektorów porusza się w długoterminowych cyklach. Budownictwo stopniowo wychodzi z kryzysu lat 2007-2012. Od czasu dołka z 2012 r. indeks WIG-Budownictwo wzrósł o 155 proc. Stopniowe wychodzenie z dołka dynamiki inwestycji w gospodarce sugeruje, że ta poprawa koniunktury na rynku akcji spółek budowlanych będzie kontynuowana jeszcze przez kilka lat – uważa Wojciech Białek.

– W branży budowlanej panuje duża konkurencja. Ostatnio jednak część deweloperów pokazuje świetne wyniki finansowe – zwraca uwagę Tomasz Hońdo.

fot. mat. prasowe

Wykres 3.

Stopy zwrotu głównych indeksów GPW – ostatnie 10 lat (w proc.)

Trzy spółki, które w trakcie ostatnich dziesięciu lat zyskały najbardziej na wartości to: CD Projekt, Forte i Amica. Czyli, kolejno, producent gier, mebli i sprzętu AGD. – Meble i sprzęt AGD to sektory, w których ciągle mamy przewagę rynkową, z racji niższych kosztów pracy – wyjaśnia Białek.

Tomasz Hońdo wskazuje, że wymienione spółki mają trzy wspólne cechy.

– Nie są kontrolowane przez państwo, nastawiły się na sprzedaż eksportową, mają rozpoznawalne i dobrej jakości produkty – wymienia.I podkreśla, że takich spółek na GPW jest więcej, choć zapewne nie tak dużo, jak by chcieli inwestorzy.

A co z CD Projekt, który jest w ostatnich miesiącach „gorącą” spółką na GPW?

– Polscy programiści klasyfikowani są wśród najlepszych na świecie, obok Chińczyków i Rosjan. Z tego względu wydaje się, że sektor IT ma w Polsce jeszcze duży potencjał – mówi Białek. – Trochę niepokoi natomiast globalna dominacja takich spółek, jak Apple, Alphabet, Amazon, Facebook. Podobne zjawisko wystąpiło poprzednio w 1999 r. i nie skończyło się to dla tego sektora dobrze – dodaje.

Według prof. Fierli trudno odpowiedzieć na pytanie, czy warszawska giełda za dziesięć lat będzie „stała nowymi technologiami”.

– Po pierwsze, pytanie, co będzie zaliczane wtedy do nowych technologii? Poza tym, nasze wyobrażenia o rzeczywistości w 2027 r. zakładają zazwyczaj, że będzie ona taka jak dzisiaj, tylko troszkę inna. Uważam to za nieporozumienie – zwraca uwagę naukowiec z SGH.

Skąd pozytywny impuls

Polska wciąż znajduje się w „koszyku” krajów uznawanych za rynki wschodzące. Tym samym nasz rynek giełdowy jest postrzegany jako tzw. emerging market. Czy istnieje szansa, by w najbliższych latach się to zmieniło? Czy to by wspomogło notowania polskich spółek?

Tomasz Hońdo zwraca uwagę, że w klasyfikacji firmy FTSE Polska już od kilku lat jest na liście obserwacyjnej z szansą przesunięcia do grupy rynków rozwiniętych. Według cieszącej się większym respektem klasyfikacji firmy MSCI, Polsce sporo brakuje, jeśli chodzi o wymóg dotyczący poziomu PKB na głowę mieszkańca. Portugalia – uznawana za najbiedniejszy z krajów rozwiniętych – ma PKB na głowę na poziomie 20 tys. dol., a Polska nieco ponad 12 tys. dol.

Sprawa jest jednak jeszcze bardziej skomplikowana, jak wskazuje Wojciech Białek. Korea Południowa, przez MSCI ciągle klasyfikowana jako rynek wschodzący, ma PKB per capita na poziomie 27,5 tys. dol. – Oczywiście, po uwzględnieniu parytetu siły nabywczej te różnice się zmniejszają. Bank Światowy w jednym z niedawnych raportów stwierdził, że tylko dwa kraje przeniosły się z kategorii krajów o średnim dochodzie do kategorii krajów o wysokim dochodzie w nie więcej niż 15 lat: Korea Południowa i Polska. Warto zwrócić uwagę, że jeszcze w 1978 r. Polska była o połowę bogatszym krajem niż Korea, jeśli ufać międzynarodowym zestawieniom. Z powodu fatalnej sytuacji gospodarczej w Polsce w latach 1978-1991, pod koniec tego okresu Korea była już dwukrotnie bogatsza niż Polska. Obecnie jesteśmy na poziomie Korei Południowej z połowy lat 90. Jeśli w ciągu następnego ćwierćwiecza nie wydarzy się w naszym kraju nic katastrofalnego, to być może po tym okresie inwestorzy zaczną Polskę stopniowo przesuwać do kategorii rynków rozwiniętych – tłumaczy główny analityk CDM Pekao.

– Na razie warszawskie indeksy są silnie skorelowane z indeksem MSCI EM i nie ma sygnału, by to się miało szybko zmienić. Ale gdyby się kiedyś zmieniło, byłby to prawdopodobnie pozytywny impuls – uważa Tomasz Hońdo.

Kiedy WIG przebije się przez szczyt?

Od jesieni 2016 r. sytuacja na GPW znacząco się poprawiła. Wyceny spółek zaczęły dość dynamicznie rosnąć. Od kilku lat nie było tak dobrego okresu przy Książęcej. Czy WIG ma szansę na trwałe przebicie się przez historyczny szczyt z 2007 r.?

Wojciech Białek proponuje zerknąć na historię. Zwraca uwagę, że poprzednie trwałe przebicie się WIG przez szczyt hossy z 1994 r. (wtedy, gdy ludzie stali w kolejkach po akcje Banku Śląskiego) nastąpiło dopiero w 2004 r., a więc po dziesięciu latach.

– W tym roku mija dziesięć lat od ustanowienia w lipcu 2007 przez WIG historycznego rekordu. Nie widać powodu, by w latach 2017-2020 ten rekord nie miałby zostać pobity. Oczywiście, potencjalnych przeszkód można wymyślić mnóstwo. Począwszy od zapowiadanego na koniec tego roku rozpoczęcia przez Fed sprzedaży aktywów skupowanych od 2008 r. w ramach polityki ilościowego luzowania, a na chińskim kryzysie skończywszy. Ale stabilny stan polskiej gospodarki sugeruje, że te zagrożenia w perspektywie najbliższych trzech lat nie przeszkodzą w osiągnięciu najpóźniej w 2020 r. przez WIG poziomów znacznie przewyższających rekord sprzed dziesięciu lat – uważa analityk CDM Pekao.

Równie optymistyczny jest Tomasz Hońdo.

– W długim terminie WIG jest w trendzie wzrostowym dzięki rozwojowi gospodarki i wzrostowi fundamentalnej wartości polskich spółek. Ponadto wskaźniki wyceny tych spółek są obecnie mniej więcej o połowę niższe niż w szczycie z 2007 r. Nie ma powodu, by prędzej czy później indeks szerokiego rynku nie pokonał pułapu 70 000 pkt. – sądzi Hońdo. – Oczywiście, trudniej odpowiedzieć na pytanie o to, kiedy to się stanie. W scenariuszu optymistycznym może się to stać już w tym roku – dodaje.

Rynki akcji w 2020 roku, czyli karuzela emocji

Rynki akcji w 2020 roku, czyli karuzela emocji

oprac. : Piotr Rosik / Gazeta Bankowa

Przeczytaj także

-

Jak inwazja Rosji na Ukrainę może wpłynąć na indeksy giełdowe?

-

Polskie indeksy giełdowe - listopad 2018

-

Polskie indeksy giełdowe - czerwiec 2018

-

Indeksy GPW gonią liderów

-

Inwestowanie na giełdzie: niszowe branże to zysk, ale i ryzyko

-

Opcje na indeks WIG20 z nowym cyklem wygasania

-

WIG20 najwyżej od lutego

-

Dane z rynku pracy w USA nie przesądziły o losach rynków

-

WIG50 i WIG250 już po debiucie

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa osiedla Craft Zabłocie w Krakowie

Rusza budowa osiedla Craft Zabłocie w Krakowie

{kind=link}

{kind=link}

{kind=link}